みんなの住宅ローンに掲載する情報には金融機関のPR情報が含まれます。

千葉県でおすすめの住宅ローンランキング/千葉銀行のデメリットは?

2026年7月12日

千葉県の銀行と言えばもちろん千葉銀行です。

千葉銀行の預金残高は15兆円を超え、ゆうちょ銀行・メガバンク・大手信託銀行を含んだ日本の銀行の預金残高でもトップ15に入る規模です。

地銀では横浜銀行、埼玉りそな銀行に次いで全国の地銀で3番目の規模です。

千葉県は東京都の隣というメリットがあるとはいえ、全国各地の地銀をおさえての堂々の3位です。

その千葉銀行に次ぐ規模で営業しているのは「京葉銀行」で、預金残高は約5兆円と、千葉興業銀行は預金残高は2兆8,000億円とどちらも小さい規模の地銀ではありません。

ただ、規模も名前も千葉銀行が強すぎるので、千葉県の銀行と言えば「千葉銀行」をイメージする人が大半だと思います。

実は、千葉県内で最も大きい金融機関は「千葉信用金庫」で、預金残高は1兆円を超えていて、比較的大きな規模で営業しています。県内の信用金庫としては他に銚子信用金庫・東京ベイ信用金庫があり、それぞれ預金残高は約5,000億円程度となっています。

なお、東京都に隣接しているので千葉県にはメガバンクも支店を出していますので、東京都に近いエリアの人はメガバンクをメインバンクにしている人も多いと思います。

千葉県は面積も広く、東京都隣接エリアと房総半島の太平洋側では全く別の地域と考えなければならないという点も特徴と言えるかもしれません。

この特集ページでは、そんな千葉県にお住まいの方におすすめの住宅ローンを一覧形式で紹介しています。

千葉県でおすすめのフラット35は?

フラット35は、国土交通省が所管する住宅金融支援機構が様々な金融機関と連携して提供している住宅ローンで、個人事業主・自営業、中小企業の社長、派遣社員、パートなどでも利用しやすい審査基準になっています。全期間固定金利なので毎月の返済額が最後まで確定し、教育費のかかる時期の家計の見通しを立てやすいのも子育て世帯にとっての魅力です。

千葉県でも多くの金融機関がフラット35の取り扱いをしていますが、各金融機関のフラット35の金利は以下のようになっています。以下は2026年7月のフラット35の金利(返済期間21年以上・融資率9割以下・団信付き)です。

| 金融機関名 | フラット35金利 | 事務手数料(税込) |

| 千葉銀行(手数料定率型) | 3.140%(20年以内は2.820%) | 公式サイトでご確認ください |

| 千葉興業銀行(金利割引タイプ) | 3.140%(20年以下は2.820%) | 公式サイトでご確認ください |

| フラット35(SBIアルヒ) | 3.140%(20年以下は2.820%) | 2.20%(最低220,000円) |

| スーパーフラット(SBIアルヒ) | 3.090%~3.130% | 2.20%(最低220,000円) |

※2026年7月適用の金利です。フラット35の金利は毎月見直され、団信の加入内容や融資率によって変わります。スーパーフラットは自己資金の割合(1割以上~5割以上)に応じた金利で、引下げ期間終了後・団信込の水準です。京葉銀行・千葉信用金庫などのフラット35取り扱い・金利は各金融機関の公式サイトでご確認ください。

国内では取扱金融機関が少ないフラットの「保証型」ですが、フラット35取扱最大手のSBIアルヒでは「保証型のフラット35・ARUHIスーパーフラットを積極的に取り扱っています。通常のフラット35との比較で約年0.1%割安な金利で利用可能なケースもあります。また、借り換え専用のスーパーフラットもあります。フラット35の利用を検討中の人はARUHIスーパーフラットを検討候補に入れておくと良いでしょう。

なお、WEB申込でも事前審査の結果は1営業日~2営業日で完了するため、審査スピードも速いのですが、繁忙期など、利用者全体の申込状況により時間がかかることもありますので、時間がない人や急ぎたい人は早めに手続きしておくことをおすすめします。

千葉銀行などの地銀・信金でもフラット35の申し込みは可能で、手数料定率タイプを選べば金利は最大手と同水準です。フラット35を選ぶのであれば、実行件数シェア16年連続No.1(2025年度は27.7%)の最大手であるSBIアルヒ(旧アルヒ)も候補に加えておくと良いと思います。SBIアルヒは千葉市内など千葉県内にいくつも店舗を出しており、対面で相談しながら手続きを進められます。

なお、フラット35には自治体と連携した「地域連携型」の仕組みがあり、子育て世帯への支援や空き家対策などの補助事業を行っている自治体で住宅を取得する場合、一定期間の金利引き下げを受けられることがあります。千葉県内でも千葉市・松戸市・木更津市など多くの自治体に対象事業がありますが、対象自治体・引き下げ幅・期間は年度によって変わるため、最新の対象一覧は住宅金融支援機構の公式サイト(フラット35 地域連携型)でご確認ください。

千葉県で人気の住宅ローンの最新金利は?

次に千葉県に拠点を持つ、主要な金融機関の2026年7月の最新金利を見てみましょう。ネット銀行との金利差を確認するために比較表の後半は金利が安いネット銀行をご紹介しています。

| 金融機関名 | 変動金利 | 10年固定金利 |

| 千葉銀行 | 1.225%~ | 3.260%~ |

| 京葉銀行 | 1.225%~ | 3.215%~ |

| 千葉興業銀行 | 3.125%(店頭表示・割引あり※) | 4.970%(店頭表示・割引あり※) |

| SBI新生銀行 | 1.060%(自己資金10%以上) | 2.930% |

※金利は2026年7月適用。千葉銀行・京葉銀行は店頭表示金利からの割引後の金利、千葉興業銀行は店頭表示金利(審査・取引条件により割引があります。割引後の金利は公式サイト・窓口でご確認ください)。千葉信用金庫の金利は公式サイトでご確認ください。SBI新生銀行はSBIハイパー預金の利用でさらに低い変動金利(2026年7月は0.990%)が適用されます。

2026年に入って各行とも金利が上昇していますが、変動金利で見るとネット銀行の水準はなお低く、地方銀行との差は残っています。とはいえ、千葉銀行や京葉銀行の割引後金利はかなり健闘しており、かつてのような「地銀は一方的に高い」という構図ではなくなってきました。それでも小数点以下の金利差は、長期の借り入れになる住宅ローンでは軽視できないものになりますから、必ず複数行を比べましょう。

千葉県で人気の住宅ローンは千葉銀行

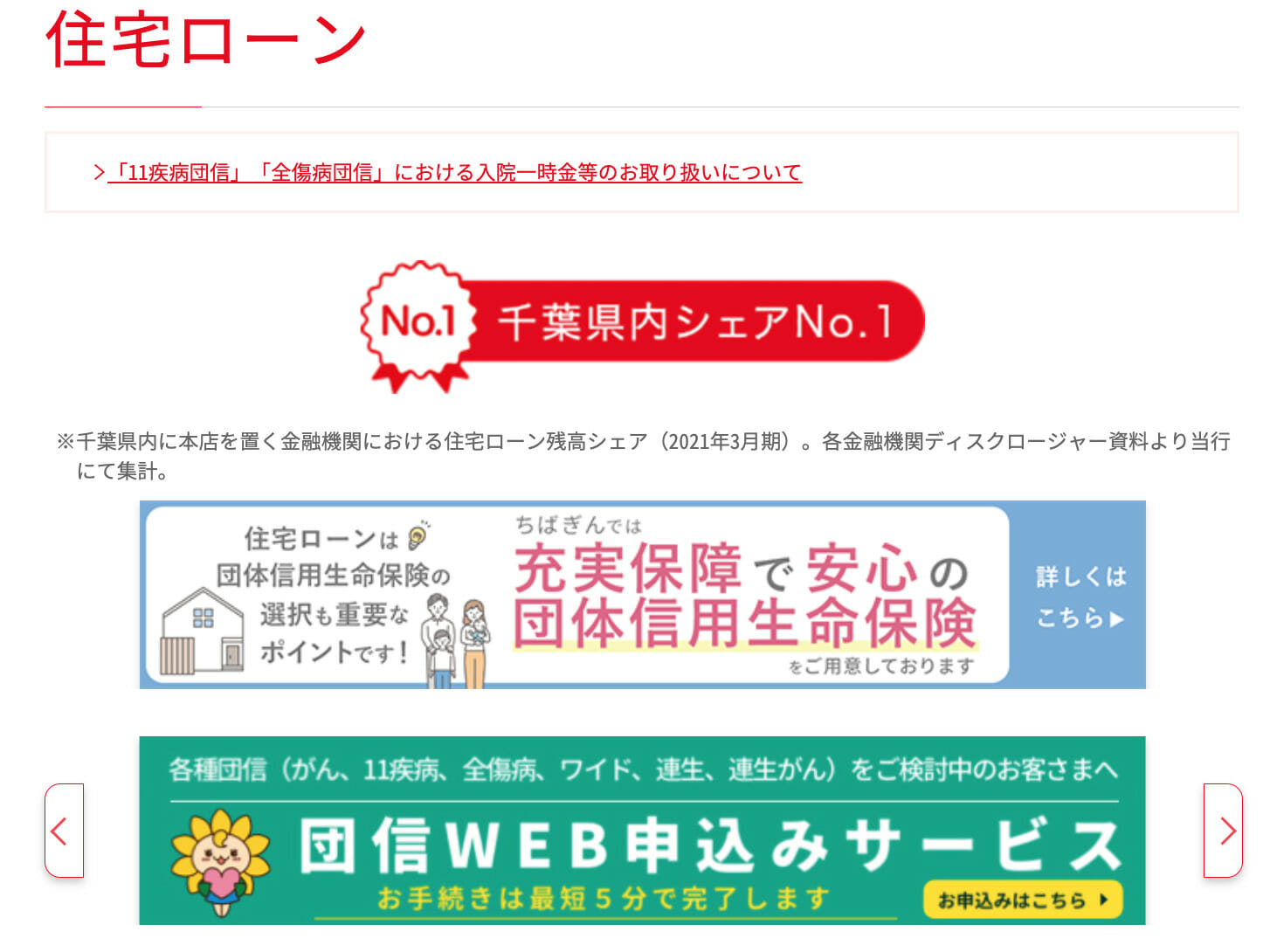

千葉県で人気を集めているのは、千葉銀行の住宅ローンです。千葉県内に本社を構える銀行の中では、住宅ローン残高シェアが1位(2021年3月期)という結果も出ています。

人気を集めている理由は豊富な店舗網と不動産会社や工務店との強力な営業網と言えます。千葉県に住んでいる人は基本的に千葉銀行に口座を作っていますし、若いころから千葉銀行をメインバンクにしている人がたくさんいます。

つまり、そのままの流れで住宅ローンも千葉銀行を利用する人がたくさんいる、ということですね。

金利面では、2026年7月の割引後金利で変動1.225%・10年固定3.260%と、地方銀行としては競争力のある水準を提供しています。一方で、メガバンクや全国各地の地銀と横並びで保証料がかかる点は、見た目の金利以上にトータルコストの差につながるので注意が必要です。

もちろん、特徴やメリットがないというわけではありません。例えば、千葉銀行の場合、疾病保障の種類が多く充実しています。家計を支える働き手に万一のことがあったときに家族を守る備えとして、団信の内容はしっかり確認したいポイントです。

| 保障 | 月々の支払いに対する保障 | 住宅ローン残高に対する保障 | 保険料 |

| 全傷病団信(三大疾病重点型・がん先進30付) | 病気や怪我で180日以上、入院が続いた場合 | 余命6ヶ月と診断された場合、がんと診断された場合 | 年0.3% |

| 11疾病団信(生活習慣病団信・がん先進30付) | 病気や怪我で31日以上、入院が続いた場合 | 余命6ヶ月と診断された場合、がんと診断された場合、10種類の生活習慣病で6ヶ月以上入院した場合 | 年 0.3% |

| 3大疾病団信 | - | がんと診断された場合、急性心筋梗塞・脳卒中 | 年0.3% |

| がん団信付 | - | がんと診断された場合 | 無料(上乗せなし) |

| ワイド団信付 | - | - | 年0.3% |

※団信の名称・上乗せ金利は2026年7月時点の公式情報をもとにしています(がん団信はベストチョイス21など、ちばぎん保証付住宅ローンで上乗せなし)。最新の保障内容・条件は千葉銀行の公式サイトでご確認ください。

続いてソニー銀行と千葉銀行の金利比較です。

人気のがん保障付き団信を利用した場合の金利を比較してみると、2026年7月時点では変動金利・10年固定金利とも千葉銀行の割引後金利がソニー銀行を下回る水準になっています。かつては「ネット銀行が圧倒的に低金利」という構図でしたが、金利上昇局面でネット銀行が先行して金利を引き上げた結果、差は縮小・一部逆転しています。ただし、ソニー銀行はがん50%保障が無料(加入時満50歳未満)で保証料も0円、Webでいつでも金利タイプを変更できるなど、金利以外のサービス面に強みがあります。

| 銀行名 | 変動金利 | 10年固定金利 |

| 千葉銀行 | 1.225%(金利1.225%+がん団信無料付帯) | 3.260%(金利3.260%+がん団信無料付帯) |

| ソニー銀行 | 1.447%(金利1.347%※1/変動セレクト+がん100%保障保険料0.1%) ※1 2026年7月適用金利 | 3.455%(金利3.355%※1/固定セレクト+がん100%保障保険料0.1%) ※1 2026年7月適用金利 |

注文住宅でマイホームを建てる場合、土地購入代金や建物建築費用(着工時・上棟時・引渡し時)の支払いが必要となります。通常の住宅ローンは、住宅が完成してから契約して利用することになりますが、それまでの中間の支払いに対応するのがつなぎ融資です。 地銀もつなぎ融資には対応していますが、住宅ローンの金利・手数料・疾病保障などの条件を考えるとネット銀行などが提供する全国区の住宅ローンを利用した方が有利なケースが多くあります。以下に住宅ローン金利や条件が優れていて、かつ、つなぎ融資に対応しているおすすめの住宅ローンを3つ紹介しておきます。

SBI新生銀行はアプラスと提携しつなぎ融資を受けることができ、ARUHIは独自のつなぎ融資を提供しています。

千葉県で利用可能な主な住宅ローン一覧

以下に千葉県で利用可能な住宅ローンを一覧形式で紹介します。最新の金利やサービス内容は各金融機関のホームページなどでご確認するようにお願いします。

| 金融機関名 | 住宅ローン金利 | 一部繰上 返済手数料 | 保証料 |

|---|---|---|---|

| auじぶん銀行 | 最新の金利を確認 | 無料 | 無料(※) |

| SBI新生銀行 | 最新の金利を確認 | 無料 | 無料 |

| ソニー銀行 | 最新の金利を確認 | 無料 | 無料 |

| SBIマネープラザ | 最新の金利を確認 | 無料 | 無料 |

| SBIアルヒ | 最新の金利を確認 | 無料 | 無料 |

| 住信SBIネット銀行 | 最新の金利を確認 | 無料 | 無料 |

| みずほ銀行 | 最新の金利を確認 | 無料 | 有 |

| 三菱UFJ銀行 | 最新の金利を確認 | 無料 | 有 |

| 三井住友銀行 | 最新の金利を確認 | 無料 | 有 |

| 千葉銀行 | 最新の金利を確認 | 無料 | 有 |

| 千葉興業銀行 | 最新の金利を確認 | 有料 | 有 |

| 京葉銀行 | 最新の金利を確認 | 有料 | 有 |

| 千葉信用金庫 | 最新の金利を確認 | 有料 | 有 |

| ろうきん | 最新の金利を確認 | 有料 | 有 |

| JAバンク千葉 | 最新の金利を確認 | 有料 | 有 |

千葉銀行は圧倒的に規模が大きく、メガバンクと変わらぬ商品性を提供しています。ただ一方で、決して悪いわけではないものの、規模が小さい地方銀行のような積極策も少なく、体質的にはメガバンクに近く安定的な利益率重視の戦略をとっているように見えます。

住宅ローンに関しても、独自性が特別高いというわけではなく一般的な住宅ローンを提供しているようにも見受けられます。もちろんそれに関しても悪い事とは言いませんが、強力な店舗網を持つ千葉銀行がこのような状況だと、がん50%保障などの疾病保障が無料で付帯するauじぶん銀行に住宅ローン利用者を次々に奪われてしまうことでしょう。また、保証料0円・一部繰上返済手数料0円で諸費用がわかりやすく、店舗相談とオンラインの両方に対応するSBI新生銀行のような選択肢もあります。

住宅ローン選びは、ご自身とご家族のニーズに合った商品を慎重に比較検討することが重要です。当記事や公式HPなどを参考に、金利や疾病保障など、わが家にとって何が最も重要かを考え、総合的に判断してください。

【参考】疾病保障が無料付帯のネット専業銀行の住宅ローン金利ランキング

| 変動金利 | 10年固定 | 特徴 | |

|---|---|---|---|

| SBI新生銀行 | 年0.990%(金利優遇プログラム適用時)※1 | 年2.930%(自己資金優遇金利) | SBI新生銀行の住宅ローンは、団体信用生命保険の内容を重視する人にとって、非常にコストパフォーマンスの高い住宅ローンです。 |

| PayPay銀行 | 年1.330%(全期間引下型) | 年2.770%(当初期間引下型) | 変動金利タイプの金利の低さに注目。 |

| ソニー銀行 | 年1.347%(新規購入) (変動セレクト住宅ローン) | 年3.355% (固定セレクト住宅ローン) | がんと診断されるだけで住宅ローン残高が1/2に減額! ※2023年11月1日以降、物件の購入価格を超えて借り入れる場合は金利が年0.05%上乗せになります(新規購入時)。 |

※1 金利優遇プログラム適用時

マイホーム・住宅ローンに関する関連リンク集

おすすめ住宅ローン一覧

今月のおすすめ特集

- フラット35からフラット35への借り換えシミュレーション

- 住宅ローン固定金利(35年)ランキング|実質金利で詳しく比較!

- 【最新】フラット35金利比較ランキング

- 住宅ローン借り換えランキング!おすすめの住宅ローンは?

- auじぶん銀行の住宅ローンの落とし穴やメリット・デメリットを徹底解説!

- SBIアルヒ(ARUHI)の住宅ローン(フラット35)の落とし穴・デメリット・メリットとは?

- ヤフーの住宅ローンは終了|PayPay銀行の住宅ローンの選び方【2026年】

- 住宅ローン変動金利ランキング!変動金利を選ぶならココ!

- りそな銀行 住宅ローンのメリット・デメリットとは?

- 住信SBIネット銀行の住宅ローンの落とし穴とは?

- SBI新生銀行の住宅ローンの落とし穴やデメリットは?

- イオン銀行の住宅ローンの評判・メリット・デメリットとは?

- ソニー銀行 住宅ローンの落とし穴・メリット・デメリットとは?

各社住宅ローンの金利速報

サイト更新情報

- 楽天銀行 住宅ローンの収入合算でいくら借りられる?

- リバースモーゲージとリースバックの違い・メリット・デメリットとは?

- 女性向けの住宅ローンはどう選ぶ?おすすめと最新事情を解説

- 三菱UFJ銀行の住宅ローン審査基準は厳しい?金利・期間・書類を解説

- auじぶん銀行の住宅ローンは中古マンション・中古戸建でも利用できる?

- 【速報】PayPay銀行の2026年7月の住宅ローン金利/金利推移を紹介

- 住宅ローン審査が早い銀行はどこ?急ぎの人必見【2026年最新】

- ソニー銀行の住宅ローンのがん団信・疾病保障付き団信を解説【2026年】

- 20年固定金利の住宅ローンを徹底比較【2026年7月】金利・団信・手数料

- PayPay銀行の住宅ローンの審査基準は厳しい?年収・職業・団信を解説

2026.07.14

2026.07.14

2026.07.14

2026.07.14

2026.07.14

2026.07.13

2026.07.13

2026.07.13

2026.07.13

2026.07.11

住宅ローンの基礎

住宅ローンの審査特集

- auじぶん銀行の住宅ローン審査

- 住信SBIネット銀行の住宅ローン審査

- SBI新生銀行の住宅ローン審査

- PayPay銀行の住宅ローン審査

- イオン銀行の住宅ローン審査

- ソニー銀行の住宅ローン審査

- アルヒの住宅ローン(フラット35)の審査

- 審査に通りやすい銀行は?住宅ローン審査基準を比較

職業別の住宅ローン審査

- 自営業・個人事業主におすすめの住宅ローンと審査対策

- 派遣社員におすすめの住宅ローンと審査対策

- 契約社員におすすめの住宅ローンと審査対策

- 公務員におすすめ住宅ローンと審査対策

- 会社役員・経営者・社長におすすめの住宅ローンと審査対策

- アルバイト・パートの住宅ローン審査

年収別の住宅ローン審査

- 年収別の住宅ローンの審査と目安

- 年収100万円の住宅ローン審査基準

- 年収200万円の住宅ローン審査基準

- 年収300万円の住宅ローン審査基準

- 年収400万円の住宅ローン審査基準

- 年収500万円の住宅ローン審査基準

- 年収600万円の住宅ローン審査基準

- 年収700万円の住宅ローン審査基準

- 年収800万円の住宅ローン審査基準

- 年収900万円の住宅ローン審査基準

- 年収1000万円の住宅ローン審査基準

地域別おすすめ住宅ローン

取扱銀行一覧

- auじぶん銀行

- ソニー銀行

- PayPay銀行

- ヤフーの住宅ローン

- SBI新生銀行

- イオン銀行

- りそな銀行

- ARUHI(旧SBIモーゲージ)

- 住信SBIネット銀行

- 住信SBIネット銀行(フラット35)

- SBIマネープラザ

- 三菱UFJ銀行

- 三井住友銀行

- みずほ銀行

- ゆうちょ銀行

- 三井住友信託銀行

- 横浜銀行

- 千葉銀行

- 福岡銀行

- 静岡銀行

- 常陽銀行

- 七十七銀行

- 西日本シティ銀行

- 京都銀行

- 広島銀行

- 八十二銀行

- 群馬銀行

- 北陸銀行

- 中国銀行

- 十六銀行

- 足利銀行

- きらぼし銀行

- 全宅住宅ローン

- 日本住宅ローン

- 東京スター銀行

執筆・監修者

Copyright © Izit Inc. 2013 - 2026

Copyright © Izit Inc. 2013 - 202