年収100万円で住宅ローンは組める?フラット35の審査基準を解説

公開日: 2026年7月28日 更新日: 2026年8月4日

年収100万円で住宅ローンは組める?フラット35の審査基準を解説

このページでは、年収100万円台でも利用を検討できる住宅ローンについて解説しています。住宅ローンは審査があるため、年収条件を満たしていれば必ず借りられるわけではありません。ただし、年収100万円台だからといって、マイホーム購入を最初から諦める必要もありません。

この記事では、年収100万円台で住宅ローンを検討する場合の選択肢、フラット35の審査基準、借入可能額の目安、審査対策、住宅ローン控除の注意点についてわかりやすく整理していきます。

目次

年収100万円程度でも住宅ローンを諦める必要はありません。ただし、どの金融機関でも借りられるわけではなく、一般的な銀行の住宅ローンでは年収条件を満たせないケースが多くなります。

結論から言えば、年収100万円台で住宅ローンを検討する場合、有力な選択肢はフラット35と、年収100万円以上から申し込みできる一部の民間住宅ローンです。

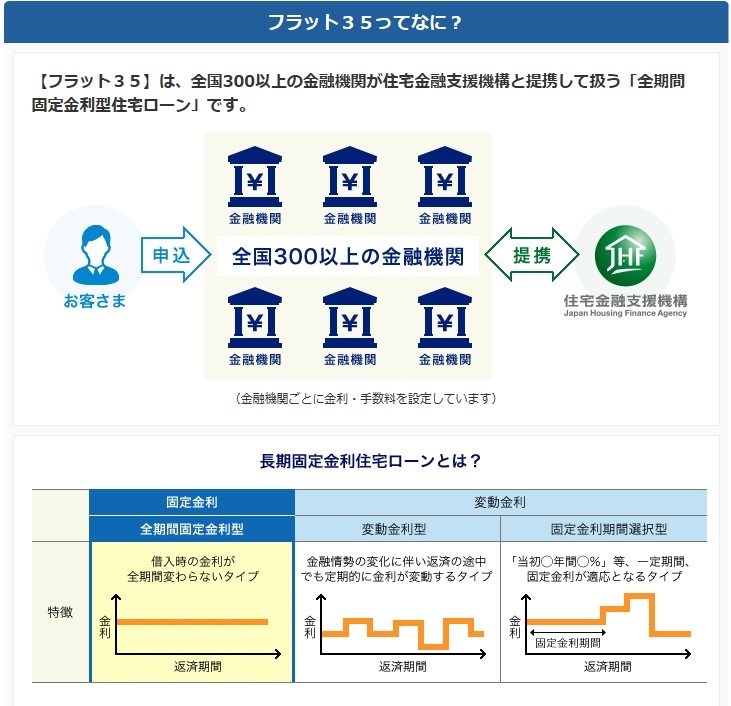

特にフラット35は、住宅金融支援機構と民間金融機関が提携して提供する全期間固定金利型の住宅ローンで、最低年収の制限はありません。年収に占める年間返済額の割合である「総返済負担率」が基準内に収まっていれば、年収100万円台でも申し込みを検討できます。

フラット35最大手のSBIアルヒは、フラット35の取り扱い実績が豊富で、全国に店舗を展開しているため、年収や雇用形態に不安がある人でも相談しやすい金融機関です。特に、パート・アルバイト、自営業、契約社員、転職直後の人など、民間銀行の住宅ローン審査に不安がある人にとっては、相談先の有力候補になります。

一方で、フラット35は住宅の技術基準を満たす必要があります。価格が安い中古住宅や築年数の古い物件では、フラット35を利用できない場合もあります。そのような場合は、年収100万円以上から申し込める住宅ローンを取り扱う金融機関も選択肢になります。

年収100万円から利用できる住宅ローン

フラット35は、国土交通省が所管する住宅金融支援機構と民間金融機関が提携して提供している住宅ローンです。住宅金融支援機構に直接申し込むのではなく、フラット35を取り扱う金融機関を窓口として申し込みます。

フラット35の特徴は、年収や勤務形態だけで機械的に門前払いされにくい点です。民間銀行の住宅ローンでは、年収300万円以上・400万円以上などの年収基準を設けているケースがありますが、フラット35では最低年収そのものの制限はありません。

ただし、年収に対する返済額の割合である総返済負担率には明確な基準があります。年収400万円未満の場合は30%以下、年収400万円以上の場合は35%以下に収める必要があります。住宅ローン以外の自動車ローン、教育ローン、カードローン、リボ払いなどの返済も含めて判断されるため、他の借り入れがある人は注意しましょう。

特に利用者が多いのはSBIアルヒです。SBIアルヒの強みは、フラット35の商品ラインナップが豊富で、全国の店舗で住宅ローン専門スタッフに相談できることです。

フラット35は基本的な商品性は住宅金融支援機構が定めていますが、金利や事務手数料、相談体制、審査書類の案内のわかりやすさは、申し込み先の金融機関によって差があります。年収100万円台で住宅ローンを検討する場合は、実績の多い金融機関に相談することが重要です。

フラット35は年収面のハードルが低い一方で、住宅の技術基準を満たす必要があります。一戸建てなら床面積50㎡以上(2026年4月以降の物件検査申請分から従来の70㎡以上が50㎡以上に緩和されました)、マンションなどの共同住宅なら30㎡以上といった面積要件に加え、住宅金融支援機構が定める技術基準を満たす必要があります。

価格が安い中古住宅や築年数の古い物件では、フラット35の基準を満たせず、利用できないことがあります。また、フラット35は全期間固定金利型の住宅ローンなので、変動金利で借りたい人には向いていません。

その場合は、年収100万円以上から申し込みできる民間金融機関の住宅ローンも候補になります。たとえば、イオン銀行の住宅ローンは、前年の税込年収100万円以上という申込条件を公表しているため、年収100万円台の人にとって検討しやすい住宅ローンのひとつです。

ただし、民間金融機関の住宅ローンは、年収条件を満たしていても、雇用形態、勤続年数、返済負担率、信用情報、物件の担保評価、団信加入可否などを総合的に審査します。年収100万円以上なら必ず借りられる、という意味ではありません。

年収100万円で借りれる住宅ローンとは?

下記にメガバンクやネット専業銀行の年収別の審査基準を比較しています。年収欄の”△”を押していただくと年収順の並び替えが可能です。

| 年収 | 勤続年数 | 年齢 | 雇用形態 | |

|---|---|---|---|---|

| SBIアルヒのフラット35 | 100万円程度でも可能 | 基準なし | 70歳未満 | 個人事業主・契約社員・派遣社員・パート・アルバイトでもOK |

| 100万円以上 | 半年以上(個人事業主は3年以上) | 満20歳以上71歳未満 | 個人事業主もOK |

| 200万円以上 | 基準なし(個人事業主・法人代表は3年以上) | 満18歳以上満65歳未満 | 個人事業主、派遣社員、年金受給者でも可 | |

| 200万円程度でも可能(明記無し) | 基準なし | 70歳未満 | 個人事業主・契約社員・派遣社員・パート・アルバイトでもOK |

| 300万円以上 | 2年以上 | 20歳以上65歳未満 | 個人事業主・契約社員もOK |

| 安定かつ継続した収入があること | 基準なし(個人事業主・法人代表は3年以上) | 満20歳以上満65歳以下 | 基準なし |

| 200万円以上 | 1年以上(個人事業主・法人代表は3年以上) | 70歳満で、完済時年齢が満80歳未満 | 個人事業主もOK |

みずほネット借り換え住宅ローン | 安定かつ継続した収入があること | 基準なし(個人事業主・法人代表は2年以上) | 満20 歳以上71 歳未満 | 個人事業主・契約社員・派遣社員でも可 |

住宅ローン | 400万円以上 | 基準なし(個人事業主・法人代表は3年以上) | 満20歳以上満65歳未満 | 個人事業主もOK |

残念ながら、年収100万円程度では利用できない住宅ローンが大半です。一方で、フラット35は最低年収の制限がないため、年収100万円台でも申し込みを検討できます。

なお、ドコモの銀行(旧・住信SBIネット銀行)やみずほ銀行など、年収基準を明確に公表していない金融機関もあります。ただし、一般的な民間銀行の住宅ローンでは、安定収入や返済能力を重視するため、年収300万円以上・400万円以上がひとつの目安になるケースが多く、年収100万円台では審査通過が難しいことがあります。

地方銀行や信用金庫の中には、年収150万円以上・175万円以上など、比較的低めの年収基準を設けている金融機関もあります。ただし、年収が少ない場合は保証料や上乗せ金利が高くなりやすく、審査に通っても返済負担が重くなる可能性があります。

その点、フラット35には保証料がありません。保証料によるコスト増を避けやすい点も、年収100万円台の人がフラット35を検討するメリットです。

節税しすぎて年収(所得)を減らすのは住宅ローン審査にはマイナス

自営業者や個人事業主の場合、住宅ローン審査では売上ではなく、原則として所得を見られます。たとえば、年商が1,000万円あっても、経費が900万円であれば、所得は100万円です。

自営業者は経費を使って節税しやすい一方で、所得を低く抑えすぎると住宅ローン審査では不利になります。住宅ローンを申し込む予定がある人は、購入の1〜2年前から所得をどの程度確保するか意識しておくことが重要です。

特に、フラット35や民間住宅ローンの審査では、過去の収入資料や確定申告書の内容を確認されます。節税と住宅ローン審査は相性が悪い場面があるため、マイホーム購入を考えている自営業者は、早めに税理士や住宅ローンに詳しい担当者に相談しておきましょう。

フラット35と民間金融機関の住宅ローンの違いとは?

次に、フラット35と民間金融機関の住宅ローン審査の違いを確認しておきましょう。

フラット35は、パート・アルバイト、自営業、契約社員、転職直後の人でも利用できる可能性があります。年収100万円台でも、総返済負担率の基準を満たし、物件がフラット35の技術基準を満たしていれば、申し込みを検討できます。

| 審査基準 | フラット35 | 民間金融機関の住宅ローン |

| 年収 | 最低年収の制限なし。ただし総返済負担率の基準あり | 300万円前後以上を目安とする金融機関が多い |

| 勤続年数 | 転職・起業直後でも相談可能 | 1〜3年程度を求める金融機関が多い |

| 職業 | 正社員・契約社員・個人事業主・会社経営者・会社役員・パート・アルバイトなど幅広い | 正社員・公務員など安定収入を重視する傾向 |

| 借入限度額 | 最高1億2,000万円(2026年4月実行分から8,000万円より引き上げ) | 1億円以上に対応する金融機関もある |

| 保証会社 | 不要 | メガバンクや地銀では必要な場合が多い |

| 団信 | 加入は任意。加入しない場合は金利が異なる | 原則として加入が必須 |

| 疾病保障 | 新機構団信・デュエット・3大疾病付機構団信など | 金融機関ごとに取り扱いあり |

フラット35は、民間銀行の住宅ローンよりも勤務形態の面で柔軟に相談しやすい一方、住宅の技術基準を満たす必要があります。収入面だけでなく、購入予定物件がフラット35に対応しているかも早めに確認しておきましょう。

年収100万円台で借りれるフラット35の限度額・目安とは?

次に、年収100万円台の方がフラット35でどの程度借り入れできるか、目安を確認しておきましょう。

以下の借入限度額は、2026年7月のフラット35の金利水準(最も多い金利・融資率9割以下・新機構団信付き)をもとに試算しています。返済期間20年以下は年2.820%、返済期間21年以上35年以下は年3.140%、元利均等返済、ボーナス返済なし、他の借入なし、総返済負担率30%以内として計算しています(2026年8月以降の金利は本記事更新時点で未発表です。フラット35の金利は毎月見直されるため、申込時は必ず最新金利でご確認ください)。

実際の借入可能額は、年齢、借入期間、他のローン返済、物件価格、自己資金、団信加入の有無、審査結果によって変わります。以下はあくまで目安として確認してください。

| 年収 | フラット35借入れ限度額の目安 | |

| 20年返済時 | 35年返済時 | |

| 100万円 | 約458万円 | 約637万円 |

| 120万円 | 約550万円 | 約764万円 |

| 140万円 | 約641万円 | 約891万円 |

| 150万円 | 約687万円 | 約955万円 |

| 160万円 | 約733万円 | 約1,019万円 |

| 180万円 | 約825万円 | 約1,146万円 |

2023年ごろの低金利水準と比べると、2026年時点ではフラット35の金利が上昇しているため、同じ年収でも借入可能額の目安は小さくなっています。年収100万円台で住宅ローンを組む場合、借入可能額の上限まで借りるのではなく、毎月の生活費を確保できるかを重視することが大切です。

住宅ローン審査では、一般的に年収は税込みの額面で計算されます。しかし、実際に返済に使えるのは、住民税・所得税・社会保険料などを差し引いた後の手取り収入です。住宅ローンを検討する際は、額面年収ではなく、手取り収入をもとに無理なく返済できるかを確認しましょう。

たとえば、額面年収150万円の場合、手取り年収はおおむね120万円前後、月の手取りは10万円前後になることがあります。年収150万円の人が35年返済で借入目安の上限(約955万円)まで借りた場合、2026年7月のフラット35金利水準では毎月返済額は約37,500円です。

手取り月10万円から住宅ローン返済約3.7万円を支払うと、残りは約6.3万円です。固定資産税、火災保険料、修繕費、管理費、光熱費、食費などを考えると、かなり余裕の少ない家計になります。

ただし、親族からの援助、養育費、同居家族の収入、将来的な相続、現在の家賃負担との比較などによって、実際の判断は変わります。借入可能額だけでなく、購入後の生活費と予備費を含めて慎重に検討しましょう。

提出できる収入以外の事情も含めて相談したい場合は、フラット35の融資実績が豊富なSBIアルヒに相談するとよいでしょう。年収や勤務形態、物件条件に不安がある人ほど、フラット35に詳しい担当者に早めに確認することが重要です。

年収100万円台の住宅ローン・フラット35審査対策

フラット35の審査基準は住宅金融支援機構が定めているため、基本的な基準はどの金融機関から申し込んでも共通です。ただし、実際には申し込み先の金融機関によって、書類の確認、事前相談の丁寧さ、物件確認の進め方に差があります。

年収100万円台でフラット35を申し込む場合は、審査で不利になりやすい要素を事前に減らしておくことが大切です。

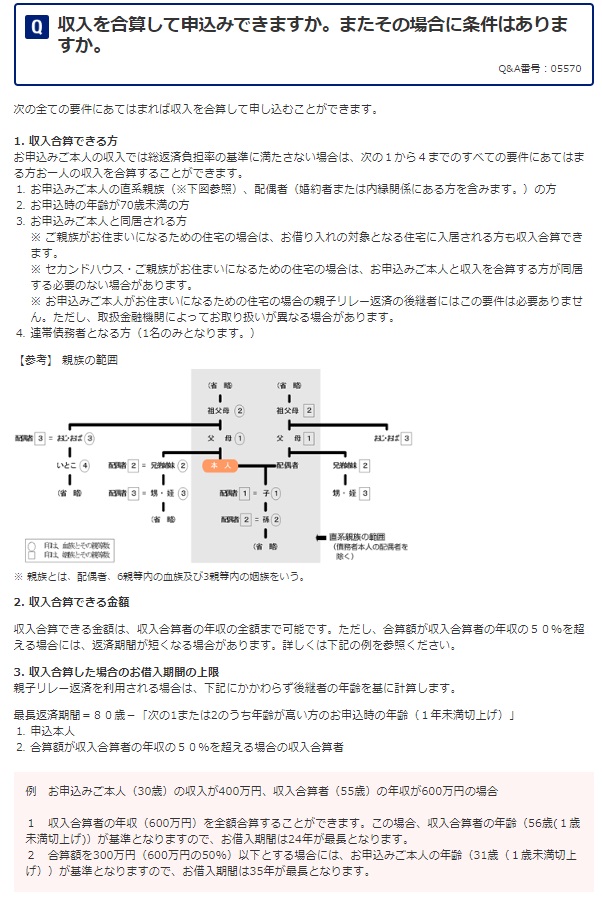

収入合算の活用

収入合算は、申込者本人と一定の条件を満たす人の収入を合算して住宅ローンを申し込む方法です。年収100万円台の場合、単独では借入可能額が足りないことがありますが、収入合算を活用することで借入可能額を増やせる可能性があります。

たとえば、夫の年収150万円、妻の年収150万円を収入合算できれば、年収300万円として審査を受けられる可能性があります。フラット35では、配偶者だけでなく、親・子などの直系親族との収入合算も検討できます。

収入合算を利用すると、審査に通りやすくなるだけでなく、借入可能額を増やせる効果も期待できます。ただし、収入合算者にも返済責任が生じるため、家族で将来の返済計画をよく話し合っておきましょう。

頭金の用意を!

最近は頭金なしでも住宅ローンを利用できるケースが増えていますが、年収100万円台で住宅ローンを組む場合は、できるだけ頭金を用意することをおすすめします。

頭金を用意すれば借入額を減らせるため、毎月返済額を抑えられます。また、物件価格に対する借入割合が下がることで、審査上もプラスに働く可能性があります。

たとえば、親族からの援助、養育費の一部前払い、小規模企業共済の貸付制度、貯蓄の活用など、無理のない範囲で自己資金を確保できないか検討してみましょう。

頭金を10%以上用意できる場合は、SBIアルヒのスーパーフラットを利用できる可能性があります。通常のフラット35より低い金利で借りられる可能性があるため、自己資金を用意できる人はあわせて確認しておきたい商品です。

国内では取扱金融機関が少ないフラットの「保証型」ですが、フラット35取扱最大手のSBIアルヒでは「保証型のフラット35・ARUHIスーパーフラットを積極的に取り扱っています。通常のフラット35との比較で約年0.1%割安な金利で利用可能なケースもあります。また、借り換え専用のスーパーフラットもあります。フラット35の利用を検討中の人はARUHIスーパーフラットを検討候補に入れておくと良いでしょう。

なお、WEB申込でも事前審査の結果は1営業日~2営業日で完了するため、審査スピードも速いのですが、繁忙期など、利用者全体の申込状況により時間がかかることもありますので、時間がない人や急ぎたい人は早めに手続きしておくことをおすすめします。

他の借り入れを整理する

フラット35の総返済負担率には、住宅ローンだけでなく、自動車ローン、教育ローン、カードローン、クレジットカードのキャッシング、分割払い、リボ払いなども含まれます。

年収100万円台の場合、少額のカードローンやリボ払いでも返済負担率に大きく影響します。住宅ローンを申し込む前に、できるだけ他の借り入れを整理しておきましょう。

地方自治体の助成金を活用する

地方自治体によっては、移住支援、子育て世帯向け住宅取得支援、省エネ住宅支援、中古住宅改修補助など、マイホーム購入に使える助成金を用意している場合があります。

補助金や助成金を活用できれば、自己資金の不足を補える可能性があります。購入予定地の自治体の公式サイトや役所の窓口で、利用できる制度がないか確認しておきましょう。

年収100万円の場合フラット35がおすすめ?

フラット35は、住宅金融支援機構と民間金融機関が提携して提供する全期間固定金利型の住宅ローンです。営利目的だけで提供される一般的な銀行ローンとは異なり、良質な住宅取得を支援する役割があります。

そのため、民間金融機関では住宅ローンの借り入れが難しいと言われる自営業、派遣社員、契約社員、パート、アルバイトとして働く人でも、利用できる可能性があります。

ただし、年収100万円台でフラット35を利用する場合、借入可能額は大きくありません。物件価格を抑える、頭金を用意する、収入合算を活用する、自治体の補助金を確認するなど、複数の工夫が必要です。

フラット35実行件数シェアで高い実績を持つSBIアルヒのメリット・特徴は?

SBIアルヒは、フラット35の取り扱いで高い実績を持つ住宅ローン専門金融機関です。全国に店舗網を持ち、フラット35に詳しい専門スタッフに相談できる点が大きな特徴です。

年収100万円台で住宅ローンを検討する場合、収入、雇用形態、物件条件、自己資金、他の借り入れ状況など、確認すべき項目が多くなります。そのため、単にネットで申し込むだけでなく、フラット35の実務に詳しい担当者に相談しながら進めることが重要です。

実際、他の金融機関経由でフラット35の審査に落ちた人が、別の窓口で相談し直して審査に通ったというケースもあります。年収や審査に不安がある人は、SBIアルヒのように相談実績の豊富な金融機関を候補に入れるとよいでしょう。

なお、SBIアルヒはフラット35の実行件数シェアで2025年度27.7%・16年連続No.1という実績を公表しています(※2010年度-2025年度統計、取り扱い全金融機関のうち借り換えを含む【フラット35】実行件数(2026年3月末現在、SBIアルヒ調べ))。店舗網は全国約90拠点(2026年3月末現在)で、対面相談を重視する方にも利用しやすい体制です。

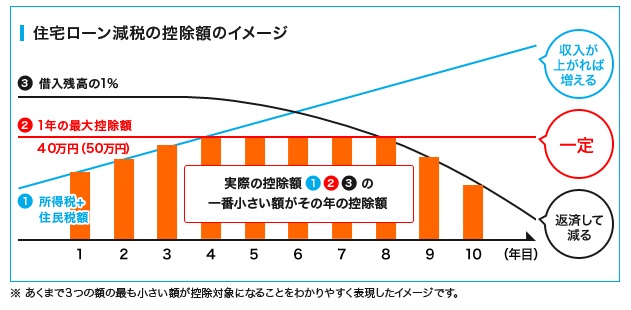

年収100万円台の住宅ローン控除とは?

住宅ローン控除は、年末の住宅ローン残高などに応じて、納めた所得税や住民税の一部が戻ってくる制度です。つまり、そもそも納めている所得税や住民税が少ない人は、住宅ローン控除のメリットも小さくなります。

たとえば、年収150万円台の場合、所得税の負担は大きくないことが多く、扶養家族がいる場合はさらに税額が少なくなることがあります。そのため、年収100万円台では住宅ローン控除を十分に活用できないケースが多い点に注意が必要です。

住宅ローン控除を前提に借入額を増やすのではなく、控除がほとんど使えなくても返済できるかを基準に考えましょう。

フラット35審査落ちとなった場合の対策は?

フラット35は、民間銀行の住宅ローンよりも勤務形態や年収面で柔軟に相談しやすい住宅ローンです。そのため、物件がフラット35の基準を満たしているにもかかわらず審査に落ちた場合は、何らかの明確な原因がある可能性があります。

たとえば、信用情報に延滞履歴がある、カードローンやリボ払いが多い、収入に対して借入希望額が大きすぎる、物件の担保評価や技術基準に問題がある、提出書類に不備がある、といったケースが考えられます。

審査に落ちた場合は、やみくもに別の金融機関へ申し込むのではなく、まず原因を整理することが大切です。自分の信用情報を確認し、他の借り入れを減らし、物件条件や借入希望額を見直しましょう。

また、フラット35は申し込み先の金融機関によって、書類確認や事前相談の進め方に差があります。年収100万円台で審査に不安がある場合は、フラット35の取り扱い実績が豊富なSBIアルヒなどに相談して、再チャレンジできる可能性がないか確認してみるとよいでしょう。

フラット35関連記事

フラット35に関連する関連記事の一覧を紹介します。フラット35選びの参考にしてください。

年収別住宅ローンの審査基準

みんなの住宅ローンでは年収に合わせた住宅ローン審査の解説記事を用意しています。日本の平均年収に関する情報やおすすめの住宅ローンも紹介していますので合わせて参考にしてください。

今月のおすすめ特集

- 住宅ローン借り換えランキング!おすすめの住宅ローンは?

- 住宅ローン固定金利(35年)ランキング|実質金利で詳しく比較!

- 【最新】フラット35金利比較ランキング

- フラット35からフラット35への借り換えシミュレーション

- りそな銀行 住宅ローンのメリット・デメリットとは?【2026年7月】

- ドコモの銀行(旧・住信SBIネット銀行)の住宅ローンの落とし穴・デメリットを解説

- SBI新生銀行の住宅ローンの落とし穴・デメリットは?最新事情も解説

- ソニー銀行 住宅ローンの落とし穴・メリット・デメリットとは?

- イオン銀行 住宅ローンの評判・メリット・デメリットを徹底解説

- auじぶん銀行の住宅ローンの落とし穴やメリット・デメリットを徹底解説!

- SBIアルヒ(ARUHI)の住宅ローン(フラット35)の落とし穴・デメリット・メリットとは?

- ヤフーの住宅ローンは終了|PayPay銀行の住宅ローンの選び方【2026年】

- 住宅ローン変動金利ランキング!変動金利を選ぶならココ!

各社住宅ローンの金利速報

サイト更新情報

- 【2026年8月最新】SBI新生銀行の住宅ローンの請求コードを入手する方法とは?

- 【2026年8月最新】SBIアルヒ(ARUHI)の住宅ローンのキャンペーンコードを入手する方法とは?

- 携帯・電気・ネット・TVとセットで割引になるauじぶん銀行「住宅ローン金利優遇割」を解説

- 預金連動型住宅ローンが再注目される理由は?仕組みとおすすめ銀行を解説

- 【2026年8月最新】イオン銀行の住宅ローンのキャッシュバックキャンペーンについて

- 【2026年8月最新】PayPay銀行の住宅ローンのキャンペーンコードについて

- 【2026年8月最新】ドコモの銀行(旧・住信SBIネット銀行)の住宅ローンのキャンペーンコードとは?

- フラット35の借り換え手数料を徹底比較【2026年8月】

- 10年後の住宅ローン金利を予想/変動金利はどうなる?【2026年8月】

- auじぶん銀行の住宅ローンキャンペーン。キャンペーンコードは?/2026年8月

2026.08.04NEW住宅ローン

2026.08.04NEW住宅ローン

2026.08.04NEW住宅ローン

2026.08.04NEW住宅ローン

2026.08.04NEW住宅ローン

2026.08.04NEW住宅ローン

2026.08.04NEW住宅ローン

2026.08.04NEW住宅ローン

2026.08.04NEW住宅ローン

2026.08.04NEW住宅ローン

住宅ローンの基礎

住宅ローンの審査特集

- auじぶん銀行の住宅ローン審査

- ドコモの銀行の住宅ローン審査

- SBI新生銀行の住宅ローン審査

- PayPay銀行の住宅ローン審査

- イオン銀行の住宅ローン審査

- ソニー銀行の住宅ローン審査

- アルヒの住宅ローン(フラット35)の審査

- 審査に通りやすい銀行は?住宅ローン審査基準を比較

職業別の住宅ローン審査

- 自営業・個人事業主におすすめの住宅ローンと審査対策

- 派遣社員におすすめの住宅ローンと審査対策

- 契約社員におすすめの住宅ローンと審査対策

- 公務員におすすめ住宅ローンと審査対策

- 会社役員・経営者・社長におすすめの住宅ローンと審査対策

- アルバイト・パートの住宅ローン審査

年収別の住宅ローン審査

- 年収別の住宅ローンの審査と目安

- 年収100万円の住宅ローン審査基準

- 年収200万円の住宅ローン審査基準

- 年収300万円の住宅ローン審査基準

- 年収400万円の住宅ローン審査基準

- 年収500万円の住宅ローン審査基準

- 年収600万円の住宅ローン審査基準

- 年収700万円の住宅ローン審査基準

- 年収800万円の住宅ローン審査基準

- 年収900万円の住宅ローン審査基準

- 年収1000万円の住宅ローン審査基準

地域別おすすめ住宅ローン

取扱銀行一覧

- auじぶん銀行

- ソニー銀行

- PayPay銀行

- ヤフーの住宅ローン

- SBI新生銀行

- イオン銀行

- りそな銀行

- ARUHI(旧SBIモーゲージ)

- ドコモの銀行

- ドコモの銀行(フラット35)

- SBIマネープラザ

- 三菱UFJ銀行

- 三井住友銀行

- みずほ銀行

- ゆうちょ銀行

- 三井住友信託銀行

- 横浜銀行

- 千葉銀行

- 福岡銀行

- 静岡銀行

- 常陽銀行

- 七十七銀行

- 西日本シティ銀行

- 京都銀行

- 広島銀行

- 八十二銀行

- 群馬銀行

- 北陸銀行

- 中国銀行

- 十六銀行

- 足利銀行

- きらぼし銀行

- 全宅住宅ローン

- 日本住宅ローン

- 東京スター銀行

執筆・監修者

![]()