ソニー銀行 住宅ローンの落とし穴・メリット・デメリットとは?

みんなの住宅ローンに掲載する情報には金融機関のPR情報が含まれます。

2025年5月2日

ソニー銀行 住宅ローンの落とし穴・メリット・デメリットとは?

この記事では、ソニー銀行が提供する住宅ローンの特徴や強みだけでなく、利用前に知っておきたい注意点や、見落としやすい落とし穴についても詳しく解説します。

ソニー銀行の住宅ローンは、ネット銀行ならではの利便性と、きめ細かなサポート体制を両立している住宅ローンです。申し込みから契約まで来店不要で進められる一方で、利用者ごとに担当者がつくため、ネット銀行に不慣れな人でも相談しながら手続きを進めやすい点が評価されています。

また、ソニー銀行はオリコン顧客満足度®調査の住宅ローン ネット銀行部門で高い評価を受けており、2025年調査でも3年連続第1位を獲得しています。単に金利が低いだけでなく、借り入れ前後の手続きのわかりやすさ、担当者の対応、返済中の使いやすさなどを含めて、利用者から支持されている住宅ローンと言えるでしょう。

一方で、どれほど評価の高い住宅ローンでも、すべての人にとって最適とは限りません。ソニー銀行の住宅ローンには、年収400万円以上という申込条件があるほか、商品タイプによって事務手数料が大きく異なります。また、変動金利には5年ルール・125%ルールが採用されていないため、金利上昇時の返済額の変化にも注意が必要です。

この記事では、ソニー銀行の住宅ローンを検討している方に向けて、メリットだけでなく、事前に知っておきたいデメリットや注意点も中立的に整理していきます。住宅ローン選びで後悔しないための判断材料として、ぜひ最後まで確認してみてください。

ソニー銀行は、住宅ローンを早い時期からインターネットで提供してきたネット銀行のひとつです。ネット完結型の住宅ローンがまだ一般的ではなかった時代から、来店不要の申し込み、低コストな事務手数料、金利タイプの変更機能など、独自性のあるサービスを展開してきました。

特に、ソニー銀行の住宅ローンは「利用者満足度の高さ」が大きな特徴です。2025年のオリコン顧客満足度®調査でも、住宅ローン ネット銀行部門で3年連続第1位を獲得しており、実際に利用した人からの評価が高い住宅ローンとして知られています。

この記事ではまず、ソニー銀行の住宅ローンの基本的な商品性を確認し、その後、デメリットや落とし穴になりやすいポイントを解説します。金利やキャンペーンは毎月変わる可能性があるため、最終的にはソニー銀行の公式サイトで最新条件を確認するようにしてください。

ソニー銀行の住宅ローン公式サイトで最新金利・商品内容を確認

目次

「オリコン顧客満足度®」調査の住宅ローン版の最新結果が2025年8月に発表されました。

総合1位はイオン銀行の住宅ローンが獲得しました!イオン銀行の1位獲得は初となります。2位はソニー銀行の住宅ローンで、3位にSBI新生銀行、続いて楽天銀行とauじぶん銀行がランクインしています。

上位の銀行間の得点はかなりの僅差で、いずれも高い顧客満足度を得ていることがわかります。

ソニー銀行の特徴

ソニー銀行は、2001年に開業したインターネット専業銀行です。預金、外貨預金、投資信託、住宅ローンなどをオンラインで利用できる銀行として、20年以上にわたりサービスを展開してきました。

ソニー銀行の大きな特徴のひとつが、住宅ローンだけでなく、日常の銀行取引や資産運用にも強いことです。特に外貨預金や外貨取引のサービスに強みがあり、「外貨のソニー」と呼ばれることもあります。住宅ローンの返済口座として利用しながら、預金や外貨、投資信託などをまとめて管理しやすい点は、他の住宅ローン専業型サービスにはない魅力です。

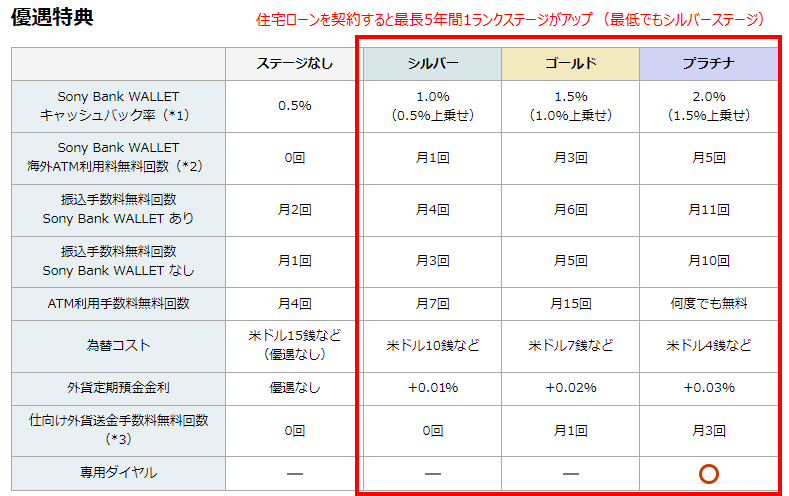

また、ソニー銀行には「Club S」という優遇プログラムがあります。住宅ローンを契約すると、Club Sのステージが最長5年間ランクアップするため、ATM利用手数料や他行宛振込手数料の優遇を受けやすくなります。住宅ローンは返済口座を長く使い続けることになるため、口座そのものの使いやすさは意外に重要です。

住宅ローンの返済口座に毎月資金を移動するたびに手数料がかかったり、ATMの無料回数が少なかったりすると、長期的にはストレスになります。その点、ソニー銀行は住宅ローンだけでなく、普段使いの銀行口座としての利便性も高い点が評価されています。

住宅ローンは金利だけで比較されがちですが、実際には「借りた後の使いやすさ」も重要です。返済口座の使いやすさ、繰上返済のしやすさ、金利タイプの変更可否、担当者への相談のしやすさなどを含めて総合的に判断することで、長く付き合いやすい住宅ローンを選びやすくなります。

ソニー銀行の住宅ローン公式サイトで最新条件を確認

ソニー銀行の住宅ローンの動向

ソニー銀行の住宅ローンは、金利や手数料だけでなく、団信や手続き面でも継続的に商品性を改善してきました。特に2018年以降は、がん50%保障団信の無料付帯、がん100%保障団信の取り扱い、電子契約、AIを活用した仮審査など、ネット銀行らしい改善が目立ちます。

| 2018年4月 | 同性パートナーによるペアローンの利用や担保提供の対象者としての受け入れを開始 |

| 2018年5月 | 住宅ローンの仮審査にAIを活用し、仮審査結果の最短60分回答を開始 |

| 2018年8月 | がんと診断された場合に住宅ローン残高の50%が保障される「がん50%保障特約付き団信」を上乗せ金利なしで提供開始 |

| 2018年10月 | がん100%保障特約付き団信、生活習慣病入院保障特約付き団信、3大疾病保障特約付き団信の取り扱いを開始 |

| 2018年10月 | 当初固定金利タイプの「固定セレクト住宅ローン」の取り扱いを開始 |

| 2019年6月 | 住宅ローン契約の電子化に対応。契約書の郵送期間短縮と印紙代削減が可能に |

| 2020年1月 | 住宅ローンの融資上限額を1億円から2億円に拡大 |

| 2020年8月 | がん100%保障付き団信に、がん先進医療給付などの保障を追加 |

| 2022年2月 | 環境配慮型住宅への住宅ローン特別金利の提供を開始 |

| 2023年5月 | 事実婚など、すべてのパートナーとのペアローン・担保提供の対象を拡大 |

| 2023年7月末 | 住宅ローン累計実行額が5兆円を突破 |

| 2024年4月 | 住宅ローンの金利決定タイミングを変更 |

| 2024年8月 | 変動金利タイプの住宅ローン金利を引き上げ |

| 2025年 | オリコン顧客満足度®調査 住宅ローン ネット銀行部門で3年連続第1位を獲得 |

ソニー銀行の住宅ローンの落とし穴・デメリット

ソニー銀行では、「住宅ローン」「変動セレクト住宅ローン」「固定セレクト住宅ローン」の3種類の商品を取り扱っています。

この3つの商品は、名前が似ているため混同されやすいですが、金利と事務手数料の設計が大きく異なります。ここを理解せずに選んでしまうと、「思っていたより初期費用が高かった」「金利が想定より高かった」と感じる可能性があります。

もっとも初期費用を抑えやすいのは、基本商品である「住宅ローン」です。事務手数料は44,000円(税込)で、保証料もかかりません。一方で、変動金利の低さを重視した「変動セレクト住宅ローン」と、当初固定期間の金利を重視した「固定セレクト住宅ローン」は、融資金額の2.20%(税込)の事務手数料がかかります。

たとえば、4,000万円を借りる場合、2.20%の事務手数料は88万円(税込)です。事務手数料を住宅ローンに含めて借りることはできますが、借入額が増えれば利息負担も増えるため、初期費用と金利のどちらを重視するかを慎重に判断する必要があります。

「ソニー銀行の住宅ローンは事務手数料が安い」と言われることがありますが、それは主に基本商品の「住宅ローン」のことです。

金利の低さを重視する「変動セレクト住宅ローン」や「固定セレクト住宅ローン」は、融資金額の2.20%(税込)の事務手数料がかかります。初期費用を抑えたい人は基本商品の住宅ローン、金利の低さを重視したい人は変動セレクト住宅ローンまたは固定セレクト住宅ローンを比較するとよいでしょう。

ソニー銀行の住宅ローンは審査基準が厳しい?

ソニー銀行の住宅ローンを利用するには、前年度年収400万円以上という申込条件があります。また、申込時の年齢は満20歳以上、借入時は満65歳未満、完済時は満85歳未満などの条件も定められています。

年収400万円以上という条件は、地方銀行や一部のネット銀行と比較するとやや高めです。そのため、年収面に不安がある人、転職直後の人、契約社員・派遣社員・パート・アルバイトの人にとっては、申し込みのハードルが高く感じられる可能性があります。

一方で、年収や勤務形態などの条件を満たしている人であれば、ネット銀行の中では担当者に相談しながら進めやすい住宅ローンでもあります。審査に不安がある場合は、ソニー銀行だけに絞らず、SBI新生銀行やSBIアルヒなど、審査方針の異なる住宅ローンも並行して検討するとよいでしょう。

変動金利に5年ルール・125%ルールがない

ソニー銀行の住宅ローンで注意したいポイントのひとつが、変動金利タイプにおける5年ルール・125%ルールの有無です。

一般的な変動金利型住宅ローンの中には、金利が上昇しても5年間は毎月返済額を据え置く「5年ルール」や、返済額見直し時の増加幅を最大125%までに抑える「125%ルール」を採用しているものがあります。

ソニー銀行の変動金利には、こうした5年ルール・125%ルールがありません。そのため、金利が上昇した場合、返済額が比較的早いタイミングで見直される可能性があります。

ただし、5年ルール・125%ルールがあるから安心というわけでもありません。これらのルールは返済額の急増を抑える仕組みですが、金利上昇分の負担が消えるわけではなく、元本の減りが遅くなったり、将来の返済にしわ寄せが出たりする可能性があります。

つまり、ソニー銀行のように5年ルール・125%ルールがない住宅ローンは、返済額の変化が見えやすい一方で、金利上昇時の家計負担が早く表面化しやすい商品です。変動金利を選ぶ場合は、金利が上がった場合の返済額を必ずシミュレーションしておきましょう。

中古戸建て物件にも対応

以前のソニー銀行の住宅ローンは、中古戸建て物件への対応に制限がありましたが、現在は中古戸建て物件にも対応しています。中古住宅の購入やリノベーションを検討している人にとっては、選択肢に入れやすくなっています。

ただし、中古物件では、担保評価や建物の状態、築年数、接道状況などによって審査結果が変わることがあります。特に築年数が古い物件や、再建築不可に近い条件の物件では、希望通りの借入額にならない可能性もあるため注意しましょう。

事務手数料に注意

ソニー銀行の住宅ローンは「事務手数料が安い」と紹介されることがありますが、すべての商品で安いわけではありません。

基本商品の「住宅ローン」は事務手数料が44,000円(税込)で、保証料も無料です。一方、変動セレクト住宅ローンと固定セレクト住宅ローンは、融資金額の2.20%(税込)の事務手数料がかかります。

金利の低さを重視するならセレクト系の商品が候補になりますが、初期費用を抑えたい場合は基本商品の「住宅ローン」の方が合う可能性があります。特に、短期間で繰上返済を進めたい人や、将来的に住み替えを考えている人は、事務手数料の高さがデメリットになることがあります。

※事務手数料は住宅ローンの一部として借り入れできる場合がありますが、その分、借入額と利息負担は増えます。

フラット35は取り扱っていない

ソニー銀行ではフラット35を取り扱っていません。

ソニー銀行の住宅ローンは、年収400万円以上などの申込条件があるため、誰でも利用しやすい住宅ローンというよりは、一定以上の収入があり、ネットでの手続きに抵抗がない人向けの商品です。

一方で、フラット35は自営業者や転職直後の人、民間銀行の住宅ローン審査に不安がある人にも検討しやすい全期間固定金利型の住宅ローンです。フラット35を検討したい場合は、SBIアルヒなどのフラット35取扱金融機関を比較するとよいでしょう。

つなぎ融資・土地先行融資には注意

注文住宅を建てる場合、土地代金の支払いや建物の着工金・中間金の支払いに合わせて、住宅ローン実行前に資金が必要になることがあります。このときに利用されるのが、つなぎ融資や土地先行融資です。

ソニー銀行は、自社でつなぎ融資を提供しているわけではありません。ただし、ソニー銀行の住宅ローンに関連して、提携先を通じたつなぎ融資を利用できる場合があります。注文住宅でソニー銀行を利用したい場合は、土地決済や建物代金の支払いスケジュールを早めに確認し、つなぎ融資が必要かどうかを担当者に相談しましょう。

つなぎ融資を利用する場合、通常の住宅ローンよりも審査や契約手続きに時間がかかることがあります。また、つなぎ融資の利息、事務手数料、印紙代、司法書士費用などが別途かかるため、注文住宅を検討している人は早めの準備が重要です。

ソニー銀行の住宅ローンのメリット

豊富な団信ラインナップ

ソニー銀行の住宅ローンには、複数の団体信用生命保険が用意されています。無料で利用できる団信から、金利を上乗せして保障を手厚くできる団信まで選択肢があるため、自分の健康状態や家族構成、保障に対する考え方に合わせて選びやすい点が魅力です。

- がん団信100(がん100%保障特約付き団信)

- 生活習慣病団信(生活習慣病入院保障特約付き団信)

- 3大疾病団信(3大疾病保障特約付き団信)

- がん団信50(がん50%保障特約付き団信)

- 一般団信

- ワイド団信(引受基準緩和型団信)

特に注目したいのは、上乗せ金利なしで利用できる「がん団信50」です。また、がん団信100は年0.1%の上乗せで利用でき、がんと診断された場合に住宅ローン残高が100%保障されるだけでなく、がん診断給付金100万円も用意されています。

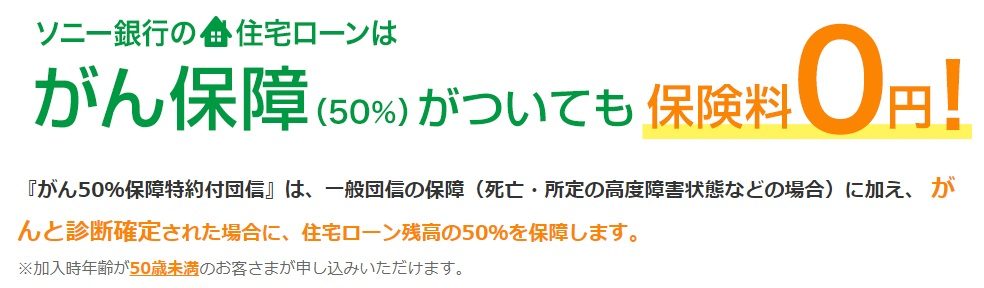

がん50%保障団信が上乗せ金利なしで付帯

ソニー銀行の住宅ローンの大きなメリットのひとつが、がん50%保障特約付き団信を上乗せ金利なしで利用できることです。

この団信は、所定のがんと診断された場合に住宅ローン残高の50%が保障されるものです。住宅ローン返済中にがんと診断されると、治療費だけでなく、収入減少や働き方の変更などによる家計への影響が避けられません。住宅ローン残高の半分が保障されることで、毎月の返済負担を大きく軽減できる可能性があります。

なお、保障対象となるがんの範囲や、保障開始までの待機期間、上皮内がんの取り扱いなどは団信ごとに細かく決まっています。申し込み前には、必ず保障内容の詳細を確認しましょう。

がん100%保障団信の上乗せ金利が低い

ソニー銀行のがん団信100は、年0.1%の金利上乗せで利用できます。がんと診断された場合に住宅ローン残高が100%保障されるだけでなく、がん診断給付金100万円も用意されているため、保障の手厚さを重視する人に向いています。

一般的に、がん100%保障を付ける場合は年0.2%程度の上乗せ金利が必要になる金融機関もあります。その中で、年0.1%の上乗せでがん100%保障を選べるソニー銀行は、保障を重視する人にとって比較しやすい住宅ローンです。

| 基本金利(変動金利) | がん100%保障の上乗せ金利 | |

|

ソニー銀行(変動セレクト) ※2023年11月1日以降、物件の購入価格を超えて借り入れる場合は金利が年0.05%上乗せになります(新規購入時)。 |

年1.347%(新規購入) |

+年0.1% |

|

イオン銀行(住宅ローン金利プラン) ※物件価格の80%超で借入れの場合 |

年1.040% | +年0.2% |

※金利は2026年7月時点でいずれも新規借入時

ワイド団信の費用負担が少ない

ソニー銀行は、健康状態に不安がある人向けのワイド団信にも対応しています。ワイド団信は、過去の病歴や健康状態によって一般団信に加入しにくい人でも、加入できる可能性がある団信です。

一般的にワイド団信は、通常金利に年0.3%程度の上乗せが必要になるケースが多いですが、ソニー銀行では年0.2%の上乗せで利用できます。健康面に不安がある人にとって、この0.1%の差は長期返済では無視できません。

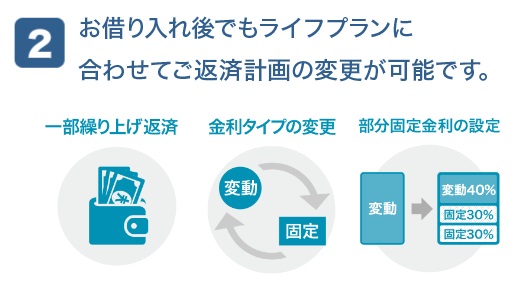

金利タイプの変更がしやすい

ソニー銀行の住宅ローンは、インターネット上で金利タイプを変更できる仕組みがあります。たとえば、変動金利で借り入れた後に固定金利へ切り替えたり、固定金利期間終了後に変動金利を選んだりすることができます。

金利上昇が気になるタイミングで固定金利に切り替えるなど、返済中に金利タイプを見直せる点はソニー銀行のメリットです。

※金利タイプの変更は可能ですが、すべて無料で変更できるわけではありません。特に固定金利から変動金利へ変更する場合、市場金利の状況によっては手数料が高額になることがあります。

手数料・諸費用を抑えられる商品もある

住宅ローンの諸費用で代表的なのが、事務手数料、保証料、団信保険料です。近年は団信保険料を銀行が負担する住宅ローンが多いため、実際には事務手数料と保証料が大きな比較ポイントになります。

メガバンクや地方銀行の住宅ローンでは、保証料が借入額や返済期間に応じてかかる商品があります。一方、ネット銀行の住宅ローンでは保証料無料の代わりに、借入金額の2.20%(税込)程度の事務手数料がかかる商品が一般的です。

ソニー銀行の基本商品である「住宅ローン」は、保証料無料で、事務手数料が44,000円(税込)に固定されています。さらに電子契約を利用すれば、住宅ローン契約書に貼る収入印紙も不要になります。

このように、初期費用を抑えやすい商品を用意している点は、ソニー銀行の住宅ローンの大きなメリットです。

※変動セレクト住宅ローンと固定セレクト住宅ローンは、融資金額の2.20%(税込)の事務手数料がかかります。

ソニー銀行の住宅ローンの商品内容を確認

ペアローンに対応

ソニー銀行の住宅ローンはペアローンに対応しています。夫婦やパートナーがそれぞれ住宅ローンを契約することで、単独では借入希望額に届かない場合でも、希望する物件を購入しやすくなる可能性があります。

ただし、ペアローンを利用する場合は、それぞれがソニー銀行の申込条件を満たす必要があります。つまり、夫婦それぞれが年収400万円以上などの条件を満たす必要があるため、ハードルは低くありません。

また、ソニー銀行は同性パートナーや事実婚など、さまざまなパートナーとのペアローンにも対応を広げています。家族の形が多様化する中で、柔軟に利用しやすい住宅ローンと言えるでしょう。

銀座と大阪のソニーストアで相談可能

ソニー銀行はインターネット銀行なので、基本的にはネットや電話、郵送、オンライン手続きで住宅ローンを進めます。ただし、銀座と大阪のソニーストアでは、来店型リモート相談サービスを利用できる場合があります。

ネット銀行に申し込みたいけれど、完全にオンラインだけでは不安という人にとって、専門スタッフに相談できる機会があるのは安心材料です。

AI活用で住宅ローンの仮審査が最短60分で回答

ソニー銀行では、住宅ローンの仮審査にAIを活用しており、仮審査結果は最短60分で回答されます。急いで物件購入を進めたい人にとって、早く審査結果が分かることは大きなメリットです。

ただし、最短60分はあくまで条件が整っている場合の目安です。会社経営者、個人事業主、収入資料の確認が複雑な人、物件に確認事項が多い場合などは、審査に時間がかかることがあります。住宅ローンの申し込みは、物件の引き渡し日から逆算して早めに進めるようにしましょう。

住宅ローンの電子契約に対応

ソニー銀行の住宅ローンは電子契約に対応しています。紙の契約書を郵送でやり取りする必要がなくなるため、契約手続きの時間を短縮しやすくなります。

電子契約のメリットは、手続きのスピードだけではありません。住宅ローン契約書に貼る収入印紙が不要になるため、借入金額によっては数万円から10万円程度の印紙代を節約できる可能性があります。ペアローンの場合は契約が2本になるため、電子契約による印紙代削減効果も大きくなります。

| 住宅ローン契約額 | 印紙代 |

| 100万円超500万円以下 | 2,000円 |

| 500万円超1,000万円以下 | 10,000円 |

| 1,000万円超5,000万円以下 | 20,000円 |

| 5,000万円超1億円以下 | 60,000円 |

| 1億円超2億円以下 | 100,000円 |

ATM利用手数料や振込手数料の優遇も魅力

ソニー銀行で住宅ローンを契約すると、優遇プログラム「Club S」のステージが最長5年間ランクアップします。これにより、ATM利用手数料や他行宛振込手数料の無料回数が増えるなど、日常の銀行利用でもメリットを受けやすくなります。

住宅ローンは、返済口座を長期にわたって使い続ける商品です。そのため、住宅ローン金利だけでなく、返済口座としての使いやすさも重要です。ATMや振込の手数料を抑えやすいソニー銀行は、住宅ローン利用後の日常口座としても使いやすい銀行と言えます。

ソニー銀行の住宅ローンのくちこみと評判

ソニー銀行の住宅ローンは、オリコン顧客満足度®調査でも高く評価されており、利用者からの評判が良い住宅ローンのひとつです。特に、担当者の対応、ネットでの手続きのしやすさ、繰上返済のしやすさ、団信の選択肢などが評価される傾向があります。

一方で、年収400万円以上という申込条件や、雇用形態に関する条件、変動金利に5年ルール・125%ルールがない点などについては、注意点として挙げられます。利用者満足度が高い住宅ローンであっても、自分の収入・勤務形態・返済計画に合うかどうかは別問題です。

変動金利の安さを重視して選んだ。ネット銀行なので手続きが不安だったが、担当者に相談しながら進められたので大きな不安はなかった。一部繰上返済もネットからできるので、余裕があるときに少しずつ返済していきたい。<30代・会社員>

以前はフラット35を利用していたが、借り換えで毎月の返済額を下げることができた。審査は厳しいイメージがあったが、担当者の対応は丁寧で安心感があった。ネット銀行でも、担当者に相談できるのは良かった。<30代・会社員>

ソニー銀行の住宅ローンのまとめ

ソニー銀行の住宅ローンは、ネット銀行ならではの低コストな商品設計と、担当者に相談しながら進められる安心感を両立した住宅ローンです。2025年のオリコン顧客満足度®調査でも住宅ローン ネット銀行部門で3年連続第1位を獲得しており、利用者からの評価が高い点も大きな特徴です。

メリットとしては、がん50%保障団信を上乗せ金利なしで利用できること、がん100%保障団信の上乗せ金利が年0.1%と低めであること、ワイド団信の上乗せ金利が年0.2%であること、電子契約に対応していること、Club Sの優遇を受けられることなどが挙げられます。

一方で、年収400万円以上という申込条件、商品タイプによって事務手数料が大きく異なる点、変動金利に5年ルール・125%ルールがない点、フラット35を取り扱っていない点などには注意が必要です。

特に、ソニー銀行の住宅ローンは「基本商品の住宅ローン」と「変動セレクト住宅ローン」「固定セレクト住宅ローン」で、事務手数料と金利のバランスが大きく異なります。初期費用を抑えたいのか、毎月の金利を重視したいのかによって、選ぶべき商品は変わります。

ソニー銀行の住宅ローンは、年収や勤務形態などの条件を満たし、ネットでの手続きに抵抗がない人にとっては、非常に有力な選択肢です。ただし、審査に不安がある場合や、固定金利・全疾病保障・つなぎ融資対応まで含めて比較したい場合は、SBI新生銀行やSBIアルヒなどもあわせて検討するとよいでしょう。

※住宅ローンは審査に通過しなければ利用できません。ソニー銀行の申込条件に不安がある人や、物件の引き渡し日が近い人は、複数の金融機関で並行して事前審査を進めておくことをおすすめします。

ソニー銀行の住宅ローン関連記事

今月のおすすめ特集

- フラット35からフラット35への借り換えシミュレーション

- 住宅ローン固定金利(35年)ランキング|実質金利で詳しく比較!

- 【最新】フラット35金利比較ランキング

- 住宅ローン借り換えランキング!おすすめの住宅ローンは?

- auじぶん銀行の住宅ローンの落とし穴やメリット・デメリットを徹底解説!

- SBIアルヒ(ARUHI)の住宅ローン(フラット35)の落とし穴・デメリット・メリットとは?

- ヤフーの住宅ローンは終了|PayPay銀行の住宅ローンの選び方【2026年】

- 住宅ローン変動金利ランキング!変動金利を選ぶならココ!

- りそな銀行 住宅ローンのメリット・デメリットとは?

- 住信SBIネット銀行の住宅ローンの落とし穴とは?

- SBI新生銀行の住宅ローンの落とし穴やデメリットは?

- イオン銀行の住宅ローンの評判・メリット・デメリットとは?

- ソニー銀行 住宅ローンの落とし穴・メリット・デメリットとは?

各社住宅ローンの金利速報

サイト更新情報

- ARUHIファストパスとは?最短3営業日で融資・手数料や必要書類を解説

- 住宅ローンのつなぎ融資を徹底解説/注文住宅の資金計画と金融機関比較

- 広がる住宅ローンの選択肢|金利上昇時代の銀行選びを家族目線で解説

- 携帯・電気・ネット・TVとセットで割引になるauじぶん銀行「住宅ローン金利優遇割」を解説

- フラット35の借り換え手数料を徹底比較【2026年7月】

- 【2026年7月最新】イオン銀行の住宅ローンのキャッシュバックキャンペーンについて

- 【2026年7月最新】PayPay銀行の住宅ローンのキャンペーンコードについて

- 【2026年7月最新】住信SBIネット銀行の住宅ローンのキャンペーンコードとは?

- auじぶん銀行の住宅ローンキャンペーン。キャンペーンコードは?/2026年7月

- SBIアルヒ住宅ローンの電子契約・ネット完結|印紙代節約と注意点

2026.07.08

2026.07.08

2026.07.06

2026.07.03

2026.07.03

2026.07.03

2026.07.03

2026.07.03

2026.07.03

2026.07.03

住宅ローンの基礎

住宅ローンの審査特集

- auじぶん銀行の住宅ローン審査

- 住信SBIネット銀行の住宅ローン審査

- SBI新生銀行の住宅ローン審査

- PayPay銀行の住宅ローン審査

- イオン銀行の住宅ローン審査

- ソニー銀行の住宅ローン審査

- アルヒの住宅ローン(フラット35)の審査

- 審査に通りやすい銀行は?住宅ローン審査基準を比較

職業別の住宅ローン審査

- 自営業・個人事業主におすすめの住宅ローンと審査対策

- 派遣社員におすすめの住宅ローンと審査対策

- 契約社員におすすめの住宅ローンと審査対策

- 公務員におすすめ住宅ローンと審査対策

- 会社役員・経営者・社長におすすめの住宅ローンと審査対策

- アルバイト・パートの住宅ローン審査

年収別の住宅ローン審査

- 年収別の住宅ローンの審査と目安

- 年収100万円の住宅ローン審査基準

- 年収200万円の住宅ローン審査基準

- 年収300万円の住宅ローン審査基準

- 年収400万円の住宅ローン審査基準

- 年収500万円の住宅ローン審査基準

- 年収600万円の住宅ローン審査基準

- 年収700万円の住宅ローン審査基準

- 年収800万円の住宅ローン審査基準

- 年収900万円の住宅ローン審査基準

- 年収1000万円の住宅ローン審査基準

地域別おすすめ住宅ローン

取扱銀行一覧

- auじぶん銀行

- ソニー銀行

- PayPay銀行

- ヤフーの住宅ローン

- SBI新生銀行

- イオン銀行

- りそな銀行

- ARUHI(旧SBIモーゲージ)

- 住信SBIネット銀行

- 住信SBIネット銀行(フラット35)

- SBIマネープラザ

- 三菱UFJ銀行

- 三井住友銀行

- みずほ銀行

- ゆうちょ銀行

- 三井住友信託銀行

- 横浜銀行

- 千葉銀行

- 福岡銀行

- 静岡銀行

- 常陽銀行

- 七十七銀行

- 西日本シティ銀行

- 京都銀行

- 広島銀行

- 八十二銀行

- 群馬銀行

- 北陸銀行

- 中国銀行

- 十六銀行

- 足利銀行

- きらぼし銀行

- 全宅住宅ローン

- 日本住宅ローン

- 東京スター銀行

執筆・監修者

Copyright © Izit Inc. 2013 - 2025

Copyright © Izit Inc. 2013 - 202