【最新】フラット35金利比較ランキング

公開日: 2026年7月1日 更新日: 2026年7月3日

【最新】フラット35金利比較ランキング

この特集ページでは、長期固定型住宅ローンの代表とも言えるフラット35を金利や手数料など様々な観点で比較してランキング形式で紹介しています。

フラット35は、国の関与を受けた公的性格の強い住宅ローンであり、現在の金利水準を冷静に見ても、民間の住宅ローンと比べてなお特異な低金利が続いています。2016年頃の歴史的な最低水準と比較すれば金利は明らかに上昇していますが、それでも35年という超長期の固定金利が、この水準で利用できる住宅ローンは他にほとんど存在しません。

フラット35の最大の特徴は、公的支援によって金利が抑制されている点にあります。市場原理だけで決まる民間の長期固定型住宅ローンと比べると、同じ固定金利でも水準は大きく低く、時期によっては民間ローンの半分程度の金利差が生じることもあります。さらに、金融市場の状況次第では、35年固定という超長期にもかかわらず、長期金利そのものを下回る局面が見られることもあり、これは民間住宅ローンでは考えにくい特殊な状況です。

将来の金利動向を見据えると、この点は非常に重要です。日本銀行の金融政策の転換や物価動向の影響を受け、今後は中長期的に金利が上昇していく可能性が意識される局面に入っています。そうした環境下では、返済期間中ずっと金利が変わらない長期固定金利の価値は、これまで以上に高まっていると言えるでしょう。特に、家計の安定を最優先に考える人や、将来の金利上昇リスクを極力避けたい人にとって、フラット35は依然として有力な選択肢です。

一方で注意しておきたいのは、フラット35の金利が「過去と比べてどうか」という視点です。2016年以降の底値と比べると、現在の金利水準は確実に上昇しており、低金利が永遠に続く前提で考えるのは危険です。現時点でも過去の平均水準から見れば低金利であることは間違いありませんが、今後の経済環境次第では、さらに金利が上がる可能性は十分にあります。

フラット35は「いつでも同じ条件で借りられる住宅ローン」ではありません。低金利が続いている今だからこそ、その特性と金利水準を正しく理解し、将来を見据えた判断が求められる局面にあると言えるでしょう。

フラット35のメリットとは?

長期固定金利型住宅ローンの代表的な商品であるフラット35は、国が支援して提供される公的側面のある住宅ローンです。全国各地の330社を超える金融機関を通じて申し込むことができます。

フラット35金利などをランキング形式で確認する前に、フラット35という住宅ローンのメリットなどを改めて確認しておきましょう。

フラット35のメリット①

フラット35の最大のメリットは住宅ローン金利が完済時点まで確定することです。毎月の返済額も確定しますので、計画的な収支計画を立てることができます。

例えば、子供が高校生・大学生になって養育費が増えた時に住宅ローンの金利が上昇して月々の住宅ローン返済額が増えるなど、支出が急に増えて家計が赤字になってしまうことが無いように計画的な返済計画を立てやすいのが、長期固定金利であるフラット35の大きなメリットです。

フラット35のメリット②

フラット35は国交省などが所管する住宅金融支援機構と民間金融機関が連携して提供されている住宅ローンです。住宅金融支援機構は独立行政法人であり、フラット35自体は営利目的に提供されている住宅ローンではありません。それが色濃く反映されているのは住宅ローンの審査基準で、一般の住宅ローンとは異なる住宅ローン審査基準が設けられています。

例えば年収基準。収入が少ない人でも住宅ローンを利用できるのがフラット35の魅力で100万円以上あれば利用可能です。また、個人事業主・自営業、会社経営者はもちろん、パート・アルバイトなど民間金融機関の住宅ローンで厳しく審査される職業でも審査に通りやすいとされています。

フラット35のメリット③

ラット35は団信に加入せずに利用できる住宅ローンです。民間の住宅ローンは団信加入必須なので、大きな病気を経験したり治療中の人の中には団信に加入できずに住宅ローンを利用できずにいる人も多くいると思います。フラット35は団信加入任意なので、団信に加入できない病歴がある人でも問題なく利用できます。

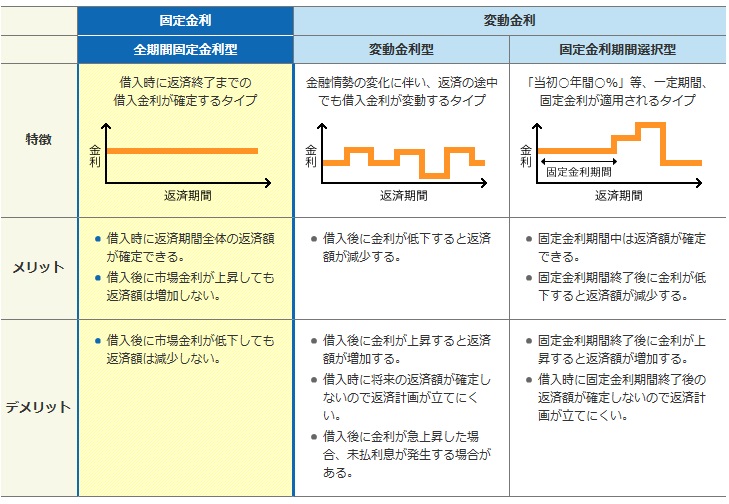

(参考)住宅ローンの金利タイプ

フラット35は以下の図の左端の「全期間固定金利型」の住宅ローンに該当します。

※フラット35Sは途中から金利が上がりますが「全期間の金利が最初から決定されている」ので「全期間固定金利型」に該当します。

それでは、全国で300を超えるフラット35取り扱い金融機関の中でも特におすすめしたい金融機関をランキング形式で紹介・解説していきたいと思います。

フラット35金利比較ランキング!!

| ARUHIスーパーフラット | ||||

|---|---|---|---|---|

|

私自身も住宅ローンを比較している中で驚かされたのが、SBIアルヒのフラット35の実行件数の多さです。全国に330以上ある金融機関の中でもSBIアルヒが圧倒的な実績を誇っているのには大きな理由があります。やはり注目すべきは、SBIアルヒ独自の「ARUHIスーパーフラット」という商品です。

このARUHIスーパーフラットは、通常のフラット35よりも金利が低く設定されているのが最大の魅力です。頭金を多く用意すればするほど金利が優遇される仕組みになっており、たとえば自己資金2割以上を用意できる方なら、他の金融機関のフラット35よりも明確にお得に借りられるケースが多いです。

さらに、新規購入だけでなく「借り換え専用のスーパーフラット」も用意されていて、こちらも2026年7月現在、かなり攻めた金利水準で提供されています。私が試算したところ、他行のフラット35からの借り換えで数十万円単位の利息削減が見込める場合もありました。

もちろん、フラット35の基本的な特徴である「最長35年間の固定金利」や、「保証料不要」などの安心感はそのままです。加えて、SBIアルヒではフラット35S、リノベーション対応、維持保全型、地域連携型など、制度の幅広いバリエーションにも対応しています。

特に助かると感じたのは、複雑な制度や補助金の情報についてもスタッフが非常に詳しく、制度変更にも即座に対応してくれる点。店舗相談にも対応しているので、ネットだけでは判断しづらいという方にも安心して利用できる体制が整っています。

いま借り換えを検討中の方であれば、2026年時点でのスーパーフラットの金利は必見です。少しでも条件が良くなる可能性があるなら、一度は比較対象に入れておくべき住宅ローンだと感じています。 |

||||

| 金利 | 年3.090%~年3.130% | |||

| 保証料 | 無料 | |||

| 一部繰上返済手数料 | 無料(インターネット、期間短縮型を選択した場合) | |||

| 団体信用生命保険料 | 込み(加入しない場合は金利が-0.28%) スーパーフラットはワイド団信も利用可能 | |||

| 事務手数料 |

借入金額の2.20%(税込) |

|||

|

||||

| SBIアルヒのフラット35 | ||||

|---|---|---|---|---|

|

住宅ローンを検討していると、必ずといっていいほど目にするのがSBIアルヒの「フラット35」です。実際、330以上の金融機関が取り扱うフラット35の中で、SBIアルヒは長年にわたり実行件数トップの座を守り続けています(16年連続年連続シェア1位)。これだけ選ばれ続けている理由は、単に金利が低いから、というだけではありません。

私がSBIアルヒを高く評価している理由のひとつは、やはり毎月の金利が業界内でも最低水準で提供されていること。特に「フラット35S」に関しては、省エネ住宅や長期優良住宅などの条件を満たすことで、金利がさらに引き下げられる制度が用意されています。

また、SBIアルヒでは全国に実店舗があり、住宅ローンの専門知識を持ったスタッフに直接相談できるのも大きな安心材料です。ネット銀行では聞きづらいような些細な疑問も、丁寧に対応してくれる体制が整っていて、初めての住宅購入でも不安を払拭できました。

さらに便利なのが、インターネット経由での繰上返済手数料が無料(期間短縮型の場合)という点。借り入れ後の管理や返済計画も柔軟に対応できます。

SBIアルヒでは、通常のフラット35に加えて「リノベーション対応型」や「子育て支援型」「地域活性化型」など、さまざまなニーズに応える商品ラインナップが用意されており、制度に関する情報もタイムリーにアップデートされます。しかも、店舗ではソニー銀行やauじぶん銀行の住宅ローンについても一緒に相談・申込が可能なので、フラット35以外の選択肢も同時に比較検討できるのはありがたいです。

私自身、どの住宅ローンが最適かを判断するうえでSBIアルヒに相談して本当に良かったと感じています。選択肢が多くて迷っている方ほど、一度プロに相談して、自分に合ったローンの組み方を見つけてみてはいかがでしょうか。結果的に、後悔のない住宅ローン選びができると思います。

|

||||

| 金利 | 年固定金利:20年まで2.820%、20年超3.140% (団信に加入しない場合:20年まで 2.620%、20年超 2.940%)/ |

|||

| 保証料 | 無料(制度上国が保障するため) | |||

| 一部繰上返済手数料 | 無料(インターネット、期間短縮型を選択した場合) | |||

| 団体信用生命保険料 | 込み(加入しない場合は金利が-0.20%) | |||

| 事務手数料 | 借入金額の2.20%(税込) | |||

|

||||

| イオン銀行 フラット35 | ||||

|---|---|---|---|---|

|

イオンでよく買い物をする方にとって、一度は検討すべき住宅ローンがあります。それが、イオングループの一員であるイオン銀行の「フラット35」です。私も実際に比較してみて、この銀行ならではの特典にかなり惹かれました。

イオン銀行は、全国のイオンモールに実店舗を構えていることもあり、イオンユーザーとの親和性が高い銀行です。2016年3月からフラット35の取り扱いを開始して以来、イオンを利用する人々を中心に着実にシェアを伸ばしてきました。

なかでも注目すべきは、「イオン銀行で住宅ローンを契約すると、イオンでの買い物が毎日5%割引になる」という特典。これは「イオンセレクトクラブ」と呼ばれる独自のサービスで、食品・日用品を日常的に購入する方にとっては、年間で見ても相当な節約効果になります。私も試算してみたところ、家族4人の生活費で月3万円程度をイオンで使っていれば、年間で18,000円以上お得になる計算でした。

ただし、ひとつ注意点があります。2025年8月現在、イオン銀行のフラット35はインターネットでは申し込みができず、店舗での受付のみとなっています。つまり、全国どこにでもあるイオン店舗が使えるとはいえ、ネット完結で手続きしたい方にとっては少々不便かもしれません。

とはいえ、買い物の利便性と住宅ローンのメリットを同時に得られるのは、他の銀行にはないイオン銀行ならではの魅力です。特に「日々の出費を少しでも抑えたい」と考えている家庭にとっては、非常に相性の良い選択肢になると思います。店舗での相談も可能ですので、近くにイオンがある方はぜひ一度足を運んでみてはいかがでしょうか。 |

||||

| 金利 | 年固定金利:20年まで2.820%、20年超3.140% (団信に加入しない場合:20年まで 2.620%、20年超 2.940%)/ |

|||

| 保証料 | 無料(制度上国が保障するため) | |||

| 一部繰上返済手数料 | 無料 | |||

| 団体信用生命保険料 | 込み(加入しない場合は金利が-0.20%) | |||

| 事務手数料 | 1.870%(税込) | |||

|

||||

| ファミリーライフサービス | ||||

|---|---|---|---|---|

|

ファミリーライフサービスは、大手ハウスメーカーグループである飯田グループホールディングスに属するモーゲージバンクで、全国に約30店舗を展開しています。住宅ローン専門の金融機関として、グループのスケールメリットを活かした魅力的な低金利を実現しており、注文住宅や建売住宅を購入する顧客を中心に高い支持を集めています。

飯田グループ自体は、一部報道で社会的な課題が指摘されたこともありますが、業界最大手の住宅供給企業としての実績と影響力は依然として大きく、年間の住宅供給戸数では国内トップクラスを維持しています。

ファミリーライフサービスの住宅ローンは、特にグループ内の住宅購入と組み合わせることで、手続きの一体感や優遇条件などのメリットを享受しやすく、住宅購入と資金計画を一体で検討したい人にとって有力な選択肢の一つです。住宅ローンの金利だけでなく、提携スキームや付帯サービスも総合的にチェックすることが重要です。

なお、2026年7月現在、ファミリーライフサービスのフラット35申し込みは店舗限定となりネットでの受付は行われていません。ご自宅訪問での申し込みは可能となっています。 |

||||

| 金利 | 年固定金利:20年まで2.820%、20年超3.140% (団信に加入しない場合:20年まで 2.620%、20年超 2.940%)/ |

|||

| 保証料 | 無料(制度上国が保障するため) | |||

| 一部繰上返済手数料 | 無料 | |||

| 団体信用生命保険料 | 込み(加入しない場合は金利が-0.20%) | |||

| 事務手数料 | 融資金額の1.68%(税込) | |||

|

||||

| 全宅住宅ローン | ||||

|---|---|---|---|---|

|

全宅住宅ローンは、全国の不動産会社が加盟する「全国宅地建物取引業協会連合会(全宅連)」の関連会社であり、加盟不動産会社の仲介を通じて「フラット35」の提案を受けるケースが多く見られます。特に、物件探しと同時に資金計画を進める際に、仲介業者から紹介されることが一般的です。

店舗数は全国に数店舗と限られていますが、来店不要で契約手続きが完了する非対面型のサービスにも対応しており、オンラインで完結したい人にとっても一定の利便性があります。

なお、全宅住宅ローンが提供する「フラット35」は、基本的には住宅金融支援機構の標準仕様に準じており、他のモーゲージバンクと比較して大きく際立つ独自性は少ないのが現状です。そのため、フラット35を利用する際は、金利や団信の内容、事務手数料、サポート体制などを他社としっかり比較検討した上で選ぶことが重要です。住宅購入の仲介と一体で提案されるからといって、必ずしも最適とは限らない点には注意が必要です。 |

||||

| 金利 | 年固定金利:20年まで2.820%、20年超3.140% (団信に加入しない場合:20年まで 2.620%、20年超 2.940%)/ |

|||

| 保証料 | 無料(制度上国が保障するため) | |||

| 一部繰上返済手数料 | 無料 | |||

| 団体信用生命保険料 | 込み(加入しない場合は金利が-0.20%) | |||

| 事務手数料 | 2.20%(税込) | |||

|

||||

| りそな銀行 | ||||

|---|---|---|---|---|

|

りそな銀行が取り扱う「フラット35」は、都市銀行ならではの安心感と信頼性を備えつつ、ネット銀行やモーゲージバンクと競合できる水準のサービスを提供しています。金利面で突出した特徴は見られませんが、他行と比較して事務取扱手数料がやや抑えられている点は注目に値します。

また、りそな銀行は全国に店舗網を持っており、対面での手厚いサポートを希望する方にとっても安心して利用しやすい金融機関です。ネット完結型では不安な人や、銀行窓口での相談を重視する人にとっては、安定した選択肢のひとつといえるでしょう。

ただし、フラット35の基本的な仕組みや条件は全国共通のため、りそな銀行に限らず、金利・手数料・団信の内容を含めて他社と比較検討することが、より有利な借入につながります。 |

||||

| 金利 | 年固定金利:20年まで2.820%、20年超3.140% (団信に加入しない場合:20年まで 2.620%、20年超 2.940%)/ |

|||

| 保証料 | 無料(制度上国が保障するため) | |||

| 一部繰上返済手数料 | 無料 | |||

| 団体信用生命保険料 | 込み(加入しない場合は金利が-0.20%) | |||

| 事務手数料 | 1.87%(税込) | |||

|

||||

| 日本住宅ローン | ||||

|---|---|---|---|---|

|

日本住宅ローンは、積水ハウス・大和ハウス工業・住友林業・セキスイハイムといった大手ハウスメーカー4社が出資するモーゲージバンクで、住宅業界の中でも特に信頼性の高い資本構成を持つ金融機関です。ハウスメーカー経由で住宅を購入する際に紹介されるケースが多く、建物とローンを一体で進められる利便性が強みです。

ただし、2025年時点でもWeb上での事前審査申し込みには対応しておらず、デジタル完結を求める利用者にとっては利便性の面でやや見劣りする部分があります。オンライン完結型が主流となっている現在の住宅ローン市場において、この点は注意が必要です。

その一方で、提携ハウスメーカーからの利用者に対しては優遇条件が用意されていることもあり、注文住宅を検討している方にとっては選択肢の一つとなり得ます。金利・手数料・審査スピードといった要素も含めて、他のモーゲージバンクやネット銀行との比較が重要です。 |

||||

| 金利 | 年固定金利:20年まで2.820%、20年超3.140% (団信に加入しない場合:20年まで 2.620%、20年超 2.940%)/ |

|||

| 保証料 | 無料(制度上国が保障するため) | |||

| 一部繰上返済手数料 | 無料 | |||

| 団体信用生命保険料 | 込み(加入しない場合は金利が-0.20%) | |||

| 事務手数料 | 2.20%(税込) | |||

|

||||

フラット35をおすすめしない・やめたほうがいいケースとは?

フラット35は、長期固定金利で返済が最後まで変わらないという安心感を最大の価値としていますが、「とにかく低金利で借りて、短期間で一気に返済を終わらせたい」と考える人にはあまり向いていません。なぜなら、2025年時点のフラット35は金利が上昇基調にあり、変動金利型や短期固定型と比べるとどうしても金利水準が高くなるためです。返済額を最小化したい人にとっては、金利差がそのまま総支払額の差につながってしまうため、魅力が薄く感じられるでしょう。

また、フラット35は原則として15年以上の借入期間が必要になります。最初から「10年以内で完済をしたい」「短期間で一気に返済したい」という計画の人にとっては、制度上の制約が大きなハードルになります。もちろん15年で借りて繰上返済を多用する方法もありますが、繰上返済の計画によっては無駄な金利負担が増えるケースもあり、最初から短期返済を前提とする人にとって合理的とは言えません。

返済額をできる限り抑えたいのであれば、今の住宅ローン市場では変動金利が最も金利の低い選択肢になります。ただし、変動金利には将来的な金利上昇リスクがつきものです。とはいえ、短期間で完済する予定であれば、金利上昇の影響を受ける可能性は限定的になります。このため、10年以内の完済を目指す人や、収入に余裕があり積極的に繰上返済を進めたい人は、変動金利タイプや10年固定など短期固定を選ぶ方が返済の合理性は高くなります。

一方で、フラット35は「長期間、返済計画を変えずに安定させたい」「将来の金利変動リスクをゼロにしたい」といった目的の人に最適化されたローンです。どの住宅ローンが良いかは、金利そのものではなく、自分の返済スタイルやリスク許容度によって変わります。

(参考)フラット20・フラット35の金利推移

以下は毎月のフラット35最低金利の金利推移です。フラット35は取扱金融機関によって金利が異なりますが、ここではこのページで紹介したようなフラット35の最低金利水準を提供する金融機関から自己資金10%以上で借り入れた場合の金利を記載しています。

なお、フラット35は団信への加入が任意で、団信に加入しない場合は以下の金利から年0.2%低い金利が適用されます。

| フラット20 | フラット35 | |

| 2026年6月 | 2.890% | 3.210% |

| 2026年5月 | 2.390% | 2.710% |

| 2026年4月 | 2.170% | 2.490% |

| 2026年3月 | 1.920% | 2.250% |

| 2026年2月 | 1.910% | 2.260% |

| 2026年1月 | 1.880% | 2.080% |

| 2025年12月 | 1.580% | 1.970% |

| 2025年11月 | 1.510% | 1.900% |

| 2025年10月 | 1.500% | 1.890% |

| 2025年9月 | 1.500% | 1.890% |

| 2025年8月 | 1.500% | 1.890% |

| 2025年7月 | 1.450% | 1.840% |

| 2025年6月 | 1.500% | 1.890% |

| 2025年5月 | 1.430% | 1.820% |

| 2025年4月 | 1.550% | 1.940% |

| 2025年3月 | 1.550% | 1.940% |

| 2025年2月 | 1.500% | 1.890% |

| 2025年1月 | 1.470% | 1.860% |

| 2024年12月 | 1.470% | 1.860% |

| 2024年11月 | 1.450% | 1.840% |

| 2024年10月 | 1.430% | 1.820% |

| 2024年9月 | 1.430% | 1.820% |

| 2024年8月 | 1.430% | 1.820% |

| 2024年7月 | 1.450% | 1.840% |

| 2024年6月 | 1.460% | 1.850% |

| 2024年5月 | 1.440% | 1.830% |

| 2024年4月 | 1.430% | 1.820% |

| 2024年3月 | 1.360% | 1.840% |

| 2024年2月 | 1.340% | 1.820% |

| 2024年1月 | 1.390% | 1.870% |

| 2023年12月 | 1.430% | 1.910% |

| 2023年11月 | 1.480% | 1.960% |

| 2023年10月 | 1.400% | 1.880% |

| 2023年9月 | 1.320% | 1.800% |

| 2023年8月 | 1.290% | 1.720% |

| 2023年7月 | 1.300% | 1.730% |

| 2023年6月 | 1.330% | 1.760% |

| 2023年5月 | 1.400% | 1.830% |

| 2023年4月 | 1.330% | 1.760% |

| 2023年3月 | 1.800% | 1.960% |

| 2023年2月 | 1.720% | 1.880% |

| 2023年1月 | 1.520% | 1.680% |

| 2022年12月 | 1.490% | 1.650% |

| 2022年11月 | 1.380% | 1.540% |

| 2022年10月 | 1.320% | 1.480% |

| 2022年9月 | 1.390% | 1.520% |

| 2022年8月 | 1.400% | 1.530% |

| 2022年7月 | 1.380% | 1.510% |

| 2022年6月 | 1.360% | 1.490% |

| 2022年5月 | 1.350% | 1.480% |

| 2022年4月 | 1.310% | 1.440% |

| 2022年3月 | 1.310% | 1.430% |

| 2022年2月 | 1.240% | 1.350% |

| 2022年1月 | 1.180% | 1.300% |

| 2021年12月 | 1.210% | 1.330% |

| 2021年11月 | 1.210% | 1.330% |

| 2021年10月 | 1.180% | 1.300% |

| 2021年9月 | 1.150% | 1.280% |

| 2021年8月 | 1.150% | 1.280% |

| 2021年7月 | 1.200% | 1.330% |

| 2021年6月 | 1.210% | 1.350% |

| 2021年5月 | 1.230% | 1.360% |

| 2021年4月 | 1.240% | 1.370% |

| 2021年3月 | 1.260% | 1.350% |

| 2021年2月 | 1.230% | 1.320% |

| 2021年1月 | 1.200% | 1.290% |

| 2020年12月 | 1.220% | 1.310% |

| 2020年11月 | 1.220% | 1.310% |

| 2020年10月 | 1.210% | 1.300% |

| 2020年9月 | 1.250% | 1.320% |

| 2020年8月 | 1.240% | 1.310% |

| 2020年7月 | 1.230% | 1.300% |

| 2020年6月 | 1.220% | 1.290% |

| 2020年5月 | 1.230% | 1.300% |

| 2020年4月 | 1.230% | 1.300% |

| 2020年3月 | 1.190% | 1.240% |

| 2020年2月 | 1.230% | 1.280% |

| 2020年1月 | 1.220% | 1.270% |

| 2019年12月 | 1.160% | 1.210% |

| 2019年11月 | 1.120% | 1.170% |

| 2019年10月 | 1.060% | 1.110% |

| 2019年9月 | 1.050% | 1.110% |

| 2019年8月 | 1.110% | 1.170% |

| 2019年7月 | 1.120% | 1.180% |

| 2019年6月 | 1.210% | 1.270% |

| 2019年5月 | 1.230% | 1.290% |

| 2019年4月 | 1.210% | 1.270% |

| 2019年3月 | 1.220% | 1.270% |

| 2019年2月 | 1.250% | 1.310% |

| 2019年1月 | 1.260% | 1.330% |

| 2018年12月 | 1.320% | 1.410% |

| 2018年11月 | 1.350% | 1.450% |

| 2018年10月 | 1.330% | 1.410% |

| 2018年9月 | 1.310% | 1.390% |

| 2018年8月 | 1.290% | 1.340% |

| 2018年7月 | 1.290% | 1.340% |

| 2018年6月 | 1.310% | 1.370% |

| 2018年5月 | 1.300% | 1.350% |

| 2018年4月 | 1.300% | 1.350% |

| 2018年3月 | 1.290% | 1.360% |

| 2018年2月 | 1.320% | 1.400% |

| 2018年1月 | 1.30% | 1.360% |

| 2017年12月 | 1.27% | 1.340% |

| 2017年11月 | 1.30% | 1.370% |

| 2017年10月 | 1.29% | 1.360% |

最後に

固定金利型の住宅ローンは、2024年後半から続く長期金利の上昇を受けて全体的に金利が上がりやすい環境にあります。しかし、その中でもフラット35は民間銀行が提供する長期固定型ローンより低い金利水準を維持しており、「固定金利の中ではもっとも低金利で借りられる選択肢」としての存在感が際立っています。

フラット35は制度自体の特性から、金融機関ごとの金利差が非常に小さい点も特徴です。多くの金融機関が最低金利を提示しているため、商品ラインナップは横並びに近い状況となり、どこで申し込んでも基本的な金利はほぼ同じという状況が続いています。利用者にとっては金利に迷う必要がない一方で、「どの金融機関を選ぶか」が別の基準で判断される傾向が強くなっています。

この横並びの中で、特に存在感を示しているのがSBIアルヒの「スーパーフラット」です。所定の条件を満たすことで通常のフラット35よりさらに低い金利が適用される設計となっており、固定金利の安定性を求めながらもできる限り金利を抑えたい人にとっては魅力的な商品として注目されています。フラット35の枠組みの中でありながら、独自の審査基準や提供条件によって金利を引き下げているため、固定金利を選ぶ利用者から強い支持を集めています。

固定金利の上昇局面でも、フラット35やスーパーフラットは「将来の金利変動を気にせず返済を進めたい」という長期的な安心を求める人に適した選択肢です。金利の安定を優先するのか、それとも総返済額の最小化を狙うのか。この判断によって、最適な住宅ローンは大きく変わります。

金利・手数料・オプションサービスをしっかりと比較して、少しでもオトクにフラット35を利用するようにしましょう!

フラット35関連記事

よくあるご質問(みんなの住宅ローン)

Q. フラット35はどの金融機関で借りても金利は同じですか?

A. 買取型フラット35は住宅金融支援機構が定める最頻金利が基準になるため、各社で横並びになりやすいのが特徴です。差がつくのは事務手数料・団信・独自商品(ARUHIスーパーフラット等の保証型)で、ここが比較のポイントになります。金利は毎月改定されるため最新は各社公式でご確認ください。

Q. 2026年7月時点のフラット35金利の水準は?

A. 2026年6月(資金受取分)に最頻金利(返済21〜35年・融資率9割以下)が年3.21%となり、現行制度(2017年10月)以降ではじめて3%を超えました。2026年7月時点でも高止まりが続いています。上昇局面のいま、返済額が確定する全期間固定の安心感が改めて見直されています。

Q. フラット35をおすすめしないのはどんな人ですか?

A. 変動金利の低さを活かせる方や、繰上返済を積極的に行える方は、変動金利も有力な選択肢です。ご家族の返済計画・収入の安定性・金利上昇への許容度をふまえ、固定と変動を総返済額で比較して選びましょう。

今月のおすすめ特集

- ソニー銀行 住宅ローンの落とし穴・メリット・デメリットとは?

- イオン銀行 住宅ローンの評判・メリット・デメリットを徹底解説

- フラット35からフラット35への借り換えシミュレーション

- 住宅ローン固定金利(35年)ランキング|実質金利で詳しく比較!

- 【最新】フラット35金利比較ランキング

- 住宅ローン借り換えランキング!おすすめの住宅ローンは?

- auじぶん銀行の住宅ローンの落とし穴やメリット・デメリットを徹底解説!

- SBIアルヒ(ARUHI)の住宅ローン(フラット35)の落とし穴・デメリット・メリットとは?

- ヤフーの住宅ローンは終了|PayPay銀行の住宅ローンの選び方【2026年】

- 住宅ローン変動金利ランキング!変動金利を選ぶならココ!

- りそな銀行 住宅ローンのメリット・デメリットとは?

- 住信SBIネット銀行の住宅ローンの落とし穴とは?

- SBI新生銀行の住宅ローンの落とし穴やデメリットは?

各社住宅ローンの金利速報

サイト更新情報

- 楽天銀行 住宅ローンの審査は甘い?厳しい?金利・団信の注意点も解説

- auじぶん銀行の当初期間引下げ・全期間引下げプランの違いと選び方

- auじぶん銀行の住宅ローンはSBIアルヒで申し込める?現在の取扱状況

- auじぶん銀行の住宅ローンはつなぎ融資に対応?注文住宅での借り方

- 年収500万円の住宅ローン審査基準|4,000万円は借りられる?

- 年収100万円で住宅ローンは組める?フラット35の審査基準を解説

- 三井住友銀行の住宅ローン金利推移【2026年7月更新】

- auじぶん銀行と楽天銀行の住宅ローンを比較!違いとおすすめは?

- 母子家庭・シングルマザーはパートでも住宅ローンを組める?

- auじぶん銀行の住宅ローンに外構費用を組み込める?

2026.07.29NEW住宅ローン

2026.07.29NEW住宅ローン

2026.07.29NEW住宅ローン

2026.07.29NEW住宅ローン

2026.07.28住宅ローン

2026.07.28住宅ローン

2026.07.28住宅ローン

2026.07.28住宅ローン

2026.07.28住宅ローン

2026.07.27住宅ローン

住宅ローンの基礎

住宅ローンの審査特集

- auじぶん銀行の住宅ローン審査

- 住信SBIネット銀行の住宅ローン審査

- SBI新生銀行の住宅ローン審査

- PayPay銀行の住宅ローン審査

- イオン銀行の住宅ローン審査

- ソニー銀行の住宅ローン審査

- アルヒの住宅ローン(フラット35)の審査

- 審査に通りやすい銀行は?住宅ローン審査基準を比較

職業別の住宅ローン審査

- 自営業・個人事業主におすすめの住宅ローンと審査対策

- 派遣社員におすすめの住宅ローンと審査対策

- 契約社員におすすめの住宅ローンと審査対策

- 公務員におすすめ住宅ローンと審査対策

- 会社役員・経営者・社長におすすめの住宅ローンと審査対策

- アルバイト・パートの住宅ローン審査

年収別の住宅ローン審査

- 年収別の住宅ローンの審査と目安

- 年収100万円の住宅ローン審査基準

- 年収200万円の住宅ローン審査基準

- 年収300万円の住宅ローン審査基準

- 年収400万円の住宅ローン審査基準

- 年収500万円の住宅ローン審査基準

- 年収600万円の住宅ローン審査基準

- 年収700万円の住宅ローン審査基準

- 年収800万円の住宅ローン審査基準

- 年収900万円の住宅ローン審査基準

- 年収1000万円の住宅ローン審査基準

地域別おすすめ住宅ローン

取扱銀行一覧

- auじぶん銀行

- ソニー銀行

- PayPay銀行

- ヤフーの住宅ローン

- SBI新生銀行

- イオン銀行

- りそな銀行

- ARUHI(旧SBIモーゲージ)

- 住信SBIネット銀行

- 住信SBIネット銀行(フラット35)

- SBIマネープラザ

- 三菱UFJ銀行

- 三井住友銀行

- みずほ銀行

- ゆうちょ銀行

- 三井住友信託銀行

- 横浜銀行

- 千葉銀行

- 福岡銀行

- 静岡銀行

- 常陽銀行

- 七十七銀行

- 西日本シティ銀行

- 京都銀行

- 広島銀行

- 八十二銀行

- 群馬銀行

- 北陸銀行

- 中国銀行

- 十六銀行

- 足利銀行

- きらぼし銀行

- 全宅住宅ローン

- 日本住宅ローン

- 東京スター銀行

執筆・監修者

![]()