ソニー銀行の住宅ローンのがん保障・生活習慣病入院保障など疾病保障付き団信を解説

みんなの住宅ローンに掲載する情報には金融機関のPR情報が含まれます。

2025年2月3日

ソニー銀行の住宅ローンのがん保障・生活習慣病入院保障など疾病保障付き団信を解説

ソニー銀行の住宅ローンは、ソニー銀行の住宅ローンを実際に利用している人の満足度が高い住宅ローンとして有名です。

ソニー銀行の住宅ローンの顧客満足度が高い理由は、住宅ローンの金利の低さだけでなく初期費用の安さなどもあげられるでしょう。顧客満足度の高さはソニー銀行の住宅ローンが多くの住宅ローン利用者から支持されている証拠で、ソニー銀行の住宅ローンが魅力的な商品であるだけでなく、申込後に後悔することが少ない住宅ローンであることを示しています。

最近も自己資金の有無で金利が変わる商品性を変更して分かりやすい商品性に改定しています。(諸費用を借り入れる場合は金利が上乗せになるようになっていますが、それ以外の金利は統一されました)

この記事では、ソニー銀行の住宅ローンに無料でついてくる団信のがん保障サービスについて解説しています。一般的な金融機関が提供している住宅ローンの金利を上乗せすることで利用できる疾病保障特約付きの団信などと比較しながら解説しています。

目次

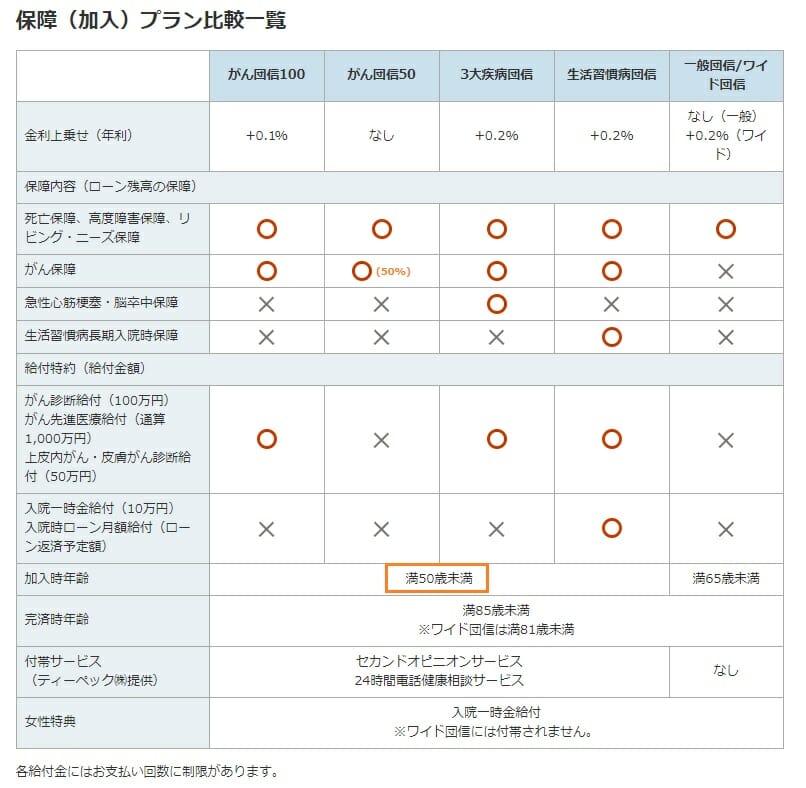

ソニー銀行の疾病保障付団信のラインナップ

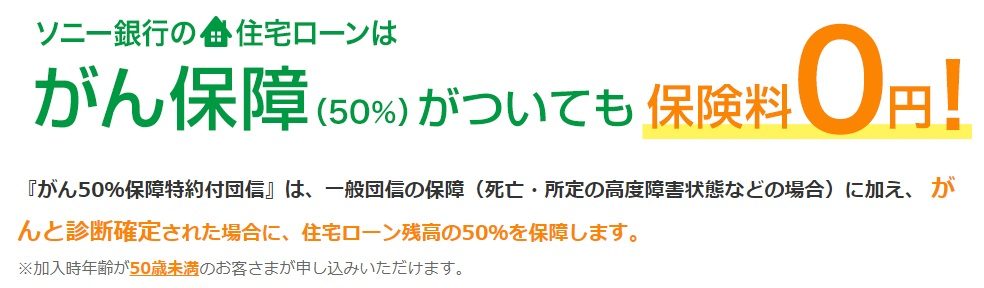

ソニー銀行の住宅ローンにはがんと診断された時に住宅ローン残高が半分になる”がん団信50”が無料でセットできます。また、保障を手厚くしたい人向けに、金利上乗せによる保険料の負担が必要ながん団信100や3大疾病団信、生活習慣病団信も取り扱っています。

ソニー銀行は、健康状態に不安があり、通常の団信に加入できない人向けのワイド団信の費用負担も通常の2/3程度に抑えることができます。ソニー銀行ではワイド団信を2012年から取り扱っていて、10年を超える提供実績があります。ソニー銀行の住宅ローンは疾病保障のサービスが充実していて、ソニー銀行が住宅ローン借り入れ後の「安心」に力を入れていることがよくわかりますね。

ソニー銀行のがん団信50の特徴

ソニー銀行の住宅ローンには、”がんと診断されるだけで住宅ローン残高が半分になる保障”が無料でついてきます。

この疾病保障の引受保険会社はクレディ・アグリコル生命です。この保障は、無料でついてくる保障にもかかわらず、保険金の支払条件ががんと診断されるだけというシンプルな保障になっていて、この無料の疾病保障がソニー銀行の住宅ローンの大きな魅力であることは言うまでもありません。

※「上皮内がん」(子宮頸がん0期、大腸粘膜内がん、非浸潤がん、食道上皮内がんなど)や「皮膚の悪性黒色腫以外の皮膚がん」は、保障対象外です。

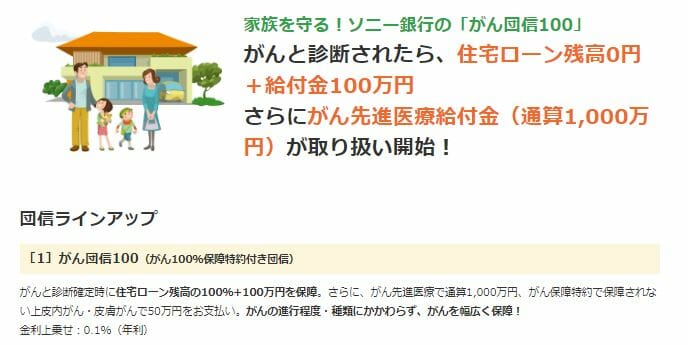

ソニー銀行のがん団信100の特徴

前述の通り、ソニー銀行の住宅ローンにはがんと診断された時に住宅ローンの残高が半分になる疾病保障が無料でセットされています。さらに詳細の病気やケガに備えたいと考える人の場合、ソニー銀行の住宅ローンはさらに魅力的になります。ソニー銀行の住宅ローンの疾病保障サービスの大きなの魅力に「がん団信100」の保険料負担額が安いためです。

一般的な住宅ローンの場合、通常の金利に年0.20%の金利上乗せすることで利用できる「がんと診断された時に住宅ローン残高が0円になる保障(がん団信100)」が、ソニー銀行であれば半額の年0.10%の金利上乗せで利用できます。

0.1%の金利上乗せで利用できる金融機関は増加傾向ですが、単純計算で保険料が半額で同じような保障を受けられるわけなのでオトクなのは間違いありません。しかも、100万円のがん診断給付金も受け取れ、充実した保障の団信になっています。

ソニー銀行の住宅ローンは、このがん団信100を代表として、疾病保障サービス利用時の上乗せ金利が少ないという特徴があり、疾病保障を充実させた場合の金利の低さが特に目立つという特徴があります。

ソニー銀行のがん団信100にはがん診断給付金の特約が付帯!

ソニー銀行のがん団信100にはがん診断給付金が付帯しています。この制度があることで、がんと診断されると速やかに給付金として100万円が支払われます。その後、住宅ローン残高がゼロとなります。がん診断給付金は一般的ながん保険では対象外となる上皮内がん・皮膚がんも給付金の対象となります(ただし50万円)。

わずか、年0.1%の金利上乗せで利用できるので、ソニー銀行のがん団信100はがんにしっかり備えたい方におすすめです。

ソニー銀行の3大疾病団信の特徴

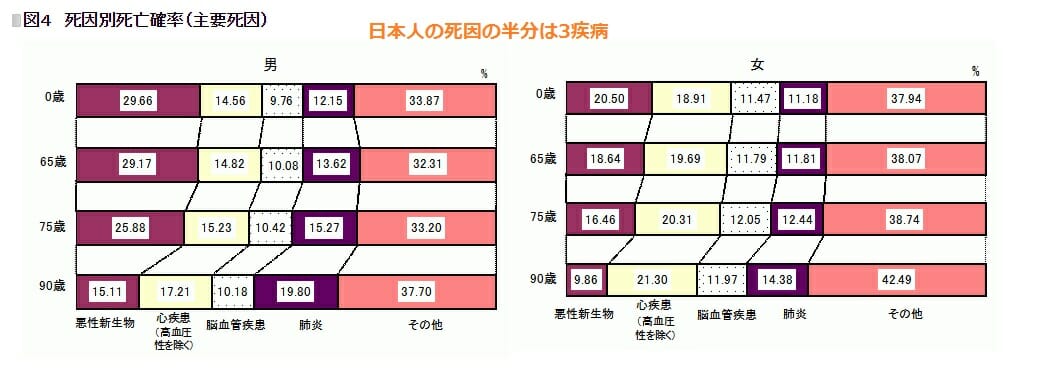

ソニー銀行では、前述したがん保障よりも保障内容を充実させた団信も用意しています。この団信は、がん団信100に心筋梗塞と脳卒中の保障が付帯された団信で、金利上乗せ幅は年0.20%となっています。

厚生労働省の調査で、日本人の死因の半数が3大疾病によるものとわかっています。年0.20%の金利上乗せで幅広い病気のリスクに対応できるのは心強いと言えるでしょう。

ソニー銀行の生活習慣病長期入院時保障(生活習慣病)の特徴

180日以上の入院が継続した場合の保障ですが、当サイトではおすすめしません。医療の高度化で長期入院することが極めて稀になっているためです。入院が長期化するということは高度障害になっている可能性もあり、その場合には一般団信で保障を受けることが可能です。そのため金利上乗せをしてまで必要ないのではないかと思います。

auじぶん銀行とソニー銀行の住宅ローンの商品性を比較

次に、ネット銀行で疾病保障を充実させているauじぶん銀行とソニー銀行の住宅ローンを表形式で比較してみたいと思います。

| 項目 | ソニー銀行 | auじぶん銀行 |

| 事務手数料(税込) | 2.20%(税込) | 2.20%(税込) |

| 団信 | 0円 | 0円 |

| 保証料 | 不要 | 不要※1 |

| 年齢 | 借入時:満50歳未満 完済時:満80歳未満 |

借入時:満50歳未満 完済時:満80歳未満 |

| 年収 | 400万円以上 | 200万円以上 |

| 職業 | 派遣社員、契約社員不可 | 派遣社員、契約社員可 |

| ペアローン・収入合算 | ペアローンのみ取り扱い(ペアローン利用はそれぞれが年収400万円以上) | ペアローン・収入合算ともに取り扱い |

| 住宅ローン審査・契約手続き | ネット完結 | ネット完結 |

| 契約書 | 電子契約で収入印紙が無料 | 電子契約で収入印紙が無料 |

| 仮審査期間 | 最短60分 | - |

| 本審査期間 | 7-10日 | - |

| 中古物件 | 戸建・マンションに対応 | 戸建・マンションに対応 |

| リフォーム | 中古物件購入時のリフォームに対応 | 中古物件購入時のリフォームに非対応 |

| 5年ルール・125%ルール | 採用なし。金利が上昇した場合、すぐに変動金利タイプの毎月の返済額が増加。 | 採用あり。金利が上昇しても、5年間は毎月の返済額は変わらない。 |

| 諸費用の借り入れ | 諸費用を住宅ローンに含むことができる | 諸費用を住宅ローンに含むことができる |

| 金利タイプの変更(固定→変動) | 変更可能 | 変更できない |

※2026年6月時点。当サイト調べ。

※1 審査の結果、保証会社をご利用いただく場合は、保証料相当額を上乗せした金利が設定されますが、別途お支払いいただく保証料はございません。

上記のように現時点では年収・収入合算・職業の観点でauじぶん銀行の住宅ローンの方が利用条件面などから幅広く利用しやすくなっていますが、ソニー銀行は年収、職業などの面で信用力が高い方に向いた住宅ローンとも言い換えることが可能です。

【まとめ】ソニー銀行の住宅ローンの疾病保障について

ソニー銀行の住宅ローンの疾病保障サービスの中で特に注目したいのは「がん団信100」で、わずか年0.10%の金利上乗せで、がんと診断された際に住宅ローン残高がゼロになる保障は非常魅力的です。

世の中には様々ながん保険がありますが、数千万円の住宅ローン残額が保険金で弁済されるようながん保険はありません。これは、がん団信を通常のがん保険と比較できないほどのメリットです。

仮に住宅ローンを5,000万円借りた場合、35年間でのがん団信100の保険料は累計で88万円です。平均して月額2,000円程度の保険料です。月額2,000円のがん保険の保障がどの程度なのか確認することでソニー銀行のがん団信100のメリットを理解することができますので、最後に少し紹介しておきます。

参考:月額2,000円がん保険の保障内容

参考までに35歳男性の月額2,000円のがん保険の保障内容を紹介します。アクサダイレクトのシミュレーションだと、入院で1日1万円、がん診断で100万円の給付金という保障内容です。

高度医療費用などが保障されたりはしますが、通常のがん団信で月2,000円の金額負担で得られる経済的効果は小さく、がん団信と比べることもできないぐらいの差があります。

無料の疾病保障付き住宅ローンの解説記事一覧

ネット銀行の住宅ローンを中心に無料の疾病保障サービスが付帯する住宅ローンが増えています。みんなの住宅ローンでは、疾病保障サービスの特徴を解説した記事を用意しています。住宅ローン選びの参考にしてください。

ソニー銀行の住宅ローン関連記事

今月のおすすめ特集

- ARUHI 住宅ローン(フラット35)の落とし穴・デメリット・メリットとは?

- フラット35からフラット35への借り換えシミュレーション

- 住宅ローン変動金利ランキング!変動金利を選ぶならココ!

- 住宅ローン固定金利(35年)ランキング | 実質金利で詳しく比較!

- 【最新】フラット35金利比較ランキング

- 住宅ローン借り換えランキング!おすすめの住宅ローンは?

- りそな銀行 住宅ローンのメリット・デメリットとは?

- 住信SBIネット銀行の住宅ローンの落とし穴とは?

- SBI新生銀行の住宅ローンの落とし穴やデメリットは?

- auじぶん銀行の住宅ローンの落とし穴やメリット・デメリットを徹底解説!

- イオン銀行の住宅ローンの評判・メリット・デメリットとは?

- ソニー銀行 住宅ローンの落とし穴・メリット・デメリットとは?

- ヤフーの住宅ローンのメリット・デメリット

各社住宅ローンの金利速報

サイト更新情報

- 横浜銀行の住宅ローン金利推移【2026年6月最新】変動・固定金利の動向

- 住宅ローン控除(住宅借入金等特別控除)とは?控除率・借入限度額・要件をやさしく解説

- 関西みらい銀行の住宅ローンを解説!金利・団信・サポート体制にも注目

- 住信SBIネット銀行の住宅ローンはいくらまで借りられる?限度額を試算

- auじぶん銀行の火災保険「タフ・すまいの保険」補償と評判を解説

- フラット35地域連携型とは?子育て支援の金利引き下げ・条件を解説

- SBIアルヒ ユアセレクトはいくら借りられる?金利・借入可能額を解説

- ARUHIファストパスとは?最短3営業日で融資・手数料や必要書類を解説

- SBIアルヒがフラット35シェア16年連続1位|約4人に1人が利用

- ドコモと三菱UFJ銀行の包括提携と『ドコモ住宅ローン』はどうなった?

2026.06.25

2026.06.25

2026.06.25

2026.06.24

2026.06.24

2026.06.24

2026.06.23

2026.06.23

2026.06.23

2026.06.23

住宅ローンの基礎

住宅ローンの審査特集

- auじぶん銀行の住宅ローン審査

- 住信SBIネット銀行の住宅ローン審査

- SBI新生銀行の住宅ローン審査

- PayPay銀行の住宅ローン審査

- イオン銀行の住宅ローン審査

- ソニー銀行の住宅ローン審査

- アルヒの住宅ローン(フラット35)の審査

- 審査に通りやすい銀行は?住宅ローン審査基準を比較

職業別の住宅ローン審査

- 自営業・個人事業主におすすめの住宅ローンと審査対策

- 派遣社員におすすめの住宅ローンと審査対策

- 契約社員におすすめの住宅ローンと審査対策

- 公務員におすすめ住宅ローンと審査対策

- 会社役員・経営者・社長におすすめの住宅ローンと審査対策

- アルバイト・パートの住宅ローン審査

年収別の住宅ローン審査

- 年収別の住宅ローンの審査と目安

- 年収100万円の住宅ローン審査基準

- 年収200万円の住宅ローン審査基準

- 年収300万円の住宅ローン審査基準

- 年収400万円の住宅ローン審査基準

- 年収500万円の住宅ローン審査基準

- 年収600万円の住宅ローン審査基準

- 年収700万円の住宅ローン審査基準

- 年収800万円の住宅ローン審査基準

- 年収900万円の住宅ローン審査基準

- 年収1000万円の住宅ローン審査基準

地域別おすすめ住宅ローン

取扱銀行一覧

- auじぶん銀行

- ソニー銀行

- PayPay銀行

- ヤフーの住宅ローン

- SBI新生銀行

- イオン銀行

- りそな銀行

- ARUHI(旧SBIモーゲージ)

- 住信SBIネット銀行

- 住信SBIネット銀行(フラット35)

- SBIマネープラザ

- 三菱UFJ銀行

- 三井住友銀行

- みずほ銀行

- ゆうちょ銀行

- 三井住友信託銀行

- 横浜銀行

- 千葉銀行

- 福岡銀行

- 静岡銀行

- 常陽銀行

- 七十七銀行

- 西日本シティ銀行

- 京都銀行

- 広島銀行

- 八十二銀行

- 群馬銀行

- 北陸銀行

- 中国銀行

- 十六銀行

- 足利銀行

- きらぼし銀行

- 全宅住宅ローン

- 日本住宅ローン

- 東京スター銀行

執筆・監修者

Copyright © Izit Inc. 2013 - 2025

Copyright © Izit Inc. 2013 - 202