- りそな銀行

りそな銀行 りそな借りかえローン(WEB申込限定プラン)

りそな銀行 りそな借りかえローン(WEB申込限定プラン)

- WEB申込&借り換え限定の専用金利を提供

- 幅広い保障が特徴の団信革命を取り扱い中

- インターネットからの手続きなら一部繰上返済手数料も無料!

- ネット専用住宅ローンも店舗で相談可能

りそな銀行の概要

りそな銀行は全国に300を超える店舗網を持ち、三菱UFJ銀行・三井住友銀行・みずほ銀行のメガバンクに次ぐ規模の大手銀行です。メガバンク3行に比べると営業規模は小さいものの、大手地銀である横浜銀行の2倍近い預金残高・貸出残高があるように日本を代表する金融機関の1つです。

銀行全体の規模ではメガバンク3行との差は大きいですが、「リテールNo.1の実現」を経営方針に掲げて、リテール(個人)向けの金融サービスの強化を継続しています。

例えば、メガバンク3行が大手企業への融資を強化するなど、法人に対する営業を中心に据えて活動するなかで、りそな銀行は「個人」向けの金融サービスに力を入れていて、例えば、全店舗窓口を営業時間を5時までしたり、印鑑不要・スマホアプリの強化など個人が使いやすい銀行サービスを大手銀行としていち早く導入したりしています。

このように「方針」だけでなく「実態」もあり、大手銀行の中で実態を伴った個人向け金融サービスの強化を行うことができている銀行の1つと言えます。

りそな銀行 りそな借りかえローン(WEB申込限定プラン)の特徴

そんなりそな銀行の方針がよく表れているのが住宅ローンです。

インターネット銀行の住宅ローンへの対抗商品としてWEB申込限定のりそな借りかえローンを大手銀行の中でもいち早く、そして、ネット銀行に対抗する競争力のある金利水準で提供しています。

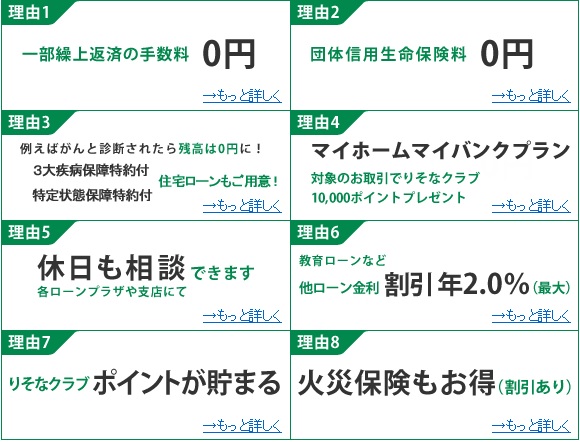

単に金利が低いだけでなく、インターネット経由の一部繰上返済手数料を無料としていますし、ネット銀行と同じように保証料がかからない住宅ローンを非常に魅力的な水準の低金利で提供していて、りそな銀行のネット住宅ローンへの力の入れ方は他の大手銀行以上です。

りそな銀行の住宅ローンが選ばれる理由

充実した疾病保障が団信革命

りそな銀行の住宅ローンを解説するうえで欠かせないのがりそな銀行独自の疾病保障である「団信革命」です。りそな銀行の「団信革命」には大きく4つの保障が備わっています。

- ① 死亡・高度障害状態

- ② 三大疾病(がん・急性心筋梗塞・脳卒中)

- ③ 病気・ケガを理由とした16パターンの状態

- ④ 要介護状態

続けて、上記の4つの保障について簡単に解説していきます。

1.呼吸器の機能に著しい障害が永久に残り酸素療法を受けた時

2.心臓のペースメーカーが生涯必要となった時

3.心臓に人工弁を利用することになった時

4.肝機能に著しい障害が残るか肝移植した時

5.腎臓の機能を永久に失って人工透析か腎移植した時

6.ぼうこうを全摘出して人工ぼうこうを利用することになった時

7.直腸を切断し、人工肛門を利用することになった時

8.両耳が全く聞こえなくなった時

9.片手の手関節以上を失った時、または、まったく動かなくなった時、または、2関節が動かなくなった時

10.片足を足関節以上で失った時、または、まったく動かなくなった時、2関節以上が動かなくなった時

11.片目の視力を失った時

12.脊柱(頸椎・胸椎・腰椎など)に奇形が生じるか著しい運動障害が残った時

13.片手の指5本を失った時

14.片手の親指と人差し指を含む4本の指を失った時

15.両手の10本の指が動かなくなった時

16.両足の10本の指を失った時

上記の①~④のいずれかの状態になった時に住宅ローンの残高が保険金で支払われて0円になる特約を利用できるのがりそな銀行の団信革命です。この団信革命を利用するには、通常の金利への上乗せ負担が必要で、上乗せ幅は加入時の年齢によって異なります(目安として40歳未満は年0.25%、40歳以上は年0.3%。最新の上乗せ幅は公式でご確認ください)。一般団信(死亡・高度障害)は金利上乗せなしで全員が加入できるので、手厚い保障が必要かどうかをご家庭の状況に合わせて検討するとよいでしょう。

金利上乗せの負担はありますが、無料の疾病保障とは比べものにならないほど保障範囲が広いのが団信革命の魅力です。万一のときに住宅ローンの残高がゼロになれば、残されたご家族が住まいを失う心配を減らせます。生命保険や医療保険の見直しとあわせて、保険料の代わりとして団信革命を選ぶというご家庭も少なくありません。

また、りそな銀行は夫婦で備えられる「ペア団信」にも対応しています。共働きで収入を合算して借りるご家庭では、どちらに万一があっても残債に備えられるため、世帯での借り方を検討する際の選択肢になります(ペア団信は所定の金利上乗せが必要です)。

このように充実した疾病保障を超低金利で利用できるりそな銀行のりそな借りかえローン(WEB申込限定プラン)は住宅ローンの借り換え先候補に加えておきたい住宅ローンの1つと言えるでしょう。

※このページではりそな借りかえローン(WEB申込限定プラン)を中心に解説しましたが、りそな銀行が提供する新規借り入れ向けの住宅ローンなどでも団信革命は利用可能ですし、りそな銀行では新規借り入れ向けの住宅ローンにも力を入れています。

新婚当時に住んでいたアパートは東京都墨田区。

駅徒歩10分以内で1LDK、98,000円。

毎月の支払がもったいないなと思いマンション購入を考えはじめましたが、両家の実家とも持家のマンション。そして旦那は長男のため、いつかは主人の両親と同居という可能性もゼロではないかと思ったので私たちがマンションを購入するに至るまでは、だいぶ時間がかかったように思います。

マンションを購入しても、ゆくゆく賃貸に出す可能性があったので

今の住まいから場所を移すことはせず、より駅近に。2LDK以下で50戸以上の中古マンションというのが主人の絶対条件でした。そして大して予算もない私たちに長いこと付き合ってくれた不動産屋の担当者のおかげで平成22年2月に念願の中古マンションを購入。

新築で売り出したときは億を超える値がついていた・・・という噂もある

地元では知らない人がいないほどのマンション。確かに中古マンションにしては若干高めで、値下げ交渉の末3500万円ほどで購入を決めました。

いまなら、場所を問わなければ同額で3LDK以上の新築マンションが購入できますよね。

ずっとマンション探しをしていた割には、銀行については全く調べてなかったので不動産屋の紹介で、りそな銀行でローンを仮審査をお願いしました。

どちらかというと条件の悪い私たちでしたが、仮審査が無事に通ったので他行と悩むことなく、りそな銀行へ本審査の申し込みをしました。

変動金利とフラット35の組み合わせができる「すまいるパッケージ」で

変動金利は1.975%、フラット35の金利は2.475%でした。

当時は後悔はありませんでしたが、今は住宅ローンの金利がびっくりするほど安くなっているので借換を検討しています。またりそな銀行に借換を検討していることを伝えると「今まで遅延することなくお支払頂いているようなので」とのことで、変動金利を少し優遇(1.975→1.475%へ)していただけました。金利変更の手数料も1万円もかからず済んだので、同じように考えている方は相談してみるといいかもしれませんね。

また、りそな銀行のポイントも魅力的で、住宅ローンの毎月の支払でポイントが貯まるのがうれしいサービスです。

平成26年6月に東京都墨田区にある中古マンション購入のために借り入れをしました。

物件価格は3,540万円で、その他経費など総額で3,800万円でした。自己資金として1,000万ありましたので借入額は2,800万円を35年で返済する契約です。利率は変動金利タイプで年利0.725%です。

私の場合は代理店を通しての借り入れ交渉でした。私は会社役員ということで、社会的地位はむしろ低く印象は良くないだろうということを代理店の方から言われておりました。また、必要に応じて会社の決算書の提出が必要になるかもしれないとも言われておりました。リーマンショック以降業績が大幅に悪化し、現在は業績が回復したもののまだ債務超過の状態であったため、そうなると借り入れは厳しいかと覚悟をしていました。

都市銀行、信用金庫などいくつか候補はありましたが、代理店の方の話では一度に複数の金融機関に仮審査を申し込むのではなく、一つずつあたりの良さそうなところから申し込んでいくのがよいとのことでした。

まず仮審査を申し込む前に事前にいくつかの金融機関と相談して、あたりのよさそうなところに出すことにしました。そこで、りそな銀行なら特に決算書が必要なさそうでしたのでこちらにしぼりました。また、繰上返済が1万円単位で、手数料も掛からないというところも大きな魅力でした。他の銀行ですと1回の繰上げに数万円の手数料がかかるところもあったので、大きな決め手になりました。当時HPで告知されていた最低金利の0.775%を狙いたいので手元にある1000万円はすべて自己資金にまわし仮審査の申し込みをしました。

結果は2800万円満額融資可でしかも金利は告知されていた最低金利より安い0.725%で良いとのことでした。

本審査もそのままりそな銀行で通過しました。

金利が思いのほか低かったことや会社の決算書が必要なかったのがとてもありがたかったです。住宅ローン減税の還付金も入ったのでそろそろ繰上返済も行いたいと思っております。やはり手数料がないのでこまめに繰上げできるのは本当にありがたいです。特に不満はありません。本当に良くしていただいたと思っております。

今月のおすすめ特集

- りそな銀行 住宅ローンのメリット・デメリットとは?【2026年7月】

- 住信SBIネット銀行の住宅ローンの落とし穴・デメリットを解説

- SBI新生銀行の住宅ローンの落とし穴・デメリットは?最新事情も解説

- ソニー銀行 住宅ローンの落とし穴・メリット・デメリットとは?

- イオン銀行 住宅ローンの評判・メリット・デメリットを徹底解説

- フラット35からフラット35への借り換えシミュレーション

- 住宅ローン固定金利(35年)ランキング|実質金利で詳しく比較!

- 【最新】フラット35金利比較ランキング

- 住宅ローン借り換えランキング!おすすめの住宅ローンは?

- auじぶん銀行の住宅ローンの落とし穴やメリット・デメリットを徹底解説!

- SBIアルヒ(ARUHI)の住宅ローン(フラット35)の落とし穴・デメリット・メリットとは?

- ヤフーの住宅ローンは終了|PayPay銀行の住宅ローンの選び方【2026年】

- 住宅ローン変動金利ランキング!変動金利を選ぶならココ!

各社住宅ローンの金利速報

サイト更新情報

- auじぶん銀行の10年固定金利の住宅ローンの特徴と向いている人

- auじぶん銀行の住宅ローンは外国人でも利用可能?条件と手続きを解説

- auじぶん銀行の住宅ローンの仮審査・本審査にかかる審査期間は?

- auじぶん銀行の住宅ローンのペアローン・収入合算を家族目線で解説

- auじぶん銀行の住宅ローンはミックスローンに対応?仕組みと注意点を解説

- SBI新生銀行の住宅ローンのメリット・デメリットを解説

- SBI新生銀行の住宅ローンは電子契約対応|来店不要のネット完結型

- 【2026年7月最新】SBI新生銀行の住宅ローン金利を発表/金利推移

- SBI新生銀行のステップダウン金利は新規取扱終了|今選べる代替案

- SBI新生銀行のつなぎ融資とは?手数料無料・団信付きの実力を解説

2026.08.01NEW住宅ローン

2026.08.01NEW住宅ローン

2026.08.01NEW住宅ローン

2026.08.01NEW住宅ローン

2026.08.01NEW住宅ローン

2026.07.31住宅ローン

2026.07.31住宅ローン

2026.07.31住宅ローン

2026.07.31住宅ローン

2026.07.31住宅ローン

住宅ローンの基礎

住宅ローンの審査特集

- auじぶん銀行の住宅ローン審査

- 住信SBIネット銀行の住宅ローン審査

- SBI新生銀行の住宅ローン審査

- PayPay銀行の住宅ローン審査

- イオン銀行の住宅ローン審査

- ソニー銀行の住宅ローン審査

- アルヒの住宅ローン(フラット35)の審査

- 審査に通りやすい銀行は?住宅ローン審査基準を比較

職業別の住宅ローン審査

- 自営業・個人事業主におすすめの住宅ローンと審査対策

- 派遣社員におすすめの住宅ローンと審査対策

- 契約社員におすすめの住宅ローンと審査対策

- 公務員におすすめ住宅ローンと審査対策

- 会社役員・経営者・社長におすすめの住宅ローンと審査対策

- アルバイト・パートの住宅ローン審査

年収別の住宅ローン審査

- 年収別の住宅ローンの審査と目安

- 年収100万円の住宅ローン審査基準

- 年収200万円の住宅ローン審査基準

- 年収300万円の住宅ローン審査基準

- 年収400万円の住宅ローン審査基準

- 年収500万円の住宅ローン審査基準

- 年収600万円の住宅ローン審査基準

- 年収700万円の住宅ローン審査基準

- 年収800万円の住宅ローン審査基準

- 年収900万円の住宅ローン審査基準

- 年収1000万円の住宅ローン審査基準

地域別おすすめ住宅ローン

取扱銀行一覧

- auじぶん銀行

- ソニー銀行

- PayPay銀行

- ヤフーの住宅ローン

- SBI新生銀行

- イオン銀行

- りそな銀行

- ARUHI(旧SBIモーゲージ)

- 住信SBIネット銀行

- 住信SBIネット銀行(フラット35)

- SBIマネープラザ

- 三菱UFJ銀行

- 三井住友銀行

- みずほ銀行

- ゆうちょ銀行

- 三井住友信託銀行

- 横浜銀行

- 千葉銀行

- 福岡銀行

- 静岡銀行

- 常陽銀行

- 七十七銀行

- 西日本シティ銀行

- 京都銀行

- 広島銀行

- 八十二銀行

- 群馬銀行

- 北陸銀行

- 中国銀行

- 十六銀行

- 足利銀行

- きらぼし銀行

- 全宅住宅ローン

- 日本住宅ローン

- 東京スター銀行

執筆・監修者

![]()