【速報】2025年1月のフラット35金利は?今後の金利動向を予想!

みんなの住宅ローンに掲載する情報には金融機関のPR情報が含まれます。

2024年12月20日

【速報】2025年1月のフラット35金利は?今後の金利動向を予想!

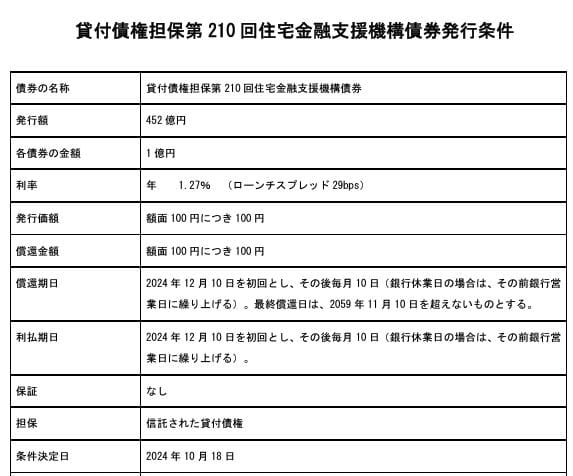

フラット35を提供している独立行政法人の住宅金融支援機構が第212回の住宅金融支援機構債券の利回りを発表しました。

フラット35の金利は、住宅金融支援機構が毎月発行しているこの債券の利率に連動して動くので、この債券の利回りを確認しておくことで翌月のフラット35の金利をかなり正確に予想できます。

それでは2025年1月のフラット35の金利を予想していきましょう。

なお、フラット35は申込時点ではなく融資実行時の金利が適用されます。申込時点の金利はあくまでも参考情報として考えるようにしてください。

目次

住宅金融支援機構債券の利回り

それでは、2024年12月に発表された住宅金融支援機構債券の発行条件は以下の通りです。難しそうなことが書いてありますが、フラット35の金利動向を予想するだけであれば、発行条件のうち以下の利率を確認するだけで十分です。

第212回住宅金融支援機構債券の利率

年1.360%(前月の1.350%から年0.010%の上昇)

今回発表されたこの住宅金融支援機構債券の利率をもとにフラット35の金利を具体的に予想すると以下のようになります。

2025年1月のフラット35金利予想

<団信加入無し>

フラット20(借入期間:15年~20年):年1.480%

フラット35(借入期間:21年~35年):年1.670%

<団信加入有り>

フラット20(借入期間:15年~20年):年1.480%

フラット35(借入期間:21年~35年):年1.870%

上記の金利は毎月フラット35の最低水準の金利を提示しているアルヒや住信SBIネット銀行のフラット35で自己資金10%以上の条件で申し込んだ場合に適用される金利水準を予想したものです。2025年のフラット35の金利は長期的視点で見ればけっして高いわけではありませんが、低金利が続いていた2019年~2021年ごろの金利と比較すると高い水準で推移しています。

なお、フラット35は取扱金融機関によって事務手数料や金利が異なりますが、実際にはほとんど差がなくなってきていて、どんぐりの背比べ状態が続いています。ただし、フラット35最大手のARUHIとネット銀行最大手の住信SBIネット銀行が提供する独自のフラット35(保障型)は通常のフラット35よりも低い金利で人気を集めています。

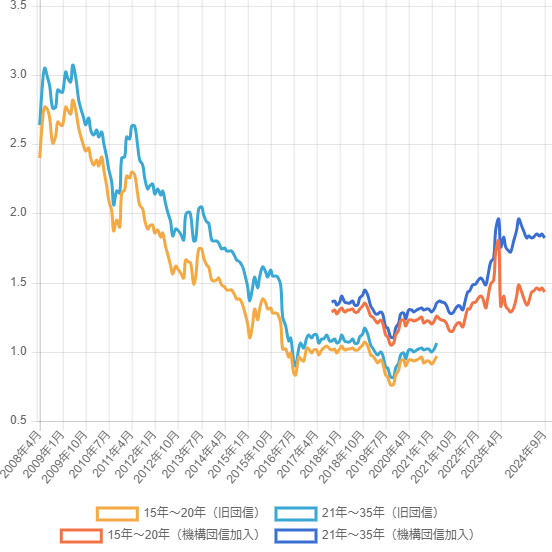

フラット35の金利と住宅金融支援機構債券利回りの推移

直近のフラット35の金利と住宅金融支援機構債券の利回りの推移についても確認しておきましょう。フラット35は2017年10月から団信の保険料を金利に含む形で商品改定がありましたので、ここでは2017年10月以降の金利推移を紹介しています。

| 月 |

債券利回り (前月中旬に発表) |

フラット20・フラット35の金利推移と予想 | |

|---|---|---|---|

| 期間20年未満(フラット20) | 20年以上35年以内(フラット35) | ||

| 2017年12月 | 年0.760% | ? | ? |

| 2017年11月 | 年0.740% | 年1.380% | 年1.540% |

| 2017年10月 | 年0.420% | 年1.290% | 年1.360% |

| 2017年11月 | 年0.430% | 年1.300% | 年1.370% |

| 2017年12月 | 年0.400% | 年1.270% | 年1.340% |

| 2018年1月 | 年0.420% | 年1.300% | 年1.360% |

| 2018年2月 | 年0.460% | 年1.320% | 年1.400% |

| 2018年3月 | 年0.440% | 年1.290% | 年1.360% |

| 2018年4月 | 年0.400% | 年1.300% | 年1.350% |

| 2018年5月 | 年0.400% | 年1.300% | 年1.350% |

| 2018年6月 | 年0.420% | 年1.310% | 年1.370% |

| 2018年7月 | 年0.390% | 年1.290% | 年1.340% |

| 2018年8月 | 年0.390% | 年1.290% | 年1.340% |

| 2018年9月 | 年0.440% | 年1.310% | 年1.390% |

| 2018年10月 | 年0.470% | 年1.330% | 年1.410% |

| 2018年11月 | 年0.500% | 年1.350% | 年1.450% |

| 2018年12月 | 年0.460% | 年1.320% | 年1.410% |

| 2019年1月 | 年0.380% | 年1.260% | 年1.330% |

| 2019年2月 | 年0.360% | 年1.250% | 年1.310% |

| 2019年3月 | 年0.320% | 年1.220% | 年1.270% |

| 2019年4月 | 年0.310% | 年1.210% | 年1.270% |

| 2019年5月 | 年0.330% | 年1.230% | 年1.290% |

| 2019年6月 | 年0.310% | 年1.210% | 年1.270% |

| 2019年7月 | 年0.210% | 年1.120% | 年1.180% |

| 2019年8月 | 年0.210% | 年1.110% | 年1.170% |

| 2019年9月 | 年0.160% | 年1.050% | 年1.110% |

| 2019年10月 | 年0.160% | 年1.050% | 年1.110% |

| 2019年11月 | 年0.210% | 年1.120% | 年1.170% |

| 2019年12月 | 年0.260% | 年1.160% | 年1.210% |

| 2020年1月 | 年0.330% | 年1.220% | 年1.270% |

| 2020年2月 | 年0.340% | 年1.230% | 年1.280% |

| 2020年3月 | 年0.300% | 年1.190% | 年1.240% |

| 2020年4月 | 年0.360% | 年1.230% | 年1.300% |

| 2020年5月 | 年0.350% | 年1.230% | 年1.300% |

| 2020年6月 | 年0.340% | 年1.220% | 年1.290% |

| 2020年7月 | 年0.360% | 年1.230% | 年1.300% |

| 2020年8月 | 年0.360% | 年1.240% | 年1.310% |

| 2020年9月 | 年0.370% | 年1.250% | 年1.320% |

| 2020年10月 | 年0.350% | 年1.210% | 年1.300% |

| 2020年11月 | 年0.350% | 年1.220% | 年1.310% |

| 2020年12月 | 年0.350% | 年1.220% | 年1.310% |

| 2021年1月 | 年0.330% | 年1.200% | 年1.290% |

| 2021年2月 | 年0.360% | 年1.230% | 年1.320% |

| 2021年3月 | 年0.410% | 年1.260% | 年1.350% |

| 2021年4月 | 年0.410% | 年1.240% | 年1.370% |

| 2021年5月 | 年0.400% | 年1.230% | 年1.360% |

| 2021年6月 | 年0.390% | 年1.220% | 年1.350% |

| 2021年7月 | 年0.360% | 年1.200% | 年1.330% |

| 2021年8月 | 年0.310% | 年1.150% | 年1.280% |

| 2021年9月 | 年0.310% | 年1.150% | 年1.280% |

| 2021年10月 | 年0.330% | 年1.180% | 年1.300% |

| 2021年11月 | 年0.380% | 年1.230% | 年1.350% |

| 2021年12月 | 年0.360% | 年1.210% | 年1.330% |

| 2022年1月 | 年0.320% | 年1.180% | 年1.300% |

| 2022年2月 | 年0.400% | 年1.230% | 年1.350% |

| 2022年3月 | 年0.480% | 年1.310% | 年1.430% |

| 2022年4月 | 年0.460% | 年1.310% | 年1.440% |

| 2022年5月 | 年0.500% | 年1.350% | 年1.480% |

| 2022年6月 | 年0.500% | 年1.360% | 年1.490% |

| 2022年7月 | 年0.500% | 年1.380% | 年1.510% |

| 2022年8月 | 年0.530% | 年1.400% | 年1.530% |

| 2022年9月 | 年0.500% | 年1.390% | 年1.520% |

| 2022年10月 | 年0.580% | 年1.320% | 年1.480% |

| 2022年11月 | 年0.740% | 年1.380% | 年1.540% |

| 2022年12月 | 年0.760% | 年1.490% | 年1.650% |

| 2023年1月 | 年1.020% | 年1.710% | 年1.870% |

| 2023年2月 | 年1.010% | 年1.720% | 年1.880% |

| 2023年3月 | 年1.080% | 年1.800% | 年1.960% |

| 2023年4月 | 年0.950% | 年1.330% | 年1.760% |

| 2023年5月 | 年1.040% | 年1.400% | 年1.830% |

| 2023年6月 | 年0.960% | 年1.300% | 年1.760% |

| 2023年7月 | 年0.940% | 年1.300% | 年1.730% |

| 2023年8月 | 年0.930% | 年1.290% | 年1.720% |

| 2023年9月 | 年1.020% | 年1.320% | 年1.800% |

| 2023年10月 | 年1.080% | 年1.400% | 年1.880% |

| 2023年11月 | 年1.180% | 年1.480% | 年1.960% |

| 2023年12月 | 年1.110% | 年1.430% | 年1.910% |

| 2024年1月 | 年1.050% | 年1.390% | 年1.870% |

| 2024年2月 | 年1.000% | 年1.340% | 年1.820% |

| 2024年3月 | 年1.080% | 年1.360% | 年1.840% |

| 2024年4月 | 年1.140% | 年1.420% | 年1.820% |

| 2024年5月 | 年1.210% | 年1.430% | 年1.830% |

| 2024年6月 | 年1.300% | 年1.520% | 年1.900% |

| 2024年7月 | |||

| 2024年8月 | |||

| 2024年9月 | 年1.170% | 年1.430% | 年1.820% |

| 2024年10月 | 年1.160% | 年1.430% | 年1.820% |

| 2024年11月 | 年1.270% | 年1.500% | 年1.870% |

| 2024年12月 | |||

| 2025年1月(予想) | 年1.360% | 年1.480% | 年1.860% |

※住宅金融支援機構の貸付担保債権は前月20日前後に条件が決定される債券利回りを掲載。フラット35・フラット20の金利については、自己資金が10%以上の場合でARUHIなどの最低金利の金利を提示している金融機関の金利。情報の正確性・内容を保証するものではありません。また、この金利は団信に加入した場合の金利です。団信に加入しない場合は上記の金利から-0.2%の金利が適用されます。

続いて、過去10年のフラット35の金利推移グラフを確認してください。2023年に入ってフラット35の金利は上昇傾向にありますが、中長期的にはまだまだ低金利の水準にあることがわかります。

フラット35・フラット20を選ぶなら?

フラット35は全国で300を超える金融機関に申し込むことができますが、取り扱い金融機関によって金利や手数料が異なります。しかも、フラット35はどの金融機関に申し込んだとしても審査基準や基本的な住宅ローンの商品性は同じです。であれば、300を超える金融機関の中でもっとも条件が良い金融機関に申し込むことが重要です。

なお、フラット35利用者獲得競争が進んだ結果、金利については多くの金融機関が横並びになってきていますので、「事務手数料」と「付帯するサービス」で比較することが重要です。

フラット35申込先は最低水準の金利を提示していることは最低条件にして、「事務手数料が安いこと」と「独自の魅力的なサービスがついてくること」を比較するようにしましょう。

利用者が多いのには理由があるSBIアルヒのフラット35

フラット35実行件数シェア1位の実績があるだけでなく、非常に魅力的な水準の金利で高い人気を集めているのがSBIアルヒです。最大の特徴はSBIアルヒだけのフラット35「ARUHIスーパーフラット」を取り扱っている点で、通常のフラット35よりも低い金利でフラット35を借りられるチャンスがあります。

どんぐりの背比べ状態のフラット35業界で何年も融資実績1位を獲得しているにはやはり理由があり、それだけしっかりしたサービスを提供しているのがARUHIで、他にも引っ越しや家電などの割引サービスであるアルヒ暮らしのサービスなども提供していますので、詳しくは公式サイトで確認してください。

フラット35関連記事

今月のおすすめ特集

- 【最新】フラット35金利比較ランキング

- 住宅ローン固定金利(35年)ランキング|実質金利で詳しく比較!

- 住宅ローン借り換えランキング!おすすめの住宅ローンは?

- auじぶん銀行の住宅ローンの落とし穴やメリット・デメリットを徹底解説!

- SBIアルヒ(ARUHI)の住宅ローン(フラット35)の落とし穴・デメリット・メリットとは?

- フラット35からフラット35への借り換えシミュレーション

- ヤフーの住宅ローンは終了|PayPay銀行の住宅ローンの選び方【2026年】

- 住宅ローン変動金利ランキング!変動金利を選ぶならココ!

- りそな銀行 住宅ローンのメリット・デメリットとは?

- 住信SBIネット銀行の住宅ローンの落とし穴とは?

- SBI新生銀行の住宅ローンの落とし穴やデメリットは?

- イオン銀行の住宅ローンの評判・メリット・デメリットとは?

- ソニー銀行 住宅ローンの落とし穴・メリット・デメリットとは?

各社住宅ローンの金利速報

サイト更新情報

- SBIアルヒがフラット35シェア16年連続No.1|約4人に1人が利用

- auじぶん銀行の住宅ローンでPontaポイントは貯まる?じぶんプラスを解説

- フラット35「子育てプラス」子どもの数で金利引き下げをやさしく解説

- 横浜銀行の住宅ローンのメリット・デメリット|金利・団信をやさしく解説

- フラット35の金利引下げ「ポイント制度」を解説|子育てプラスも

- 日本の住宅ローンは年間どれくらい?新規貸出額と残高の最新データ

- auじぶん銀行の住宅ローンの審査基準と再審査/審査は厳しい?甘い?

- 携帯・電気・ネット・TVとセットで割引になるauじぶん銀行「住宅ローン金利優遇割」を解説

- フラット35の借り換え手数料を徹底比較【2026年7月】

- 10年後の住宅ローン金利を予想/変動金利はどうなる?【2026年7月】

2026.07.02

2026.07.02

2026.07.02

2026.07.02

2026.07.02

2026.07.02

2026.07.01

2026.07.01

2026.07.01

2026.07.01

住宅ローンの基礎

住宅ローンの審査特集

- auじぶん銀行の住宅ローン審査

- 住信SBIネット銀行の住宅ローン審査

- SBI新生銀行の住宅ローン審査

- PayPay銀行の住宅ローン審査

- イオン銀行の住宅ローン審査

- ソニー銀行の住宅ローン審査

- アルヒの住宅ローン(フラット35)の審査

- 審査に通りやすい銀行は?住宅ローン審査基準を比較

職業別の住宅ローン審査

- 自営業・個人事業主におすすめの住宅ローンと審査対策

- 派遣社員におすすめの住宅ローンと審査対策

- 契約社員におすすめの住宅ローンと審査対策

- 公務員におすすめ住宅ローンと審査対策

- 会社役員・経営者・社長におすすめの住宅ローンと審査対策

- アルバイト・パートの住宅ローン審査

年収別の住宅ローン審査

- 年収別の住宅ローンの審査と目安

- 年収100万円の住宅ローン審査基準

- 年収200万円の住宅ローン審査基準

- 年収300万円の住宅ローン審査基準

- 年収400万円の住宅ローン審査基準

- 年収500万円の住宅ローン審査基準

- 年収600万円の住宅ローン審査基準

- 年収700万円の住宅ローン審査基準

- 年収800万円の住宅ローン審査基準

- 年収900万円の住宅ローン審査基準

- 年収1000万円の住宅ローン審査基準

地域別おすすめ住宅ローン

取扱銀行一覧

- auじぶん銀行

- ソニー銀行

- PayPay銀行

- ヤフーの住宅ローン

- SBI新生銀行

- イオン銀行

- りそな銀行

- ARUHI(旧SBIモーゲージ)

- 住信SBIネット銀行

- 住信SBIネット銀行(フラット35)

- SBIマネープラザ

- 三菱UFJ銀行

- 三井住友銀行

- みずほ銀行

- ゆうちょ銀行

- 三井住友信託銀行

- 横浜銀行

- 千葉銀行

- 福岡銀行

- 静岡銀行

- 常陽銀行

- 七十七銀行

- 西日本シティ銀行

- 京都銀行

- 広島銀行

- 八十二銀行

- 群馬銀行

- 北陸銀行

- 中国銀行

- 十六銀行

- 足利銀行

- きらぼし銀行

- 全宅住宅ローン

- 日本住宅ローン

- 東京スター銀行

執筆・監修者

Copyright © Izit Inc. 2013 - 2025

Copyright © Izit Inc. 2013 - 202