ワイド団信とは?/取り扱い銀行は?うつ病でも加入可能?おすすめの住宅ローンを比較!

公開日: 2025年9月2日

ワイド団信とは?/取り扱い銀行は?うつ病でも加入可能?おすすめの住宅ローンを比較!

この特集では、うつ病・糖尿病・高血圧などの持病を抱えている人や、過去に大きな病気の治療歴があって、「通常の団信(一般団信)に加入できない人」のために提供されているワイド団信とワイド団信を取り扱う銀行一覧を紹介しています。

この記事の中ではワイド団信に対応している住宅ローンの中からおすすめの住宅ローンとその理由も紹介しています。

なお、ワイド団信を利用するためには通常の団信利用時の金利に上乗せ金利を加算して費用を負担することになります。通常は、0.3%金利が住宅ローンの金利に上乗せされます。

ワイド団信利用時の金利の上乗せ幅が0.2%のソニー銀行は、ワイド団信の利用を検討している人に間違いなくおすすめの住宅ローンです。

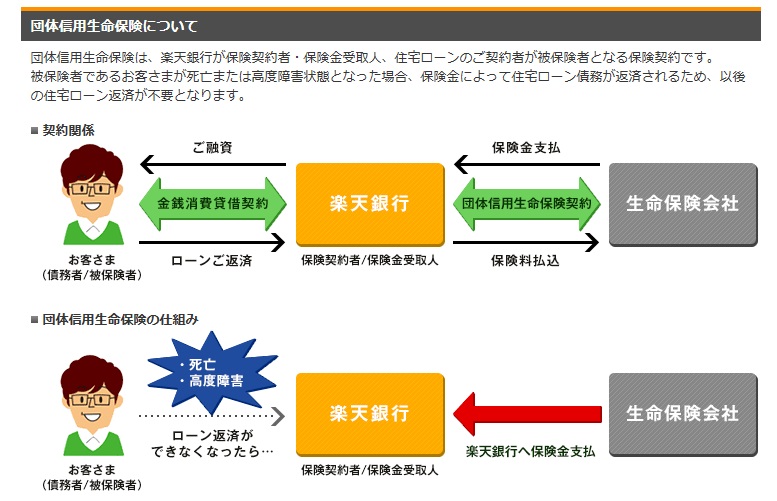

団体信用生命保険(団信)は、住宅ローン契約者が死亡したり高度障害状態となった時に、住宅ローン残高相当の保険金が支払われて、住宅ローンが完済される生命保険です。

通常、住宅ローンを利用するためには団信への加入が義務付けられていて、団信の加入審査で落ちると住宅ローンの審査にも落ちることになります。(フラット35や一部の例外を除く)

また、団信の保険料は銀行が負担することになっているので、私たちが直接費用を負担するケースはほとんどみかけません。(住宅ローンの利息の中から銀行が保険会社に保険料を支払っているので、間接的には私たちが負担しています)

一方で、ワイド団信を利用する場合、「追加になる保険料相当額」を住宅ローンの金利に上乗せして利用することになるので、利用費用hは実質的には私たちが負担していることになります。

つまり、保険料(お金)を追加支払うことで、加入しやすくなっているのがワイド団信ということです。一般団信とワイド団信の保障内容は基本的には同じなので、「重要事項説明書」も一般団信とワイド団信で同じです。

目次

- 1 ワイド団信を取り扱うおすすめ住宅ローン

- 2 ワイド団信比較時の注意点

- 3 ワイド団信とは?/一般団信と何が違う?

- 4 ワイド団信取り扱い銀行と住宅ローン金利への上乗せ金利を比較

- 5 フラット35におけるワイド団信の取り扱い

- 6 ワイド団信の告知内容(告知書・告知事項)について

- 7 ワイド団信の加入時に健康診断書が必要?

- 8 ワイド団信の年齢制限・審査基準について

- 9 ワイド団信の審査期間について

- 10 うつ病でワイド団信に加入は可能?

- 11 適応障害でワイド団信に加入は可能?

- 12 糖尿病でワイド団信に加入は可能?

- 13 がん(経過観察)でワイド団信に加入は可能?

- 14 B型肝炎でワイド団信に加入は可能?

- 15 ワイド団信の加入でいくらかかる?一般団信との比較

- 16 ワイド団信に落ちた、通らないときの対策は?

- 17 (参考)団体信用生命保険の仕組み

- 18 (参考)団体信用生命保険(団信)のメリット

ワイド団信を取り扱うおすすめ住宅ローン

先に結論に触れますが、ワイド団信を取り扱っている住宅ローンでおすすめは「みずほ銀行」です。なんといっても、変動金利タイプの金利が低いことがみずほ銀行の住宅ローンの魅力です。

ワイド団信は住宅ローンとセットで契約するものなので、「そもそもの住宅ローンの魅力」と「ワイド団信を利用するための費用負担」が比較するときの大切なポイントになります。

前述した銀行は、住宅ローンの金利が非常に低いので、ワイド団信利用時の金利の上乗せを加えてもメガバンクや地方銀行の普通の住宅ローンと同じぐらいの水準の金利で借り入れできるほどです。

特におすすめは変動金利の金利が低く、ワイド団信利用時でも低い金利で借り入れできるみずほ銀行です。一般的にワイド団信利用時の上乗せ金利は年0.3%ですが、基準の金利の低さが魅力です。

※ワイド団信は提供する保険会社により加入基準や保障内容などが若干異なる可能性があるので要注意です。複数の住宅ローン(保険引き受け会社の異なる)に申し込むことが住宅ローン審査対策の観点で重要となります。

ワイド団信比較時の注意点

最近、無料の疾病保障を提供するネット銀行が増えていますが、無料の疾病保障は一般団信に加入できる人に提供されています。そのため、ワイド団信を利用する場合、それらの疾病保障はセットされません。

ワイド団信を利用する場合は「疾病保障サービスの魅力」は考慮せず純粋に「金利(ワイド団信利用時の金利)」と「手数料・保証料」の費用面を中心に比較するようにしてください。

また、地方銀行の一部もワイド団信に対応していますが、住宅ローンの金利が審査の結果で変わるので、ワイド団信利用時の金利の上乗せがあるだけでなく「そもそも提示される金利が高くなる可能性」もあります。

上記の点から、住宅ローンの審査結果で金利が変わることがないソニー銀行やイオン銀行の住宅ローンは、ワイド団信の利用を検討している人に候補に加えて欲しい住宅ローンだと思っています。

ワイド団信とは?/一般団信と何が違う?

ワイド団信は住宅ローンの金利に年0.2%~年0.3%上乗せして利用することになり、その代わりに加入条件が緩和されているわけですが保障の内容は一般団信と同じです。

一般団信もワイド団信も保険会社が提供している住宅ローン用の生命保険です。ワイド団信は、クレディ・アグリコル生命、損保ジャパン日本興亜ひまわり生命、カーディフ生命などが得意分野としています。

特に、ヨーロッパの大手保険会社であるクレディ・アグリコル生命のワイド団信を採用している金融機関は非常に多く、ソニー銀行などのネット銀行もクレディ・アグリコル生命のワイド団信を採用しています。

なお、同じ保険会社を採用している異なる銀行の住宅ローンに複数申し込んだ場合、保険会社の団信の加入可否回答は同じ結果になります。団信の加入審査が心配な人は、団信の引受保険会社が異なる住宅ローンに申し込むのも有効な審査対策と言えます。

ワイド団信に加入可能な病気・病名

続いて、ワイド団信がどのような病歴や病気に対応しているのか確認しておきましょう。

以下はワイド団信大手のクレディ・アグリコル生命保険のワイド団信に加入できた実績がある病気や病名を紹介しています。

ワイド団信に入れるか・入れないかは病気の種類(病名)だけでは決まらず、症状や治療状況が考慮されます。同じ病気でも加入できたり、加入できなかったりするので告知書に記入する告知事項の書き方には注意しましょう。(ただし、事実と異なる記入はNGです)

| 疾病の種類 | おもな病名 |

| 代謝異常による病気 | 糖尿病、脂質異常症(高脂血症・高コレステロール血症)、高尿酸血症・痛風など |

| 心臓・血圧の病気 | 狭心症、心筋梗塞、不整脈、心房細動、期外収縮、心臓弁膜症、高血圧症、血栓性静脈炎(静脈血栓症)など |

| 脳の病気 | 脳卒中(脳梗塞・脳出血・くも膜下出血)、脳動脈瘤(脳動脈解離)、てんかん、ギランバレー症候群など |

| 精神・神経の病気 | うつ病・うつ状態、自律神経失調症、適応障害、不安障害、強迫性障害、パニック障害、睡眠障害、神経症など |

| 食道・胃・腸の病気 | 潰瘍性大腸炎、クローン病、逆流性食道炎、胃潰瘍、十二指腸潰瘍、大腸ポリープなど |

| 肝臓・胆道・膵臓の病気 | 肝炎・ウイルス肝炎(B型肝炎・C型肝炎)、肝機能障害、脂肪肝、胆石、胆嚢ポリープなど |

| 腎臓と尿路の病気 | 腎炎・糸球体腎炎、IgA腎症、腎臓機能障害、腎臓結石、蛋白尿、ネフローゼ症候群など |

| 呼吸器(胸部)の病気 | 喘息、気管支炎、肺炎、肺血栓塞栓症、結核、睡眠時無呼吸症候群など |

| 目・耳・鼻の病気 | 緑内障、白内障、網膜剥離、難聴、副鼻腔炎など |

| ホルモン・免疫異常による病気 | バセドウ病(甲状腺機能亢進症)、甲状腺機能低下症、リウマチ性疾患、橋本病、全身性エリテマトーデスなど |

| 血液・造血器の病気・異常 | 貧血、赤血球・白血球の数値異常など |

| 妊娠・女性特有の病気 | 妊娠、子宮筋腫、卵巣嚢腫、子宮頸部異形成、子宮内膜炎など |

上記がワイド団信で加入実績のある病気ですので、逆に上記の病気が団体信用生命保険に入れない可能性ある病気と考えることもできます。

ワイド団信取り扱い銀行と住宅ローン金利への上乗せ金利を比較

メガバンク、ネット銀行、有力地銀など主要な住宅ローン提供金融機関のワイド団信取扱有無と保険料(上乗せ金利金利)を一覧にしてまとめましたので参考にしてください。一目瞭然ですが、大半の金融期間が住宅ローンの金利に年0.3%の上乗せが必要な中、ソニー銀行が年0.2%と上乗せ金利なのでワイド団信利用時は有力な選択肢になってきます。

例えば、大手銀行では三菱UFJ銀行・みずほ銀行・りそな銀行はワイド団信を取り扱いしていますが、三井住友銀行や三井住友信託銀行は取り扱っていません。また、JAバンクやろうきんの住宅ローンもワイド団信の取り扱いはありません。

ネット銀行ではソニー銀行・auじぶん銀行・住信SBIネット銀行・イオン銀行は取り扱いがありますが、SBI新生銀行・楽天銀行は取り扱っていません。地方銀行での取り扱いもバラバラなので、ワイド団信の取り扱い有無を最初に確認しておくと良いでしょう。

ワイド団信取り扱いがある銀行の比較一覧(最新)

以下は主要銀行のワイド団信の取り扱い状況と上乗せ金利です。ソニー銀行の保険料(上乗せ金利負担)の低さが目立っています。

| 銀行名 | 保険料(上乗せ金利) | 年齢制限 |

| ソニー銀行 | 年0.2% | 満65歳未満 |

| auじぶん銀行 | 年0.3% | 満65歳未満 |

| イオン銀行 | 年0.3% | 満50歳未満 |

| SBI新生銀行 | 取り扱いなし | ― |

| 住信SBIネット銀行(WEB申込コース) | 年0.3% | 満65歳未満 |

| PayPay銀行 | 年0.3% | |

|

SBIアルヒ(ARUHIスーパーフラット) |

年0.3% | |

| みずほ銀行 | 年0.3% | |

| 三井住友銀行(SMBC) | 取り扱いなし | ― |

| 三菱UFJ銀行 | 年0.3% | |

| 三井住友信託銀行 | 取り扱いなし | ― |

| りそな銀行 | 年0.3% | 満50歳未満 |

| 埼玉りそな銀行 | 年0.3% | |

| JAバンク | 取り扱いなし | ― |

| ろうきん | 取り扱いなし | ― |

| オリックス銀行 | 年0.3% | |

| 千葉銀行 | 年0.3% | |

| 静岡銀行 | 年0.3% | |

| 足利銀行 | 取り扱いなし | ― |

| 大垣共立銀行 | 年0.50% | |

| 横浜銀行 | 年0.30% | |

| 福岡銀行 | 取り扱いなし | ― |

| 常陽銀行 | 年0.30% | |

| 七十七銀行 | 年0.30% |

ワイド団信は住宅ローンとセットで利用することになるので、上乗せになる金利だけを比較してもダメで最終的に適用される住宅ローンの金利で比較する必要があります。年収400万円以上の方であればソニー銀行、そうでない人ではauじぶん銀行とイオン銀行の住宅ローン金利が低いのでおすすめです。

フラット35におけるワイド団信の取り扱い

通常のフラット35でワイド団信を利用することはできませんが、実はフラット35最大手のARUHIが提供する独自のフラット35・ARUHIのスーパーフラットはワイド団信を利用することができます。(金利に年0.3%の上乗せ)

もともと、フラット35は団信への加入が任意で「団信に加入せずにフラット35を借りる」という選択肢は用意されていますが、フラット35を利用しながらワイド団信を利用したい人はARUHIに相談することをおすすめします。

SBIアルヒの店舗一覧、ARUHIスーパーフラットの詳細はこちら

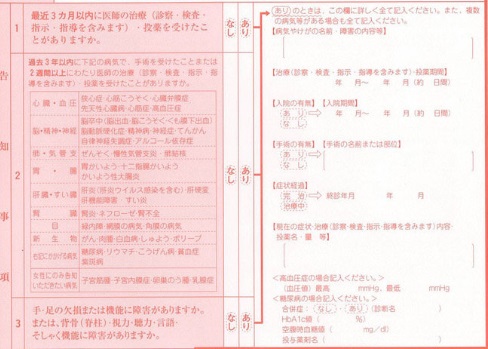

ワイド団信の告知内容(告知書・告知事項)について

団信加入時には下記のような告知書に告知事項を記入する必要があります。

一般団信・ワイド団信共通で告知することになるのが以下の項目です。

- 最近3ヶ月以内に医師の治療・投薬の有無

- 過去3年以内の手術や2週間以上の治療の有無

- 障害の有無

ワイド団信の告知事項には以下の2つが追加されます。

- 直近1年~2年で健康診断・人間ドッグで異常(要再検査・要精密検査・要治療・要経過観察を含みます)を指摘されたことがあるか?

- がんと診断されたことがあるか

告知事項

| 心臓・血圧 | 狭心症、心筋こうそく、心臓弁膜症、先天性心臓病、心筋症、高血圧症 |

| 脳・精神・神経 | 脳卒中(脳出血・脳こうそく・くも膜下出血)、脳動脈硬化症、精神病、神経症、てんかん、自律神経失調症、アルコール依存症 |

| 肺・気管支 | ぜんそく、慢性気管支炎、肺結核 |

| 胃・腸 | 胃かいよう、十二指腸かいよう、かいよう性大腸炎 |

| 肝臓・すい臓 | 肝炎、肝硬変、肝機能障害、すい炎 |

| 腎臓 | 腎炎、ネフローゼ、腎不全 |

| 目 | 緑内障、網膜の病気、角膜の病気 |

| 新生物 | ガン、肉腫、白血病、しゅよう、ポリープ |

| 上記以外の病気 | 糖尿病、リウマチ、こうげん病、貧血症、紫斑病 |

| 女性のみに告知いただきたい病気 | 子宮筋腫、 子宮内膜症、 乳腺症、 卵巣のう腫、乳腺症 |

ワイド団信の加入時に健康診断書が必要?

一般団信でもワイド団信でも原則として健康診断書の提出は必要ありません。ただし、「住宅ローン借入額が5,000万円以上借りる場合」や「持病や過去の病歴について保険会社より医師の診断を求められた場合」に診断書の提出を求められることがあります。

なお、健康診断の結果を積極的に提出すること自体は問題ありません。医師のコメントと共に健康診断書を提出して、健康状態・治療状態が良好であることを証明することで、一般団信・ワイド団信に加入できる可能性が高まるケースもあります。

ワイド団信の年齢制限・審査基準について

ワイド団信の年齢制限は取り扱いの保険引き受け会社により違いが出ています。

例えば、イオン銀行やりそな銀行は満50歳までですが、auじぶん銀行、住信SBIネット銀行の場合、満65歳まで加入可能です。

ワイド団信を利用したい場合には取り扱い有無だけではなく年齢制限も確認するようにしましょう。

なお、ワイド団信の病気や病気・治療状況に関する審査基準は、保険会社で明確には開示していません。保険商品なので、保険金の支払いリスクが高い病気や病状では審査に通りにくくなっているわけですが、症状や経過が落ち着いていると判断してもらえれば加入の可能性が高まります。

同じ病気でも症状が落ち着いて、かつ、治療から時間が経過するのを待つことは1つの審査対策と言えるでしょう、

ワイド団信の審査期間について

ワイド団信の保険会社の審査期間はケースバイケースで特に目安というものがありません。住宅ローンの借入金額や病気の状態次第で健康診断の結果の提出を求められたりするケースもありますので、余裕をもって申し込みするようにしましょう。

最近は、団信もネット申し込みできるようになっていて、審査にかかる期間も短縮されていますが、余裕をみて申し込んでおいた方が良いのは確かです。(住宅ローンの審査に申し込む中でワイド団信にも申し込むことになります)

うつ病でワイド団信に加入は可能?

うつ病の人は自殺率や収入が途絶える率が高いため、金融機関としてはリスクが高い病気に分類されます。特にうつ病はその症状の判断が非常に難しいこともあり、様々な保険で除外されることが多いのですが、ワイド団信に加入できた事例があるのは確かです。

うつ病でもワイド団信に加入できる可能性はあります。その事例もありますが、症状が軽い/症状が回復傾向にある人に限られると考えておいた方が良いでしょう。審査に通るか否かも重要ですが、住宅ローンは長い期間をかけて返済を続ける必要あるので、ご自身の病状を優先し、しっかりと相談しながら判断するようにしましょう。

適応障害でワイド団信に加入は可能?

適応障害は特定の事象によりストレスがかかり精神的、肉体的な症状がでる病気です。多くの場合は病気というほどではない症状に留まりますが、症状が重いケースもあります。

適応障害は多くは、要因に対して分析と対策することで症状が緩和されていきますが、精神科やカウンセラーなどへの通院が必要となることがあります。うつ病を引き起こすこともあり注意が必要な病気です。

ワイド団信ではこうした適応障害の方でも加入できた実績があります。

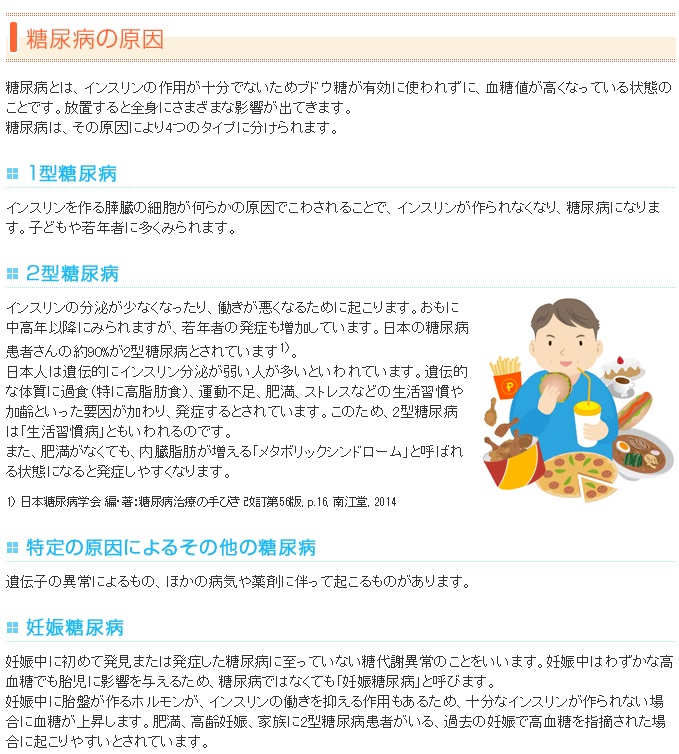

糖尿病でワイド団信に加入は可能?

結論から言うと糖尿病でもワイド団信に加入できます。ただし、やはり症状に依存するため、まずは申し込んでみると良いでしょう。インスリンを利用しているワイド団信にも加入できないと言われることがありますが、100%では無いようです。

がん(経過観察)でワイド団信に加入は可能?

ワイド団信に申し込む際の告知では、「過去にがんになったことがあるか」を明示的に回答する必要があります。個別に確認項目にするほど”がん”に対しては慎重かつ厳格に確認されます。

過去にがんになったことがある人がワイド団信に加入できたという実績もありますが、治療前・治療中の場合は難しいと考えておきましょう。

完治と診断されてから一定期間経過し、再発も無くて症状も落ち着いているようであれば加入できる可能性はゼロではありません。

なお、一度がんになっていると、がんへの保障を含む疾病保障付きの団信には加入できなくなります。

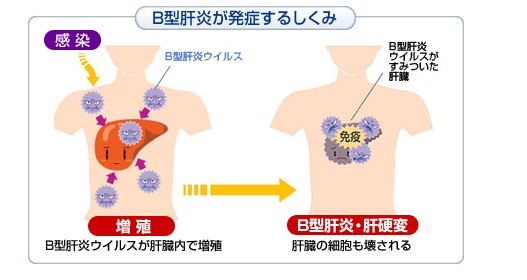

B型肝炎でワイド団信に加入は可能?

B型肝炎でも治療不要な状況の中、GOT、GPTなどの値によりワイド団信に加入できたという事例がありますので、これも症状を緩和する努力を行うことが重要です。

ワイド団信の加入でいくらかかる?一般団信との比較

ワイド団信では一般的に金利に年0.3%の金利上乗せ(ソニー銀行は年0.2%)が必要となります。この金利上乗せは住宅ローン完済まででどの程度の費用になるのでしょうか?

ソニー銀行で3,000万円の住宅ローンを35年返済で組んだケースで試算してみたいと思います。

| ソニー銀行の一般団信 | ソニー銀行のワイド団信 | |

| 金利 | 年1.347%(新規購入) | 年1.347%(新規購入)+0.2% |

| 月々の返済額 | 約79,000円 | 約81,000円 |

| 総返済額 | 約3,330万円 | 約3,440万円 |

| ワイド団信の保険料 | - | 約110万円 |

※2026年7月適用金利、金利はいずれも変動セレクト

※2023年11月1日以降、物件の購入価格を超えて借り入れる場合は金利が年0.05%上乗せになります(新規購入時)。

35年間のワイド団信の保険料は110万円程度ということになります。年間で3万円未満、月間2,600円程度の保険料でワイド団信を活用、住宅ローンを組むことができることが分かります。0.3%の上乗せの場合の実質的な負担額は1.5倍になるので160万円程度ということになります。

団信(団体信用生命保険)の審査に通らなければ、住宅ローンを借りることができず、マイホーム購入が実現しないことになります。ですので、ワイド団信のように、健康状態に問題がある人でも加入できる保険があるのは、非常に大きな助けとなります。

月額3,000円程度のコストでこの問題を解決できると考えると、安心感を得るための合理的なコストと言えます。

ワイド団信に落ちた、通らないときの対策は?

もし、ワイド団信に落ちてしまった場合は、保険会社が違うワイド団信を採用している住宅ローンに申し込みしなおすか、団信に加入しなくても利用できるフラット35の活用が選択肢となります。もちろん、治療や持病の経過を待つという方法もあります。

保険会社が異なる住宅ローンという観点では、auじぶん銀行と住信SBIネット銀行に注目です。両行はそれぞれのグループ会社の保険会社を保険引き受け会社としており、ワイド団信取り扱い大手のクレディ・アグリコル生命、損保ジャパン日本興亜ひまわり生命、カーディフ生命とは異なる審査結果が出る可能性があります。

おすすめはインターネットからでも店舗でも申し込み・手続きが可能なSBIアルヒです。なお、SBIアルヒでは下記のARUHIダイレクトからの申込・契約で手数料が半額になるサービス提供中です(スーパーフラットでの新規借り入れを除く)

(参考)団体信用生命保険の仕組み

※フラット35の場合は団信に加入しなくても住宅ローンを契約出来ますが、一般的な銀行などが提供している住宅ローンを利用する場合、どの銀行も基本的には団信への加入が必須条件になっていますので、健康状態の問題で通常の団信を利用できないと、住宅ローンの審査に落ちてしまうことになるので、そういったケースでワイド団信への加入を検討する必要がでてきます。

なお、ワイド団信は全ての住宅ローンで用意されているわけではないので、団信の加入審査に不安がある人は、ワイド団信を提供しているかを最初に確認しておくようにしましょう。

(参考)団体信用生命保険(団信)のメリット

最後に団信に加入するメリットについておさらいしておきたいと思います。

団信に加入すると、住宅ローン契約者が、病気やケガなどで死亡した時に住宅ローンの返済義務がなくなりますので、残された家族は住宅ローンの返済を続けることなくマイホームに住むことができます。

また、住宅ローンを貸している金融機関も保険会社から住宅ローンを完済してもらえ、保険会社は受け取る保険料を支払う保険金の差額でビジネスが成り立ちます。

このように、団信は「私たち」「銀行」「保険会社」にメリットがある仕組みです。金融機関にもメリットがあるので加入は前向きに検討すべきですし、フラット35を除くと原則として団信に加入できないと住宅ローンを組むことができません。

また、ネット銀行の住宅ローンは、ワイド団信を取り扱っていないケースが多く、ソニー銀行程度でしたが、ワイド団信の取扱いが増えてきていて、例えば、auじぶん銀行でも通常の住宅ローン金利に年0.3%を上乗せすることでワイド団信を利用することができます。

ただし、ネット銀行として初めてワイド団信に対応したソニー銀行の住宅ローンの「年0.2%の上乗せでワイド団信を利用できる」という魅力は維持されたままです。

メガバンクや地方銀行の住宅ローンでもワイド団信を取り扱っていますが、基本となる金利が高いのが難点です。また、JAやろうきんはワイド団信に対応していないので注意が必要です。

- 住宅ローンを利用する場合、基本的には団信に加入しなければならない(フラット35を除く)

- 持病や健康状態に不安を抱える人のために提供されているのがワイド団信。ワイド団信の保障の条件は通常の団信と同じ。

- 全ての住宅ローンがワイド団信に対応しているわけではないので、最初にワイド団信取り扱い銀行を選ぶ必要がある

- 引受保険会社により審査結果が変わる可能性があるので、引受保険会社を確認し、引受保険会社が重複しない複数の住宅ローンに申し込みをする必要がある

- ワイド団信を利用すると、住宅ローンの金利に保険料相当分が上乗せされる。この上乗せ金利部分で比べたくなるが、最終的な金利(通常金利+上乗せ金利の合計)で比較することが重要

- 無料の疾病保障を提供している住宅ローンを含めて、ワイド団信を利用する時はこうした疾病保障特約などは基本的には利用できないので、疾病保障サービスは考慮から外して、ワイド団信利用時の上乗せ金利とその他の費用や各種手数料にフォーカスしてしっかり比較することが重要。

無料の疾病保障付き住宅ローンの解説記事一覧

ネット銀行の住宅ローンを中心に無料の疾病保障サービスが付帯する住宅ローンが増えています。みんなの住宅ローンでは、疾病保障サービスの特徴を解説した記事を用意しています。住宅ローン選びの参考にしてください。

今月のおすすめ特集

- りそな銀行 住宅ローンのメリット・デメリットとは?【2026年7月】

- 住信SBIネット銀行の住宅ローンの落とし穴・デメリットを解説

- SBI新生銀行の住宅ローンの落とし穴・デメリットは?最新事情も解説

- ソニー銀行 住宅ローンの落とし穴・メリット・デメリットとは?

- イオン銀行 住宅ローンの評判・メリット・デメリットを徹底解説

- フラット35からフラット35への借り換えシミュレーション

- 住宅ローン固定金利(35年)ランキング|実質金利で詳しく比較!

- 【最新】フラット35金利比較ランキング

- 住宅ローン借り換えランキング!おすすめの住宅ローンは?

- auじぶん銀行の住宅ローンの落とし穴やメリット・デメリットを徹底解説!

- SBIアルヒ(ARUHI)の住宅ローン(フラット35)の落とし穴・デメリット・メリットとは?

- ヤフーの住宅ローンは終了|PayPay銀行の住宅ローンの選び方【2026年】

- 住宅ローン変動金利ランキング!変動金利を選ぶならココ!

各社住宅ローンの金利速報

サイト更新情報

- SBI新生銀行の住宅ローン審査は厳しい?甘い?審査基準をやさしく解説

- auじぶん銀行の住宅ローンの団信の保障内容は?ネット銀行初のトリプル保障とは?

- 楽天銀行 住宅ローンの審査は甘い?厳しい?金利・団信の注意点も解説

- auじぶん銀行の当初期間引下げ・全期間引下げプランの違いと選び方

- auじぶん銀行の住宅ローンはSBIアルヒで申し込める?現在の取扱状況

- auじぶん銀行の住宅ローンはつなぎ融資に対応?注文住宅での借り方

- 年収500万円の住宅ローン審査基準|4,000万円は借りられる?

- 年収100万円で住宅ローンは組める?フラット35の審査基準を解説

- 三井住友銀行の住宅ローン金利推移【2026年7月更新】

- auじぶん銀行と楽天銀行の住宅ローンを比較!違いとおすすめは?

2026.07.30NEW住宅ローン

2026.07.30NEW住宅ローン

2026.07.29住宅ローン

2026.07.29住宅ローン

2026.07.29住宅ローン

2026.07.29住宅ローン

2026.07.28住宅ローン

2026.07.28住宅ローン

2026.07.28住宅ローン

2026.07.28住宅ローン

住宅ローンの基礎

住宅ローンの審査特集

- auじぶん銀行の住宅ローン審査

- 住信SBIネット銀行の住宅ローン審査

- SBI新生銀行の住宅ローン審査

- PayPay銀行の住宅ローン審査

- イオン銀行の住宅ローン審査

- ソニー銀行の住宅ローン審査

- アルヒの住宅ローン(フラット35)の審査

- 審査に通りやすい銀行は?住宅ローン審査基準を比較

職業別の住宅ローン審査

- 自営業・個人事業主におすすめの住宅ローンと審査対策

- 派遣社員におすすめの住宅ローンと審査対策

- 契約社員におすすめの住宅ローンと審査対策

- 公務員におすすめ住宅ローンと審査対策

- 会社役員・経営者・社長におすすめの住宅ローンと審査対策

- アルバイト・パートの住宅ローン審査

年収別の住宅ローン審査

- 年収別の住宅ローンの審査と目安

- 年収100万円の住宅ローン審査基準

- 年収200万円の住宅ローン審査基準

- 年収300万円の住宅ローン審査基準

- 年収400万円の住宅ローン審査基準

- 年収500万円の住宅ローン審査基準

- 年収600万円の住宅ローン審査基準

- 年収700万円の住宅ローン審査基準

- 年収800万円の住宅ローン審査基準

- 年収900万円の住宅ローン審査基準

- 年収1000万円の住宅ローン審査基準

地域別おすすめ住宅ローン

取扱銀行一覧

- auじぶん銀行

- ソニー銀行

- PayPay銀行

- ヤフーの住宅ローン

- SBI新生銀行

- イオン銀行

- りそな銀行

- ARUHI(旧SBIモーゲージ)

- 住信SBIネット銀行

- 住信SBIネット銀行(フラット35)

- SBIマネープラザ

- 三菱UFJ銀行

- 三井住友銀行

- みずほ銀行

- ゆうちょ銀行

- 三井住友信託銀行

- 横浜銀行

- 千葉銀行

- 福岡銀行

- 静岡銀行

- 常陽銀行

- 七十七銀行

- 西日本シティ銀行

- 京都銀行

- 広島銀行

- 八十二銀行

- 群馬銀行

- 北陸銀行

- 中国銀行

- 十六銀行

- 足利銀行

- きらぼし銀行

- 全宅住宅ローン

- 日本住宅ローン

- 東京スター銀行

執筆・監修者

![]()