みんなの住宅ローンに掲載する情報には金融機関のPR情報が含まれます。

- 静岡銀行

静岡銀行の住宅ローン

- しずぎんの住宅ローンは静岡県で高いシェア!

- ローンセンターは土日も営業

- ガン保障付き夫婦連生団信「愛のカタチ」で家族の備えも!

- 事前審査はネットで24時間受付!

静岡銀行の概要

静岡銀行は、金融激戦区といわれる静岡を営業基盤とする地方銀行です。静岡県内で大きなシェアを誇り、横浜銀行や千葉銀行などと並ぶ規模の大規模な地方銀行です。

静岡銀行は健全な経営体質を維持していることでも知られ、バブル期にも堅実な経営をしていたこと、質素倹約を行風とすることなどから「シブ銀」と呼ばれることもあるほどです。地元で長く住まいを構えるご家族にとっては、腰を据えて相談できる安心感のある銀行です。

静岡銀行の住宅ローンの特徴・メリット・デメリット

静岡銀行では、変動金利タイプから全期間固定金利タイプまで、自社の住宅ローンとして提供しています。ネット銀行よりは高い金利水準ですが、地方銀行としては魅力的な水準の住宅ローンを用意しています。

また、取り扱う疾病保障や団信の種類が豊富な点も静岡銀行の住宅ローンの特徴で、ご家族の万一に備えたい世帯には選びやすくなっています。

静岡銀行の住宅ローンのメリット

メリット① 静岡県で店舗数の多い安心感

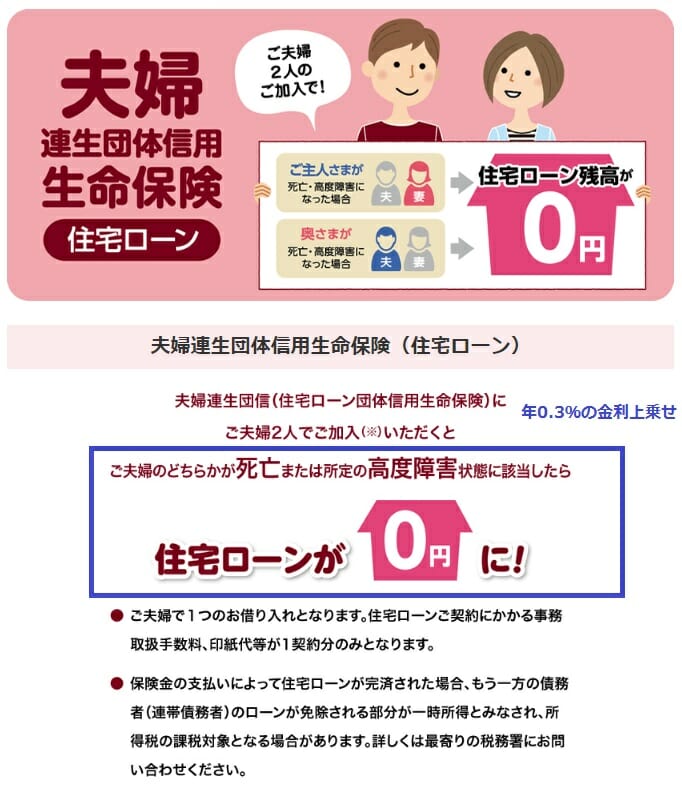

メリット② ガン保障付き夫婦連生団信「愛のカタチ」で夫婦の備えができる!

メリット③ 事前審査はネットで24時間申し込み可能

メリット④ ローンセンターは土日も相談できる

静岡銀行の住宅ローンのデメリット

デメリット① 保証料が必要

デメリット② 疾病保障は金利上乗せが必要(有料)

デメリット③ 優遇金利の適用に条件がある(給与振込の指定など)

デメリット④ 融資エリアが限られている(静岡県、東京都・神奈川県・愛知県の一部など)

静岡銀行の住宅ローンのラインナップ

●しずぎん全疾病保障奥様ワイド 8大疾病以外にも、条件によっては病気やケガで住宅ローンが0円になる保障が追加された住宅ローンです。8大疾病のときも住宅ローン残高はゼロになり、がんや余命宣告を受けた場合も住宅ローン残高がゼロになります。配偶者が女性特有の病気(がん)と診断された場合には、一時金として100万円が支給されます。

●しずぎんアドバンスト8疾病保障 全疾病保障奥様ワイドよりも保障を軽くして金利負担を抑えたタイプです。8大疾病以外にも、がんや余命宣告を受けた場合に住宅ローン残高がゼロになります。

●しずぎん愛のカタチ(ガン保障付き夫婦連生団信住宅ローン) 夫婦で住宅ローンを借りた場合、夫婦のどちらかに万一があったときや、がんと診断されたときに住宅ローンの残高がゼロになります。共働きのご家庭に心強い保障です。

●カスタムFLEX 固定でも変動でも、店頭金利から一定幅の金利が優遇される、静岡銀行の主力住宅ローンです。

●住宅新時代 長期間の固定金利で借入できる住宅ローンです(全期間固定も選べます)。

※商品のラインナップ・保障内容は変更される場合があります。最新の取扱内容は静岡銀行の公式サイトでご確認ください。

静岡銀行の住宅ローンの金利

日本銀行は2026年6月に政策金利を年1.0%程度へ引き上げ、住宅ローンを取り巻く金利環境は「金利のある時代」へと変わってきています。静岡銀行も、2025年末の短期プライムレート引き上げを受けて、2026年3月2日から住宅ローン変動金利の標準金利を見直しています。2026年時点では、最優遇の変動金利でおおむね年1.1%台〜が目安とされていますが、適用金利は審査結果・優遇条件・借入期間によって異なります。固定金利は長期金利の上昇を受けて上がっています。最新の適用金利は静岡銀行の公式サイトでご確認ください。

静岡銀行の住宅ローンにはauじぶん銀行やソニー銀行のように無料で利用できる疾病保障はないため、疾病保障を付帯する場合は金利を上乗せして利用することになります。

人気の変動金利タイプは、疾病保障を考慮しなくてもネット銀行よりやや割高な水準です。ネット銀行の多くに無料で疾病保障がセットされることも踏まえると、35年といった長い返済期間では総返済額に差が出やすいといえます。家計のゆとりを守るためにも、店舗で相談できる安心感とネット銀行の低金利の両方を見比べて選びましょう。

静岡銀行の住宅ローンの保証会社・保証料

静岡銀行で住宅ローンを利用するには、静岡銀行系列の保証会社・静銀信用保証の保証を得る必要があります。静銀信用保証の保証料には金利上乗せタイプと保証料一括支払いタイプがあります。下記は30年ローンの場合の目安です(契約額・返済期間・審査結果により変わります)。

| 住宅ローン契約額 | 保証料一括支払いタイプ | 金利上乗せタイプ |

| 2000万円 | 382,740円 | 0.2%~0.4%上乗せ(711,374円~1,439,537円相当) |

| 2500万円 | 478,425円 | 0.2%~0.4%上乗せ(889,218円~1,799,421円相当) |

| 3000万円 | 574,110円 | 0.2%~0.4%上乗せ(1,067,011円~2,159,057円相当) |

| 3500万円 | 669,795円 | 0.2%~0.4%上乗せ(1,244,866円~2,518,943円相当) |

| 4000万円 | 765,480円 | 0.2%~0.4%上乗せ(1,422,750円~2,878,810円相当) |

保証料一括支払いタイプはあくまで一例で、審査結果によっては保証料が上がります。下限の目安と考えておきましょう。住宅ローンは金利だけでなく、保証料を含めた諸費用の合計で比べることが、家計の負担を見極めるうえで大切です。

静岡銀行の住宅ローンは夫婦の連帯債務に最適

静岡銀行は共働き世帯のための連帯債務タイプの住宅ローンにも対応しています。なかでも注目したいのが、ガン保障付き夫婦連生団信「愛のカタチ」を取り扱っている点です。この団信は、ご夫婦いずれかに万一のことがあった際に住宅ローン全体の残高に対する保障が受けられるもので、取り扱う金融機関は国内でも多くありません。共働きで収入を合算して借りるご家庭ほど、残された側の負担を抑えられるこの保障の価値は大きいといえます。(静岡銀行以外では三井住友銀行やアルヒなどが取り扱っています)

よくある質問(静岡銀行の住宅ローン)

Q. 共働き夫婦で借りるなら、どんな団信が向いていますか?

A. 静岡銀行には、夫婦どちらかに万一があったときに住宅ローン残高がゼロになる夫婦連生団信「愛のカタチ」があります。収入合算で2人の収入を前提に借りるご家庭では、片方に万一があっても返済が重くなりすぎない備えとして検討する価値があります。教育費がかかる時期に返済が重ならないか、無理のない返済比率に収まるかもあわせて確認しましょう。

Q. 金利は今後どうなりますか?

A. 2026年6月に日銀が政策金利を年1.0%程度へ引き上げ、静岡銀行も2026年3月に変動金利の標準金利を見直しています。変動金利は今後も見直しの可能性があるため、金利が上がっても家計が耐えられる返済額でシミュレーションしておくと安心です。最新の適用金利は公式サイトでご確認ください。

関連コンテンツ

マイホーム・住宅ローンに関する関連リンク集

おすすめ住宅ローン一覧

今月のおすすめ特集

- ヤフーの住宅ローンは終了|PayPay銀行の住宅ローンの選び方【2026年】

- ARUHI 住宅ローン(フラット35)の落とし穴・デメリット・メリットとは?

- フラット35からフラット35への借り換えシミュレーション

- 住宅ローン変動金利ランキング!変動金利を選ぶならココ!

- 住宅ローン固定金利(35年)ランキング | 実質金利で詳しく比較!

- 【最新】フラット35金利比較ランキング

- 住宅ローン借り換えランキング!おすすめの住宅ローンは?

- りそな銀行 住宅ローンのメリット・デメリットとは?

- 住信SBIネット銀行の住宅ローンの落とし穴とは?

- SBI新生銀行の住宅ローンの落とし穴やデメリットは?

- auじぶん銀行の住宅ローンの落とし穴やメリット・デメリットを徹底解説!

- イオン銀行の住宅ローンの評判・メリット・デメリットとは?

- ソニー銀行 住宅ローンの落とし穴・メリット・デメリットとは?

各社住宅ローンの金利速報

サイト更新情報

- 自然災害債務整理ガイドラインとは|被災で住宅ローン返済が困難な方へ

- 住信SBIネット銀行のフラット35の特徴|保証型の受付停止と買取型を解説

- みずほ銀行のネット完結型住宅ローン|金利・団信・審査を解説

- 住信SBIネット銀行の住宅ローン審査は厳しい?甘い?基準を解説

- ソニー銀行と住信SBIネット銀行の住宅ローン徹底比較|選ぶならどっち?

- 住信SBIネット銀行のスゴ団信を解説|保障内容・上乗せ金利・注意点

- 住宅ローンのつなぎ融資とは?対応する銀行と注文住宅での使い方

- ヤフーの住宅ローンは終了|PayPay銀行の住宅ローンに一本化

- PayPay銀行の住宅ローンはつなぎ融資に対応している?注文住宅での使い方

- PayPay銀行の住宅ローンの特徴・金利・手数料・メリットは?【2026年】

2026.06.30

2026.06.30

2026.06.30

2026.06.30

2026.06.30

2026.06.29

2026.06.29

2026.06.29

2026.06.29

2026.06.28

住宅ローンの基礎

住宅ローンの審査特集

- auじぶん銀行の住宅ローン審査

- 住信SBIネット銀行の住宅ローン審査

- SBI新生銀行の住宅ローン審査

- PayPay銀行の住宅ローン審査

- イオン銀行の住宅ローン審査

- ソニー銀行の住宅ローン審査

- アルヒの住宅ローン(フラット35)の審査

- 審査に通りやすい銀行は?住宅ローン審査基準を比較

職業別の住宅ローン審査

- 自営業・個人事業主におすすめの住宅ローンと審査対策

- 派遣社員におすすめの住宅ローンと審査対策

- 契約社員におすすめの住宅ローンと審査対策

- 公務員におすすめ住宅ローンと審査対策

- 会社役員・経営者・社長におすすめの住宅ローンと審査対策

- アルバイト・パートの住宅ローン審査

年収別の住宅ローン審査

- 年収別の住宅ローンの審査と目安

- 年収100万円の住宅ローン審査基準

- 年収200万円の住宅ローン審査基準

- 年収300万円の住宅ローン審査基準

- 年収400万円の住宅ローン審査基準

- 年収500万円の住宅ローン審査基準

- 年収600万円の住宅ローン審査基準

- 年収700万円の住宅ローン審査基準

- 年収800万円の住宅ローン審査基準

- 年収900万円の住宅ローン審査基準

- 年収1000万円の住宅ローン審査基準

地域別おすすめ住宅ローン

取扱銀行一覧

- auじぶん銀行

- ソニー銀行

- PayPay銀行

- ヤフーの住宅ローン

- SBI新生銀行

- イオン銀行

- りそな銀行

- ARUHI(旧SBIモーゲージ)

- 住信SBIネット銀行

- 住信SBIネット銀行(フラット35)

- SBIマネープラザ

- 三菱UFJ銀行

- 三井住友銀行

- みずほ銀行

- ゆうちょ銀行

- 三井住友信託銀行

- 横浜銀行

- 千葉銀行

- 福岡銀行

- 静岡銀行

- 常陽銀行

- 七十七銀行

- 西日本シティ銀行

- 京都銀行

- 広島銀行

- 八十二銀行

- 群馬銀行

- 北陸銀行

- 中国銀行

- 十六銀行

- 足利銀行

- きらぼし銀行

- 全宅住宅ローン

- 日本住宅ローン

- 東京スター銀行

執筆・監修者

Copyright © Izit Inc. 2013 - 2025

Copyright © Izit Inc. 2013 - 202