年収300万円の住宅ローン審査基準とは?借入限度額は?

公開日: 2026年5月2日

年収300万円の住宅ローン審査基準とは?借入限度額は?

この特集ページでは、年収300万円台の人におすすめの住宅ローンや、年収300万円で住宅ローンを申し込むときの審査のポイント、借入可能額の目安、毎月返済額とのバランスについて解説します。

年収300万円は、多くの住宅ローンで申込条件を満たしやすい水準です。ただし、希望額をそのまま借りられるとは限らず、借入額・金利タイプ・返済期間・他の借入状況によって審査結果は大きく変わります。無理のない返済計画を立てながら、金利・手数料・団信・疾病保障まで含めて比較することが大切です。

目次

日本の平均年収は約478万円

国税庁が公表している「令和6年分 民間給与実態統計調査」によると、1年を通じて勤務した給与所得者の平均給与は478万円です。男女別では男性587万円、女性333万円となっており、年収300万円は全体平均と比べるとやや低めの水準です。

ただし、住宅ローンの申込条件だけで見ると、年収300万円以上であれば多くの金融機関で申込対象に入りやすくなります。特に、SBI新生銀行の住宅ローンは、前年度税込年収300万円以上の正社員または契約社員などを主な申込条件としているため、年収300万円に到達している人にとって有力な選択肢になります。

一方で、すべての住宅ローンが年収300万円で利用できるわけではありません。金融機関によっては、年収400万円以上を目安としている商品や、明確な年収基準を公表していないものの実際には審査が厳しめの商品もあります。

また、年収基準を満たしていても、他の借入が多い、勤続年数が短い、物件の担保評価が低い、返済負担率が高いといった場合は、希望額まで借りられない可能性があります。審査に通っても、銀行から提示される金利が想定より高くなるケースもあります。

年収300万円台の人は、金利・手数料・保証料・団信・疾病保障・審査の通りやすさを総合的に比較し、2社〜3社程度に候補を絞って事前審査を進めるのがおすすめです。1社だけに絞ると、審査に落ちた場合や希望額に届かなかった場合に、住宅購入のスケジュールが崩れやすくなります。

年収300万円台の人がまず注目したいのは、SBI新生銀行の住宅ローンです。SBI新生銀行は、前年度税込年収300万円以上の正社員または契約社員などを申込条件としており、年収300万円に到達している人であれば検討対象に入りやすい住宅ローンです。

SBI新生銀行の住宅ローンは、低金利だけでなく、団信・疾病保障・諸費用・手続きのわかりやすさを含めた総合力に強みがあります。特に、借入後の返済負担を抑えたい人や、金利と保障のバランスを重視したい人にとって、比較候補から外しにくい住宅ローンと言えます。

また、全期間固定金利を重視する人や、勤務形態・年収面で民間銀行の審査に不安がある人は、SBIアルヒが取り扱うフラット35も有力な選択肢です。フラット35は借入時に返済終了までの金利が確定するため、将来の金利上昇リスクを避けたい人に向いています。

年収300万円で利用できる住宅ローン一覧

住宅ローンを選ぶときは、まず各金融機関の申込条件を確認することが大切です。特に年収300万円台の場合、金融機関によって「申込条件を満たすか」「希望額まで借りられるか」に差が出やすくなります。

| 年収 | 勤続年数 | 年齢 | 雇用形態 | |

|---|---|---|---|---|

| SBIアルヒのフラット35 | 100万円程度でも可能 | 基準なし | 70歳未満 | 個人事業主・契約社員・派遣社員・パート・アルバイトでもOK |

| 100万円以上 | 半年以上(個人事業主は3年以上) | 満20歳以上71歳未満 | 個人事業主もOK |

| 200万円以上 | 基準なし(個人事業主・法人代表は3年以上) | 満18歳以上満65歳未満 | 個人事業主、派遣社員、年金受給者でも可 | |

| 200万円程度でも可能(明記無し) | 基準なし | 70歳未満 | 個人事業主・契約社員・派遣社員・パート・アルバイトでもOK |

| 300万円以上 | 2年以上 | 20歳以上65歳未満 | 個人事業主・契約社員もOK |

| 安定かつ継続した収入があること | 基準なし(個人事業主・法人代表は3年以上) | 満20歳以上満65歳以下 | 基準なし |

| 200万円以上 | 1年以上(個人事業主・法人代表は3年以上) | 70歳満で、完済時年齢が満80歳未満 | 個人事業主もOK |

みずほネット借り換え住宅ローン | 安定かつ継続した収入があること | 基準なし(個人事業主・法人代表は2年以上) | 満20 歳以上71 歳未満 | 個人事業主・契約社員・派遣社員でも可 |

住宅ローン | 400万円以上 | 基準なし(個人事業主・法人代表は3年以上) | 満20歳以上満65歳未満 | 個人事業主もOK |

年収300万円では、年収400万円以上を条件としている一部の住宅ローンは利用しにくい可能性があります。一方で、SBI新生銀行のように年収300万円以上を条件としている住宅ローンであれば、申込条件を満たせる可能性があります。

ただし、年収300万円はあくまで申込条件のひとつです。審査では、勤務先、勤続年数、雇用形態、他の借入、返済負担率、購入物件の担保評価、信用情報などが総合的に確認されます。年収条件を満たしていても、必ず希望額を借りられるわけではない点には注意しましょう。

年収300万円台で借りられる住宅ローンの限度額・目安

次に、年収300万円前後の人がどれぐらいの住宅ローンを借りられるのか、借入限度額の目安を確認しておきましょう。

住宅ローンの借入可能額は、金融機関が定める返済負担率や審査金利、返済期間、他の借入状況によって変わります。以下の目安は、住宅ローン以外の大きな借入がないことを前提とした参考値です。

年収300万円だといくら借りられる?借入後の返済負担は?

年収300万円で1,500万円、1,800万円、2,000万円、2,500万円、3,000万円の住宅ローンを借りる場合の適正度を整理すると、以下のようになります。

| 借入額 | 適正判定 |

| 1,500万円 | ◎ |

| 1,800万円 | ○ |

| 2,000万円 | △ |

| 2,500万円 | × |

| 3,000万円 | × |

| 4,000万円 | × |

一般的に、住宅ローンの借入額は年収の5倍〜6倍程度がひとつの目安とされます。年収300万円であれば、1,500万円〜1,800万円程度は比較的検討しやすい水準です。一方で、2,000万円を超える借入になると、毎月返済額が家計を圧迫しやすくなります。

近年は住宅価格が上昇しているため、年収300万円台で希望エリアの物件を購入しようとすると、借入額が大きくなりがちです。2,000万円以上の住宅を購入したい場合は、頭金を多めに用意する、収入合算やペアローンを活用する、物件価格を見直すなどの工夫が必要です。

特に変動金利で借りる場合は、将来の金利上昇によって返済額が増える可能性があります。年収300万円台では、金利上昇時の余裕が小さくなりやすいため、借入額を無理に増やさないことが重要です。

年収300万円の人におすすめの住宅ローン

年収300万円台で住宅ローンを選ぶときは、単純に金利の低さだけでなく、申込条件、審査の進めやすさ、保証料の有無、団信・疾病保障、手続きのしやすさまで含めて比較しましょう。

なかでも、年収300万円以上という申込条件を満たす人にとって、SBI新生銀行の住宅ローンは有力候補です。低金利と保障内容のバランスが良く、ネットで手続きを進めやすい点も魅力です。

SBI新生銀行の住宅ローンを検討する

SBI新生銀行の住宅ローンは、前年度税込年収300万円以上の正社員または契約社員などを申込条件としています。年収300万円台の人にとって、申込条件を満たしやすく、低金利の住宅ローンを検討できる点は大きなメリットです。

また、SBI新生銀行は、借入時の諸費用や保障内容を含めた総合的な比較で評価しやすい住宅ローンです。住宅ローンは金利だけを見て選ぶと、保証料や事務手数料、団信の内容で差が出ることがあります。その点、SBI新生銀行は商品内容がわかりやすく、初めて住宅ローンを組む人でも比較しやすいのが特徴です。

年収300万円台の人は、借入額を抑えながら低金利の住宅ローンを選ぶことが重要です。条件を満たすのであれば、SBI新生銀行は必ず候補に入れて比較したい住宅ローンと言えるでしょう。

全期間固定金利ならSBIアルヒのフラット35も候補

将来の金利上昇が不安な人や、返済額を最後まで固定したい人は、SBIアルヒが取り扱うフラット35も候補になります。フラット35は全期間固定金利のため、借入時点で完済までの返済額が見通しやすい住宅ローンです。

また、フラット35は民間銀行の住宅ローンと比べて、勤務形態や年収面で相談しやすい面があります。契約社員、自営業、派遣社員などで民間銀行の審査に不安がある人は、SBIアルヒに相談してみる価値があります。

年収300万円台の住宅ローン審査対策

年収300万円台だからといって、特別な審査が行われるわけではありません。ただし、審査で大きなポイントになるのは「いくらまで貸してもらえるか」です。

2,000万円借りたいのに1,200万円までしか借りられない場合、住宅購入の計画としては審査に落ちたのと同じような状態になってしまいます。希望額まで借りるためには、返済負担率を下げる工夫や、頭金の準備、収入合算の活用などが重要です。

収入合算を活用する

収入合算とは、配偶者や親などの収入を合算して住宅ローン審査を受ける方法です。たとえば、夫の年収が300万円、妻の年収が200万円の場合、世帯年収500万円として審査を受けられる可能性があります。

収入合算を利用すると、借入可能額を増やしやすくなります。ただし、借入額を増やせるからといって、返済に余裕ができるわけではありません。将来的に出産・育児・転職・介護などで世帯収入が減る可能性も考え、余裕のある返済計画にすることが大切です。

ペアローンの活用を検討する

ペアローンは、夫婦それぞれが別々に住宅ローンを借り、1つの住宅を購入する方法です。収入合算と同じく借入可能額を増やしやすく、夫婦それぞれが住宅ローン控除を利用できる可能性があります。

また、夫婦それぞれが団体信用生命保険に加入するため、万一のときの保障を分けて持てる点もメリットです。ただし、ペアローンでは夫婦それぞれが金融機関の申込条件を満たす必要があります。契約も2本になるため、事務手数料や諸費用が増える可能性がある点には注意しましょう。

頭金を用意する

近年は頭金なしで住宅を購入できる住宅ローンも増えています。しかし、年収300万円台で住宅ローンを組む場合、頭金を用意できるかどうかは審査面でも返済面でも重要です。

頭金を入れると借入額を減らせるため、毎月返済額と総返済額を抑えられます。また、物件価格に対する借入割合が下がるため、金融機関から見たリスクも小さくなります。

理想は物件価格の1割程度の頭金を用意することです。ただし、手元資金をすべて頭金に使ってしまうと、引っ越し費用、家具・家電、固定資産税、修繕費、急な出費に対応しにくくなります。頭金と手元資金のバランスを見ながら判断しましょう。

住宅ローン以外の借入をできるだけ減らす

住宅ローン審査では、返済負担率が重視されます。返済負担率とは、年収に対して年間のローン返済額がどの程度あるかを示す指標です。

住宅ローンの審査では、住宅ローンだけでなく、自動車ローン、カードローン、教育ローン、リボ払い、分割払いなども確認されます。年収300万円台の場合、他の借入があるだけで住宅ローンの借入可能額が大きく下がることがあります。

住宅ローンの借入可能額をできるだけ増やしたいなら、事前に自動車ローンやカードローンなどを整理しておくことが重要です。特にリボ払いやカードローンの残高がある場合は、審査上マイナスに見られやすいため、早めに返済しておきましょう。

FPに相談する

年収300万円台で住宅ローンを組む場合、「審査に通るか」だけでなく「返済を続けられるか」を確認することが重要です。住宅購入後は、固定資産税、火災保険、修繕費、管理費・修繕積立金、教育費、老後資金なども必要になります。

借入額に不安がある場合は、FPや住宅ローンに詳しい専門家に相談し、住宅購入後の家計まで含めて確認しておきましょう。

年収300万円台の女性でも住宅ローンを組める?

現在は、女性だから住宅ローン審査で不利になるということはありません。住宅ローン審査で重視されるのは、性別ではなく、年収、勤務形態、勤続年数、返済負担率、信用情報、物件の担保評価などです。

単身女性がマンションや戸建てを購入するケースも珍しくなくなっています。年収300万円台でも、借入額を抑え、返済負担率に余裕を持たせれば、住宅ローンを利用できる可能性は十分あります。

ただし、派遣社員・契約社員・パートなどの場合は、金融機関によって申込条件や審査の見方が異なります。SBI新生銀行は正社員または契約社員などを申込条件としているため、条件を満たす人は検討しやすい一方、派遣社員やパートの人はフラット35なども含めて比較するのがおすすめです。

年収300万円台・40歳で住宅ローンを組むときの注意点

40歳で住宅ローンを組む場合、特に注意したいのが完済時年齢です。たとえば、40歳で35年返済の住宅ローンを組むと、完済時年齢は75歳です。

75歳まで現在と同じ収入を維持できるとは限りません。60歳以降の再雇用、定年退職後の年金収入、退職金の使い道、教育費や老後資金とのバランスを考えながら、返済期間を決める必要があります。

また、がん保障付き団信や疾病保障は、加入できる年齢に上限が設けられていることがあります。40代で住宅ローンを検討する場合は、金利だけでなく、団信・疾病保障の加入条件も早めに確認しておきましょう。

【参考】年収300万円台の住宅ローン控除

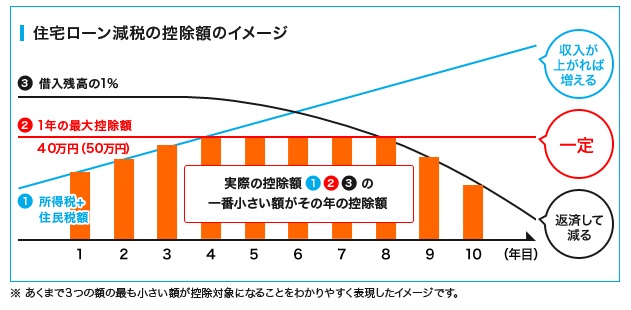

住宅ローン控除は、年末の住宅ローン残高などに応じて、所得税や住民税の一部が控除される制度です。現在の制度では、控除率は原則として年末ローン残高の0.7%です。

以前は控除率1%で説明されることが多くありましたが、現在は0.7%で考える必要があります。たとえば、年末ローン残高が2,000万円の場合、控除可能額の上限は年間14万円です。

ただし、住宅ローン控除は「納めた所得税や住民税が戻る・控除される」制度です。年収300万円台の場合、納めている所得税や住民税がそれほど多くないため、控除可能額の上限まで使い切れないケースもあります。

下記は、配偶者1名・扶養1名を想定した場合の、年収に対する所得税・住民税・住宅ローン控除額のイメージです。実際の税額は、扶養家族、社会保険料、生命保険料控除、医療費控除、居住地などによって変わります。

| 年収 | 納めている所得税 | 納めている住民税 | 住宅ローン控除額の目安 |

| 年収300万円 | 約17,000円 | 約52,000円 | 約69,000円 |

| 年収350万円 | 約31,600円 | 約70,000円 | 約100,000円 |

| 年収390万円 | 約44,000円 | 約106,000円 | 約150,000円 |

※上記は概算です。住宅ローン控除の実際の適用額は、住宅の性能、入居年、借入残高、所得税・住民税額、家族構成などによって異なります。

年収300万円台では、住宅ローン控除の上限額よりも、実際に自分が納めている所得税・住民税を確認することが大切です。住宅ローン控除を過大に見積もって資金計画を立てると、購入後の家計が苦しくなる可能性があります。

年収別住宅ローンの審査基準

みんなの住宅ローンでは年収に合わせた住宅ローン審査の解説記事を用意しています。日本の平均年収に関する情報やおすすめの住宅ローンも紹介していますので合わせて参考にしてください。

今月のおすすめ特集

- りそな銀行 住宅ローンのメリット・デメリットとは?【2026年7月】

- 住信SBIネット銀行の住宅ローンの落とし穴・デメリットを解説

- SBI新生銀行の住宅ローンの落とし穴・デメリットは?最新事情も解説

- ソニー銀行 住宅ローンの落とし穴・メリット・デメリットとは?

- イオン銀行 住宅ローンの評判・メリット・デメリットを徹底解説

- フラット35からフラット35への借り換えシミュレーション

- 住宅ローン固定金利(35年)ランキング|実質金利で詳しく比較!

- 【最新】フラット35金利比較ランキング

- 住宅ローン借り換えランキング!おすすめの住宅ローンは?

- auじぶん銀行の住宅ローンの落とし穴やメリット・デメリットを徹底解説!

- SBIアルヒ(ARUHI)の住宅ローン(フラット35)の落とし穴・デメリット・メリットとは?

- ヤフーの住宅ローンは終了|PayPay銀行の住宅ローンの選び方【2026年】

- 住宅ローン変動金利ランキング!変動金利を選ぶならココ!

各社住宅ローンの金利速報

サイト更新情報

- auじぶん銀行の10年固定金利の住宅ローンの特徴と向いている人

- auじぶん銀行の住宅ローンは外国人でも利用可能?条件と手続きを解説

- auじぶん銀行の住宅ローンの仮審査・本審査にかかる審査期間は?

- auじぶん銀行の住宅ローンのペアローン・収入合算を家族目線で解説

- auじぶん銀行の住宅ローンはミックスローンに対応?仕組みと注意点を解説

- SBI新生銀行の住宅ローンのメリット・デメリットを解説

- SBI新生銀行の住宅ローンは電子契約対応|来店不要のネット完結型

- 【2026年7月最新】SBI新生銀行の住宅ローン金利を発表/金利推移

- SBI新生銀行のステップダウン金利は新規取扱終了|今選べる代替案

- SBI新生銀行のつなぎ融資とは?手数料無料・団信付きの実力を解説

2026.08.01NEW住宅ローン

2026.08.01NEW住宅ローン

2026.08.01NEW住宅ローン

2026.08.01NEW住宅ローン

2026.08.01NEW住宅ローン

2026.07.31住宅ローン

2026.07.31住宅ローン

2026.07.31住宅ローン

2026.07.31住宅ローン

2026.07.31住宅ローン

住宅ローンの基礎

住宅ローンの審査特集

- auじぶん銀行の住宅ローン審査

- 住信SBIネット銀行の住宅ローン審査

- SBI新生銀行の住宅ローン審査

- PayPay銀行の住宅ローン審査

- イオン銀行の住宅ローン審査

- ソニー銀行の住宅ローン審査

- アルヒの住宅ローン(フラット35)の審査

- 審査に通りやすい銀行は?住宅ローン審査基準を比較

職業別の住宅ローン審査

- 自営業・個人事業主におすすめの住宅ローンと審査対策

- 派遣社員におすすめの住宅ローンと審査対策

- 契約社員におすすめの住宅ローンと審査対策

- 公務員におすすめ住宅ローンと審査対策

- 会社役員・経営者・社長におすすめの住宅ローンと審査対策

- アルバイト・パートの住宅ローン審査

年収別の住宅ローン審査

- 年収別の住宅ローンの審査と目安

- 年収100万円の住宅ローン審査基準

- 年収200万円の住宅ローン審査基準

- 年収300万円の住宅ローン審査基準

- 年収400万円の住宅ローン審査基準

- 年収500万円の住宅ローン審査基準

- 年収600万円の住宅ローン審査基準

- 年収700万円の住宅ローン審査基準

- 年収800万円の住宅ローン審査基準

- 年収900万円の住宅ローン審査基準

- 年収1000万円の住宅ローン審査基準

地域別おすすめ住宅ローン

取扱銀行一覧

- auじぶん銀行

- ソニー銀行

- PayPay銀行

- ヤフーの住宅ローン

- SBI新生銀行

- イオン銀行

- りそな銀行

- ARUHI(旧SBIモーゲージ)

- 住信SBIネット銀行

- 住信SBIネット銀行(フラット35)

- SBIマネープラザ

- 三菱UFJ銀行

- 三井住友銀行

- みずほ銀行

- ゆうちょ銀行

- 三井住友信託銀行

- 横浜銀行

- 千葉銀行

- 福岡銀行

- 静岡銀行

- 常陽銀行

- 七十七銀行

- 西日本シティ銀行

- 京都銀行

- 広島銀行

- 八十二銀行

- 群馬銀行

- 北陸銀行

- 中国銀行

- 十六銀行

- 足利銀行

- きらぼし銀行

- 全宅住宅ローン

- 日本住宅ローン

- 東京スター銀行

執筆・監修者

![]()