- 住信SBIネット銀行

住信SBIネット銀行「WEB申込コース」

- 『変動金利』は業界でも最低水準の金利を実現

- 保証料無料はもちろん、団信+全疾病保障も保険料が無料(スゴ団信)

- 借入時の年齢が満50歳未満なら3大疾病(50%)保障にも無料で備えられる(スゴ団信)

- インターネットで1円から手数料無料で繰上返済可能

- 住宅ローンの諸費用・初期費用も借り入れ可能

住信SBIネット銀行「WEB申込コース」の概要

住信SBIネット銀行は2007年に住友信託銀行(現・三井住友信託銀行)とSBIホールディングスが共同で出資して誕生したインターネット専業銀行です。いくつかの種類の住宅ローンを提供していますが、公式サイトから申し込める住宅ローン(WEB申込コース)は主力商品の1つです。住信SBIネット銀行の住宅ローン(WEB申込コース)の特徴は変動金利の低さと、無料で付帯する全疾病保障などの疾病保障サービス(スゴ団信)です。

もちろん、保証料無料や一部繰上返済手数料無料など基礎的なサービスも充実しており、住宅ローンの累計の実行金額は10兆円を超えています(2023年10月に住宅ローン取扱額10兆円を突破)。その後も実行額を伸ばし、2024年度(2025年3月期)の国内行・住宅ローン新規実行額No.1を達成するなど、ネット専業銀行の住宅ローンで最も利用されている住宅ローンの1つです。当サイトには住信SBIネット銀行の住宅ローンの特集記事を多数用意していますので、あわせてご一読ください。

住信SBIネット銀行の住宅ローン(WEB申込コース)関連記事

◆ 住信SBIネット銀行の住宅ローンの借入れ可能額・限度額を試算!

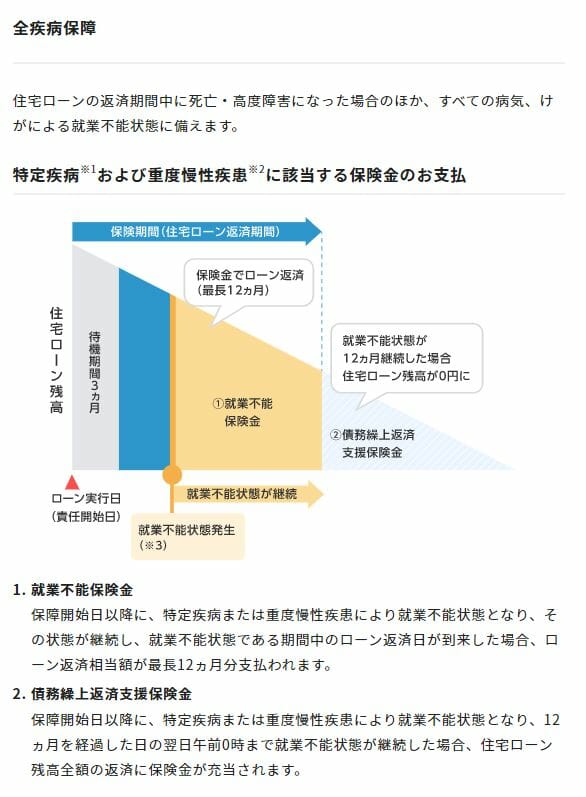

全疾病保障について

全疾病保障とは、簡単に言うと、すべての病気とケガ(精神疾患など一部適用されない病気もあります)に備えることができる疾病保障サービスです。疾病保障はどの銀行でも提供していますが、無料で利用できるのがポイントです。ただし、保険金の支払い条件はやや厳しく、住宅ローンの残高が0円になるのは1年以上働けない状態が続いたときに限られています。

よく「1年間が経過するまでは住宅ローンの返済を続けなければならない」と勘違いしてしまう人がいますが、住信SBIネット銀行の全疾病保障は「月々のローン返済に対する保障」と「ローン債務残高に対する保障」の2つの保障で構成されています。1年が経過するまでは月々の住宅ローンの返済が免除され、1年継続したタイミングで残高が0円になる、という段階を踏めますので、最終的に1年以上働けなくなった場合は、実質的に「働けなくなった時点での住宅ローン残高が0円になる」ことになります。

月々の住宅ローン返済に対する保障

病気やケガで所定の就業不能状態になった場合の、毎月の住宅ローン返済金額の保障のことです。

住信SBIネット銀行が定める就業不能状態になり、その状態で住宅ローンの約定返済日を迎えた場合に、その月の住宅ローン返済金相当額が保険会社より支払われます。注意点は、8疾病の場合は入院せず自宅療養でも保険金が支払われますが、8疾病以外の場合は入院していることが条件になるという点と、8疾病以外だと免責期間が1か月あるため初月は保険金を支払いに充てることができないという点です。

この保障は、1回の就業不能状態に対する保険金の支払い回数が、8疾病の場合は12回、それ以外の病気やケガの場合は11回で、住宅ローン借入れ期間中の合計で36回分が上限になります。

住宅ローン残高に対する保障

病気やケガで就業不能状態が継続した場合の、住宅ローン残高に対する保障のことです。

住信SBIネット銀行が定める就業不能状態になり、就業不能が12か月経過した場合に住宅ローンの残高が0円になります。こちらも8疾病以外では、入院により就業不能状態となっている場合に限られていますので念頭に置いておきましょう。

3大疾病に対する保障

借入時の年齢が満50歳未満の場合、3大疾病(ガン診断時も含む)で所定の状態になったときにローン残高が半分になる「3大疾病50%保障」も無料で付帯されます(くわしい年齢条件・プランは公式サイトでご確認ください)。

団体信用生命保険の保険料も無料!

全疾病保障も無料ですが、通常の団信(住宅ローン契約後に死亡したり、高度障害状態となった場合に、保険会社から保険金が支払われ住宅ローン残高が一括返済される団体信用生命保険)も無料で付帯しています。この団信への加入は必須となっていますので、団信に加入できない場合は住信SBIネット銀行の住宅ローン(WEB申込コース)を利用することはできません。

なお、健康上の理由で通常の団信に加入できない方向けには、住信SBIネット銀行でも年0.3%の金利上乗せで加入できる「ワイド団信」が用意されています(高血圧・糖尿病・肝炎などが対象。審査により加入できない場合もあります)。ワイド団信でも難しい場合は、団信加入が任意のフラット35なども選択肢になります。健康面に不安がある方は、auじぶん銀行やPayPay銀行(旧ジャパンネット銀行)の住宅ローンとあわせて、団信の引受条件を比較してみるとよいでしょう。

マイホーム購入や住宅ローンの諸費用も借入可能

住信SBIネット銀行では、住宅購入・住宅ローンの契約に必要になる諸費用(住宅ローンの事務手数料、不動産会社への仲介手数料など)を住宅ローンとして借り入れることが可能です。手元資金を教育費やお子さまの将来のために残しておきたいご家庭にとっても、心強い仕組みです。

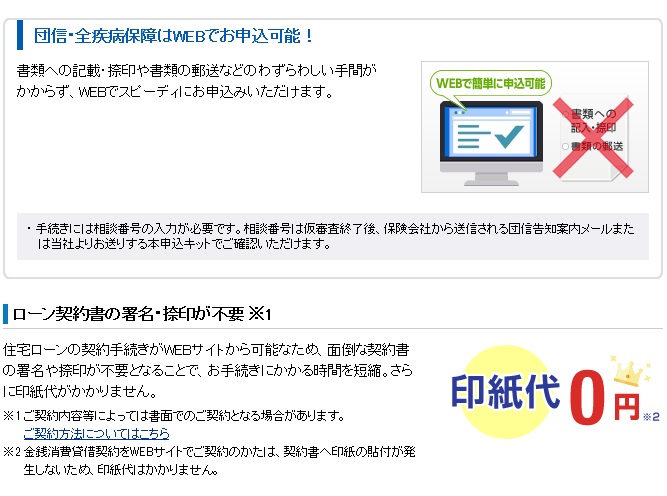

住宅ローンの手続きが来店不要・ネットで完結!

住信SBIネット銀行はネット銀行です。一部の専門店舗を除くと基本的に店舗はありませんので、住宅ローンの申し込み、契約手続き、団信申し込み、必要書類の提出といった手続きをすべてネットで行うことができます。書類への記入・捺印の手間もなく、郵送にかかる時間も短縮できます。共働きで来店の時間を取りにくいご家庭にも向いています。

契約書も電子化されているので、収入印紙を節約することができます。(印紙代は想像以上に高額です)

住宅ローン契約時に必要な印紙代

100万円超 500万円以下の住宅ローン 2,000円/500万円超 1,000万円以下の住宅ローン 10,000円/1,000万円超 5,000万円以下の住宅ローン 20,000円/5,000万円超 1億円以下の住宅ローン 60,000円

ミックスローンの場合は契約が2本に分かれるので収入印紙代も高額になります。ミックスローン利用時は必ず電子契約するようにしましょう。

住信SBIネット銀行関連記事

住信SBIネット銀行の利用者評価・口コミ・レビュー

<ネット専用住宅ローンの口コミです>2014年9月、愛知県小牧市に新築マンションを購入し、住信SBIネット銀行で住宅ローンの借り入れを行いました。

物件の価格は3,600万円、住宅ローンの借入額は3,400万円で、共働きの私たち夫婦は半額ずつのペアローンを組みました。金利のタイプは変動、期間は35年としました。

マンションの契約前には愛知銀行で夫名義での仮審査を行い、その審査も通っていました。その時点では住宅ローンの調査をあまりしていなかったため、マンションのデベロッパー提携銀行の中から最安の金利の銀行に仮審査を依頼した、という状態でした。その後、各銀行の住宅ローンを比較検討した結果、住信SBIネット銀行を選択しました。

住信SBIネット銀行は金利の安さはもちろんのこと、銀行に足を運ぶことなく手続きが終えられるという利便性と、団信の費用が銀行負担で8大疾病保障もついている点、インターネット上でいつでも1円から手数料無料で一部繰上返済を行える点が決めてでした。

また多くの都銀・地銀とは異なり、給与振込口座などをその銀行に変更するなどの条件もないため、手続きを簡単に行うことができました。

現在は自動入金振替サービスを使用して、給与振込口座から決まった額を住信SBIネット銀行の口座へ移動させています。

概ね今の住宅ローンで満足していますが、借入れ後にいろいろ調べてみると、住信SBIネット銀行の8大疾病保障は適用される条件がかなり厳しいようです。金利は少し上がりますが、更に良い条件の疾病保障のついた住宅ローンを販売している銀行もありました。また疾病保障の分は医療保険で補填するという考え方もあるので、もう少し検討の余地があったかもしれません。

とはいえ、利便性と団信込みの金利の安さを考えると、住信SBIネット銀行はおすすめできる住宅ローンの一つだと思います。

<ネット専用住宅ローンの口コミです>私が借入れをしている金融機関は住信SBIネット銀行です。

2014年6月に静岡県三島市に新築分譲マンションを購入し、その購入資金に充当するために契約をしました。物件価格は2,845万円(諸費用を除く)。そのうち2,600万円を金利タイプ変動、返済期間35年で契約しています。

実契約前の仮審査は、実際に借入れをした住信SBIネット銀行と住友信託銀行の2社のみで行いました。自分でもインターネットで各金融機関の金利状況や付帯サービスを調べてはいましたが、難しいことはよく分からなかったため、住宅販売会社の担当者が進めてくれた上記2社のみで仮審査を依頼しました。いずれの金融機関も審査結果はOKで、金利も0.645%と0.65%とほとんど変わりないものでした。仮審査の結果がでるまでの日数は、住友信託銀行は申込みの翌日、住信SBIネット銀行は少し時間がかかり約1週間。融資実行希望日まで余裕を持った期間で申し込みしたため、どちらの金融機関にも「待たされた」という感じはありませんでした。

こうした中で住信SBIネット銀行に借入先を決めた理由は、もちろん借入金利が低いから、ということもありますが、それ以外の付帯サービスに魅力を感じたからです。最近では住宅ローンの付帯サービスとして団信は当然のこと、「○大疾病保障」がつくところが多いですが、同社でも8大疾病保障がついてきます。同社が他社と異なるのは、他社ではこの疾病保障がつくことで、借入金利がその分上乗せされたり、諸手数料がかかったりするところが多いのですが、住信SBIネット銀行はそういった実質負担なしでその恩恵を受けることができます。さらに、変動、固定間の金利タイプ変更や一部繰上返済の際の手数料がかからない、ということも魅力的なメリットの一つだと思います(一部例外はあります)。今のところ借入をして後悔している点はありませんが、一つだけ気になった点は、本審査申込みから結果通知まで少し時間がかかったという点です。時間がかかったといっても2週間弱で結果の通知が来ましたので、時間に余裕があればさほど気にならない期間かもしれません。住信SBIネット銀行はインターネット専業銀行ですので、直接同社の銀億院とやり取りすることはありませんでした。物件等の購入先にもよるかと思いますが、私の場合は住宅販売会社の担当者が商品説明、重要事項の説明、書類の記入等含めた受付すべてを担当してくれました。直接借入先銀行の担当者と会わなくても気にならない、という人であればお勧めすることができます。

借入金利は人により異なるため、この点だけではすべての方にお勧めできる理由にはならないかもしれません。ですが、上記に述べたような付帯サービスや、例えば「振込手数料が月3回まで無料」といったインターネット専業銀行ならではのサービスも、私が住信SBIネット銀行をお勧めする理由の1つにあります。ちょっとしたサービスではありますが、住宅ローン実行に際して司法書士に支払う費用やその他諸費用を販売会社に振込む場合などに重宝しました。

私自身住信SBIネット銀行で借入れをしてまだ期間が浅いということもあるかもしれませんが、同社で借入れができて非常に満足しています。

<ネット専用住宅ローンの口コミです>私は住信SBIネット銀行で借り入れている者です。借り入れした年月は2008年11月で購入した物件は

新築一戸建てです。神奈川県横浜市保土ヶ谷区の新築物件でした。物件価格は3,600万円で住宅ローン

借入額は3,000万円です。

仮審査申し込みをした銀行は横浜銀行と住信SBIネット銀行です。横浜銀行は、購入を決めた不動産会社の提携

銀行で、担当者から仮審査だけやらせて欲しいということだったので付き合いでお願いしました。

住信SBIネット銀行を選んだ理由としては、金利が他行よりも低かっただけでなく、保障が充実していたからです。銀行で住宅ローンを組んだ場合、どこの銀行も団体信用生命保険(ローン契約者が死亡したり

傷害または高度障害状態になった時にローン借り入れ残金が保険で支払われる)は付帯されている事が多いですが、当時としては他行にはない全、肝硬変、慢性膵炎で就業不能になった場合、月々の返済保証が付帯されていて、就業が不能になったらローン残高が保険会社より支払われるのです。最近はオプション(有料)で付帯出来る銀行もありますが、追加料金を払うことなく無料付帯されていたので、安心してローンを組む決心が出来ました。

金利タイプは変動金利か固定金利かで相当迷いましたが、固定金利30年を選択しました。借り入れ当時の金利は2.5%で、固定金利で30年の金利としては最も低い金利でした。実際に仮審査から本審査をして

融資実行までの間2ヶ月近くありますが、その間も金利が下がってくれたのでラッキーでした。

以上は、実際借り入れをして良かった点です。

後悔している点としては、一度決めた支払いプラン(30年固定金利)が変更出来ない点です。変動プランの場合は、変更が可能ですが、固定プランですと変更が出来ないのです。当時は変動か固定かどちらか一つしか選択出来ませんでしたが、今は固定と変動がミックスでローンを組む事が出来るプランがあるので、

リスクもそれなりに抑える事が出来るので、これから住宅ローンを検討されている方にはばミックスプランをお勧め致しますね。

住信SBIネット銀行をお勧めする理由としては、業界でも低金利ですし、先にも触れましたが、保障が

充実していて無料付帯されている点ですね。フラット35なども最近は低金利ですが、こちらには団体生命保険すらも追加で有料オプション(住宅ローン金利プラス0.1%~0.2%前後)になりますので、見せかけだけの金利に惑わされないことです。

ネット銀行での注意点としては、購入先不動産屋で提携しているような大手銀行に任せれば、ほとんど担当者任せで言われるがままに手続きをすれば良いですが、ネット銀行は仮審査から本審査や融資決定日などの設定も含めて基本的にメールでのやり取りになりますので、ある程度は自分で行動を起こさなくてはいけません。

最後にアドバイスですが、一度住宅ローンを契約した後に、気に入らなければ他行に借り換えする事も出来ますが、その際には事務手数料が発生してしまいますので、後悔しない為にもまずは金利だけでなく銀行の特徴なども詳しく調べる必要がありますね。

<ネット専用住宅ローンの口コミです>私たちは2014年8月に京都市内で新築一戸建てを購入しました。物件価格4890万円のうち、住宅ローン借入額は3090万円です。仮審査を申し込んだのは、住信SBIネット銀行、ソニー銀行の2行で、ともに仮審査は通過しました。

この二つの銀行を選んだ理由は、やはり他行に比べて金利とコストが安かったためです。

実はローン契約者である夫の勤務先では、提携銀行として三井住友銀行、三菱UFJ銀行、みずほ銀行と取引があります。

社内にて年に数回、それぞれの銀行が相談会を開いたり、社内イントラネットで社内優遇金利が提示されたりしていたため、最初は上記銀行でも検討しました。

その結果、全般的に金利および諸経費のコストが安いのは、実際に私たちが仮申請をした住信SBIネット銀行とソニー銀行だったため、この2銀行に絞りました。

念のため、メガバンク勤務の親友に相談したところ、「自分としても、ソニーかSBIがおすすめだ」とのこと。

実際、その親友本人も自分の勤務先ではなく、住信SBIネット銀行でローンを組んでいるそうで、その話を聞いて、ちょっと安心しました(笑)

結局、私たちが実際に借り入れをしたのは住信SBIネット銀行で、変動金利/30年ローンを組みました。

金利の安さのほかに、一部繰り上げ手数料が回数無制限で無料、ということも大きかったです。

また8大疾病保障がついた団体信用生命料を含む諸手数料の総額が低く、トータルコストが一番少ないと判断しました。

借り入たのが先月で、まだ一回目の返済をしただけなので、今のところ特に不満な点などはありません。

ただし、銀行側からのレスポンスというか、書類が郵送されて来るのが遅くて、手続きは時間との戦いでした。

しかも、実際に書類が手元に届いたのは8/1なのに、書類の日付は7/15とか、そんな感じなので、住信SBIネット銀行の対応はそういうものだと覚悟されるのが良いと思います。

ただし、最終的に住信SBIネット銀行でローンを組んだ決め手といえる8大疾病保障に、夫は落ちました!

健康告知の欄に、コレステロール数値と要再検査という健康診断の結果を記入したのです。夫は大変健康ですが、高脂血症の家系で、コレステロールの数値だけが高かったのです。しかし実際に治療や投薬はしていません。

ですから、てっきり大丈夫だと思っていたら、このショッキングな結果!

幸い、加入条件の団信の審査は通りましたが…。

というわけで、8大疾病の審査は思った以上に厳しいので、これはチョットあやしいぞ、と自覚されている方は、保障に入れない可能性も考えておかれた方がよいと思いました。

なお知り合いのファイナンシャルプランナーには、「そんなこと書かなくて良かったのに~」と言われました(笑)

<ネット専用住宅ローンの口コミです>2013年10月に、新築マンションを購入することになり、ローンを組みました。

私たちの場合は共働きだったため、夫婦ふたりで組む方が住宅ローン減税を多く受けられるので、8:2くらいの割合でローンを組みました。

場所は埼玉県和光市、物件価格は3600万、借入金額も3600万でした。

その他に色々と手数料や税金分など含めて200万近い額があったのですが、そちらは現金で支払いました。

諸費用や、家具やオプション代などを含めてローンを組む事も出来るようなのですが、

そうすると銀行の審査が厳しくなるということで物件価格のみローンを組みました。

仮審査を出したのはSBIと、JAバンクの2社です。マンションのデベロッパー経由で申請をしました。

デベロッパーに、金利が安いところでおすすめされて、この2社にしました。料率はSBIが一番安いので、そこが通ればいいですねーという話をしていました。

あとは自分でもネットなどで調べたところ、SBIが安そうだなと思っていましたので、こちらにしました。

審査は1~2週間程度で返信がくるといわれていたのですが、数日で来たと思います。

結果、JAバンクは私の審査がNGでした。

理由は、私が転勤後1年ちょっとだったので、勤続年数でNGだったようです。

SBIは2人とも無事に通り、利息も低い数値でした。

当初デベロッパーから聞いていたよりもさらに低い割合で可能でしたので、こちらに決めました。

変動金利で申し込みをしました。

また、ネットで完結出来るという点も、インターネットに抵抗のない私たち夫婦にはちょうど良い銀行です。

一番よかった点はやはり金利です。私たちは0.695% でこれ以上低いのはでないんじゃないか?という数値でしたので決めました。

また、もうひとつ条件で、一部繰上返済をできるところが良いと思います。

SBIは、いつでも、いくらからでも出来るという点が便利です。

逆に少し面倒だった点は、ネット銀行で窓口がないため、登録印を送ったり書類の対応が大変でした。

不備があるとまた戻ってきて、ときにはデベロッパーさんに夜に来てもらって訂正印を押したりとスケジュールが詰まっているとやや大変でした。

また、申し込み後に関してですが

アプリで振込や残高確認できる事がとっても便利でおすすめです。

さらに良いと思うのが、セブン銀行を使うと、振込も引き出しも手数料0円なことです。

メインで使っていたUFJ銀行が手数料有料になってしまって困っていたので

最近はこちらをメインバンクで使うようになり、かなり便利に使えています。

窓口で直接相談できなきゃいやだ、という方でなければ 審査が通ればとてもおすすめです。

今月のおすすめ特集

- りそな銀行 住宅ローンのメリット・デメリットとは?【2026年7月】

- 住信SBIネット銀行の住宅ローンの落とし穴・デメリットを解説

- SBI新生銀行の住宅ローンの落とし穴・デメリットは?最新事情も解説

- ソニー銀行 住宅ローンの落とし穴・メリット・デメリットとは?

- イオン銀行 住宅ローンの評判・メリット・デメリットを徹底解説

- フラット35からフラット35への借り換えシミュレーション

- 住宅ローン固定金利(35年)ランキング|実質金利で詳しく比較!

- 【最新】フラット35金利比較ランキング

- 住宅ローン借り換えランキング!おすすめの住宅ローンは?

- auじぶん銀行の住宅ローンの落とし穴やメリット・デメリットを徹底解説!

- SBIアルヒ(ARUHI)の住宅ローン(フラット35)の落とし穴・デメリット・メリットとは?

- ヤフーの住宅ローンは終了|PayPay銀行の住宅ローンの選び方【2026年】

- 住宅ローン変動金利ランキング!変動金利を選ぶならココ!

各社住宅ローンの金利速報

サイト更新情報

- SBI新生銀行の住宅ローン審査は厳しい?甘い?審査基準をやさしく解説

- auじぶん銀行の住宅ローンの団信の保障内容は?ネット銀行初のトリプル保障とは?

- 楽天銀行 住宅ローンの審査は甘い?厳しい?金利・団信の注意点も解説

- auじぶん銀行の当初期間引下げ・全期間引下げプランの違いと選び方

- auじぶん銀行の住宅ローンはSBIアルヒで申し込める?現在の取扱状況

- auじぶん銀行の住宅ローンはつなぎ融資に対応?注文住宅での借り方

- 年収500万円の住宅ローン審査基準|4,000万円は借りられる?

- 年収100万円で住宅ローンは組める?フラット35の審査基準を解説

- 三井住友銀行の住宅ローン金利推移【2026年7月更新】

- auじぶん銀行と楽天銀行の住宅ローンを比較!違いとおすすめは?

2026.07.30NEW住宅ローン

2026.07.30NEW住宅ローン

2026.07.29住宅ローン

2026.07.29住宅ローン

2026.07.29住宅ローン

2026.07.29住宅ローン

2026.07.28住宅ローン

2026.07.28住宅ローン

2026.07.28住宅ローン

2026.07.28住宅ローン

住宅ローンの基礎

住宅ローンの審査特集

- auじぶん銀行の住宅ローン審査

- 住信SBIネット銀行の住宅ローン審査

- SBI新生銀行の住宅ローン審査

- PayPay銀行の住宅ローン審査

- イオン銀行の住宅ローン審査

- ソニー銀行の住宅ローン審査

- アルヒの住宅ローン(フラット35)の審査

- 審査に通りやすい銀行は?住宅ローン審査基準を比較

職業別の住宅ローン審査

- 自営業・個人事業主におすすめの住宅ローンと審査対策

- 派遣社員におすすめの住宅ローンと審査対策

- 契約社員におすすめの住宅ローンと審査対策

- 公務員におすすめ住宅ローンと審査対策

- 会社役員・経営者・社長におすすめの住宅ローンと審査対策

- アルバイト・パートの住宅ローン審査

年収別の住宅ローン審査

- 年収別の住宅ローンの審査と目安

- 年収100万円の住宅ローン審査基準

- 年収200万円の住宅ローン審査基準

- 年収300万円の住宅ローン審査基準

- 年収400万円の住宅ローン審査基準

- 年収500万円の住宅ローン審査基準

- 年収600万円の住宅ローン審査基準

- 年収700万円の住宅ローン審査基準

- 年収800万円の住宅ローン審査基準

- 年収900万円の住宅ローン審査基準

- 年収1000万円の住宅ローン審査基準

地域別おすすめ住宅ローン

取扱銀行一覧

- auじぶん銀行

- ソニー銀行

- PayPay銀行

- ヤフーの住宅ローン

- SBI新生銀行

- イオン銀行

- りそな銀行

- ARUHI(旧SBIモーゲージ)

- 住信SBIネット銀行

- 住信SBIネット銀行(フラット35)

- SBIマネープラザ

- 三菱UFJ銀行

- 三井住友銀行

- みずほ銀行

- ゆうちょ銀行

- 三井住友信託銀行

- 横浜銀行

- 千葉銀行

- 福岡銀行

- 静岡銀行

- 常陽銀行

- 七十七銀行

- 西日本シティ銀行

- 京都銀行

- 広島銀行

- 八十二銀行

- 群馬銀行

- 北陸銀行

- 中国銀行

- 十六銀行

- 足利銀行

- きらぼし銀行

- 全宅住宅ローン

- 日本住宅ローン

- 東京スター銀行

執筆・監修者

![]()