年収900万円台の住宅ローン審査対策とは?

みんなの住宅ローンに掲載する情報には金融機関のPR情報が含まれます。

2026年6月11日

年収900万円台の住宅ローン審査対策とは?

年収900万円台の方は、住宅ローンの審査において高い返済能力を持つと判断される傾向にあります。ただその一方で、高い返済能力を持っているからといって希望通りの借入額が必ず認められるわけではありません。ローン審査を難なく通過したい場合は、収入以外にも信用情報や借入状況、返済比率などを普段から意識して適切な対策を行っておくことが重要です。

この特集記事では、そんな年収900万円台(900万円~1000万円)の人の住宅ローン選びについて解説しています。

国税庁が調査・発表している「民間給与実態統計調査」では、給与所得者の平均給与は約440万円です。税金などを考慮しなければ、年収が900万円もあれば平均年収の2倍を超える”高額所得者”といえます。

ちなみに、年収900万円を超える人は日本の労働人口の6%程度です。つまり、年齢や性別を問わずランダムに100人集めたとしても年収900万円以上の人は6人しかいない、という計算になりますね。

さらに年齢に着目してみると、30代・40代の平均年収はさらに低くなります。そう考えると、30代・40代で年収900万円を超えている人は間違いなく”高収入世帯”といえるでしょう。

住宅ローン審査では、収入が安定していて、公務員や正社員として勤務している方の方が評価されやすい傾向があります。

例えば、利用条件が厳しいところをネット銀行の住宅ローンの中でも年収制限が高く設定されている”ソニー銀行”や、旧シティバンク銀行の流れをくむ”SMBC信託銀行”のように、利用条件を厳しく設けている住宅ローンであっても難なく審査を通過することでしょう。

ただ一方で、住宅ローンの審査ではその時点の収入に加えて収入の安定性も重視されるので、自営業や個人事業主の場合で年収900万円を超えていても、事業の実績や経営する会社の決算内容によって住宅ローンの審査に落ちてしまうこともあるようです。

また、メガバンクや地方銀行の住宅ローンは、住宅ローンの審査結果によって住宅ローンの金利が変わる仕組みを採用しています。このような場合、銀行から提示される金利の水準は”信用力”が反映されていると考えたほうがいいでしょう。

銀行はお金を貸す際、「返済されないリスク」を踏まえて金利を決めています。リスクが高いと判断されれば金利が高くなり、逆にリスクが低いと見られれば金利が低く設定されます。一見すると不公平に感じるかもしれませんが、これはローンの基本的な仕組みです。住宅ローンだけが特別というわけではないため、これから検討する方は押さえておきたいポイントです。

そういったローンの商品性も踏まえたうえで、信用力が高い部類に当てはまる人にとって重要なのは、自分自身の信用力に見合った住宅ローンを見つけ出すことです。年収900万円を超える大手企業のサラリーマンや公務員の人のケースで考えると、こういった方々は誰でも利用できる住宅ローンよりも、一般と比べて審査が厳しいと言われている住宅ローンを選んだ方が良いかもしれません。

当サイトの調べでは、auじぶん銀行とソニー銀行の住宅ローン審査はやはり厳しめという結果が出ています。

意外なのは、ソニー銀行よりもauじぶん銀行の住宅ローンの方が審査が厳しいと噂されている点で、業界関係者でも評判になっているほどです。auじぶん銀行やソニー銀行の住宅ローンは金利も低く、付帯サービスも充実しているので、審査を厳しく行わないとビジネスとして成り立たないのは想像できます。auじぶん銀行とソニー銀行のどちらか、あるいは両方に申込んでみることで、自分がどのような条件で評価されるのかを確認することもできます。

年収900万円台の住宅ローンの借入限度額は?

まず最初に、年収900万円台だといくらの住宅ローン借り入れが可能か、借入限度額・上限額を確認していきましょう。

年収が高くなればなるほど累進課税である所得税や社会保険の負担が重くなり、手取りの割合は減るため、税込み年収と手取り年収両方で借り入れ可能額を算出しています。借り入れ可能額の算出にあたっては、某ネット銀行のホームページの住宅ローンシミュレーション機能を利用しています。

| 年収 | 借り入れ可能額 | 月々の返済額 | 返済負担率 | |

| 900万円 | 税込み900万円 | 8,115万円 | 211,623円 | 28.1% |

| 手取り620万円 | 5,590万円 | 145,776円 | 19.4% | |

| 950万円 | 税込み950万円 | 8,566万円 | 223,384円 | 28.2% |

| 手取り650万円 | 5,861万円 | 152,843円 | 19.3% | |

| 990万円 | 税込み990万円 | 8,926万円 | 232,772円 | 28.2% |

| 手取り670万円 | 6,041万円 | 157,537円 | 19% |

上記のように、税込み年収でシミュレーションした借り入れ可能な金額と、手取り年収からシミュレーションした住宅ローン借入可能額では大きな差があることが分かるかと思います。

では次に、実際に税込み年収で住宅ローンを組んだ場合を考えてみましょう。

年収900万円の年俸制(ボーナスなし)の方が8,115万円の住宅ローンを借りたと仮定すると、月々の手取りは52万円弱であるのに対し、住宅ローンの月々の返済額は21万円になります。

住宅を購入すると、住宅ローンの返済だけではなく、火災保険や地震保険、固定資産税などの費用も継続してかかります。マンションの場合は、これに加えて修繕積立金や管理費も毎月必要になってきます。住宅価格が8,000万円前後になると住宅の規模も大きくなるケースが多く、こうした費用の負担も軽くはありません。場合によっては手取り収入の大きな割合が住居費に充てられることもあり、家計への影響を十分に考えたうえで検討することが重要です。

結論として、金融機関が提示する借り入れ可能額と、実際に生活をしながら返済していけるかどうかは異なるものと考える必要がありそうですね。

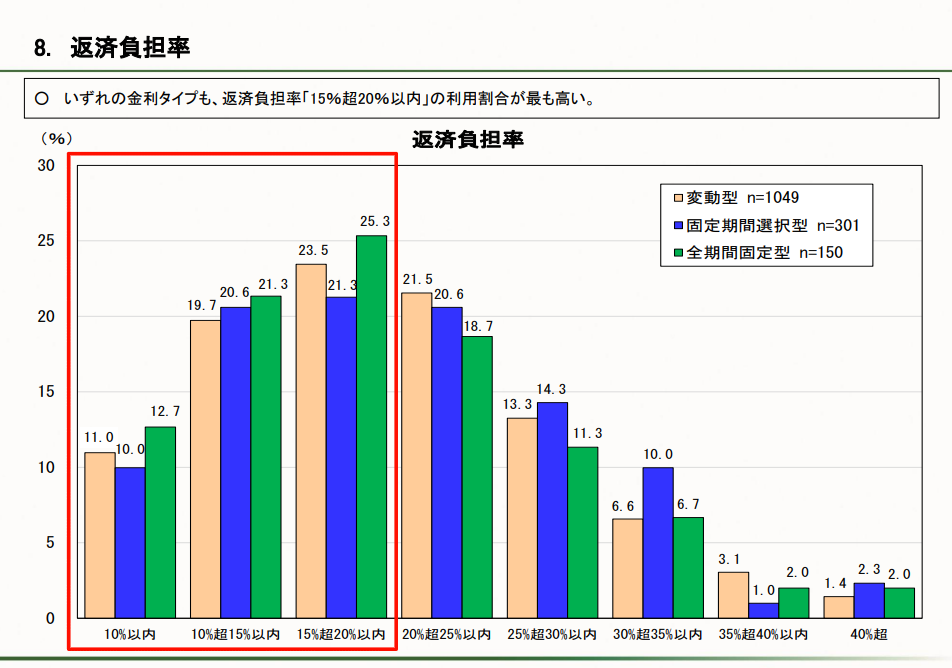

次に、実際に住宅ローンを借りている人たちが年収に対し、どの程度の割合の住宅ローンを借りているかを調査したレポートをご紹介します。

※引用 住宅金融支援機構「民間住宅ローン利用者の実態調査」より

調査によると、全体の60%程度の方は返済負担率が20%以下、さらに全体の80%の方は返済負担率を25%以下としています。

前述でシミュレーションした、年収900万円の年俸制の方が8,115万円の住宅ローンを借りるという場合、その返済負担率は28.1%にもなりますので借り過ぎだといえるでしょう。なお、年収900万円の方の手取年収から借入可能額を計算した際の返済負担率は19%となっていましたので、借入可能額を計算する際は手取り年収で計算を行ったほうが適切かもしれません。

4000万円、5000万円、6000万円、7000万円、8000万円の借り入れは妥当?

最後に、年収900万円台の方々の借入限度額の妥当性を判断してみましょう。(手取り年収より妥当性を判断)

| 住宅ローン借り入れ額 | 判定 | コメント |

| 4,000万円 | ◎ | 問題なく借り入れと返済ができると思われます |

| 4,500万円 | ◎ | 問題なく借り入れと返済ができると思われます |

| 5,000万円 | ◎ | 問題なく借り入れと返済ができると思われます |

| 6,000万円 | ○ | 900万円台後半の年収があれば可能 |

| 7,000万円 | × | 住宅ローンの返済が困難になるリスクがある |

| 8,000万円 | × | 住宅ローンの返済が困難になるリスクがある |

共働き・世帯年収900万円台の場合の住宅ローンの組み方は?

収入合算は、申込者本人とその配偶者などの収入を合算し、借入額の増加を目指す方法で、配偶者が連帯保証人になるケースが一般的です。申込者が1人だけなので、ペアローンと違い事務手数料などの諸費用が1本分だけになるのがメリットです。また、パートナーが契約社員やパート勤務の場合でも、ペアローンと比べると審査に通りやすいとされています。ただし、団信に加入できるのは主債務者のみのになるため、パートナーに万が一のことがあっても、住宅ローン残高が保障されるわけではないというところには注意が必要です。

一方でペアローンは、夫婦それぞれが個別にローンを組む方法です。互いが連帯保証人となり、別々のローン契約を持つことで2人とも団信に加入できたり、住宅ローン控除を受けることが出来ます。ただしデメリットとしては、住宅ローンを2本契約するので事務手数料などの諸費用が2倍になることと、パートナーが契約社員やパートタイムだと審査が通りにくくなってしまうことです。

収入合算やペアローンのそれぞれにメリット・デメリットはありますが、2つに共通して気をつけなければならない点は、まず女性の妊娠時の産休などで収入が減り、出産後も一定期間、育児で働けなくなり収入が途絶えた場合でも住宅ローンを返済していけるかという点です。

また、共働き年収を前提に住宅ローンを組むのであれば、住宅ローン完済まで共働きを続ける必要がある点にも要注意です。子育てや急な介護などで今まで通り就業し続けることができなくなる可能性も十分にあり得ますので、万が一想定通り仕事ができなくなってしまったとしても返済し続けることが出来るような範囲で家探しをするのが安全と言えるでしょう。

高額な物件を購入した場合にはより注意が必要ですので、マイホーム購入という大きなイベントと同時にご夫婦間の役割分担も明確にしておく必要があります。

こうした問題をクリアした場合には前述の借入限度額のシミュレーションを参考に、収入合算やペアローンを利用できる住宅ローンに申し込みをしてみてください。

共働き世帯が利用したい住宅ローン

| 金融機関名 | 特徴 |

| ソニー銀行 |

日本で初めて住宅ローンを取り扱ったネット銀行。年収制限がやや高いが住宅ローンの歴史と魅力は本物。 |

| auじぶん銀行 | ネット完結型で住宅ローン契約書に収入印紙が不要であるため、印紙税を節約可能。 |

| SBI新生銀行 | 育児休暇中など特定期間の住宅ローン返済額が減らせる「コントロール返済」サービスを取り扱い |

年収900万円台の人におすすめの住宅ローン

年収900万円の方にまず検討してほしいのが、「変動金利タイプ」の住宅ローンです。

変動金利タイプは、将来の金利動向によっては返済額が増えるリスクがある点がデメリットですが、現時点では非常に低い金利水準で借りられるのが大きな魅力です。とくに足元の金利水準を活かせる点は、総返済額を抑えたい人にとって見逃せないメリットだといえるでしょう。

「金利があがるリスク」があるのは低金利で借りられることの裏返しなので仕方がありませんが、

- 今の日本の状況下では住宅ローン金利が大幅にあがる可能性は非常に低い(と当サイトでは予想している)

- 万が一、早い段階で金利が上昇しても生活費に余裕があるので困窮しにくい

- 金利が低いと元本の返済スピードも早く、かつ、余裕資金で繰上返済することでさらに元本返済を早めることができる(変動金利のリスクを小さくできる)

などの観点から、住宅ローン返済額が年収の30%を超えてしまうような場合を除き、変動金利タイプがおすすめと考えています。

変動金利の金利が低い住宅ローンの一覧

| 変動金利 | 備考 | |

|---|---|---|

| SBI新生銀行 | 年0.990%(金利優遇プログラム適用時) | すべての病気やケガによる就業不能を保障する全疾病保障付団信が金利上乗せなしで付帯。 ※金利優遇プログラム適用時 |

| PayPay銀行※4 | 年1.330%(全期間引下型) | ソフトバンクユーザ限定の金利優遇に注目。 個人事業主・法人経営者向けの専用住宅ローンも用意。 |

| ソニー銀行 | 年1.347%(新規購入) (変動セレクト) | 2023年11月1日以降、物件の購入価格を超えて借り入れる場合は金利が年0.05%上乗せになります(新規購入時)。

がんと診断されるだけで住宅ローン残高が1/2になる疾病保障が無料付帯。 |

| みずほ銀行ネット住宅ローン | 年1.025%~ | メガバンクのみずほ銀行がネット限定の低金利住宅ローンを提供中。50歳まで年0.1%の上乗せでがん団信に加入可能。 |

| イオン銀行 | 年1.040%(金利プラン) | イオングループでの買い物が5%引きになるサービスがセット。保証料も無料。2026年7月の適用金利。 |

※2 物件価格の80%以下で住宅ローンをお借入れの場合。審査結果によって、金利に年0.1%~年0.30%上乗せとなる場合があります。借入期間を35年超でお借り入れいただく場合は、ご利用いただく住宅ローン金利に年0.15%が上乗せとなります。

※3 物件価格の80%以下で住宅ローンをお借入れの場合。借入期間を35年超でお借り入れいただく場合は、ご利用いただく住宅ローン金利に年0.15%が上乗せとなります。

※4 新規借り入れ、自己資金10%以上の場合

40歳で年収900万円の人の注意点

また、40歳のタイミングで住宅ローンを組む際に、特に意識しておきたいポイントは大きく分けて2つあります。

1つ目は、40歳で35年返済の住宅ローンを組んだ場合、完済時の年齢が75歳になるという点です。

近年は医療の発展により「人生100年時代」と言われ、定年退職の年齢が引き上げられたり、高齢者雇用の選択肢が広がったりするなど、長く働ける環境は整いつつあります。

40歳でローンを組んで、75歳まで働き続けるつもりならいいのかもしれませんが、60歳を超えて働く気がないというのであれば、返済を繰り上げて完済日を前倒ししないと10~15年間分の返済はかなり厳しくなります。また、繰り上げも難しいという場合は、定年退職後も年金や貯蓄から住宅ローンを返済していくか、退職金で一括繰上返済するなどして返済する必要があり、間違いなく老後の生活に影響を与えます。それに、60歳以降も継続して働くとなった場合であっても、60歳以上になると現役時代と同じ水準の収入を確保しにくくなるので注意が必要です。

2つ目は疾病保障の年齢制限です。

例えば、ソニー銀行では疾病保障団信には50歳までに加入が必要です。ただしこの点は、その他の銀行も50歳前後となっているため、さほど大きな違いはありません。さらに、これは新規借り入れだけではなく借り換えの際にも言えることですので、今後借り換えを行う予定がある方は頭の片隅に置いておいてください。

まとめ

記事内で解説したように、年収900万円の場合、住宅ローンの借入可能額は5,000万~6,000万円程度がひとつの目安になります。ただし、借りられる金額と無理なく返済できる金額は必ずしも同じではありません。限度額いっぱいまで借りると、家計に大きな負担がかかる可能性があります。ライフスタイルや将来の計画を考慮し、無理のないプランを選びたいですね。

住宅ローン審査では収入に見合った借入額の設定や、信用履歴の管理が重要です。自己資金を充実させ返済計画をしっかり立てることで、審査通過の可能性が高まります。専門家のアドバイスも参考にしながら自分に合った住宅ローンを選び、計画的に準備を進めることが、理想のマイホームを手に入れる鍵となります。

年収別住宅ローンの審査基準

みんなの住宅ローンでは年収に合わせた住宅ローン審査の解説記事を用意しています。日本の平均年収に関する情報やおすすめの住宅ローンも紹介していますので合わせて参考にしてください。

「オリコン顧客満足度®」調査の住宅ローン版の最新結果が2025年8月に発表されました。

総合1位はイオン銀行の住宅ローンが獲得しました!イオン銀行の1位獲得は初となります。2位はソニー銀行の住宅ローンで、3位にSBI新生銀行、続いて楽天銀行とauじぶん銀行がランクインしています。

上位の銀行間の得点はかなりの僅差で、いずれも高い顧客満足度を得ていることがわかります。

マイホーム・住宅ローンに関する関連リンク集

おすすめ住宅ローン一覧

今月のおすすめ特集

- フラット35からフラット35への借り換えシミュレーション

- 住宅ローン固定金利(35年)ランキング|実質金利で詳しく比較!

- 【最新】フラット35金利比較ランキング

- 住宅ローン借り換えランキング!おすすめの住宅ローンは?

- auじぶん銀行の住宅ローンの落とし穴やメリット・デメリットを徹底解説!

- SBIアルヒ(ARUHI)の住宅ローン(フラット35)の落とし穴・デメリット・メリットとは?

- ヤフーの住宅ローンは終了|PayPay銀行の住宅ローンの選び方【2026年】

- 住宅ローン変動金利ランキング!変動金利を選ぶならココ!

- りそな銀行 住宅ローンのメリット・デメリットとは?

- 住信SBIネット銀行の住宅ローンの落とし穴とは?

- SBI新生銀行の住宅ローンの落とし穴やデメリットは?

- イオン銀行の住宅ローンの評判・メリット・デメリットとは?

- ソニー銀行 住宅ローンの落とし穴・メリット・デメリットとは?

各社住宅ローンの金利速報

サイト更新情報

- ARUHIファストパスとは?最短3営業日で融資・手数料や必要書類を解説

- 住宅ローンのつなぎ融資を徹底解説/注文住宅の資金計画と金融機関比較

- 広がる住宅ローンの選択肢|金利上昇時代の銀行選びを家族目線で解説

- 携帯・電気・ネット・TVとセットで割引になるauじぶん銀行「住宅ローン金利優遇割」を解説

- フラット35の借り換え手数料を徹底比較【2026年7月】

- 【2026年7月最新】イオン銀行の住宅ローンのキャッシュバックキャンペーンについて

- 【2026年7月最新】PayPay銀行の住宅ローンのキャンペーンコードについて

- 【2026年7月最新】住信SBIネット銀行の住宅ローンのキャンペーンコードとは?

- auじぶん銀行の住宅ローンキャンペーン。キャンペーンコードは?/2026年7月

- SBIアルヒ住宅ローンの電子契約・ネット完結|印紙代節約と注意点

2026.07.08

2026.07.08

2026.07.06

2026.07.03

2026.07.03

2026.07.03

2026.07.03

2026.07.03

2026.07.03

2026.07.03

住宅ローンの基礎

住宅ローンの審査特集

- auじぶん銀行の住宅ローン審査

- 住信SBIネット銀行の住宅ローン審査

- SBI新生銀行の住宅ローン審査

- PayPay銀行の住宅ローン審査

- イオン銀行の住宅ローン審査

- ソニー銀行の住宅ローン審査

- アルヒの住宅ローン(フラット35)の審査

- 審査に通りやすい銀行は?住宅ローン審査基準を比較

職業別の住宅ローン審査

- 自営業・個人事業主におすすめの住宅ローンと審査対策

- 派遣社員におすすめの住宅ローンと審査対策

- 契約社員におすすめの住宅ローンと審査対策

- 公務員におすすめ住宅ローンと審査対策

- 会社役員・経営者・社長におすすめの住宅ローンと審査対策

- アルバイト・パートの住宅ローン審査

年収別の住宅ローン審査

- 年収別の住宅ローンの審査と目安

- 年収100万円の住宅ローン審査基準

- 年収200万円の住宅ローン審査基準

- 年収300万円の住宅ローン審査基準

- 年収400万円の住宅ローン審査基準

- 年収500万円の住宅ローン審査基準

- 年収600万円の住宅ローン審査基準

- 年収700万円の住宅ローン審査基準

- 年収800万円の住宅ローン審査基準

- 年収900万円の住宅ローン審査基準

- 年収1000万円の住宅ローン審査基準

地域別おすすめ住宅ローン

取扱銀行一覧

- auじぶん銀行

- ソニー銀行

- PayPay銀行

- ヤフーの住宅ローン

- SBI新生銀行

- イオン銀行

- りそな銀行

- ARUHI(旧SBIモーゲージ)

- 住信SBIネット銀行

- 住信SBIネット銀行(フラット35)

- SBIマネープラザ

- 三菱UFJ銀行

- 三井住友銀行

- みずほ銀行

- ゆうちょ銀行

- 三井住友信託銀行

- 横浜銀行

- 千葉銀行

- 福岡銀行

- 静岡銀行

- 常陽銀行

- 七十七銀行

- 西日本シティ銀行

- 京都銀行

- 広島銀行

- 八十二銀行

- 群馬銀行

- 北陸銀行

- 中国銀行

- 十六銀行

- 足利銀行

- きらぼし銀行

- 全宅住宅ローン

- 日本住宅ローン

- 東京スター銀行

執筆・監修者

Copyright © Izit Inc. 2013 - 2025

Copyright © Izit Inc. 2013 - 202