50歳・55歳の住宅ローン/無理のない住宅ローンの組み方とは?

みんなの住宅ローンに掲載する情報には金融機関のPR情報が含まれます。

2026年2月22日

50歳・55歳の住宅ローン/無理のない住宅ローンの組み方とは?

20代〜40代の頃は社宅制度や転勤などの理由から「賃貸派」だった人が50代に入って、老後に安心して住める家を確保すること目的にマイホーム購入を検討することもあると思います。

50代になってから住宅ローンを利用するとなると「この年齢でも住宅ローンは組めるのだろうか」「老後までにきちんと返済できるのだろうか」と不安に思ってしまうかもしれませんが、自己資金や定年後の収入など資金計画をキチンとしていれば遅いことはありません。

住宅ローンの審査では年齢上限も重要視されていますが、勤続年数や年収などさまざまな審査項目から総合的に判断されるため、収入が安定し貯金が比較的ある50代の場合は審査においても全く問題なく住宅ローンを利用することが可能になっています。

今回は50代で住宅ローンを利用しようと考えている人の住宅ローン審査に関する情報をまとめていきたいと思います。

これまで、日本の住宅ローン業界を引っ張ってきたネット銀行が住宅ローンの金利を大幅に引き上げています。すでに「ネット銀行の住宅ローンの金利は低い」といは言えない状況になっています。そんな中で、目立っているのがSBI新生銀行の住宅ローンで、変動金利タイプの金利は年0.990%~と引き続き低金利の住宅ローンを提供しています。変動金利で1%を超える金融機関がどんどん増えているなか、SBI新生銀行の注目度は一気に高まっています。

- 変動金利タイプは年0.990%~(金利優遇プログラム適用時)

- 固定金利タイプの金利も魅力的。

- 新規借り入れ・借り換えに対応。

目次

50歳、55歳の団信

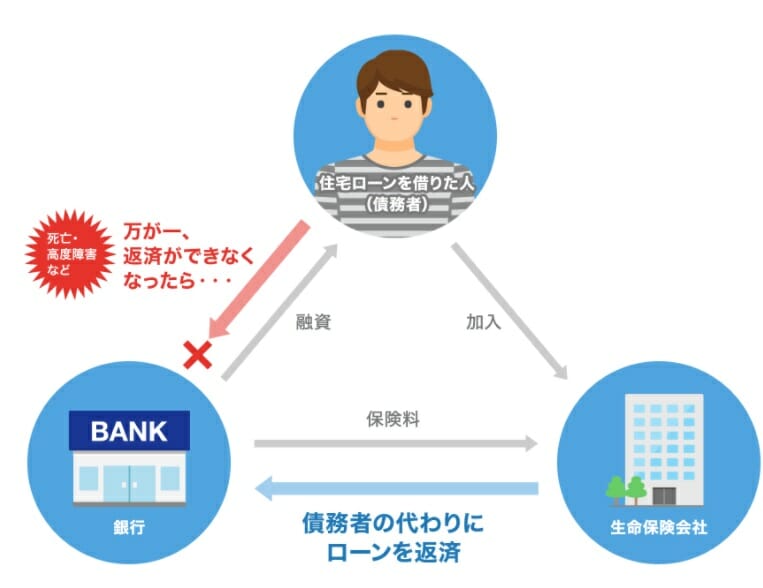

団体信用生命保険(団信)とは、住宅ローンの契約者が返済中に死亡や高度障害になった場合に、残りのローン残高が保険によって支払われる仕組みです。これにより、契約者が万が一の事態に陥ったとしても、家族がローン返済の負担を引き継ぐ必要がなくなります。

フラット35を除く住宅ローンでは団体信用生命保険への加入が住宅ローン契約時に必須となっています。

原則として団信に加入できないと住宅ローンの審査に落ちることになります。

団信に加入するためには住宅ローンの審査手続きの中で告知書で保険会社に健康状態を告知する必要があります。

健康状態に問題が無ければ良いのですが、過去に大きな病気を患っていたり、持病があると団信に加入できないことになります。これは団信が生命保険の一種であるため、保険に入る人の公平性を保つために保険金を支払う可能性が高い健康状態の人の保険は、引き受けできないからです。

一般団信で告知することになるのが以下の項目です。

- 最近3ヶ月以内に医師の治療・投薬の有無

- 過去3年以内にの手術や2週間以上の治療の有無

- 障害の有無

健康状態に問題無ければ一般団信に加入できる可能性が高いですが、通院や治療歴がある場合には一般団信に加入できず、住宅ローンを借りれないリスクがあります。

また、通院や治療歴だけではなく、健康診断で再検査や精密検査などがあったか、についても問われる事があります。再検査の指摘があったのにもかかわらず、病院に行っていなかったなんて事がないようにしましょう。

告知書は自己申告になりますが、自分の都合のいいことだけ申告するなど、嘘や隠し事をせず正確な情報を申告するようにしましょう。

ワイド団信という選択肢もある

一般団信の審査に落ちた場合でも住宅ローンを諦める必要はありません。一般団信に落ちた場合には加入審査を緩和したワイド団信という団信に申し込みを行いましょう。

ワイド団信とは、

一般の団信への加入が難しい方でも利用できるよう、加入条件を緩和した保険です。持病がある方や、健康上の不安を抱える方でも、住宅ローンを組む際に安心して加入できる選択肢として用意されています。通常の団信では断られてしまうケースでも、金利の上乗せなど一定の条件を受け入れることで加入できる点が特徴です。

例えば、高血圧・糖尿病・軽度の心疾患など、通常の団信では加入が難しいとされる健康状態でも、ワイド団信であれば申し込み可能なケースがあります。これにより、より多くの方が住宅ローンの借入れを実現しやすくなり、万一の際の備えとしても安心を得ることができます。

一般団信が無料であるのに対し、ワイド団信は年0.2%から年0.3%程度の金利上乗せが必要ですが、万が一の備え、そもそも住宅ローンを利用することのコストとしては高価なものとは言えないように思えます。

ワイド団信を取り扱う金融機関としては下記の3つの住宅ローンをぜひ検討に入れてほしいですね。

ソニー銀行の変動セレクト住宅ローン

インターネット銀行のソニー銀行の住宅ローン。電子契約に対応し、来店不要のネット完結型の住宅ローン。ワイド団信の金利上乗せが年0.20%を国内最低水準になっている点が特徴です。

auじぶん銀行の住宅ローン

一般団信に落ちると自動的にワイド団信の審査を行ってくれる。変動金利を中心として金利の低さも魅力。電子契約に対応しているため収入印紙代が不要。ワイド団信の金利上乗せは年0.30%。

ARUHIスーパーフラット

自己資金により通常のフラット35より金利が安くなるメリットがあり、通常のフラットには付帯できないワイド団信を活用することができるのが大きなメリットです。ワイド団信の金利上乗せは年0.30%。

がん疾病保障にはほぼ加入できない

引受保険会社により違いがありますが、がんになったときの保障(がんと診断されるだけで保険金が支払われる)、「がん疾病保障(3疾病や8疾病などを含む)」は満51歳、もしくは満50歳までの住宅ローン借り入れを条件としている場合が大半です。そのため、健康状態に問題がなくても、50代になった方の多くはがん保障の加入が難しくなってしまいます。

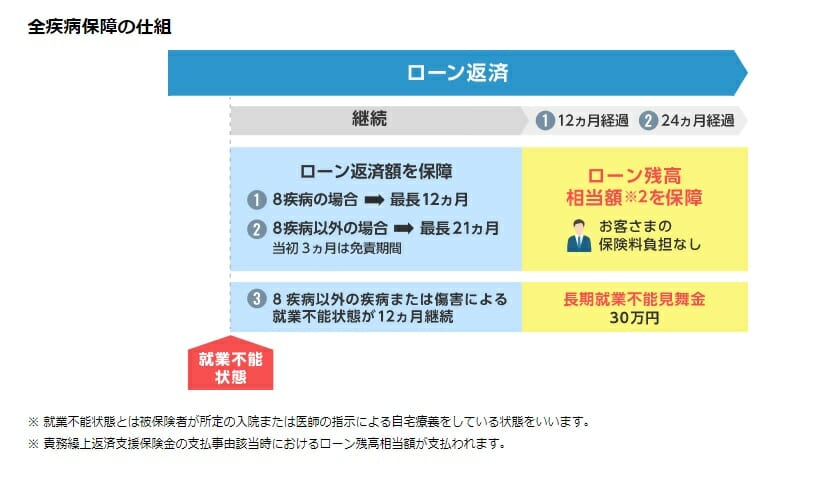

また、がん診断保障ではありませんが、50代の方で利用可能な疾病保障は全疾病保障を利用する手段もあります。(住信SBIネット銀行の住宅ローン(対面)など)

50歳、55歳だといくら借りれる?

次に50歳、55歳で住宅ローンを借りる場合の借り入れ可能額を確認してきましょう。借入限度額は年収に比例しますので、年収ごとに借入限度額をシミュレーションしていきます。

一般的な住宅ローンは満80歳までの完済が条件なので、50歳は30年、55歳は25年が借り入れ期間の上限となります。今回のシミュレーションでは80歳で完済するケースで借入限度額を確認していきます。

なお、この借り入れ可能額のシミュレーションはARUHIのフラット35で2024年11月に行ったケースで行っています。

|

|

50歳(30年ローン) |

55歳(25年ローン) |

|

300万円 |

2,073万円 |

1,802万円 |

|

400万円 |

3,225万円 |

2,803万円 |

|

500万円 |

4,032万円 |

3,504万円 |

|

600万円 |

4,838万 |

4,205万円 |

|

700万円 |

5,645万円 |

4,906万円 |

|

800万円 |

6,451万円 |

5,607万円 |

|

900万円 |

7,258万円 |

6,308万円 |

|

1,000万円 |

8,000万円 |

7,009万円 |

満80歳までローン返済を続けることを前提にすれば、比較的高額な住宅ローンを組むことも可能になります。ただし、65歳前後で定年退職を迎えたあとも、約15年間にわたって返済が続くケースが多い点には注意が必要です。

退職後は収入が減少することが一般的なため、借り入れ可能額いっぱいまで借りて本当に無理なく返済できるのか、事前にしっかり検討しておくことが重要です。特に50代からの住宅ローンを利用する場合は、将来の収入や年金も踏まえたうえで、余裕を持った返済計画をシミュレーションしておきましょう。

65歳までに完済するということであれば、上記の半分程度が借入限度額となります。(フラット35は期間15年以上のローンしか取り扱っていないので55歳の方はフラット35は使えない計算になります)

50歳、55歳の方が住宅ローンを組む場合には自己資金や何歳で住宅ローンを完済するのかという資金計画が極めて重要となります。資金計画によっては、5,000万円、4,000万円、3,000万円といった借り入れも可能といってよいでしょう。

50歳、55歳での住宅ローン借り換えの注意点

住宅ローンの「借り換え」とは、現在利用している住宅ローンを別の金融機関のローンに切り替えることで、金利の引き下げや返済条件の改善を目指す手続きのことです。

借り換えを行うことで、毎月の返済額や総返済額を抑えられるケースもあります。

ここでは、50歳・55歳で住宅ローンを借り換える際に注意すべきポイントは以下の通りです。

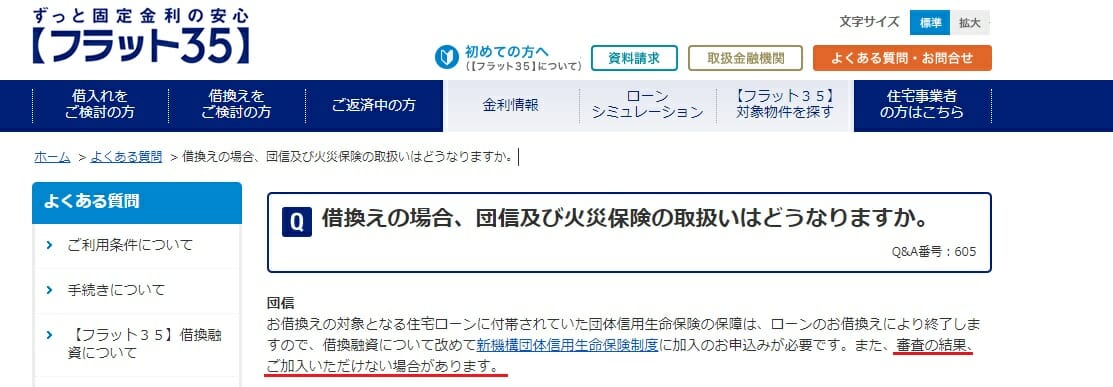

団信の再審査が必要

住宅ローンを借り換える際には、改めて団信の審査を受ける必要があります。そのため、場合によっては審査に通らず、借り換えが難しくなるケースも考えられます。

もし、一般団信での加入が難しい場合は、持病のある方なども利用しやすいワイド団信という選択肢がありますが、通常よりも金利が上乗せされる点には注意が必要です。その結果、借り換えによる金利メリットが少なくなってしまうこともあるので、事前にしっかりと確認しておくと安心です。

借り入れ期間をどうするか

住宅ローン借り換え時に借り入れ期間を短くしたり、長くしたりすることも可能ですので、完済をいつにするかという資金計画をもう一度策定したほうがよいでしょう。

金利タイプを変えるのか

住宅ローン借り換え時に選ぶ金利タイプについてもしっかりと考えましょう。

住宅ローンの金利タイプには主に固定金利型、変動金利型の2つで、特徴は以下の通りです。

固定金利・・・借入時の金利が完済まで変わらず、返済額が一定で安心感があるが、初期金利はやや高め。

変動金利・・・市場金利に応じて変動するため、金利が低い時期には有利だが、上昇リスクがある。

短期的にはネット銀行を中心に年0.30%~0.40%台の金利で各社が競争している変動金利が最も借り換えの効果を出すことができます。日銀による金融緩和が当面続く可能性が高いとはいえ、金利上昇リスクはゼロではありません。

金利が上昇することで住宅ローンの負担増加に耐えられないと考えられる場合には固定15年~20年が低金利なSBI新生銀行を検討をするのもよいでしょう。(SBI新生銀行の住宅ローンは融資事務手数料55,000円~と初期費用安価に抑えられるメリットもあります)

50歳以上におすすめの住宅ローン

50歳以上の方におすすめしたい住宅ローンを4つ紹介します。

ソニー銀行の変動セレクト住宅ローン

電子契約に対応し、来店不要のネット完結型の住宅ローン。ワイド団信の金利上乗せが年0.20%を国内最低水準になっている点が特徴。

auじぶん銀行の住宅ローン

一般団信に落ちると自動的にワイド団信の審査を行ってくれる。変動金利を中心として金利の低さも魅力。電子契約に対応しているため収入印紙代が不要。

まとめ

老後の年金生活時の家賃支出は家計に重くのしかかります。それゆえ、住宅を購入すること自体は将来の住まいの確保という意味で有意義な選択といえるでしょう。

50歳、55歳の年齢で住宅ローンを借りる際には、何歳まで働くのか、という観点が最も重要になります。80歳完済予定で目一杯の金額を借りた際に、退職金を含めても住宅ローンが返済できない場合、せっかくのマイホームを売ることになってしまうかもしれません。

また、特に55歳以降は一般的に子育てがひと段落し、貯蓄ができる時期です。その時期に住宅支出が重くなりすぎると老後の備えができず、本末転倒になりかねません。住宅購入となると「都心の駅近」などの資産価値が高い物件が気になるものですが、郊外などのリーズナブルな価格帯の物件も選択肢に含めて検討すれば、無理のない住宅購入ができることでしょう。

職業・働き方ごとの住宅ローンの解説

以下は職業や働き方ごとにおすすめの住宅ローンや注意したい住宅ローン審査のポイントを解説した記事です。合わせて参考にしてください。

今月のおすすめ特集

- ARUHI 住宅ローン(フラット35)の落とし穴・デメリット・メリットとは?

- フラット35からフラット35への借り換えシミュレーション

- 住宅ローン変動金利ランキング!変動金利を選ぶならココ!

- 住宅ローン固定金利(35年)ランキング | 実質金利で詳しく比較!

- 【最新】フラット35金利比較ランキング

- 住宅ローン借り換えランキング!おすすめの住宅ローンは?

- りそな銀行 住宅ローンのメリット・デメリットとは?

- 住信SBIネット銀行の住宅ローンの落とし穴とは?

- SBI新生銀行の住宅ローンの落とし穴やデメリットは?

- auじぶん銀行の住宅ローンの落とし穴やメリット・デメリットを徹底解説!

- イオン銀行の住宅ローンの評判・メリット・デメリットとは?

- ソニー銀行 住宅ローンの落とし穴・メリット・デメリットとは?

- ヤフーの住宅ローンのメリット・デメリット

各社住宅ローンの金利速報

サイト更新情報

- 【2026年6月最新】イオン銀行の住宅ローンのキャッシュバックキャンペーンについて

- 【2026年6月最新】SBI新生銀行の住宅ローンの請求コードを入手する方法とは?

- 【2026年6月最新】PayPay銀行の住宅ローンのキャンペーンコードについて

- 【2026年6月最新】住信SBIネット銀行の住宅ローンのキャンペーンコードとは?

- 【2026年6月最新】SBIアルヒ(ARUHI)の住宅ローンのキャンペーンコードを入手する方法とは?

- 10年後の住宅ローン金利を予想/変動金利はどうなる?【2026年6月】

- 携帯・電気・ネット・TVとセットで割引になるauじぶん銀行「住宅ローン金利優遇割」を解説

- auじぶん銀行の住宅ローンキャンペーン。キャンペーンコードは?/2026年6月

- フラット35の借り換え手数料を徹底比較【2026年6月】

- 住信SBIネット銀行の住宅ローン(WEB申込コース)と住宅ローン(対面相談コース)の違いとは?

2026.06.17

2026.06.17

2026.06.17

2026.06.17

2026.06.17

2026.06.16

2026.06.16

2026.06.16

2026.06.16

2026.06.15

住宅ローンの基礎

住宅ローンの審査特集

- auじぶん銀行の住宅ローン審査

- 住信SBIネット銀行の住宅ローン審査

- SBI新生銀行の住宅ローン審査

- PayPay銀行の住宅ローン審査

- イオン銀行の住宅ローン審査

- ソニー銀行の住宅ローン審査

- アルヒの住宅ローン(フラット35)の審査

- 審査に通りやすい銀行は?住宅ローン審査基準を比較

職業別の住宅ローン審査

- 自営業・個人事業主におすすめの住宅ローンと審査対策

- 派遣社員におすすめの住宅ローンと審査対策

- 契約社員におすすめの住宅ローンと審査対策

- 公務員におすすめ住宅ローンと審査対策

- 会社役員・経営者・社長におすすめの住宅ローンと審査対策

- アルバイト・パートの住宅ローン審査

年収別の住宅ローン審査

- 年収別の住宅ローンの審査と目安

- 年収100万円の住宅ローン審査基準

- 年収200万円の住宅ローン審査基準

- 年収300万円の住宅ローン審査基準

- 年収400万円の住宅ローン審査基準

- 年収500万円の住宅ローン審査基準

- 年収600万円の住宅ローン審査基準

- 年収700万円の住宅ローン審査基準

- 年収800万円の住宅ローン審査基準

- 年収900万円の住宅ローン審査基準

- 年収1000万円の住宅ローン審査基準

地域別おすすめ住宅ローン

取扱銀行一覧

- auじぶん銀行

- ソニー銀行

- PayPay銀行

- ヤフーの住宅ローン

- SBI新生銀行

- イオン銀行

- りそな銀行

- ARUHI(旧SBIモーゲージ)

- 住信SBIネット銀行

- 住信SBIネット銀行(フラット35)

- SBIマネープラザ

- 三菱UFJ銀行

- 三井住友銀行

- みずほ銀行

- ゆうちょ銀行

- 三井住友信託銀行

- 横浜銀行

- 千葉銀行

- 福岡銀行

- 静岡銀行

- 常陽銀行

- 七十七銀行

- 西日本シティ銀行

- 京都銀行

- 広島銀行

- 八十二銀行

- 群馬銀行

- 北陸銀行

- 中国銀行

- 十六銀行

- 足利銀行

- きらぼし銀行

- 全宅住宅ローン

- 日本住宅ローン

- 東京スター銀行

執筆・監修者

Copyright © Izit Inc. 2013 - 2025

Copyright © Izit Inc. 2013 - 202