住宅ローンのつなぎ融資とは?ソニー銀行・auじぶん銀行・住信SBIネット銀行で利用できる?

みんなの住宅ローンに掲載する情報には金融機関のPR情報が含まれます。

2024年3月14日

住宅ローンのつなぎ融資とは?ソニー銀行・auじぶん銀行・住信SBIネット銀行で利用できる?

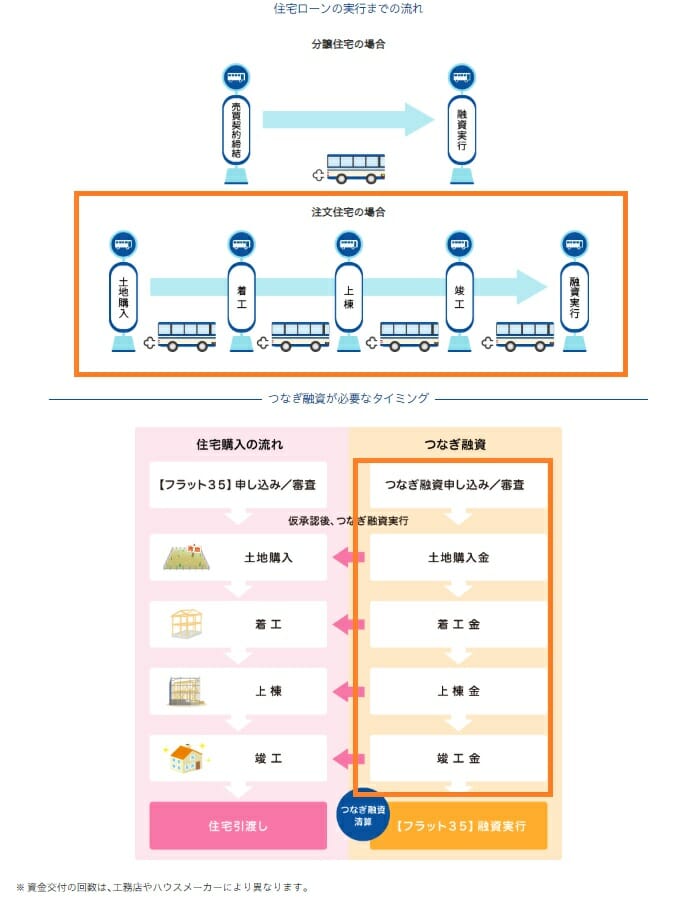

完成した物件を購入するのではなく、工務店や大工さん・ハウスメーカーに建築工事を発注して家を建てる注文住宅の場合、家を建てる土地を購入するお金や、建築業者に支払う「着手金」や「中間金」などのお金の用意の仕方を考える必要があります。

住宅ローンで借りて払えばよいと勘違いしてしまいがちですが、住宅ローンは、土地と家を担保にしてお金を借りるローンなので、家が完成していないと住宅ローンは原則として利用できません。

そのため、一般的には注文住宅が完成するまでにかかる土地の購入費用や建築費用は、「つなぎ融資(つなぎローン)」で賄うか、分割融資に対応する住宅ローンを利用して手当てすることになります。

このページでは、つなぎ融資をわかりやすく解説しつつ、つなぎ融資に対応しているおすすめの住宅ローンを紹介していきます。

目次

住宅ローンのつなぎ融資とは?

つなぎ融資とは、家を建てる土地の購入資金や注文住宅の建築費用を手当てするためのお金を借りる商品です。住宅が完成したら住宅ローンに借り換えるので、家を建て始めてから完成するまでの”つなぎ”の期間のお金を借りることができる商品なのでこのような名前になっています。

分譲住宅や建売住宅は完成した住宅を購入するので、最初から住宅ローンを利用できますが、注文住宅は家が完成するまでにお金をつなぎ融資でまかなって、家が完成したタイミングで住宅ローンに切り替える(住宅ローンでつなぎ融資を返済する)という流れでお金を手当てていくことになります。

(取扱金融機関は多くありませんが、つなぎ融資以外に「分割融資」に対応する住宅ローンを提供している銀行もあります。)

つなぎ融資は元金は完済時に一括で返済する(住宅ローンに借り換えるイメージ)ので、借り入れ中は利息だけを返していくことになります。住宅ローンとつなぎ融資は似ているような気もしますが、仕組みは全くの別物で、自社でつなぎ融資を提供している金融機関もありますが、自社では提供せずに信販会社のつなぎ融資を紹介してくれることもあります。

つなぎ融資は性格上、1年程度の融資期間となっているため、支払金利をさほど大きな金額になるものではないので、融資事務手数料を比較するのが重要になってきます。

つなぎ融資に対応している金融機関(ネット銀行)

昔から住宅ローンを提供している金融機関はつなぎ融資に対応していることが多くあります。例えば、地方銀行の営業基盤である地方の場合、首都圏よりも戸建て住宅の割合が多いですし、代々受け継いだ土地に家を建てるようなケースが多く、つなぎ融資に対応しないと利用者の期待に応えられないケースが多いという背景があるためです。

一方で、最近登場して低金利で人気を集めているネット銀行の住宅ローンは、つなぎ融資に対応していないことが大半です。ネット銀行はどこに住んでいても利用できるのがメリットですが、やはり最初は人口が多い都市部に住む人たちをターゲットに住宅ローンを開発したためです。

ネット銀行の住宅ローンも10年・20年の歴史を積み重ね、最近はつなぎ融資に対応したり、つなぎ融資を紹介してくれたりするようになっています。

具体的にネット銀行の住宅ローンでつなぎ融資に対応していたり、他社の紹介することを明記している銀行をピックアップしたので参考にしてください。

利用の流れも簡単です。まず、ソニー銀行の住宅ローンに申し込んで審査に通ったら、ソニー銀行のコールセンターなどに事情を説明して、アプラスや日本モーゲージサービスのつなぎ融資を紹介してもらうという流れです。

| つなぎ融資に対応する金融機関 | 商品名 | 備考 |

| SBI新生銀行 | つなぎ融資 | 土地購入代金のつなぎ融資にのみ利用可能 |

| SBI新生銀行 | 住宅つなぎローン(アプラスブリッジローン) | グループ企業のアプラスのつなぎ融資を利用可能 |

| ソニー銀行 | 住宅つなぎローン(アプラスブリッジローン) | SBI新生銀行グループのアプラスのつなぎ融資を利用可能 |

| auじぶん銀行 | 住宅つなぎローン(アプラスブリッジローン) | SBI新生銀行グループのアプラスのつなぎ融資を利用可能 |

| アルヒ | ARUHI フラットつなぎ | 最大4回の分割融資に対応 |

| 住信SBIネット銀行 |

土地先行プラン | 土地購入購入代金の融資にのみ利用可能(2回に分けて融資) |

| イオン銀行 | つなぎローン | 最大2回の分割融資に対応 |

※2024年3月時点の当サイトの調べではauじぶん銀行やソニー銀行が自社でつなぎ融資を提供している事実は確認できませんでした。

つなぎ融資が不要な工務店やハウスメーカーがある?

つなぎ融資を利用せずに、住宅が完成したら住宅ローンを組んでお金を払うだけで良い工務店やハウスメーカーがあれば、住宅が完成してから借りる住宅ローンの心配だけをしていればよいのですが、残念ながらそのようなサービスを提供するのは高いハードルがあります。

例えば、建築中にオーナーが亡くなった場合にどうする?とか、オーナーと当然連絡が取れなくなった時にどうする?といった場合への備えなどです。

資金的に余裕がある大企業でも、住宅建築中の金銭面のトラブル管理が煩雑で提供できないでしょうし、小さな工務店は職人に支払う賃金を用意するのが難しいくなります。もし、お金を払ってもらえない状態になったたら会の経営にも影響してきます。

家を建てる側の立場に立つと、1円もお金をもらってないのに材料を買って職人に働いてもらうことの難しさが理解できます。

つなぎ融資に対応していないネット銀行の住宅ローンを組む方法

注文住宅完成と同時にネット銀行に借り換える

注文住宅を建て始めるタイミングでは工務店やハウスメーカーから紹介されたつなぎ融資に対応している金融機関を利用します。審査が通ったら、必要な資金をつなぎ融資で対応してもらうことになります。

それと同時に、最終的に利用したいネット銀行の住宅ローンの審査も同時に進めておきます。審査に落ちてしまった場合は別の低金利のネット銀行の住宅ローンに申し込んでおきます。

審査に通過したら事情を説明しておきましょう。つなぎ融資が必要で地銀にもう申し込み済み。ただ、物件引渡しのタイミングが直後に借り換えしたいと思っていることを伝えるようにしましょう。

借り換えが成功すれば、最初に借りていた住宅ローンは完済され、実質的にネット銀行の住宅ローンをつなぎ融資で借りたような状況になります。

※手法は最初につなぎ融資に対応してくれば金融機関には黙っておいた方が良いでしょう。

※最初の住宅ローンは実質的に利用しないので金利にこだわる必要はありません。金利よりも事務手数料など最初に支払う費用をできるだけ少なくしておくことが重要です。

マイホーム・住宅ローンに関する関連リンク集

おすすめ住宅ローン一覧

今月のおすすめ特集

- ARUHI 住宅ローン(フラット35)の落とし穴・デメリット・メリットとは?

- フラット35からフラット35への借り換えシミュレーション

- 住宅ローン変動金利ランキング!変動金利を選ぶならココ!

- 住宅ローン固定金利(35年)ランキング | 実質金利で詳しく比較!

- 【最新】フラット35金利比較ランキング

- 住宅ローン借り換えランキング!おすすめの住宅ローンは?

- りそな銀行 住宅ローンのメリット・デメリットとは?

- 住信SBIネット銀行の住宅ローンの落とし穴とは?

- SBI新生銀行の住宅ローンの落とし穴やデメリットは?

- auじぶん銀行の住宅ローンの落とし穴やメリット・デメリットを徹底解説!

- イオン銀行の住宅ローンの評判・メリット・デメリットとは?

- ソニー銀行 住宅ローンの落とし穴・メリット・デメリットとは?

- ヤフーの住宅ローンのメリット・デメリット

各社住宅ローンの金利速報

サイト更新情報

- 日銀が追加利上げを決定(政策金利1.0%)、住宅ローン変動金利は引き上げへ

- イオン銀行の住宅ローン審査は厳しい?甘い?落ちたときの対策も解説

- ソニー銀行の住宅ローンはフラット35よりお得?金利・手数料・団信で比較

- 銀行が重視する住宅ローン審査の項目とは?最新調査でわかる審査基準

- 横浜銀行の住宅ローン金利推移【2026年6月最新】変動・固定金利の動向

- 住宅ローン控除(住宅借入金等特別控除)とは?控除率・借入限度額・要件をやさしく解説

- 関西みらい銀行の住宅ローンを解説!金利・団信・サポート体制にも注目

- 住信SBIネット銀行の住宅ローンはいくらまで借りられる?限度額を試算

- auじぶん銀行の火災保険「タフ・すまいの保険」補償と評判を解説

- フラット35地域連携型とは?子育て支援の金利引き下げ・条件を解説

2026.06.27

2026.06.27

2026.06.27

2026.06.27

2026.06.25

2026.06.25

2026.06.25

2026.06.24

2026.06.24

2026.06.24

住宅ローンの基礎

住宅ローンの審査特集

- auじぶん銀行の住宅ローン審査

- 住信SBIネット銀行の住宅ローン審査

- SBI新生銀行の住宅ローン審査

- PayPay銀行の住宅ローン審査

- イオン銀行の住宅ローン審査

- ソニー銀行の住宅ローン審査

- アルヒの住宅ローン(フラット35)の審査

- 審査に通りやすい銀行は?住宅ローン審査基準を比較

職業別の住宅ローン審査

- 自営業・個人事業主におすすめの住宅ローンと審査対策

- 派遣社員におすすめの住宅ローンと審査対策

- 契約社員におすすめの住宅ローンと審査対策

- 公務員におすすめ住宅ローンと審査対策

- 会社役員・経営者・社長におすすめの住宅ローンと審査対策

- アルバイト・パートの住宅ローン審査

年収別の住宅ローン審査

- 年収別の住宅ローンの審査と目安

- 年収100万円の住宅ローン審査基準

- 年収200万円の住宅ローン審査基準

- 年収300万円の住宅ローン審査基準

- 年収400万円の住宅ローン審査基準

- 年収500万円の住宅ローン審査基準

- 年収600万円の住宅ローン審査基準

- 年収700万円の住宅ローン審査基準

- 年収800万円の住宅ローン審査基準

- 年収900万円の住宅ローン審査基準

- 年収1000万円の住宅ローン審査基準

地域別おすすめ住宅ローン

取扱銀行一覧

- auじぶん銀行

- ソニー銀行

- PayPay銀行

- ヤフーの住宅ローン

- SBI新生銀行

- イオン銀行

- りそな銀行

- ARUHI(旧SBIモーゲージ)

- 住信SBIネット銀行

- 住信SBIネット銀行(フラット35)

- SBIマネープラザ

- 三菱UFJ銀行

- 三井住友銀行

- みずほ銀行

- ゆうちょ銀行

- 三井住友信託銀行

- 横浜銀行

- 千葉銀行

- 福岡銀行

- 静岡銀行

- 常陽銀行

- 七十七銀行

- 西日本シティ銀行

- 京都銀行

- 広島銀行

- 八十二銀行

- 群馬銀行

- 北陸銀行

- 中国銀行

- 十六銀行

- 足利銀行

- きらぼし銀行

- 全宅住宅ローン

- 日本住宅ローン

- 東京スター銀行

執筆・監修者

Copyright © Izit Inc. 2013 - 2025

Copyright © Izit Inc. 2013 - 202