三菱UFJ銀行の住宅ローン審査基準、審査は厳しい?/金利・期間・書類について

みんなの住宅ローンに掲載する情報には金融機関のPR情報が含まれます。

2025年2月14日

三菱UFJ銀行の住宅ローン審査基準、審査は厳しい?/金利・期間・書類について

三菱UFJ銀行は民間金融機関の住宅ローン取扱残高で、15年連続で1位を獲得している国内最大級の住宅ローンです。

ネット銀行と肩を並べる競争力がある低金利はもちろん、将来の病気などにしっかり備えることができる7大疾病保障も魅力的な住宅ローンです。住宅ローンを利用するには、利息だけでなくさまざまな諸費用がかかりますが、それらの手数料も配慮されていて利用しやすい商品性に仕上がっています。近年ではNTTドコモと提携する住宅ローンの提供を計画していたり、ネット銀行の住宅ローン並みの金利水準を実現している融資事務手数型の住宅ローンを取り扱うなど、住宅ローン利用者の獲得に向けて積極的な動きを見せています。

このページでは、三菱UFJ銀行の住宅ローン(スマート手続)の審査基準を調査・確認しながら、その審査が厳しいのか、または逆に審査が甘い部分はないのかなどを解説していきたいと思います。

これから住宅ローンを初めて利用しようとしている人も、すでに住宅ローンを利用していて借り換えを検討している人も、参考にしていただければと思います。

三菱UFJ銀行の住宅ローン審査基準について

早速ですが、三菱UFJ銀行の住宅ローン審査基準について一覧化をしてみました。なお、以下の審査基準は2025年2月14日に三菱UFJ銀行の公式サイトや商品説明を当サイトの編集部が確認したものです。

| 審査項目 | 内容 |

| 年齢 |

借入時の年齢:18歳以上70歳以内(70歳の誕生日まで) 完済時の年齢:80歳以内(80歳の誕生日まで) ※7大疾病保障、3大疾病保障を利用は満50歳まで |

| 借り入れ可能額 | 500万円以上2億円以内(10万円単位) |

| 年収 | 200万円以上 |

| 職業 | 会社員、個人事業主・自営業、会社役員、派遣社員、契約社員 |

| 勤続年数 | 3年(3年未満でもは職務経歴書などを用意することで借り入れ可能なケースも) |

| 資金用途 | 自宅の購入資金、増改築資金、借り換え資金など |

| 団信 | 団信への加入は必須。加入条件を緩和したワイド団信の取り扱いがある。 |

| 保証会社 | 原則不要 |

※上記には商品説明書や公式サイトに明示されていない項目も含まれます。参考情報として取り扱ってください。

借入限度額

三菱UFJ銀行の住宅ローンの借入限度額は2億円まです。この限度額は一般的な住宅ローンの水準です。なお、2億円・3億円のような高額住宅ローンを借り入れたい人は、以下の住宅ローンをチェックすると良いでしょう。

ソニー銀行、auじぶん銀行、SBIマネープラザは2億円、SBI新生銀行は3億円が借り入れ上限となっています。

年収

三菱UFJ銀行の住宅ローンの年収基準は200万円と言われています。商品説明書や公式サイトで明確に示されているわけではありませんので、参考値として考えてください。

この基準自体は、標準的な水準ですが、三菱UFJ銀行の住宅ローンの審査に通りやすいのは年収300万円以上と言われることもあります。年収200万円~300万円の人は、審査に落ちる可能性も十分ありますので、例えば、フラット35(ARUHI)など利用しやすい審査基準の住宅ローンへの申込も同時に検討することをおすすめします。

職業

三菱UFJ銀行の住宅ローンはアルバイト・パート、年金生活者などは利用できません。一方で、会社員、個人事業主・自営業、会社役員、派遣社員、契約社員は利用可能とされいます。

ネット銀行の住宅ローンの中には、個人事業主や親族企業の経営者の利用をお断りしているケースもありますので、働き方や雇用形態の面では、比較的幅広く受け入れていると言えます。

ただし、会社経営者、個人事業主、非正規雇用の方は、三菱UFJ銀行に限らず、民間の住宅ローンの審査には落ちやすいので、やはり、フラット35(ARUHI)など他の住宅ローンとの同時の検討をおすすめします。

資金用途

新築住宅、中古住宅の借り入れ、借り換えに利用できるのはもちろん、つなぎ融資やリフォームにも対応しています。(ただし、スマート手続の場合はつなぎ融資は利用不可)

このように、三菱UFJ銀行の住宅ローンの審査基準は一般的と言えます。言い換えれば、厳しすぎることもなく甘すぎることもない住宅ローンです。

日本で最もシェアをもつ住宅ローンということもあり、 日本の住宅ローンの標準的な商品として設計されていると言っていいでしょう。むしろ、他の銀行は三菱UFJ銀行の住宅ローンを参考にしながら商品開発を行いがちです。

三菱UFJ銀行の住宅ローン事前審査について

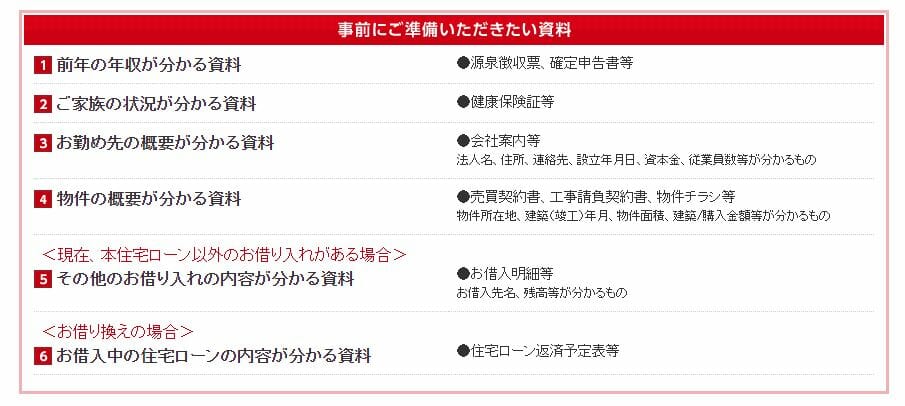

三菱UFJ銀行の住宅ローン事前審査(仮審査)は同行のホームページから24時間365日申し込みが可能です。申し込み時には下記の書類を用意して申し込むこととなります。

三菱UFJ銀行の住宅ローン正式審査について

三菱UFJ銀行の住宅ローンの正式審査について、どの程度の期間がかかるのか明記されているページや資料を発見することができませんでしたが、仮事前査の申し込み画面上には、融資実行まで来店不要で済ませる場合には、1ヵ月以上の期間が必要と記載されています。この時間軸から考えると本審査に1~2週間必要と考えるのが妥当だと思われます。

三菱UFJ銀行の住宅ローン審査書類について

| 正社員 | 契約社員・派遣社員 | 自営業・個人事業主 | 会社役員・社長 | |

|---|---|---|---|---|

| 身分証明書(免許証、パスポート、保険証など | ○ | ○ | ○ | ○ |

| 源泉徴収票 | ○ | ○ | ○ | |

| 住民税決定通知書または課税証明書等 | ○ | ○ | ○ | ○ |

| 会社の決算書3期分(勘定科目内訳明細書を含む) | ○ | |||

| 確定申告書(付表を含むすべての申告書類) | ○ | ○(確定申告をしている場合) | ||

| 納税証明書(その1、その2) | ○ | ○ | ○ | ○ |

| 物件に関する書類 | ○ | ○ | ○ | ○ |

| 借り換えに関する書類(返済予定表) | ○ | ○ | ○ | ○ |

| 預金通帳(過去6ヶ月分の返済を確認するため) | ○ | ○ | ○ | 、ある |

多くの銀行では、個人事業主や会社役員は本審査の時点で提出が必要になる書類が多いので、時間に余裕を持って審査に申し込むようにしましょう。(審査申し込み時点では書類の提出は不要です)

もし、会社役員の方で法人に関する書類を提出したくないという方はアルヒへ申込を行いましょう。フラット35では原則的に法人の書類は不要です。

三菱UFJ銀行の住宅ローン借り入れ可能額

次に三菱UFJ銀行で住宅ローンがいくらかで借りれるかという借り入れ限度額を確認してみましょう。シミュレーションは変動金利/全期間で金利引き下げ(ずーっとうれしい金利コース)での借入時の限度額となります。

あくまで計算上の限度額ですので、月々問題なく返済していけるかという視点ではない点に注意が必要です。

一般的には年収の5倍程度の借り入れが健全とされています。

| 年収 | 借り入れ可能額 |

| 200万円 | 1,400万円 |

| 300万円 | 2,100万円 |

| 400万円 | 2,800万円 |

| 500万円 | 3,500万円 |

| 600万円 | 4,210万円 |

| 700万円 | 4,910万円 |

| 800万円 | 5,610万円 |

| 900万円 | 6,310万円 |

| 1,000万円 | 7,010万円 |

三菱UFJ銀行の住宅ローン審査に落ちた場合の対策は?

三菱UFJ銀行の住宅ローン審査は特筆するほど厳しくも甘くも無いというのが当サイトの見解ですが、個人事業主・自営業、会社役員、派遣社員、契約社員の場合には厳しい結果が出ることも多いと思われます。これは三菱UFJ銀行の審査が厳しいということではなく、こうした職業の方々が住宅ローン審査に通りにくいという構造的な問題があると考えてよいでしょう。

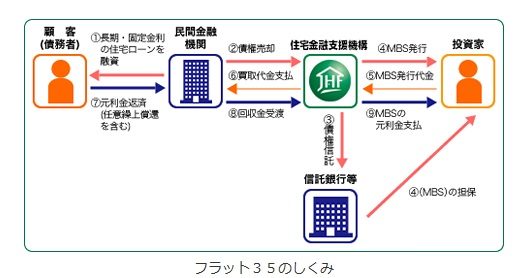

こうした方にオススメしたいのが、公的な住宅ローンであるフラット35です。フラット35は住宅金融支援機構という公的な組織が民間の金融機関と提携をし、提供する長期固定型の住宅ローンであり、安定した収入さえあれば職業は問わず融資をすることで個人事業主・自営業、会社役員、派遣社員、契約社員などの職業の方に人気の住宅ローンとなっています。

ただ残念なことに、三菱UFJ銀行では2007年にフラット35の取り扱いを終了しているため、もしフラット35を検討するならば他の金融機関を利用することとなります。

フラット35取扱い実績1位のARUHI

ARUHI(アルヒ)は、フラット35を取り扱う金融機関の中でもっとも取り扱い件数が多く何年もシェアが1位となっています。全国に多くの店舗を展開し対面でのサービスも提供しつつ、ARUHIダイレクトというWEBサービスを使うことで来店不要のネット完結型にも対応しています。

また、ARUHIの特徴として自己資金の割合により金利が割り引きされるARUHIスーパーフラットを多く取り扱っています。フラット35を検討している方は、ぜひ一度ARUHIで詳細を確認し見てください。

まとめ

今回は三菱UFJ銀行の住宅ローンについて詳しく解説しました。審査基準や借入限度額は金融機関ごとに異なるため、本サイトや各社の公式HPを参考にし、メリット・デメリットを比較しながら、自分のライフプランに合った住宅ローンを選ぶことが大切です。

三菱UFJ銀行の住宅ローン関連記事

今月のおすすめ特集

- ARUHI 住宅ローン(フラット35)の落とし穴・デメリット・メリットとは?

- 住宅ローン変動金利ランキング!変動金利を選ぶならココ!

- 住宅ローン固定金利(35年)ランキング | 実質金利で詳しく比較!

- 【最新】フラット35金利比較ランキング

- 住宅ローン借り換えランキング!おすすめの住宅ローンは?

- りそな銀行 住宅ローンのメリット・デメリットとは?

- 住信SBIネット銀行の住宅ローンの落とし穴とは?

- フラット35からフラット35への借り換えシミュレーション

- SBI新生銀行の住宅ローンの落とし穴やデメリットは?

- auじぶん銀行の住宅ローンの落とし穴やメリット・デメリットを徹底解説!

- イオン銀行の住宅ローンの評判・メリット・デメリットとは?

- ソニー銀行 住宅ローンの落とし穴・メリット・デメリットとは?

- ヤフーの住宅ローンのメリット・デメリット

各社住宅ローンの金利速報

サイト更新情報

- PayPay銀行でフラット35の取り扱いはある?【2026年最新】自社住宅ローンと申込先

- マイナス金利政策の解除で住宅ローンはどうなる?金利上昇への家計の備え

- 住宅ローン控除は0.7%へ改正済み|現行制度と2030年までの延長を解説

- 住宅ローン控除のコロナ特例はその後どうなった?現行制度をやさしく解説

- auじぶん銀行の住宅ローンは店舗で相談できる?au Style・SBIアルヒの窓口まとめ

- 年収900万円台の住宅ローン審査対策とは?

- 自営業でも借りられるおすすめの住宅ローンと審査基準とは?

- LGBTに対応した住宅ローンを一覧形式で紹介/広がる金融機関での対応

- 三菱UFJ銀行の住宅ローンのメリット・デメリットとは?

- ソニー銀行の住宅ローン審査基準は厳しい?甘い?

2026.06.14

2026.06.13

2026.06.12

2026.06.12

2026.06.12

2026.06.11

2026.06.11

2026.06.11

2026.06.11

2026.06.11

住宅ローンの基礎

住宅ローンの審査特集

- auじぶん銀行の住宅ローン審査

- 住信SBIネット銀行の住宅ローン審査

- SBI新生銀行の住宅ローン審査

- PayPay銀行の住宅ローン審査

- イオン銀行の住宅ローン審査

- ソニー銀行の住宅ローン審査

- アルヒの住宅ローン(フラット35)の審査

- 審査に通りやすい銀行は?住宅ローン審査基準を比較

職業別の住宅ローン審査

- 自営業・個人事業主におすすめの住宅ローンと審査対策

- 派遣社員におすすめの住宅ローンと審査対策

- 契約社員におすすめの住宅ローンと審査対策

- 公務員におすすめ住宅ローンと審査対策

- 会社役員・経営者・社長におすすめの住宅ローンと審査対策

- アルバイト・パートの住宅ローン審査

年収別の住宅ローン審査

- 年収別の住宅ローンの審査と目安

- 年収100万円の住宅ローン審査基準

- 年収200万円の住宅ローン審査基準

- 年収300万円の住宅ローン審査基準

- 年収400万円の住宅ローン審査基準

- 年収500万円の住宅ローン審査基準

- 年収600万円の住宅ローン審査基準

- 年収700万円の住宅ローン審査基準

- 年収800万円の住宅ローン審査基準

- 年収900万円の住宅ローン審査基準

- 年収1000万円の住宅ローン審査基準

地域別おすすめ住宅ローン

取扱銀行一覧

- auじぶん銀行

- ソニー銀行

- PayPay銀行

- ヤフーの住宅ローン

- SBI新生銀行

- イオン銀行

- りそな銀行

- ARUHI(旧SBIモーゲージ)

- 住信SBIネット銀行

- 住信SBIネット銀行(フラット35)

- SBIマネープラザ

- 三菱UFJ銀行

- 三井住友銀行

- みずほ銀行

- ゆうちょ銀行

- 三井住友信託銀行

- 横浜銀行

- 千葉銀行

- 福岡銀行

- 静岡銀行

- 常陽銀行

- 七十七銀行

- 西日本シティ銀行

- 京都銀行

- 広島銀行

- 八十二銀行

- 群馬銀行

- 北陸銀行

- 中国銀行

- 十六銀行

- 足利銀行

- きらぼし銀行

- 全宅住宅ローン

- 日本住宅ローン

- 東京スター銀行

執筆・監修者

Copyright © Izit Inc. 2013 - 2025

Copyright © Izit Inc. 2013 - 202