30歳、35歳の住宅ローン、いくら借りれる?頭金なしで問題ないか/30代の住宅ローン

みんなの住宅ローンに掲載する情報には金融機関のPR情報が含まれます。

2026年2月20日

30歳、35歳の住宅ローン、いくら借りれる?頭金なしで問題ないか/30代の住宅ローン

30代といえば、結婚や出産など、様々な生活の変化が重なる時期であり、会社の中でのポジションがあがり収入も増加傾向になる年齢でもあります。

そのため、この時期にマイホームの購入を検討する人は非常に多く、30代は住宅ローンのメインユーザとも言われています。

厚生労働省のデータによると、令和5年の平均初婚年齢は夫 31.1歳、妻 29.7歳となっており、結婚、出産などのイベントは30代前後に集中しがちということが分かります。逆に、現代においては独身世帯が増加しており、全世帯の約34%が一人暮らしとなっています。また、近年では独身女性がマイホームを購入するケースも依然と比べて増えてきており、住宅ローンの検討者層が幅広くなってきていることが特徴です。

このページでは、30代の人向けにマイホームの購入と住宅ローンの選び方に関する情報を紹介していきます。

目次

マイホーム購入の平均年齢は?

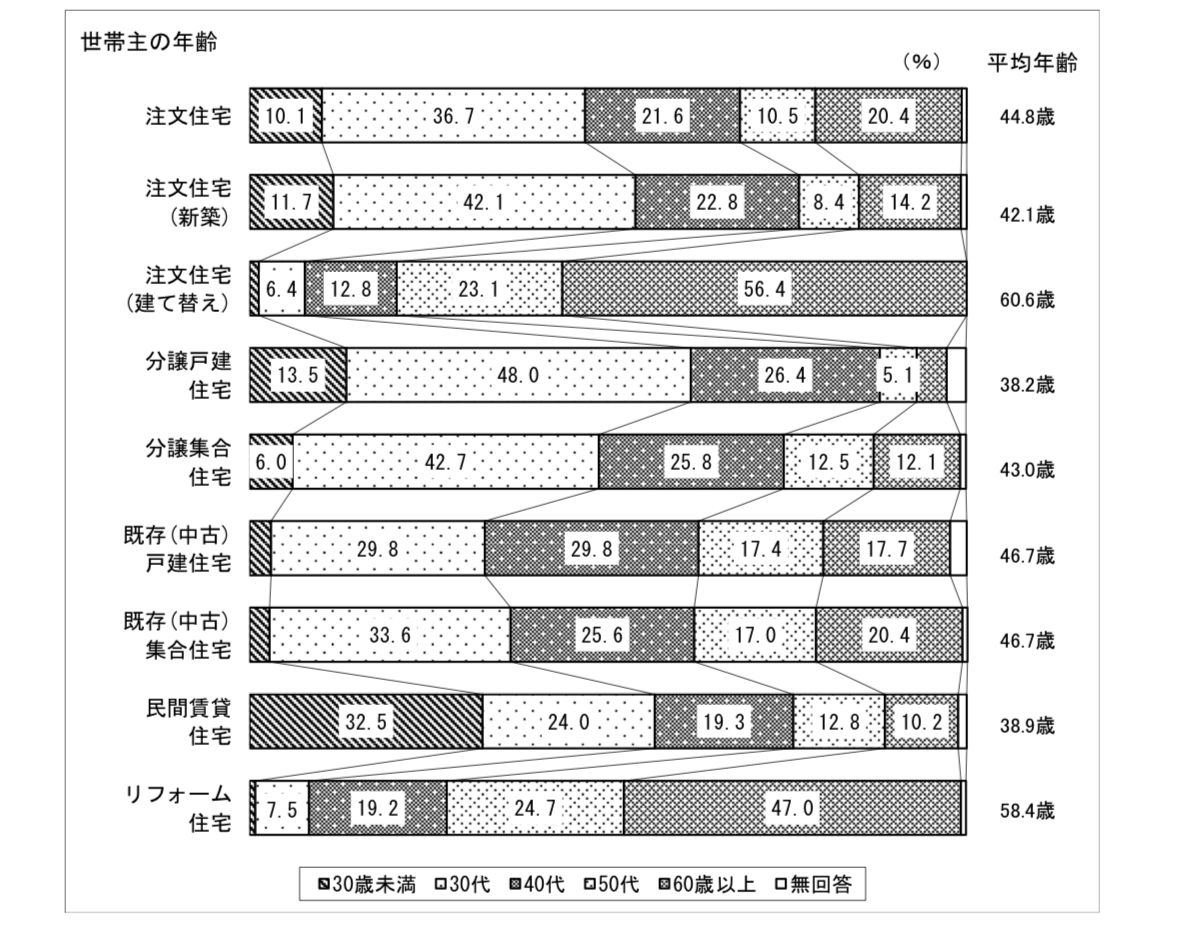

国土交通省が発表している「令和6年度住宅市場動向調査」にマイホームを初めて購入する人たちの年代について記載があります。以下の通り、新築住宅を購入する年代は30代が圧倒的に多いということがわかります。また、中古住宅は40代に選択されている傾向も顕著です。

マイホーム購入にあたり住宅ローンを利用する人がほとんどかと思いますが、年齢は住宅ローン審査の際の非常に重要な項目です。30代で比較的安定した収入がある方であれば、住宅ローン審査に通りやすい傾向にあります。

こういったことから、マイホームを30代で購入するのは一般的であり、好機でもあると言えるでしょう。

35歳で家を買うのは遅い?

平均初婚年齢が男女ともに30代前後という調査結果はありますが、一方で30代後半(35~39歳)でマイホームを検討するのは遅すぎるのでしょうか?

先ほどの調査では、さらに具体的なマイホーム購入年齢も調査しています。その調査によると、注文住宅は44.8歳、分譲戸建てが38.2歳、民間賃貸が38.9歳となっています。(前述の図の一番右を確認ください)

30代といっても、31~39歳というように10年近い幅があります。ただ、調査結果を見ると、実際にマイホームを購入する人が多いのは30代後半です。そのため、35歳で家を買うのは決して遅いどころか、むしろ早いタイミングと言えます。

もちろん、これは全国的な平均値に基づいたものなので、地域や年収、職業、ライフスタイルによって個人差があります。ただ、「35歳で家を買うのは遅いのでは」と過度に心配する必要はありません。自分や家族にとってベストなタイミングを見極めることが大切です。

30代の平均的な住宅ローン借入額は?

借入額とは、購入予定の住宅価格や頭金、返済能力などをもとに金融機関から実際に借りる金額のことです。一般的には年収の5~7倍が目安とされていますが、頭金の有無や他の借入状況、返済期間、金利によっても大きく変わります。借入額を多くすれば理想の家を購入できる反面、月々の返済負担が重くなりやすいため注意が必要です。将来の収支やライフプランを見据え、無理のない返済計画を立てることが安心してローンを利用するためのポイントです。

住宅ローンの借入額は年収と密接に関連するため、まずは30代の平均年収を確認していきましょう

30代の平均年収はいくら?

国税庁が発表している「民間給与実態統計調査」によると全国平均で男性30‐34歳の平均年収492万円、35-39歳は556万円となっています。

全国平均の平均年収であるため、東京、大阪、横浜、名古屋などはこの平均年収より高い賃金となる傾向にあります。

本ページでは30代の年収を500万円として仮定し、各種試算をしていきます。

30代の住宅ローン借入額は?

次に『30代の年収500万円』から住宅ローンの借入可能額を算出してみたいと思います。

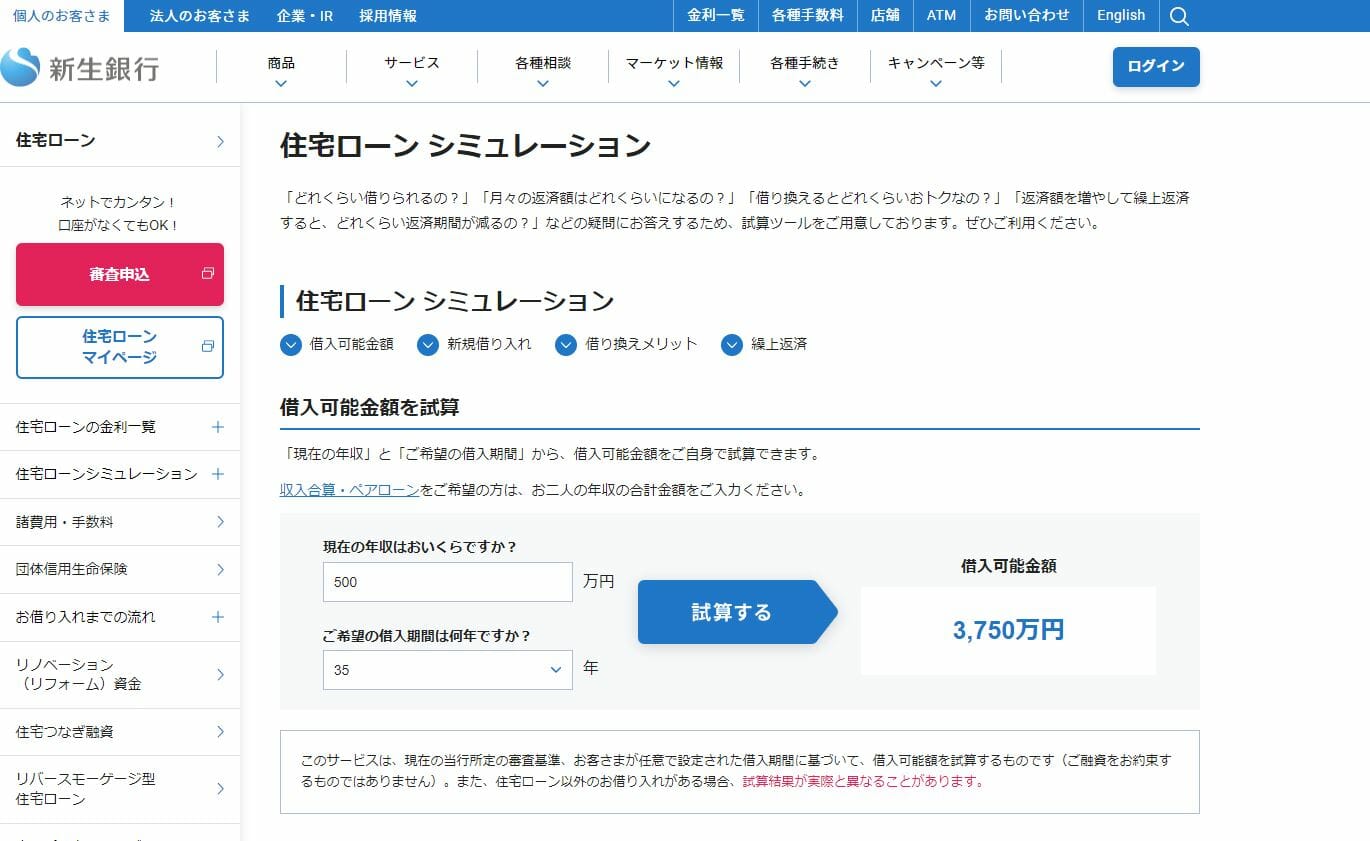

今回は住宅ローン借入可能額について、SBI新生銀行のシミュレーションツールを活用してみたいと思います。

35年返済で3,750万円の借り入れが可能と算出されました。

SBI新生銀行の変動フォーカスで借り入れをした場合の月々の返済額は96,518円となり、現状の年収から考えると少し借りすぎといってよいでしょう。

金融機関のシミュレーションツールで算出できる借入可能額と実際に返済可能となる金額には差がある点に留意して、資金計画を作る必要があります。

40代、50代になると年収は上がっていく一方で、子供の教育費などの支出も増加していきます。そのため、家計のバランスには十分注意が必要です。

年収の5~6倍程度の借り入れを上限としておくと無理のない返済となる可能性が高まると言われています。年収500万円だと3,000万円程度ということになりますね。

実際に借入れしたい金額や物件が決まっていなくても、今現在の収入から、どのくらいの住宅を購入できるのか知りたいという方は、一度住宅ローンシミュレーションを利用してみることをおすすめします。

30代の年収ごとの借入限度額

39歳での借り入れでも完済時年齢が満80歳という一般的な住宅ローン契約が可能となるので、35年ローンでの借り入れ限度額を紹介したいと思います。

| 借入可能額 | |

| 300万円 | 1,290万円 |

| 400万円 | 3,000万円 |

| 500万円 | 3,750万円 |

| 600万円 | 4,500万円 |

| 700万円 | 5,250万円 |

| 800万円 | 6,000万円 |

頭金なしでのマイホーム購入は無謀か?

次に頭金なしでのマイホーム購入が無謀なのか考えていきたいと思います。

こちらも頭金(自己資金)に関する調査があるので引用したいと思います。住宅金融支援機構が発表している「住宅ローン利用者の実態調査」によると物件金額に対して、100%以上の融資を受けている方が全体の10%程度いることがわかります。これは住宅ローン融資事務手数料や不動産仲介手数料も住宅ローンとして借り入れできるのが一般化しており、必ずしも頭金がないとマイホームを購入できない状況ではないことを表しています。(メガバンクはもちろん、auじぶん銀行やソニー銀行などのネット銀行も同様です)

ただし、住宅ローンには物件の手付金や手数料など、住宅ローンに含むことができない費用があり、自己資金で準備する必要があります。そのため、何かしらの資金繰りがないとマイホームを購入することが難しい状況に変わりはありません。頭金なしでの住宅ローンは、無理のない返済計画を立てることが重要になってきます。

30代におすすめの住宅ローン3選

auじぶん銀行の住宅ローン

auじぶん銀行は、大手通信会社とメガバンクの出資によって設立されたネット銀行です。

住宅ローンの金利は金融業界でトップクラスの低さであり、無償で付けられる団体信用生命保険(団信)にも定評があります。

各種メディアの住宅ローンランキングでも、低金利と高い人気により、常に上位にランクインしています。

ソニー銀行の変動セレクト住宅ローン

インターネット銀行のソニー銀行の住宅ローン。電子契約に対応し、来店不要のネット完結型の住宅ローン。がん50%保障が無料で付帯。

ソニー銀行のがん団信50の特徴は、「保障料無料」、「”がんと診断されたら”というハードルの低い保険金支払い条件」。”入院”などではなく、”診断されること”が条件の疾病保障が費用負担なく付帯する点です。ソニー銀行ではがん団信100やワイド団信などの借り手が安心できる疾病保障を非常に魅力的な水準の保険料で提供していることにも注目です。

住信SBIネット銀行の住宅ローン(対面)

累計の住宅ローン実行額で8兆円を超えるネット銀行の住宅ローン。ポイントは「店舗で相談できるネット銀行の住宅ローン」だということ。

ライバルのauじぶん銀行や楽天銀行のようなネット銀行ではなかなか実現しにくい”店舗での相談サービス”を提供しながら、住信SBIネット銀行独自の「全疾病保障(所定の就業不能状態になった時に住宅ローン残高がゼロになる保険)」が無料で付帯、さらに2021年10月からは40歳未満方向けに3大疾病を無料で付帯するサービスも開始。これら疾病保障を利用した場合でも、金利上乗せはありません。住宅ローン(対面)は住宅ローンは、店舗で相談したい人・変動金利での借り入れ・借り換えを検討している人に候補に入れてほしい住宅ローンの1つです。

まとめ

本記事では、30代で住宅ローンを検討する際のポイントやオススメの住宅ローンについて詳しく解説しました。ライフステージや収入に合ったローンを選ぶことが、将来の安心につながります。ぜひこの記事を参考に、自分に最適な住宅ローンを見つけてください。

今月のおすすめ特集

- ARUHI 住宅ローン(フラット35)の落とし穴・デメリット・メリットとは?

- フラット35からフラット35への借り換えシミュレーション

- 住宅ローン変動金利ランキング!変動金利を選ぶならココ!

- 住宅ローン固定金利(35年)ランキング | 実質金利で詳しく比較!

- 【最新】フラット35金利比較ランキング

- 住宅ローン借り換えランキング!おすすめの住宅ローンは?

- りそな銀行 住宅ローンのメリット・デメリットとは?

- 住信SBIネット銀行の住宅ローンの落とし穴とは?

- SBI新生銀行の住宅ローンの落とし穴やデメリットは?

- auじぶん銀行の住宅ローンの落とし穴やメリット・デメリットを徹底解説!

- イオン銀行の住宅ローンの評判・メリット・デメリットとは?

- ソニー銀行 住宅ローンの落とし穴・メリット・デメリットとは?

- ヤフーの住宅ローンのメリット・デメリット

各社住宅ローンの金利速報

サイト更新情報

- 日銀が追加利上げを決定(政策金利1.0%)、住宅ローン変動金利は引き上げへ

- イオン銀行の住宅ローン審査は厳しい?甘い?落ちたときの対策も解説

- ソニー銀行の住宅ローンはフラット35よりお得?金利・手数料・団信で比較

- 銀行が重視する住宅ローン審査の項目とは?最新調査でわかる審査基準

- 横浜銀行の住宅ローン金利推移【2026年6月最新】変動・固定金利の動向

- 住宅ローン控除(住宅借入金等特別控除)とは?控除率・借入限度額・要件をやさしく解説

- 関西みらい銀行の住宅ローンを解説!金利・団信・サポート体制にも注目

- 住信SBIネット銀行の住宅ローンはいくらまで借りられる?限度額を試算

- auじぶん銀行の火災保険「タフ・すまいの保険」補償と評判を解説

- フラット35地域連携型とは?子育て支援の金利引き下げ・条件を解説

2026.06.27

2026.06.27

2026.06.27

2026.06.27

2026.06.25

2026.06.25

2026.06.25

2026.06.24

2026.06.24

2026.06.24

住宅ローンの基礎

住宅ローンの審査特集

- auじぶん銀行の住宅ローン審査

- 住信SBIネット銀行の住宅ローン審査

- SBI新生銀行の住宅ローン審査

- PayPay銀行の住宅ローン審査

- イオン銀行の住宅ローン審査

- ソニー銀行の住宅ローン審査

- アルヒの住宅ローン(フラット35)の審査

- 審査に通りやすい銀行は?住宅ローン審査基準を比較

職業別の住宅ローン審査

- 自営業・個人事業主におすすめの住宅ローンと審査対策

- 派遣社員におすすめの住宅ローンと審査対策

- 契約社員におすすめの住宅ローンと審査対策

- 公務員におすすめ住宅ローンと審査対策

- 会社役員・経営者・社長におすすめの住宅ローンと審査対策

- アルバイト・パートの住宅ローン審査

年収別の住宅ローン審査

- 年収別の住宅ローンの審査と目安

- 年収100万円の住宅ローン審査基準

- 年収200万円の住宅ローン審査基準

- 年収300万円の住宅ローン審査基準

- 年収400万円の住宅ローン審査基準

- 年収500万円の住宅ローン審査基準

- 年収600万円の住宅ローン審査基準

- 年収700万円の住宅ローン審査基準

- 年収800万円の住宅ローン審査基準

- 年収900万円の住宅ローン審査基準

- 年収1000万円の住宅ローン審査基準

地域別おすすめ住宅ローン

取扱銀行一覧

- auじぶん銀行

- ソニー銀行

- PayPay銀行

- ヤフーの住宅ローン

- SBI新生銀行

- イオン銀行

- りそな銀行

- ARUHI(旧SBIモーゲージ)

- 住信SBIネット銀行

- 住信SBIネット銀行(フラット35)

- SBIマネープラザ

- 三菱UFJ銀行

- 三井住友銀行

- みずほ銀行

- ゆうちょ銀行

- 三井住友信託銀行

- 横浜銀行

- 千葉銀行

- 福岡銀行

- 静岡銀行

- 常陽銀行

- 七十七銀行

- 西日本シティ銀行

- 京都銀行

- 広島銀行

- 八十二銀行

- 群馬銀行

- 北陸銀行

- 中国銀行

- 十六銀行

- 足利銀行

- きらぼし銀行

- 全宅住宅ローン

- 日本住宅ローン

- 東京スター銀行

執筆・監修者

Copyright © Izit Inc. 2013 - 2025

Copyright © Izit Inc. 2013 - 202