みんなの住宅ローンに掲載する情報には金融機関のPR情報が含まれます。

- PayPay銀行

PayPay銀行の住宅ローン

- 日本初のネット専業銀行としての実績と安心の経営基盤

- 業界トップレベルの低金利(変動金利・全期間引下げ型)

- 保証料・一般団信保険料・一部繰上返済手数料が無料

- 一般団信は金利上乗せ0円。がん50%・がん100%保障団信やワイド団信も選べる

- ネット完結&電子契約を実現。電子契約で収入印紙も不要

- 借入期間は最長50年(35年超は年0.1%の上乗せ)

- 自営業・個人事業主・同族企業にお勤めの方は利用できません(要注意)

PayPay銀行の概要

PayPay銀行は2000年にジャパンネット銀行として創業した、国内でも最も歴史のあるネット専業銀行です。2006年には旧ヤフーの出資を受け入れ、ヤフオクなど旧ヤフーとの連携を実現してきました。

PayPay銀行では、普通預金、円定期預金、外貨預金、外貨定期預金、FX、投資信託、デビットカード、公営ギャンブル(宝くじ、公営競技、BIG・TOTO)の取り扱いを行っています。ローン関連商品にも力を入れており、住宅ローンのほかカードローンを取り扱っています。

PayPay銀行の住宅ローンの概要

PayPay銀行が2019年7月にサービスを開始した住宅ローンです。新たな形態の銀行としては、2015年にauじぶん銀行が住宅ローンサービスに参入して以来の新規参入となりました。

個人事業主・会社経営者など、比較的貸し倒れリスクの高い方を融資対象から外すことで住宅ローン金利を徹底的に引き下げる手法で、競争が激化していた住宅ローン市場に参入しました。変動金利(全期間引下げ型)は業界最低水準とされ、ネット専業銀行ならではの来店不要・ネット完結、電子契約もしっかりと実現しています。

借入期間は最長50年(借入期間が35年を超える場合は年0.1%の上乗せが発生)、借入金額は最大2億円までで、共働きのご夫婦などはペアローンや収入合算も利用できます。(※2026年6月時点。返済方法は元利均等返済のみで、元金均等返済には対応していません。最新の商品内容は公式サイトでご確認ください。)

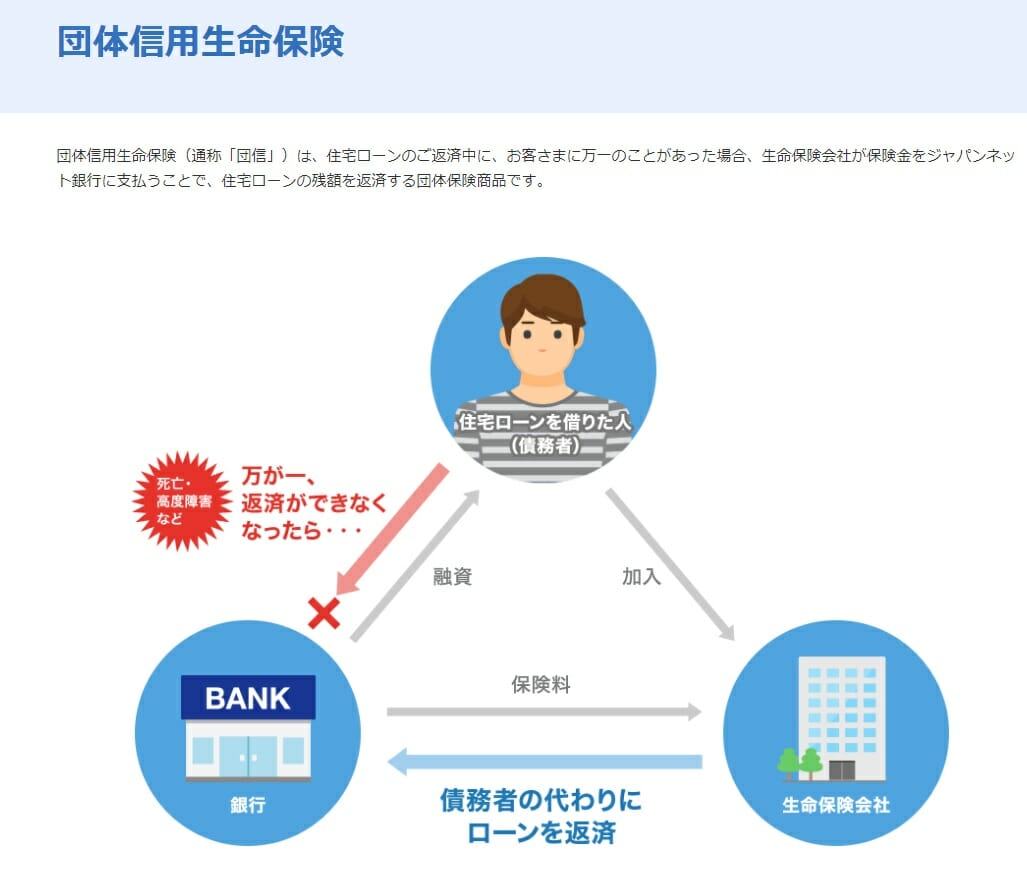

PayPay銀行の団信(団体信用生命保険)と家族の備え

住宅ローンは、ご家庭にとって長いお付き合いになる大きな借り入れです。万一のときにご家族の暮らしを守る団信(団体信用生命保険)は、金利の数字と同じくらい大切なポイントです。

PayPay銀行では、2021年7月に団信の上乗せ金利を引き下げる改定を行ったのち、現在は次のような団信プランを選べます。一般団信は金利の上乗せ0円(満65歳未満)で付帯し、ご家族の状況に合わせて、がんに備える保障や健康に不安がある方向けの保障を追加できます。

PayPay銀行の住宅ローンの疾病保障(団信)

PayPay銀行の住宅ローンはただ金利が低いだけではありません。「一般団信」に加え「がん50%保障団信」が金利上乗せ無しの無料で利用することができます。

一般団信の保険料を銀行が負担するのは一般的ですが、「がんに対する先進医療特約」や、がんと診断された時に住宅ローンの残高が半分になる「がん50%保障団信」が無料で付いてくる住宅ローンはまだ少なく、PayPay銀行の住宅ローンは間違いなく魅力的な住宅ローンの1つです。

また、さらに充実した保障を付帯したい場合、例えば、がん100%保障であれば0.1%の上乗せで利用することができます。

注意点は一般団信以外の疾病保障付きの団信は50歳を超えた場合は利用できないという点です。

また、ワイド団信にも対応していますので、健康状態に不安を抱えている人も利用しやすい住宅ローンになっています。

| 団信プラン | 上乗せ金利(年) | 主な保障内容 |

|---|---|---|

| 一般団信 | 0円(満65歳未満) | 死亡・所定の高度障害状態のときに住宅ローン残高を保障 |

| がん50%保障団信 | +0.10%(満51歳未満) | がんと診断確定されたとき、住宅ローン残高の50%を保障 |

| がん100%保障団信 | +0.15%(満51歳未満) | がんと診断確定されたとき、住宅ローン残高の100%を保障 |

| ワイド団信 | +0.30% | 健康に不安がある方向け(保障内容は一般団信と同一) |

※2026年6月時点。がん50%保障団信の上乗せ金利は2026年6月1日のお借入分から改定されています(従来は上乗せなし/+0.05%でした)。また、全疾病・自然災害・失業保障などをカバーする「超サポ団信」のプランも用意されています。最新の団信プラン・上乗せ金利・加入条件はPayPay銀行公式サイトでご確認ください。

PayPay銀行の住宅ローンの諸費用は?

PayPay銀行の住宅ローンは、保証料・一般団信保険料・収入印紙(電子契約時)・一部繰上返済手数料などの諸費用が無料です。家計の負担が読みやすく、繰上返済もしやすいのは、子育てや教育費と両立しながら返していくご家庭にとって心強いポイントです。

一方で、事務手数料として借入金額の2.20%(税込)が必要です。3,000万円の住宅ローン契約であれば660,000円(税込)となります。この諸費用も住宅ローンに組み込んで借りることが可能です。

※PayPay銀行の住宅ローンは正社員・契約社員が利用可能で、個人事業主・自営業、同族企業に勤める方は利用できません。また、市街化調整区域・非線引き区域の物件は借入不可となっています。最新の利用条件は公式サイトでご確認ください。

よくある質問(FAQ)

Q. 自営業や個人事業主でも借りられますか?

A. PayPay銀行の住宅ローンは正社員・契約社員が対象で、自営業・個人事業主・同族企業にお勤めの方は利用できません。自営業の方は、収入の安定性に左右されにくいフラット35など、別の選択肢もあわせて検討すると安心です。

Q. 共働き夫婦でペアローンや収入合算はできますか?

A. ペアローン・収入合算ともに利用できます。世帯の収入を合算すると借入可能額は増えますが、教育費やライフイベントも見据え、手取りに対して無理のない返済比率に収めることが大切です。

Q. がん保障団信はつけたほうがよいですか?

A. 上乗せ金利と保障のバランスはご家庭の状況によります。小さなお子さまがいて収入の柱がご夫婦どちらかに偏っているご家庭ほど、がん保障や全疾病保障の安心感は大きくなります。月々の上乗せ負担の目安をシミュレーションで確認したうえで、必要な保障を選びましょう。

Q. 借入期間は最長何年ですか?

A. 最長50年です。返済期間を長くすると毎月の返済額は抑えられますが、総返済額は増え、完済年齢も上がります。退職時期やお子さまの独立時期を見据えて、無理のない期間設定を心がけましょう(35年を超える場合は年0.1%の上乗せが発生します)。

PayPay銀行の住宅ローン金利推移

| 変動金利/新規借り入れ (全期間引下型) | 変動金利/借り換え (全期間引下型) | 10年固定金利 (当初期間引下型) | 35年固定金利 (当初期間引下型) |

|

|---|---|---|---|---|

| 2026年6月 | 0.980% | 0.980% | 2.790% | 3.680% |

| 2025年3月 | 0.530% | 0.499% | 1.560% | 2.430% |

| 2025年2月 | 0.420% | 0.390% | 1.365% | 2.335% |

| 2025年1月 | 0.420% | 0.390% | 1.245% | 2.215% |

| 2024年12月 | 0.420% | 0.390% | 1.205% | 2.205% |

| 2024年11月 | 0.465% | 0.499% | 1.165% | 2.155% |

| 2024年10月 | 0.465% | 0.499% | 1.115% | 2.085% |

| 2024年9月 | 0.270% | 0.290% | 1.075% | 2.025% |

| 2024年8月 | 0.270% | 0.290% | 1.195% | 2.165% |

| 2024年7月 | 0.270% | 0.290% | 1.165% | 2.105% |

| 2024年6月 | 0.315% | 0.349% | 1.215% | 2.185% |

| 2024年5月 | 0.315% | 0.349% | 1.155% | 2.115% |

| 2024年4月 | 0.315% | 0.349% | 1.085% | 2.025% |

| 2024年3月 | 0.250% | 0.290% | 1.145% | 2.085% |

| 2024年2月 | 0.250% | 0.290% | 1.145% | 2.085% |

| 2024年1月 | 0.250% | 0.290% | 1.065% | 2.005% |

| 2023年12月 | 0.250% | 0.290% | 1.365% | 2.305% |

| 2023年11月 | 0.315% | 0.349% | 1.345% | 2.335% |

| 2023年10月 | 0.380% | 0.349% | 1.280% | 2.400% |

| 2023年9月 | 0.380% | 0.290% | 1.230% | 2.400% |

| 2023年8月 | 0.319% | 0.290% | 1.000% | 2.090% |

| 2023年7月 | 0.319% | 0.290% | 0.950% | 2.010% |

| 2023年6月 | 0.380% | 0.349% | 0.950% | 2.030% |

| 2023年5月 | 0.380% | 0.349% | 1.040% | 2.130% |

| 2023年4月 | 0.380% | 0.349% | 0.980% | 2.110% |

| 2023年3月 | 0.349% | 0.349% | 1.210% | 2.280% |

| 2023年2月 | 0.349% | 0.330% | 1.190% | 2.310% |

| 2023年1月 | 0.349% | 0.330% | 1.050% | 2.240% |

| 2022年12月 | 0.349% | 0.330% | 0.960% | 2.140% |

| 2022年11月 | 0.380% | 0.349% | 0.990% | 2.170% |

| 2022年10月 | 0.380% | 0.349% | 0.890% | 1.970% |

| 2022年9月 | 0.380% | 0.780% | 1.870% | |

| 2022年8月 | 0.380% | 0.860% | 1.990% | |

| 2022年7月 | 0.380% | 0.820% | 1.850% | |

| 2022年6月 | 0.380% | 0.830% | 1.850% | |

| 2022年5月 | 0.380% | 0.830% | 1.850% | |

| 2022年4月 | 0.380% | 0.690% | 1.550% | |

| 2022年3月 | 0.380% | 0.690% | 1.560% | |

| 2022年2月 | 0.380% | 0.565% | 1.540% | |

| 2022年1月 | 0.380% | 0.560% | 1.440% | |

| 2021年12月 | 0.380% | 0.560% | 1.440% | |

| 2021年11月 | 0.380% | 0.560% | 1.440% | |

| 2021年10月 | 0.380% | 0.499% | 1.360% | |

| 2021年9月 | 0.380% | 0.499% | 1.280% | |

| 2021年8月 | 0.380% | 0.499% | 1.270% | |

| 2021年7月 | 0.380% | 0.499% | 1.340% | |

| 2021年6月 | 0.380% | 0.499% | 1.400% | |

| 2021年5月 | 0.380% | 0.499% | 1.400% | |

| 2021年4月 | 0.380% | 0.599% | 1.550% | |

| 2021年3月 | 0.380% | 0.499% | 1.440% | |

| 2021年2月 | 0.380% | 0.499% | 1.390% | |

| 2021年1月 | 0.380% | 0.499% | 1.390% | |

| 2020年12月 | 0.380% | 0.530% | 1.460% | |

| 2020年11月 | 0.380% | 0.530% | 1.460% | |

| 2020年10月 | 0.380% | 0.545% | 1.450% | |

| 2020年9月 | 0.380% | 0.545% | 1.450% | |

| 2020年8月 | 0.380% | 0.620% | 1.450% | |

| 2020年7月 | 0.380% | 0.620% | 1.450% | |

| 2020年6月 | 0.399% | 0.620% | 1.450% | |

| 2020年5月 | 0.399% | 0.620% | 1.450% | |

| 2020年4月 | 0.399% | 0.620% | 1.450% | |

| 2020年3月 | 0.399% | 0.620% | 1.450% | |

| 2020年2月 | 0.399% | 0.620% | 1.450% | |

| 2020年1月 | 0.399% | 0.620% | 1.450% | |

| 2019年12月 | 0.415% | 0.580% | 1.450% | |

| 2019年11月 | 0.415% | 0.580% | 1.450% | |

| 2019年10月 | 0.415% | 0.580% | 1.450% | |

| 2019年9月 | 0.415% | 0.580% | 1.450% | |

| 2019年8月 | 0.415% | 0.580% | 1.450% | |

| 2019年7月 | 0.415% | 0.580% | 1.450% |

PayPay銀行の住宅ローンの利用者評価・口コミ・レビュー

年代:40代・性別:男性・職業:公務員

とても冷たい。顧客の話を聞きません。借り換えを検討して事前審査を申し込んだところ、翌日には通り、2日ぐらい過ぎたら、本申請の催促の電話が来ました。電話では「分からないことがあったら相談してください」と言ってました。

うちの場合、少し土地の使用状況が複雑だったので、審査が通るような体制を整えようかと思い、まずはメールで相談したところ、回答は「それでは融資できない。詳細な質問はするな。これで審査は終わりにさせてもらう。」で、銀行側から一方的に切られました。

面倒な相談より、簡単な案件で金儲けしたいんでしょうけど、そんな銀行では、何かあった時にも簡単に切り捨てられそうです。私はお勧めしません。

今月のおすすめ特集

- ヤフーの住宅ローンは終了|PayPay銀行の住宅ローンの選び方【2026年】

- ARUHI 住宅ローン(フラット35)の落とし穴・デメリット・メリットとは?

- フラット35からフラット35への借り換えシミュレーション

- 住宅ローン変動金利ランキング!変動金利を選ぶならココ!

- 住宅ローン固定金利(35年)ランキング | 実質金利で詳しく比較!

- 【最新】フラット35金利比較ランキング

- 住宅ローン借り換えランキング!おすすめの住宅ローンは?

- りそな銀行 住宅ローンのメリット・デメリットとは?

- 住信SBIネット銀行の住宅ローンの落とし穴とは?

- SBI新生銀行の住宅ローンの落とし穴やデメリットは?

- auじぶん銀行の住宅ローンの落とし穴やメリット・デメリットを徹底解説!

- イオン銀行の住宅ローンの評判・メリット・デメリットとは?

- ソニー銀行 住宅ローンの落とし穴・メリット・デメリットとは?

各社住宅ローンの金利速報

サイト更新情報

- 自然災害債務整理ガイドラインとは|被災で住宅ローン返済が困難な方へ

- 住信SBIネット銀行のフラット35の特徴|保証型の受付停止と買取型を解説

- みずほ銀行のネット完結型住宅ローン|金利・団信・審査を解説

- 住信SBIネット銀行の住宅ローン審査は厳しい?甘い?基準を解説

- ソニー銀行と住信SBIネット銀行の住宅ローン徹底比較|選ぶならどっち?

- 住信SBIネット銀行のスゴ団信を解説|保障内容・上乗せ金利・注意点

- 住宅ローンのつなぎ融資とは?対応する銀行と注文住宅での使い方

- ヤフーの住宅ローンは終了|PayPay銀行の住宅ローンに一本化

- PayPay銀行の住宅ローンはつなぎ融資に対応している?注文住宅での使い方

- PayPay銀行の住宅ローンの特徴・金利・手数料・メリットは?【2026年】

2026.06.30

2026.06.30

2026.06.30

2026.06.30

2026.06.30

2026.06.29

2026.06.29

2026.06.29

2026.06.29

2026.06.28

住宅ローンの基礎

住宅ローンの審査特集

- auじぶん銀行の住宅ローン審査

- 住信SBIネット銀行の住宅ローン審査

- SBI新生銀行の住宅ローン審査

- PayPay銀行の住宅ローン審査

- イオン銀行の住宅ローン審査

- ソニー銀行の住宅ローン審査

- アルヒの住宅ローン(フラット35)の審査

- 審査に通りやすい銀行は?住宅ローン審査基準を比較

職業別の住宅ローン審査

- 自営業・個人事業主におすすめの住宅ローンと審査対策

- 派遣社員におすすめの住宅ローンと審査対策

- 契約社員におすすめの住宅ローンと審査対策

- 公務員におすすめ住宅ローンと審査対策

- 会社役員・経営者・社長におすすめの住宅ローンと審査対策

- アルバイト・パートの住宅ローン審査

年収別の住宅ローン審査

- 年収別の住宅ローンの審査と目安

- 年収100万円の住宅ローン審査基準

- 年収200万円の住宅ローン審査基準

- 年収300万円の住宅ローン審査基準

- 年収400万円の住宅ローン審査基準

- 年収500万円の住宅ローン審査基準

- 年収600万円の住宅ローン審査基準

- 年収700万円の住宅ローン審査基準

- 年収800万円の住宅ローン審査基準

- 年収900万円の住宅ローン審査基準

- 年収1000万円の住宅ローン審査基準

地域別おすすめ住宅ローン

取扱銀行一覧

- auじぶん銀行

- ソニー銀行

- PayPay銀行

- ヤフーの住宅ローン

- SBI新生銀行

- イオン銀行

- りそな銀行

- ARUHI(旧SBIモーゲージ)

- 住信SBIネット銀行

- 住信SBIネット銀行(フラット35)

- SBIマネープラザ

- 三菱UFJ銀行

- 三井住友銀行

- みずほ銀行

- ゆうちょ銀行

- 三井住友信託銀行

- 横浜銀行

- 千葉銀行

- 福岡銀行

- 静岡銀行

- 常陽銀行

- 七十七銀行

- 西日本シティ銀行

- 京都銀行

- 広島銀行

- 八十二銀行

- 群馬銀行

- 北陸銀行

- 中国銀行

- 十六銀行

- 足利銀行

- きらぼし銀行

- 全宅住宅ローン

- 日本住宅ローン

- 東京スター銀行

執筆・監修者

Copyright © Izit Inc. 2013 - 2025

Copyright © Izit Inc. 2013 - 202