銀行が重視する住宅ローン審査の項目とは?最新調査でわかる審査基準

みんなの住宅ローンに掲載する情報には金融機関のPR情報が含まれます。

2026年6月27日

銀行が重視する住宅ローン審査の項目とは?最新調査でわかる審査基準

住宅ローンの審査では「どこを見られているのか」が気になりますよね。フラット35を提供している住宅金融支援機構は、毎年度住宅ローン貸出動向調査を実施し、「重視度が増している審査項目」「審査内容や基準の変化」「審査にかかる日数」などを金融機関に尋ねています。

一般の利用者向けの調査ではありませんが、各金融機関が住宅ローン審査でどこを見ているかが詳しくわかる、信頼できる一次資料です。このページでは、その調査結果をもとに、銀行が重視している審査項目を、これから家を買うご家族の目線でわかりやすく整理していきます。

【最新】2024年度の調査でわかった住宅ローン審査の傾向

住宅金融支援機構が2025年2月に公表した「2024年度 住宅ローン貸出動向調査」(回答301機関)では、住宅ローン審査の最近の傾向が次のように示されています(2026年6月時点で公表されている最新版です)。

- 新規の住宅ローンに「積極的」と回答した金融機関は71.8%と引き続き7割超。住宅ローンを有力な貸出先とみる姿勢は変わっていません。

- 外部環境の変化で審査内容・基準に変化があったかという問いには、約9割が「変化はない」と回答。審査基準が急に厳しくなっているわけではありません。

- 重視度が増している審査項目は「返済負担率」が最も多く、次いで「職種・勤務先・雇用形態」「借入比率」の順。やはり「無理なく返し続けられるか(返済力)」が審査の中心です。

- 日銀の金融政策変更を受け、変動金利についての金利見直しの照会が1年前より「増えている」とする金融機関が53.2%にのぼりました。金利のある時代に入り、返済計画への関心が高まっています。

- 返済期間が35年超の住宅ローンの利用が増加。毎月の返済額を抑える動きが広がっています。

重視される項目の顔ぶれは数年前から大きく変わっていません。以下では、調査結果の詳しい中身を順に見ていきましょう。

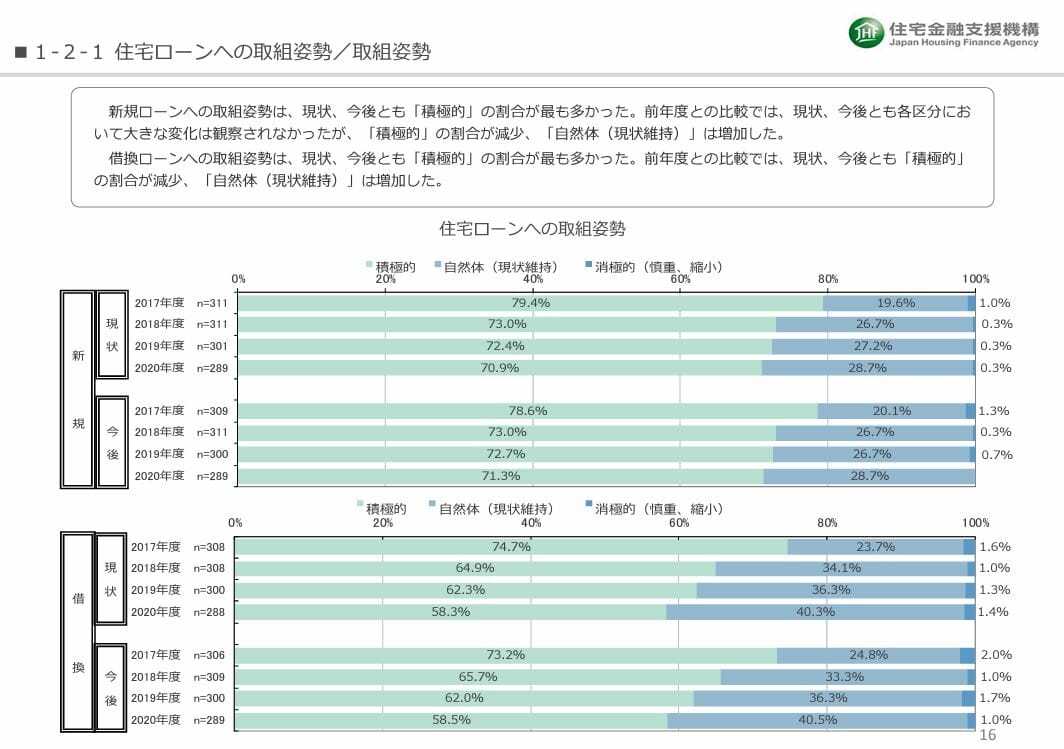

金融機関の住宅ローン融資に対する姿勢について

まず住宅ローンへの取り組み姿勢ですが、調査では7割を超える金融機関が住宅ローンの貸し出しに積極的と回答しています。

企業向け融資が伸び悩むなか、金融機関が住宅ローンを有力な資金の貸し出し先とみなす方向性に変わりはありません。一方で、かつてのマイナス金利政策で住宅ローンの収益性が低下していた時期もあり、すべての金融機関が同じ熱量で住宅ローンを獲得しているわけではない点には注意が必要です。

また、住宅ローンの借り換えを積極的に展開しようとする金融機関が一時期減少した点も印象的でした。低金利期の借り換えブームでひととおりの借り換えが進んだことを意味している可能性もあります。なお、足元では金利が上昇局面に入り、借り換えのニーズや判断材料も変わってきていますので、借り換えを検討する際は最新の金利で試算することが大切です。

住宅ローンの審査内容や審査基準の変化

「自己資本規制など外部環境の変化により、審査内容や審査の基準に変化があったか」という問いに対し、調査では大半の金融機関が「ほとんど変わらない」と回答しています。逆に「厳格化した・やや厳格化した」という金融機関はごくわずかでした。

つまり、基本的には審査基準が一律に厳しくなっているわけではないものの、一部の金融機関では基準に変化が生じている、というのが実態です。「最近は審査が厳しいらしい」とむやみに不安になる必要はありませんが、申込先によって通りやすさが変わる可能性はある、と理解しておきましょう。

重視度が増している住宅ローン審査項目

近年、重視度が増していると回答が多いのは返済負担率と返済途上での返済能力の変化です。いずれも所得・年収に関する項目で、なかなか年収が上がりにくい社会背景のなか、「最後まで継続的に返済できるか」を見る姿勢が強まっていることがうかがえます。

一方で、担保物件の時価を重視する度合いは以前より下がっていました。不動産価格の動向が影響している可能性が高そうです。

下表は、過去の調査(2020年度時点)における「重視している審査項目」の構成比です。重視される項目の顔ぶれや上位の傾向は最新の2024年度調査(返済負担率>職種・勤務先・雇用形態>借入比率)ともおおむね一致しており、住宅ローン審査の本質的なポイントを押さえるうえで参考になります。

| 審査項目 | 構成比(前年度) | コメント |

|---|---|---|

| 返済負担率(毎月返済額/月収) | 65.9%(63.0%) |

金融機関がもっとも重視しているのは収入に関する項目でした。毎月の住宅ローンをしっかり返してもらうためで、当然といえば当然かもしれません。 返済負担率は、フラット35を所管する住宅金融支援機構が審査基準を詳しく開示しています。 |

| 職種、勤務先、雇用形態 | 45.3%(45.0%) |

一般的には正社員・サラリーマン以外の住宅ローン審査は難しいとされます。しかし金融機関ごとに、自営業(個人事業主)・契約社員・派遣社員・パート・アルバイトに対する審査基準は異なります。この違いを理解して金融機関を選びましょう。 詳細は 住宅ローン 審査基準を比較!審査に通りやすい銀行は?を参考にしてください。 |

| 借入比率(借入額/担保価値) | 39.0%(36.0%) | 多くの金融機関で100%を超える借入も可能ですが、SBI新生銀行のように借入比率の上限を100%と明示している銀行もあります。 |

| 借り入れ者の社会属性 | 30.7%(30.3%) | 年齢、勤め先の規模、配偶者の有無なども審査時にチェックされているようです。 |

| 返済途上での返済能力の変化 | 28.2%(26.0%) | 借り換え時にも、現在の年収や返済負担率がしっかり審査されているようです。 |

| 預貯金・資産の保有状況 | 27.5%(27.7%) | 手元資金や自己資金の状況も、返済の安定性をはかる材料になります。 |

| 担保物件の時価 | 12.5%(14.3%) | 不動産市況を背景に、担保価値を以前ほど重視しなくてよいと考える金融機関が増えた可能性があります。 |

| 特になし | 18.1%(19.3%) | - |

なお、この調査項目には表れていませんが、住宅ローン審査には団体信用生命保険(以下、団信)の加入審査もあり、健康状態も住宅ローン審査の重要な項目です。ご家族にとっては、万一のときに住宅ローンが完済される団信は大切な備えですから、健康状態に不安がある方は早めに各行の団信や、加入条件をゆるめた「ワイド団信」、団信加入が任意のフラット35なども候補に入れておくと安心です。

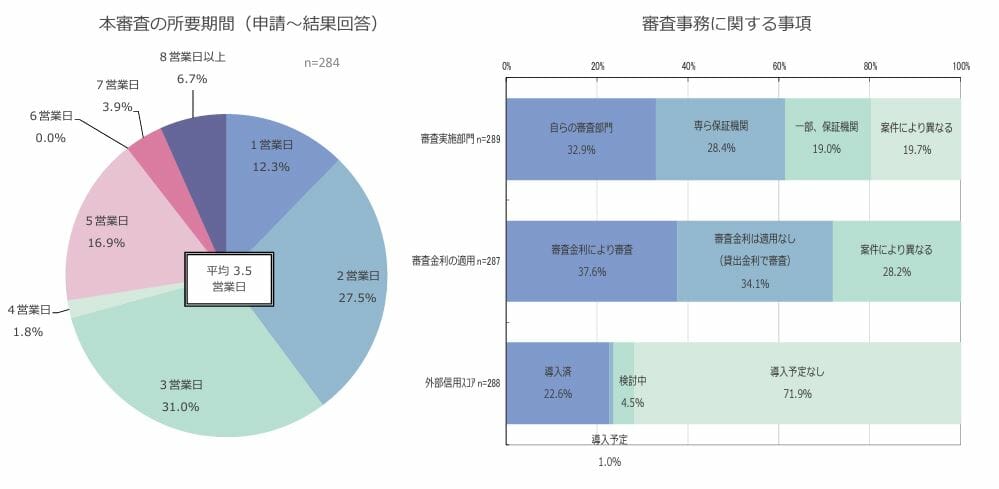

住宅ローンの審査期間

住宅ローンの本審査について、申し込みから結果回答までの所要期間は、調査では「2営業日以内に回答」とする金融機関が約4割を占めました。平均でも3営業日程度となっており、本審査そのものの時間はかなり短縮されています。事前審査(仮審査)にAIを導入する金融機関が増えていることも影響しているといえるでしょう。最新の調査でも、8割を超える金融機関が来店せずに手続きできる仕組み(インターネット受付の事前審査など)を導入済み、または導入を検討中と回答しています。

ただし、住宅ローン審査に必要な各種書類の収集や記入などの時間をトータルで考えると、契約までには数週間程度を見ておくのが一般的です。お引き渡しの時期から逆算して、余裕をもって動き出しましょう。

auじぶん銀行のように、申し込みから本審査・契約までをネットで完結できる住宅ローンも増えています。共働きで来店の時間を取りにくいご家庭にも便利な選択肢です。

家族目線で押さえておきたい審査のポイント(FAQ)

ここからは、子育て世帯・共働き世帯のご家庭からよくいただく疑問を、審査項目とあわせて整理します。

Q. 返済負担率はどれくらいが安心の目安ですか?

金融機関が最も重視するのが返済負担率(年収に占める年間返済額の割合)です。審査上は年収に応じて30~35%程度を上限とする例が多いものの、教育費や習い事、車の維持費などが重なるご家庭では、手取り収入に対して20~25%程度を目安に抑えると、暮らしにゆとりを保ちやすくなります。審査に通る上限額と、無理なく返せる金額は別物だと考えておきましょう。

Q. 共働きです。収入合算やペアローンは審査で有利になりますか?

世帯の合計収入で借入可能額を引き上げられるため、希望額に届きやすくなります。ただし、どちらかが育児などで一時的に働き方を変えると世帯収入が下がることもあります。将来ライフイベントで収入が変化しても返し続けられるかという視点で、借入額を決めることが大切です。団信の保障が夫婦それぞれにどうかかるか(連帯債務型かペアローンか)も、家族の備えとして確認しておきましょう。

Q. 転職したばかりでも住宅ローンは組めますか?

勤続年数(職種・勤務先・雇用形態)も重視される項目です。勤続が短いと不利になりやすい一方、金融機関によっては勤続半年程度から申し込めるところもあります。転職直後の方は、勤続年数の条件がゆるやかな金融機関や、団信加入が任意で幅広い人が使えるフラット35なども候補になります。

Q. 健康に不安があります。審査で気をつけることは?

団信の加入審査(健康状態の告知)も住宅ローン審査の一部です。通常の団信に通りにくい場合でも、引受条件をゆるめたワイド団信(金利上乗せが必要なことが多い)や、団信加入が任意のフラット35という選択肢があります。健康に不安がある方ほど、早めに複数の選択肢を比べておくと安心です。

金利の低さだけでなく、団信や審査基準、店舗での相談しやすさまで含めて選びたい方には、保証料無料・諸費用も借入可能で、店舗とオンラインの両方に対応するSBI新生銀行の住宅ローンも、検討に値する選択肢のひとつです。ご家庭の状況に合わせて、複数の住宅ローンを比較してみてください。

マイホーム・住宅ローンに関する関連リンク集

おすすめ住宅ローン一覧

今月のおすすめ特集

- ヤフーの住宅ローンは終了|PayPay銀行の住宅ローンの選び方【2026年】

- ARUHI 住宅ローン(フラット35)の落とし穴・デメリット・メリットとは?

- フラット35からフラット35への借り換えシミュレーション

- 住宅ローン変動金利ランキング!変動金利を選ぶならココ!

- 住宅ローン固定金利(35年)ランキング | 実質金利で詳しく比較!

- 【最新】フラット35金利比較ランキング

- 住宅ローン借り換えランキング!おすすめの住宅ローンは?

- りそな銀行 住宅ローンのメリット・デメリットとは?

- 住信SBIネット銀行の住宅ローンの落とし穴とは?

- SBI新生銀行の住宅ローンの落とし穴やデメリットは?

- auじぶん銀行の住宅ローンの落とし穴やメリット・デメリットを徹底解説!

- イオン銀行の住宅ローンの評判・メリット・デメリットとは?

- ソニー銀行 住宅ローンの落とし穴・メリット・デメリットとは?

各社住宅ローンの金利速報

サイト更新情報

- 自然災害債務整理ガイドラインとは|被災で住宅ローン返済が困難な方へ

- 住信SBIネット銀行のフラット35の特徴|保証型の受付停止と買取型を解説

- みずほ銀行のネット完結型住宅ローン|金利・団信・審査を解説

- 住信SBIネット銀行の住宅ローン審査は厳しい?甘い?基準を解説

- ソニー銀行と住信SBIネット銀行の住宅ローン徹底比較|選ぶならどっち?

- 住信SBIネット銀行のスゴ団信を解説|保障内容・上乗せ金利・注意点

- 住宅ローンのつなぎ融資とは?対応する銀行と注文住宅での使い方

- ヤフーの住宅ローンは終了|PayPay銀行の住宅ローンに一本化

- PayPay銀行の住宅ローンはつなぎ融資に対応している?注文住宅での使い方

- PayPay銀行の住宅ローンの特徴・金利・手数料・メリットは?【2026年】

2026.06.30

2026.06.30

2026.06.30

2026.06.30

2026.06.30

2026.06.29

2026.06.29

2026.06.29

2026.06.29

2026.06.28

住宅ローンの基礎

住宅ローンの審査特集

- auじぶん銀行の住宅ローン審査

- 住信SBIネット銀行の住宅ローン審査

- SBI新生銀行の住宅ローン審査

- PayPay銀行の住宅ローン審査

- イオン銀行の住宅ローン審査

- ソニー銀行の住宅ローン審査

- アルヒの住宅ローン(フラット35)の審査

- 審査に通りやすい銀行は?住宅ローン審査基準を比較

職業別の住宅ローン審査

- 自営業・個人事業主におすすめの住宅ローンと審査対策

- 派遣社員におすすめの住宅ローンと審査対策

- 契約社員におすすめの住宅ローンと審査対策

- 公務員におすすめ住宅ローンと審査対策

- 会社役員・経営者・社長におすすめの住宅ローンと審査対策

- アルバイト・パートの住宅ローン審査

年収別の住宅ローン審査

- 年収別の住宅ローンの審査と目安

- 年収100万円の住宅ローン審査基準

- 年収200万円の住宅ローン審査基準

- 年収300万円の住宅ローン審査基準

- 年収400万円の住宅ローン審査基準

- 年収500万円の住宅ローン審査基準

- 年収600万円の住宅ローン審査基準

- 年収700万円の住宅ローン審査基準

- 年収800万円の住宅ローン審査基準

- 年収900万円の住宅ローン審査基準

- 年収1000万円の住宅ローン審査基準

地域別おすすめ住宅ローン

取扱銀行一覧

- auじぶん銀行

- ソニー銀行

- PayPay銀行

- ヤフーの住宅ローン

- SBI新生銀行

- イオン銀行

- りそな銀行

- ARUHI(旧SBIモーゲージ)

- 住信SBIネット銀行

- 住信SBIネット銀行(フラット35)

- SBIマネープラザ

- 三菱UFJ銀行

- 三井住友銀行

- みずほ銀行

- ゆうちょ銀行

- 三井住友信託銀行

- 横浜銀行

- 千葉銀行

- 福岡銀行

- 静岡銀行

- 常陽銀行

- 七十七銀行

- 西日本シティ銀行

- 京都銀行

- 広島銀行

- 八十二銀行

- 群馬銀行

- 北陸銀行

- 中国銀行

- 十六銀行

- 足利銀行

- きらぼし銀行

- 全宅住宅ローン

- 日本住宅ローン

- 東京スター銀行

執筆・監修者

Copyright © Izit Inc. 2013 - 2025

Copyright © Izit Inc. 2013 - 202