みずほ銀行が地方からの住宅ローン撤退を具体化

みんなの住宅ローンに掲載する情報には金融機関のPR情報が含まれます。

2018年3月22日

みずほ銀行が地方からの住宅ローン撤退を具体化

2018年3月20日にみずほフィナンシャルグループと静岡銀行が住宅ローンや信託分野などで連携すると発表しました。

みずほフィナンシャルグループは2017年11月に2018年度中にも東北や中国、九州などで新規住宅ローン貸し出しから撤退すると発表していました。

今回の提携で発表されていた地域に先駆け、静岡エリアから撤退ということになりそうですね。

メガバンクをめぐっては住宅ローン以外にも店舗網、人員などでリストラの話が2017年から活発に報道されています。今回はメガバンクのリストラをめぐる動きを振り返りつつ、その理由も解説していきたいと思います。

メガバンクの2016年以降のリストラの動き・推移

| 年月 | グループ | 内容 |

| 2016年6月 | 三菱UFJ銀行 | 国債入札の特別参加者の資格を返上へを報道 |

| 2017年6月 | 三井住友銀行 | 4,000人を再配置し、本店に事務を集約と報道 |

| 2017年10月 | 三菱UFJ銀行 | 店舗を2割削減を検討と報道 |

| 2017年10月 | みずほ銀行 | 地方の住宅ローンサービスから撤退と報道 |

| 2017年11月 | 三菱UFJ銀行 | 23年度までに従業員6,000人削減と発表 |

| 2017年11月 | みずほフィナンシャルグループ | 店舗数を500から400に削減、26年度までに1万9,000人の人員削減を発表 |

| 2017年12月 | 三菱UFJ信託銀行 | 2018年3月で住宅ローンサービスから徹底と発表 |

メガバンクが統合後、最大規模のリストラを実施する理由とは?

公務員に次ぎ最も安定していると見られていたメガバンクがこうした大規模なリストラに動く最大の理由は、①人口減少によるマーケットの縮小②インターネットなどの普及③日銀のマイナス金利政策導入による利ざやの縮小があげられます。

①人口減少

まずは人口の減少です。少子高齢化が続く中ですでに人口減少社会に突入しており、店舗や人員などの多くの固定コストを有するビジネスはこれに対応を迫られています。特に銀行は社会的なインフラとしての位置づけがあり多くの固定コストをかけ事業展開をしています。

内閣府の予想では2050年に人口が1億人の大台を割るとしておりインフラ産業には大きな影響を与えると考えられます。

②インターネットや銀行店舗外のATM普及

次にインターネットの普及ですが、私たちが子供のころ、現金を下ろすには銀行の支店に行く必要がありましたが、現在はコンビニにATMが置かれており銀行に行く回数も大幅に減っていると思います、またネットバンキングの普及で振り込みもネットで完結したり、クレジットカードを利用した決済もシェアを伸ばしています。実際に三井住友銀行では、来店者数が過去10年で約3割も減少しているとしています。

また銀行という業態をとってもインターネット専業銀行がさまざまな分野で攻勢を強め、ユーザーの支持を得ています。

③マイナス金利政策の導入よる粗利の低下

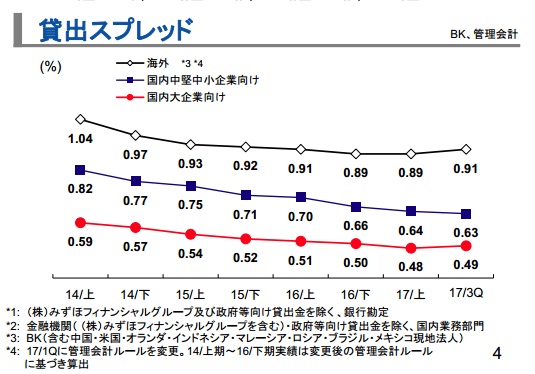

最後にメガバンクに決定的なダメージを与えたのが日銀が2016年に導入したマイナス金利です。長引く低金利政策で金融機関の利ざやは低下傾向にありましたが、マイナス金利政策の導入で利ざや縮小が決定的となりました。下記はみずほフィナンシャルグループの決算資料から引用した貸し出しの粗利を示すデータです。2014年上期に0.82%あった中小企業向けの利ざやは、2017年第3四半期には0.63%へと25%ほど低下、大企業向けは0.59%から0.49%へと20%程度低下しています。金融機関この利ざやが粗利にあたるわけですので、短期間に20%以上も粗利が低下するのはかなり厳しい状況におかれているといってよいでしょう。

なぜ、リテールビジネスの中心サービスである住宅ローンから撤退するのか?

住宅ローンは長期間にわたり金融期間との取引につながりメインバンクとして利用される傾向が強いことから金融機関はこぞって住宅ローン獲得競争を繰り広げました。

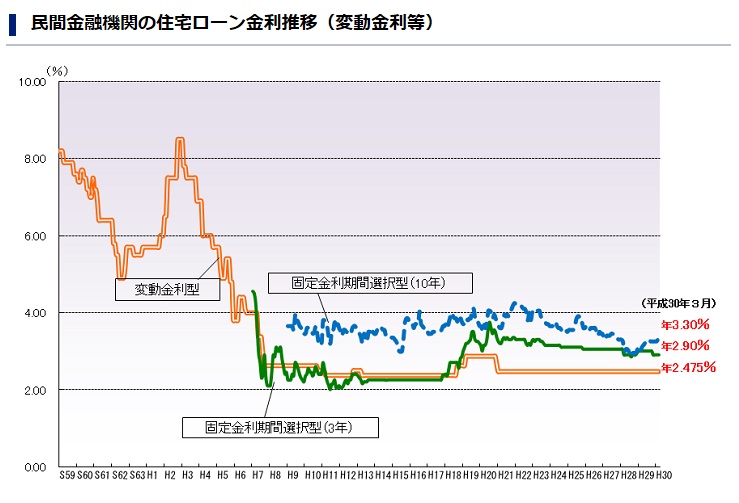

住宅ローン金利の引き下げ、疾病保障の付帯、ネット住宅ローンの取り扱いなどを積極的に行ってきました。景気低迷に伴う低金利政策の影響で住宅ローン金利は低下の一途をたどるとともに、ネット専業銀行の攻勢でメガバンクや地銀などの住宅ローンは劣勢の状況となっており、金融機関から見ると住宅ローンサービスは儲からないサービスとなりつつあることが背景にあります。

2017年にはみずほ銀行だけではなく、三菱信託銀行も住宅ローンから2018年3月に徹底すると発表しています。

それだけ住宅ローン金利の低下が著しく金融機関は収益的に厳しい状況にあるといえます。逆に我々契約者からするとこの低金利を活用しない手は無いといえます。

今後のメガバンクや地銀の住宅ローンはどうなるのか?

みずほ銀行や三菱信託銀行で発表された住宅ローンサービスからの撤退という動きは拡大していくと考えた自然だと思われます。一方でメガバンクでは住宅ローンに関連した新しい動きも出ています。

| 銀行名 | 動向 |

| 三井住友銀行 | 2006年よりネット専用住宅ローンを提供 |

| みずほ銀行 | 2015年よりネット専用住宅ローンを提供 |

| 三菱UFJ銀行 | 2016年1月よりグループのカブドットコム証券を通じてネット専用住宅ローンの提供を開始 |

| みずほ銀行 | ネット完結型の住宅ローンの取り扱いを開始 |

| みずほ銀行 | ソフトバンクグループとAIを活用した個人向け融資を開始、ソフトバンクの孫社長が将来的な住宅ローンサービスの活用にも言及 |

三井住友銀行やみずほ銀行では自行で既にネット専用住宅ローンの提供を行い、みずほ銀行はauじぶん銀行や住信SBIネット銀行に対抗しネット完結型の住宅ローンも提供を始めています。

今後のメガバンクや地銀の住宅ローンをめぐる動きはずばり「ネット対応、疾病保障などの付帯サービス、低金利のすべてを実現してネット専業銀行に対抗していくことだと思われます。

2018年3月現在メガバンクの変動金利は年0.60%台~年0.70台% 前後の金利を提示していますが、疾病保障(年0.2%程度の費用)が付いておらず別途保証料(年0.2%程度の費用)なども必要にあり、すべてを加味すると1%を越えることとなります。一方で、ネット専業銀行では疾病保障を付帯した上で、0.50%を下回る金利を提示しています。(※別途 事務手数料が年0.2%程度相当必要)。

ネット銀行の最新の変動金利ランキング

| 変動金利 | 備考 | |

|---|---|---|

| SBI新生銀行 | 年0.990%(金利優遇プログラム適用時) | すべての病気やケガによる就業不能を保障する全疾病保障付団信が金利上乗せなしで付帯。 ※金利優遇プログラム適用時 |

| PayPay銀行※4 | 年0.980%(全期間引下型) | ソフトバンクユーザ限定の金利優遇に注目。 個人事業主・法人経営者向けの専用住宅ローンも用意。 |

| ソニー銀行 | 年1.347%(新規購入) (変動セレクト) | 2023年11月1日以降、物件の購入価格を超えて借り入れる場合は金利が年0.05%上乗せになります(新規購入時)。

がんと診断されるだけで住宅ローン残高が1/2になる疾病保障が無料付帯。 |

| みずほ銀行ネット住宅ローン | 年1.025%~ | メガバンクのみずほ銀行がネット限定の低金利住宅ローンを提供中。50歳まで年0.1%の上乗せでがん団信に加入可能。 |

| イオン銀行 | 年1.130%(金利プラン) | イオングループでの買い物が5%引きになるサービスがセット。保証料も無料。2026年6月の適用金利。 |

※2 物件価格の80%以下で住宅ローンをお借入れの場合。審査結果によって、金利に年0.1%~年0.30%上乗せとなる場合があります。借入期間を35年超でお借り入れいただく場合は、ご利用いただく住宅ローン金利に年0.15%が上乗せとなります。

※3 物件価格の80%以下で住宅ローンをお借入れの場合。借入期間を35年超でお借り入れいただく場合は、ご利用いただく住宅ローン金利に年0.15%が上乗せとなります。

※4 新規借り入れ、自己資金10%以上の場合

こうしてみるとネット専業銀行の住宅ローン金利が有利になっている状況です。またメガバンク最大手の東京三菱UFJ銀行が出資しているauじぶん銀行は2016年末から住宅ローンの契約がネットだけで完結する住宅ローンを扱うなど利便性でも一歩先を行っています。

今後もネット専業銀行とメガバンク・地銀、入り乱れての住宅ローン獲得競争に注目していきたいですね。

今月のおすすめ特集

- ヤフーの住宅ローンは終了|PayPay銀行の住宅ローンの選び方【2026年】

- ARUHI 住宅ローン(フラット35)の落とし穴・デメリット・メリットとは?

- フラット35からフラット35への借り換えシミュレーション

- 住宅ローン変動金利ランキング!変動金利を選ぶならココ!

- 住宅ローン固定金利(35年)ランキング | 実質金利で詳しく比較!

- 【最新】フラット35金利比較ランキング

- 住宅ローン借り換えランキング!おすすめの住宅ローンは?

- りそな銀行 住宅ローンのメリット・デメリットとは?

- 住信SBIネット銀行の住宅ローンの落とし穴とは?

- SBI新生銀行の住宅ローンの落とし穴やデメリットは?

- auじぶん銀行の住宅ローンの落とし穴やメリット・デメリットを徹底解説!

- イオン銀行の住宅ローンの評判・メリット・デメリットとは?

- ソニー銀行 住宅ローンの落とし穴・メリット・デメリットとは?

各社住宅ローンの金利速報

サイト更新情報

- 自然災害債務整理ガイドラインとは|被災で住宅ローン返済が困難な方へ

- 住信SBIネット銀行のフラット35の特徴|保証型の受付停止と買取型を解説

- みずほ銀行のネット完結型住宅ローン|金利・団信・審査を解説

- 住信SBIネット銀行の住宅ローン審査は厳しい?甘い?基準を解説

- ソニー銀行と住信SBIネット銀行の住宅ローン徹底比較|選ぶならどっち?

- 住信SBIネット銀行のスゴ団信を解説|保障内容・上乗せ金利・注意点

- 住宅ローンのつなぎ融資とは?対応する銀行と注文住宅での使い方

- ヤフーの住宅ローンは終了|PayPay銀行の住宅ローンに一本化

- PayPay銀行の住宅ローンはつなぎ融資に対応している?注文住宅での使い方

- PayPay銀行の住宅ローンの特徴・金利・手数料・メリットは?【2026年】

2026.06.30

2026.06.30

2026.06.30

2026.06.30

2026.06.30

2026.06.29

2026.06.29

2026.06.29

2026.06.29

2026.06.28

住宅ローンの基礎

住宅ローンの審査特集

- auじぶん銀行の住宅ローン審査

- 住信SBIネット銀行の住宅ローン審査

- SBI新生銀行の住宅ローン審査

- PayPay銀行の住宅ローン審査

- イオン銀行の住宅ローン審査

- ソニー銀行の住宅ローン審査

- アルヒの住宅ローン(フラット35)の審査

- 審査に通りやすい銀行は?住宅ローン審査基準を比較

職業別の住宅ローン審査

- 自営業・個人事業主におすすめの住宅ローンと審査対策

- 派遣社員におすすめの住宅ローンと審査対策

- 契約社員におすすめの住宅ローンと審査対策

- 公務員におすすめ住宅ローンと審査対策

- 会社役員・経営者・社長におすすめの住宅ローンと審査対策

- アルバイト・パートの住宅ローン審査

年収別の住宅ローン審査

- 年収別の住宅ローンの審査と目安

- 年収100万円の住宅ローン審査基準

- 年収200万円の住宅ローン審査基準

- 年収300万円の住宅ローン審査基準

- 年収400万円の住宅ローン審査基準

- 年収500万円の住宅ローン審査基準

- 年収600万円の住宅ローン審査基準

- 年収700万円の住宅ローン審査基準

- 年収800万円の住宅ローン審査基準

- 年収900万円の住宅ローン審査基準

- 年収1000万円の住宅ローン審査基準

地域別おすすめ住宅ローン

取扱銀行一覧

- auじぶん銀行

- ソニー銀行

- PayPay銀行

- ヤフーの住宅ローン

- SBI新生銀行

- イオン銀行

- りそな銀行

- ARUHI(旧SBIモーゲージ)

- 住信SBIネット銀行

- 住信SBIネット銀行(フラット35)

- SBIマネープラザ

- 三菱UFJ銀行

- 三井住友銀行

- みずほ銀行

- ゆうちょ銀行

- 三井住友信託銀行

- 横浜銀行

- 千葉銀行

- 福岡銀行

- 静岡銀行

- 常陽銀行

- 七十七銀行

- 西日本シティ銀行

- 京都銀行

- 広島銀行

- 八十二銀行

- 群馬銀行

- 北陸銀行

- 中国銀行

- 十六銀行

- 足利銀行

- きらぼし銀行

- 全宅住宅ローン

- 日本住宅ローン

- 東京スター銀行

執筆・監修者

Copyright © Izit Inc. 2013 - 2025

Copyright © Izit Inc. 2013 - 202