- 千葉銀行

千葉銀行の住宅ローン

- がんや生活習慣病など、いざというときに備える疾病保障が充実

- インターネットで一部繰上返済手数料が無料に!

- ネット専用の住宅ローンも取り扱い!

- 共働き世帯向けの連生団信・ペアローン連生団信を取扱い!

千葉銀行の住宅ローンの概要

千葉銀行は1943年に千葉合同銀行、小見川農商銀行、第九十八銀行が合併して設立された、千葉県を主たる営業基盤とする地方銀行です。

預金残高は約11兆6,000億円と横浜銀行に次ぐ全国第2位の規模で、千葉県内では預金シェア約20%・貸出金シェア約40%に達しており、地域に深く根ざした盤石な営業基盤を持っています。

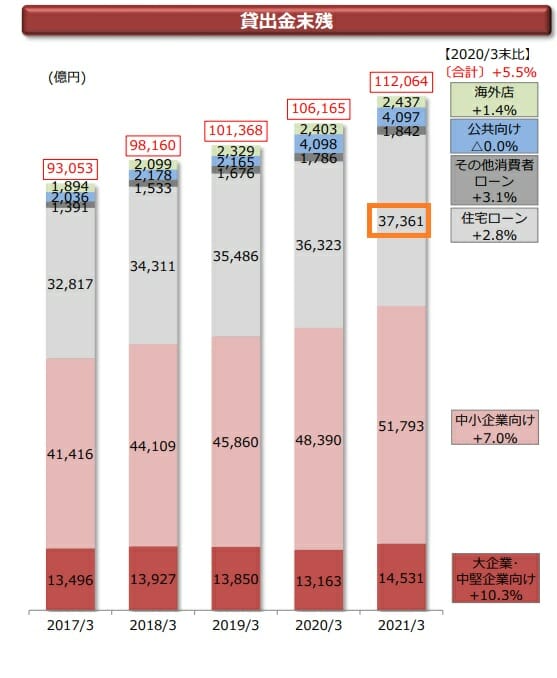

千葉銀行の住宅ローン残高は2020年3月末で約3兆7,000億円。住宅ローン残高が約10兆円規模のりそな・みずほ・三井住友銀行などと比べても、地方銀行としてはかなり大きな取り扱い実績です。千葉県内に本店を置く金融機関における住宅ローン残高シェア(2021年3月期)ではNo.1の実績で、地元でのマイホーム購入を考えるご家族にとって、身近で相談しやすい銀行といえるでしょう。

千葉銀行の住宅ローンの特徴・メリット

千葉銀行の住宅ローンの大きな特徴は、がんや生活習慣病になったときに備える疾病保障が充実していること。またワイド団信を取り扱うことで、健康に不安があり従来は住宅ローンを組みにくかった方にもマイホーム購入の門戸を広げています。

変動金利と固定金利を組み合わせるミックス型の借入ができたり、毎月の返済額を指定できたりと、大手地銀ならではの自由度の高さも魅力です。教育費や車の買い替えなど、ライフイベントに合わせて無理のない返済プランを組みたいご家庭にも検討しやすい仕組みといえます。

さらに、借り換えユーザー向けにネット専用の住宅ローンを用意するなど、低金利志向のニーズにも応える積極的な展開をしています。

千葉銀行の住宅ローンのラインナップ

● 選べる住宅ローン ベストチョイス21(金利選択型)

変動金利型・固定金利選択型など、ライフプランに合わせて金利タイプを選べる主力の住宅ローンです。

● 全期間固定金利型(長期固定)

21年〜35年の長期固定型住宅ローン。地方銀行ではプロパーの長期固定型を扱わない銀行も多いなか、千葉銀行では取り扱っています。返済額をずっと一定にしたい子育て世帯にも安心です。

● 「ちばぎん無担保住宅ローン」金利割引プラン

無担保・無保証人型のため、担保設定費用や保証料を抑えられるのが特徴です。

● フラット35

千葉銀行と住宅金融支援機構が提携して提供する全期間固定型の住宅ローンです。

千葉銀行の住宅ローンの疾病保障のラインナップ

千葉銀行では、ご家族の万一に備える団体信用生命保険(団信)を幅広く用意しています(2026年6月時点。最新の保障内容・上乗せ金利は公式サイトでご確認ください)。

● 全傷病団信(全傷病団信α〈がん先進付〉)

がんと診断された場合や、すべての病気・けがで所定の入院が一定期間続いた場合などに住宅ローン残高がゼロになります(加入時は店頭表示金利+年0.3%)。

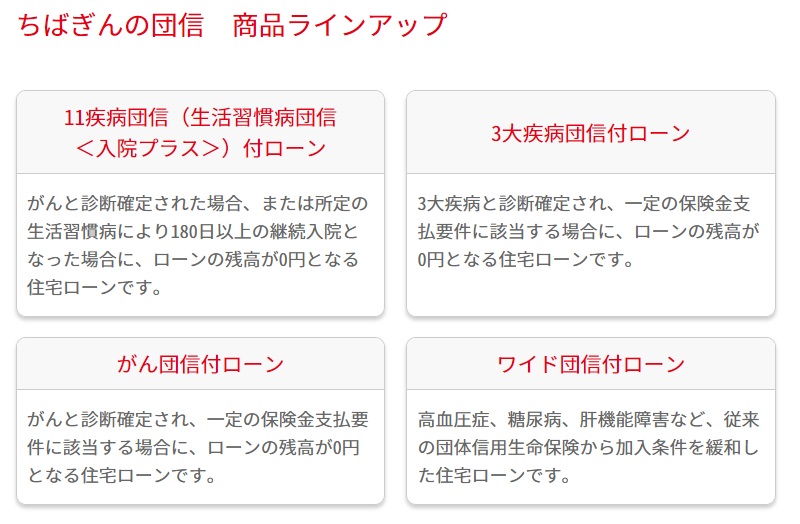

● 11疾病団信(生活習慣病団信〈入院プラス〉〈がん先進付〉)

がんと診断された場合や、所定の生活習慣病で長期入院となった場合などに、住宅ローン残高がゼロになります。

● 3大疾病団信

所定の3大疾病(がん・急性心筋梗塞・脳卒中)になり、一定の要件に該当した場合に住宅ローン残高がゼロになります。

● がん団信

がんと診断確定された場合に住宅ローン残高がゼロになります。ちばぎん保証付住宅ローン・無担保住宅ローンなら金利の上乗せなしで付帯できるのが大きなメリットです(その他の商品は店頭表示金利+年0.1%)。

● ワイド団信

高血圧症・糖尿病・肝機能障害など、引受条件が通常より緩和された団信です(加入時は店頭表示金利+年0.3%)。

● 連生団信・連生がん団信/ペアローン連生団信・ペアローン連生がん団信

夫婦どちらかに万一のことがあった場合に住宅ローン残高がゼロになる、共働き・ペアローン世帯向けの団信です。世帯で力を合わせて返していくご家庭の安心につながります。

千葉銀行の住宅ローン金利

千葉銀行をはじめとする地方銀行の店頭・適用金利は、ネット専業銀行と比べると変動金利・固定金利ともにやや高めの傾向があります。日本銀行が政策金利を引き上げ、2026年に入って固定金利は上昇局面にある一方、変動金利は低水準を維持している銀行が多く、金利情勢は刻々と変化しています。

最新の適用金利・優遇幅は時期によって変わりますので、実際に検討する際は千葉銀行の公式サイトで最新の金利を必ずご確認ください。あわせて、保証料が無料のネット専業銀行とも総返済額で見比べておくと、ご家庭に合った選択がしやすくなります(2026年6月時点)。

千葉銀行の住宅ローンの保証会社・保証料

千葉銀行の住宅ローンを利用するには、ちばぎん保証株式会社の保証を受ける必要があります。保証料には金利上乗せタイプと保証料一括支払いタイプがあり、一括支払いタイプの目安は下記のとおりです(保証料率は審査結果等により異なります。最新の料率は公式でご確認ください)。

| 住宅ローン契約額 | 保証料一括支払いタイプ | 金利上乗せタイプ |

| 2000万円 | 413,760円 | 0.2%~0.4%上乗せ(711,374円~1,439,537円相当) |

| 2500万円 | 517,200円 | 0.2%~0.4%上乗せ(889,136円~1,799,179円相当) |

| 3000万円 | 620,640円 | 0.2%~0.4%上乗せ(1,067,011円~2,159,057円相当) |

| 3500万円 | 724,080円 | 0.2%~0.4%上乗せ(1,244,866円~2,518,943円相当) |

| 4000万円 | 827,520円 | 0.2%~0.4%上乗せ(1,422,750円~2,878,810円相当) |

保証料は借入額が大きいほど高額になります。たとえば4,000万円の借入では80万円前後の保証料がかかるため、保証料が無料のネット専業銀行にも審査を申し込み、諸費用まで含めた総額で比較しておくと安心です。住宅購入後の家計に響く部分なので、ご家族でしっかり見比べておきたいポイントです。

千葉銀行の住宅ローンのつなぎ融資

千葉銀行はつなぎ融資にも対応しており、注文住宅でマイホームを建てたい方には心強い味方です。ネット専業銀行は原則つなぎ融資に対応していませんでしたが、近年は信販大手のアプラスと提携することで、つなぎ融資を使ったマイホーム購入が可能になっているケースもあります。

注文住宅でマイホームを建てる場合、土地購入代金を用意しなければならないのはもちろん、建物建築費用(着工時・上棟時・引渡し時)をマイホームが完成する前に支払う必要があります。通常の住宅ローンは、住宅が完成してから契約して利用することになりますが、それまでの中間の支払いに対応するのがつなぎ融資です。 地銀もつなぎ融資には対応していますが、住宅ローンの金利・手数料・疾病保障などの条件を考えるとネット銀行などが提供する全国区のお得な住宅を利用した方が有利です。以下に住宅ローン金利や条件が優れていて、かつ、つなぎ融資に対応しているおすすめの住宅ローンを紹介しておきます。

SBI新生銀行はグループ会社のアプラスと連携してつなぎ融資を利用できますし、SBIアルヒでは独自のつなぎ融資を提供しています。

よくある質問(子育て世帯・共働き世帯の住宅ローン)

Q. 共働きで借りる場合、千葉銀行ではどんな借り方ができますか?

収入合算やペアローンに対応しており、ペアローン世帯向けには夫婦どちらかに万一のことがあった場合に残高がゼロになる「ペアローン連生団信」も用意されています。世帯の収入を活かして借入可能額を広げたいご家庭に向いています。

Q. 教育費がかさむ時期でも無理なく返せますか?

毎月の返済額を抑えたい場合は、返済額の指定や、変動・固定を組み合わせるミックス型など、家計に合わせた組み方を相談できます。一般に、無理のない返済負担率は手取り収入の20〜25%以内が目安とされます。お子さまの進学時期と返済計画を重ねて考えておくと安心です。

Q. 健康に不安があっても住宅ローンを組めますか?

引受条件が緩和されたワイド団信を取り扱っているため、従来の団信に加入しにくかった方でも検討できる場合があります。詳しい加入可否は申込時の審査によります。

関連コンテンツ

● 千葉銀行の公式サイト ● 千葉県にお住まいの人におすすめの住宅ローン比較ランキング

マイホーム・住宅ローンに関する関連リンク集

おすすめ住宅ローン一覧

今月のおすすめ特集

- 住宅ローン借り換えランキング!おすすめの住宅ローンは?

- 住宅ローン固定金利(35年)ランキング|実質金利で詳しく比較!

- 【最新】フラット35金利比較ランキング

- フラット35からフラット35への借り換えシミュレーション

- りそな銀行 住宅ローンのメリット・デメリットとは?【2026年7月】

- ドコモの銀行(旧・住信SBIネット銀行)の住宅ローンの落とし穴・デメリットを解説

- SBI新生銀行の住宅ローンの落とし穴・デメリットは?最新事情も解説

- ソニー銀行 住宅ローンの落とし穴・メリット・デメリットとは?

- イオン銀行 住宅ローンの評判・メリット・デメリットを徹底解説

- auじぶん銀行の住宅ローンの落とし穴やメリット・デメリットを徹底解説!

- SBIアルヒ(ARUHI)の住宅ローン(フラット35)の落とし穴・デメリット・メリットとは?

- ヤフーの住宅ローンは終了|PayPay銀行の住宅ローンの選び方【2026年】

- 住宅ローン変動金利ランキング!変動金利を選ぶならココ!

各社住宅ローンの金利速報

サイト更新情報

- 年収800万円台の住宅ローン審査/適正な借入額と住宅ローン控除

- 年収700万円の住宅ローン審査/適正・平均の借入額と住宅ローン控除

- 年収600万円の住宅ローン審査/適正・平均・上限の借入額はいくら?

- 年収400万円の住宅ローン審査基準とは?頭金なしの可否と毎月の返済額

- 年収300万円の住宅ローン審査基準とは?借入限度額と無理のない借り方

- 年収200万円の住宅ローン審査基準とは?そもそも組める?

- 大型連休中の住宅ローン審査はどうなる?2026年9月の5連休にも注意

- auじぶん銀行の住宅ローンでリフォーム・リノベーション資金は借り入れ可能?

- 住宅ローンの金利競争はどうなった?金利上昇局面で進む審査・サービスの差別化

- 審査が通りやすい住宅ローンとは?/過去には会計検査院が指摘したことも

2026.08.09NEW住宅ローン

2026.08.09NEW住宅ローン

2026.08.09NEW住宅ローン

2026.08.09NEW住宅ローン

2026.08.09NEW住宅ローン

2026.08.08住宅ローン

2026.08.08住宅ローン

2026.08.08住宅ローン

2026.08.08住宅ローン

2026.08.07住宅ローン

住宅ローンの基礎

住宅ローンの審査特集

- auじぶん銀行の住宅ローン審査

- ドコモの銀行の住宅ローン審査

- SBI新生銀行の住宅ローン審査

- PayPay銀行の住宅ローン審査

- イオン銀行の住宅ローン審査

- ソニー銀行の住宅ローン審査

- アルヒの住宅ローン(フラット35)の審査

- 審査に通りやすい銀行は?住宅ローン審査基準を比較

職業別の住宅ローン審査

- 自営業・個人事業主におすすめの住宅ローンと審査対策

- 派遣社員におすすめの住宅ローンと審査対策

- 契約社員におすすめの住宅ローンと審査対策

- 公務員におすすめ住宅ローンと審査対策

- 会社役員・経営者・社長におすすめの住宅ローンと審査対策

- アルバイト・パートの住宅ローン審査

年収別の住宅ローン審査

- 年収別の住宅ローンの審査と目安

- 年収100万円の住宅ローン審査基準

- 年収200万円の住宅ローン審査基準

- 年収300万円の住宅ローン審査基準

- 年収400万円の住宅ローン審査基準

- 年収500万円の住宅ローン審査基準

- 年収600万円の住宅ローン審査基準

- 年収700万円の住宅ローン審査基準

- 年収800万円の住宅ローン審査基準

- 年収900万円の住宅ローン審査基準

- 年収1000万円の住宅ローン審査基準

地域別おすすめ住宅ローン

取扱銀行一覧

- auじぶん銀行

- ソニー銀行

- PayPay銀行

- ヤフーの住宅ローン

- SBI新生銀行

- イオン銀行

- りそな銀行

- ARUHI(旧SBIモーゲージ)

- ドコモの銀行

- ドコモの銀行(フラット35)

- SBIマネープラザ

- 三菱UFJ銀行

- 三井住友銀行

- みずほ銀行

- ゆうちょ銀行

- 三井住友信託銀行

- 横浜銀行

- 千葉銀行

- 福岡銀行

- 静岡銀行

- 常陽銀行

- 七十七銀行

- 西日本シティ銀行

- 京都銀行

- 広島銀行

- 八十二銀行

- 群馬銀行

- 北陸銀行

- 中国銀行

- 十六銀行

- 足利銀行

- きらぼし銀行

- 全宅住宅ローン

- 日本住宅ローン

- 東京スター銀行

執筆・監修者

![]()