イオン銀行の住宅ローンの評判・メリット・デメリットとは?

みんなの住宅ローンに掲載する情報には金融機関のPR情報が含まれます。

2025年5月20日

イオン銀行の住宅ローンの評判・メリット・デメリットとは?

この特集ページでは、イオン銀行の住宅ローンのメリットやデメリットについて解説しています。特にデメリット(落とし穴になりそうな注意点)についてもしっかりと解説したいと思います。

はじめに

イオン銀行は、全国のイオンモール内に展開する「インストアブランチ」を軸とした独自の出店戦略を採用しており、地域密着型の利便性の高い銀行サービスを提供しています。沖縄県にも2014年から進出しており、全国各地にネットとリアルの両方で接点を持つことができる体制を整えています。

イオン銀行の最大の特長の一つが、イオングループとの連携による利用者メリットの大きさです。住宅ローンを契約している人向けには、「イオンセレクトクラブ」という特典が用意されており、全国のイオングループの店舗での買い物が常時5%割引になるサービスを受けられます。日常的にイオンで買い物をする人にとっては、住宅ローンの返済期間中ずっと継続する節約効果が大きな魅力です。

住宅ローン以外の金融商品においても、イオン銀行はイオングループのアセットを活かしたユニークなサービスを展開しています。その結果として、同行の口座数は2024年12月末時点で880万口座を突破、預金残高は4.3兆円超に達しており、楽天銀行に次ぐネット銀行の規模に成長しています。これにより、2000年以降に設立された銀行の中では極めて高い水準の顧客基盤を築いています。

また、住宅ローンの契約方法も柔軟に選択できる点が特徴です。ネット申し込みを基本としつつも、申込後に「店舗契約」か「WEB契約」のいずれかを選べる仕組みを採用しています。デジタル手続きに不安のある人でも、後から対面でのサポートを受けられるため、初心者にも安心して利用しやすい環境が整っています。

目次

イオン銀行とは?

イオン銀行は、2007年に開業した比較的新しい銀行でありながら、イオングループのスケールと店舗網を活かし、日本全国に着実に展開してきました。特に、イオンモールなどの商業施設内に併設する「インストアブランチ」の形で出店することで、買い物ついでに気軽に立ち寄れる利便性の高い銀行として支持を集めています。

取扱商品も年々拡充されており、預金や住宅ローンに加え、デビットカード・クレジットカード・カードローン・外貨預金・NISA・iDeCo・生命保険・医療保険・投資信託など、個人の資産形成・管理に対応する総合的なラインナップを提供しています。近年では、新NISAへの対応やつみたて投資へのサポート体制も強化しており、資産運用ニーズの高まりに合わせた商品設計が進められています。

第三者機関による評価も非常に高く、顧客満足度ランキングや金融機関の信頼性調査においても上位常連の存在です。たとえば、オリコン顧客満足度®調査「ネットバンキング部門」では過去に複数回にわたり1位を獲得しており、利便性・手数料・セキュリティなど多角的な面で高評価を受けています。

イオン銀行は、単なるネット銀行でもなく、店舗型銀行でもない、ハイブリッドな運営スタイルを採用していることが特徴です。リアルとデジタルの双方の強みを活かしたサービス展開により、幅広い年代の顧客層から信頼を集める存在へと成長を続けています。

住宅ローンの評価も高く、例えば、2024年8月に発表されたオリコン顧客満足度ランキングでもイオン銀行の住宅ローンは審査・契約手続きや付帯サービス部門で1位を獲得しています。オリコンのランキングは「顧客(実際にその住宅ローンを利用している人)の満足度を確認しているので、住宅ローン選びの参考として活用しやすい調査・ランキングです。

「オリコン顧客満足度®」調査の住宅ローン版の最新結果が2025年8月に発表されました。

総合1位はイオン銀行の住宅ローンが獲得しました!イオン銀行の1位獲得は初となります。2位はソニー銀行の住宅ローンで、3位にSBI新生銀行、続いて楽天銀行とauじぶん銀行がランクインしています。

上位の銀行間の得点はかなりの僅差で、いずれも高い顧客満足度を得ていることがわかります。

イオン銀行の住宅ローン金利推移

最初にイオン銀行の住宅ローンの最新金利と金利推移を確認しておきましょう。以下の表はマイホーム購入(新規借り入れ)者向けの金利推移です。

なお、イオン銀行の住宅ローンは変動金利タイプが魅力的です。イオン銀行よりも低い金利で住宅ローンを借り入れできるネット銀行もありますので、合わせてチェックしておくようにしましょう。

|

変動金利 (金利プラン) |

10年固定金利 (当初固定金利プラン) |

|

| 2025年2月 | 年0.530%~年0.580% | 年1.280% |

| 2025年1月 | 年0.530%~年0.580% | 年1.210% |

| 2024年12月 | 年0.530%~年0.580% | 年1.300% |

| 2024年11月 | 年0.530%~年0.580% | 年1.260% |

| 2024年10月 | 年0.530%~年0.580% | 年1.230% |

| 2024年9月 | 年0.380%~年0.430% | 年1.500% |

| 2024年8月 | 年0.380%~年0.430% | 年1.500% |

| 2024年7月 | 年0.380%~年0.430% | 年1.500% |

| 2024年6月 | 年0.380%~年0.430% | 年1.410% |

| 2024年5月 | 年0.380%~年0.430% | 年1.410% |

| 2024年4月 | 年0.380%~年0.430% | 年1.410% |

| 2024年3月 | 年0.380%~年0.430% | 年1.490% |

| 2024年2月 | 年0.380%~年0.430% | 年1.490% |

| 2024年1月 | 年0.380%~年0.430% | 年1.490% |

| 2023年12月 | 年0.380%~年0.430% | 年1.390% |

| 2023年11月 | 年0.380%~年0.430% | 年1.390% |

| 2023年10月 | 年0.380%~年0.430% | 年1.390% |

| 2023年9月 | 年0.380%~年0.430% | 年1.210% |

| 2023年8月 | 年0.380%~年0.430% | 年1.210% |

| 2023年7月 | 年0.380%~年0.430% | 年1.210% |

| 2023年6月 | 年0.380%~年0.430% | 年1.450% |

| 2023年5月 | 年0.380%~年0.430% | 年1.450% |

| 2023年4月 | 年0.380%~年0.430% | 年1.450% |

| 2023年3月 | 年0.380%~年0.430% | 年1.440% |

| 2023年2月 | 年0.380%~年0.430% | 年1.440% |

| 2023年1月 | 年0.380%~年0.430% | 年1.440% |

| 2022年12月 | 年0.520% | 年0.990% |

| 2022年11月 | 年0.520% | 年0.990% |

| 2022年10月 | 年0.520% | 年0.990% |

| 2022年9月 | 年0.520% | 年0.930% |

| 2022年8月 | 年0.520% | 年0.930% |

| 2022年7月 | 年0.520% | 年0.930% |

| 2022年6月 | 年0.520% | 年0.870% |

| 2022年5月 | 年0.520% | 年0.870% |

| 2022年4月 | 年0.520% | 年0.870% |

| 2022年3月 | 年0.520% | 年0.670% |

| 2022年2月 | 年0.520% | 年0.670% |

| 2022年1月 | 年0.520% | 年0.670% |

| 2021年12月 | 年0.520% | 年0.670% |

| 2021年11月 | 年0.520% | 年0.670% |

| 2021年10月 | 年0.520% | 年0.670% |

| 2021年9月 | 年0.520% | 年0.670% |

| 2021年8月 | 年0.520% | 年0.670% |

| 2021年7月 | 年0.520% | 年0.670% |

| 2021年6月 | 年0.520% | 年0.670% |

| 2021年5月 | 年0.520% | 年0.670% |

| 2021年4月 | 年0.520% | 年0.670% |

| 2021年3月 | 年0.520% | 年0.620% |

| 2021年2月 | 年0.520% | 年0.620% |

| 2021年1月 | 年0.520% | 年0.620% |

| 2020年12月 | 年0.520% | 年0.620% |

| 2020年11月 | 年0.520% | 年0.620% |

| 2020年10月 | 年0.520% | 年0.620% |

| 2020年9月 | 年0.520% | 年0.620% |

| 2020年8月 | 年0.520% | 年0.620% |

| 2020年7月 | 年0.520% | 年0.620% |

| 2020年6月 | 年0.520% | 年0.620% |

| 2020年5月 | 年0.520% | 年0.620% |

| 2020年4月 | 年0.520% | 年0.620% |

| 2020年3月 | 年0.520% | 年0.690% |

| 2020年2月 | 年0.520% | 年0.690% |

| 2020年1月 | 年0.520% | 年0.690% |

| 2019年12月 | 年0.520% | 年0.690% |

| 2019年11月 | 年0.520% | 年0.690% |

| 2019年10月 | 年0.520% | 年0.690% |

| 2019年9月 | 年0.520% | 年0.690% |

| 2019年8月 | 年0.520% | 年0.690% |

| 2019年7月 | 年0.520% | 年0.740% |

| 2019年6月 | 年0.520% | 年0.740% |

| 2019年5月 | 年0.520% | 年0.740% |

| 2019年4月 | 年0.520% | 年0.740% |

| 2019年3月 | 年0.520% | 年0.740% |

| 2019年2月 | 年0.520% | 年0.740% |

| 2019年1月 | 年0.520% | 年0.740% |

| 2018年12月 | 年0.520% | 年0.740% |

| 2018年11月 | 年0.520% | 年0.740% |

| 2018年10月 | 年0.520% | 年0.740% |

| 2018年9月 | 年0.570% | 年0.690% |

| 2018年8月 | 年0.570% | 年0.690% |

| 2018年7月 | 年0.570% | 年0.690% |

| 2018年6月 | 年0.570% | 年0.690% |

| 2018年5月 | 年0.570% | 年0.690% |

| 2018年4月 | 年0.570% | 年0.690% |

| 2018年3月 | 年0.570% | 年0.690% |

| 2018年2月 | 年0.570% | 年0.690% |

| 2018年1月 | 年0.570% | 年0.690% |

イオン銀行の住宅ローンの評判・メリット

イオングループでの毎日の買い物が5%OFF!!

イオン銀行の住宅ローンの最大の特徴は、イオングループだからこそ提供できる特典「イオングループでの買い物が毎日5%割引」が利用できることです。

イオン銀行の住宅ローンを利用していると、イオン・マックスバリュ・まいばすけっと・ネットスーパーなどのイオングループでの買い物がいつでも5%割引になります。イオンモールだけでなく、スーパーマーケットも対象になるので、普段の買い物でイオングループを利用する機会が多いご家庭にとってはメリットがあるサービスと言えるでしょう。

2023年に入り借入期間中はずっと5%割引の提供が受けれるサービス改良を行っています。(それまでは借り入れから5年間のみの特典)

- 割引は買い物金額の5%

- イオン・マックスバリュ・まいばすけっとなどの店舗が対象になるだけでなくイオンのネットスーパーも対象。

- 割引サービスを受けるには専用のクレジットカードで決済しなければならない

変動金利が比較的低金利

イオン銀行の住宅ローンの金利は、メガバンクや地方銀行の金利よりも低い金利を提示しています。また、メガバンクや地方銀行は、住宅ローンの審査で金利を高くして提示してくることが多くあります。イオン銀行は審査の結果で金利を変えることはないので、ホームページの見た目の金利以上の金利差があります。

2026年2月現在、イオン銀行の住宅ローンの変動金利は年0.780%(新規借り入れ・金利プラン)とメガバンクや地方銀行の金利よりも低く、ネット銀行よりは少し高い金利が提示されています。

ネット銀行と比較して金利のお得さはないですが、イオン銀行の住宅ローンは審査基準がゆるいと言える面もあり、しかも、全国にある店舗で相談もできるので様々な状況で利用しやすい住宅ローンです。

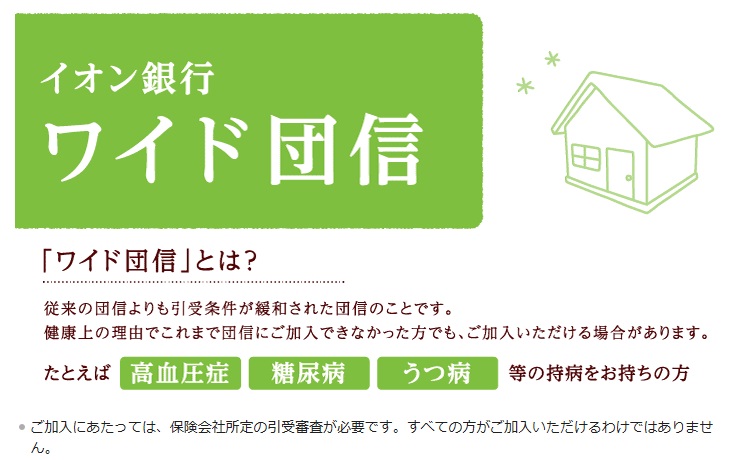

ワイド団信の取り扱い

イオン銀行は幅広い人に住宅ローンを利用してもらえるように審査の基準がかなり低く設定されていますが、2016年からワイド団信の取り扱いを始めていて、健康状態に不安をかかえる人でも利用しやすい住宅ローンに進化しています。

2021年7月よりイオン銀行のワイド団信の保険引受会社はイオン・アリアンツ生命保険になっています。ワイド団信の保険引き受けとしては珍しい保険会社ですので他行でワイド団信の申し込みをしている方はイオン銀行にも申し込みを行うと審査に通る可能性が高まると言えます。

一般的に、住宅ローンを利用するには、団体信用生命保険(団信)に加入する必要がありますが、過去に大きな病気にかかったり、治療中の持病がある場合、健康状態の問題で団信に加入できないことがあります。そのような健康状態に不安を抱える人のために用意されているのが加入条件が緩和された「ワイド団信」です。

ワイド団信は加入しやすくなっている分、通常の住宅ローン金利に年0.30%の金利上乗せして保険料を実質的に負担しなければなりませんが、高血圧、うつ病、糖尿病、肝炎など一般の団信では審査に通らない可能性のある持病や過去の病歴のある人でもワイド団信を利用することで住宅ローンを利用できる可能性が大きく膨らみます。

なお、イオン銀行で取り扱うワイド団信で加入できる可能性のある症例を参考までに紹介しておきますので参考としてください。

※団信の加入審査は病名だけで決まるのではなく症状により判断されるので注意してください

- 代謝異常による病気(糖尿病、脂質異常症(高脂血症・高コレステロール血症)、高尿酸血症・痛風など)

- 心臓・血圧の病気(狭心症、心筋梗塞、不整脈、心房細動、期外収縮、心臓弁膜症、高血圧症、血栓性静脈炎(静脈血栓症)など)

- 脳の病気(脳卒中(脳梗塞・脳出血・くも膜下出血)、脳動脈瘤(脳動脈解離)、てんかん、ギランバレー症候群など)

- 精神・神経の病気(うつ病・うつ状態、自律神経失調症、適応障害、不安障害、強迫性障害、パニック障害、睡眠障害、神経症など)

- 食道・胃・腸の病気(潰瘍性大腸炎、クローン病、逆流性食道炎、胃潰瘍、十二指腸潰瘍、大腸ポリープなど)

- 肝臓・胆道・膵臓の病気(肝炎・ウイルス肝炎(B型肝炎・C型肝炎)、肝機能障害、脂肪肝、胆石、胆嚢ポリープなど)

- 呼吸器(胸部)の病気(喘息、気管支炎、肺炎、肺血栓塞栓症、結核、睡眠時無呼吸症候群など)

- 目・耳・鼻の病気(緑内障、白内障、網膜剥離、難聴、副鼻腔炎など)

- ホルモン・免疫異常による病気(バセドウ病(甲状腺機能亢進症)、甲状腺機能低下症、リウマチ性疾患、橋本病、全身性エリテマトーデスなど)

- 血液・造血器の病気・異常(貧血、赤血球・白血球の数値異常など)

- 妊娠・女性特有の病気(妊娠、子宮筋腫、卵巣嚢腫、子宮頸部異形成、子宮内膜炎など)

なお、イオン銀行のワイド団信には年0.30%の金利上乗せが必要ですが、銀行業界で最もこの金利上乗せ幅が安価なのがソニー銀行。金利上乗せ幅は年0.20%ですし、金利自体もイオン銀行より安価になっているので、ソニー銀行への申し込みも同時に検討してはいかがでしょうか。保険引き受け会社がイオン銀行と異なっており審査落ち時の対策としても有効です。

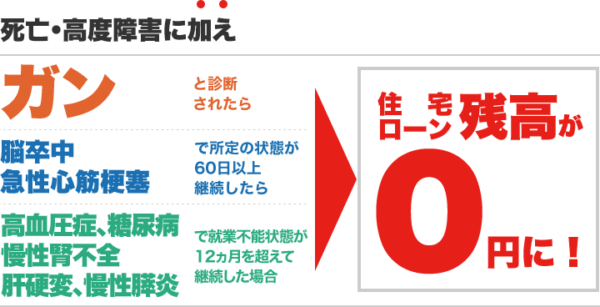

8疾病保障付住宅ローン

次に注目したいサービスは「8疾病保障」です。イオン銀行の8疾病保障は保険料として金利に年0.3%の上乗せが必要となりますが、「がん」「脳卒中」「急性心筋梗塞」など日本人の持病ともいえる病気に対応する将来の安心感が高い疾病保障に対応しています。

現代においては、医療が進化した結果、様々な病気の生存確率があがり、「死なないリスク」という言葉も誕生しています。不治の病と言われていた病気でも、完治させることができるようになりました。ただし、完治させることができても、長期間の治療が必要だったり、仕事ができない状態が続いたりします。病気で働けなくなって収入は途絶えたけれども、住宅ローンの返済は残っていてると、返済が滞ったり、マイホームを手放さなければならない状態に陥る可能性があります。

治療中の経済的負担を減らす方法の1つが住宅ローンの返済義務をなくすことで、それを実現するのが疾病保障サービスです。

イオン銀行では8疾病保障以外にもガンに特化した保障なども用意していますので、ご自身の考え方にあった商品を選ぶようにしましょう。

全国の各都市にある豊富な店舗網

イオン銀行は、インターネット銀行が誕生したタイミングで登場しているので、ネット銀行と比べられることが多くあります。イオン銀行はネット銀行ではなく、全国に豊富な店舗網を有しています。つまり、ネット銀行では実現できない店舗相談に対応している点がメリットとしてあげられます。

住宅ローンは最大で35年の長い付き合いになる金融商品です。申込する時だけでなく、返済期間中も店舗で相談できる安心感があります。イオン銀行であれば全国に店舗があるだけでなく土日祝日も営業しているなど、相談しやすい店舗サービスを提供している点はメリットの1つと言えるでしょう。

なお、イオン銀行は北海道、 青森県、岩手県、宮城県、山形県、福島県、茨城県、栃木県、群馬県、埼玉県、千葉県、東京都、神奈川県、新潟県、富山県、福井県、山梨県、長野県、岐阜県、 静岡県、愛知県、三重県、滋賀県、京都府、大阪府、兵庫県、奈良県、和歌山県、岡山県、広島県、香川県、愛媛県、高知県、福岡県、宮崎県、鹿児島県、 沖縄県に店舗を有しています。

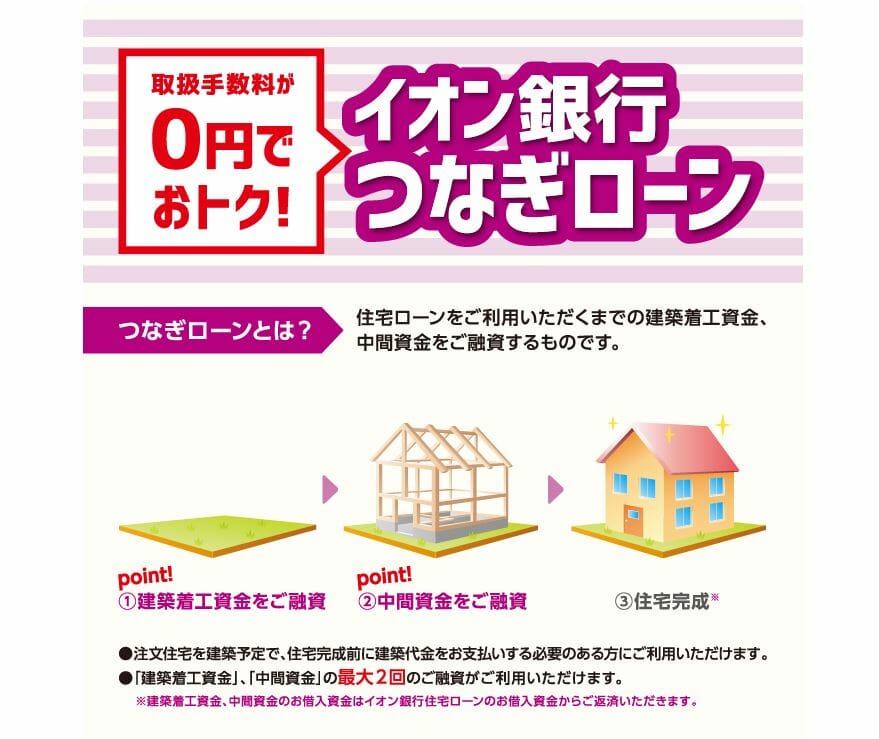

つなぎ融資にも対応

イオン銀行の住宅ローンは、注文住宅時に利用する、”分割融資(つなぎ融資)”にも対応しています。つなぎ融資はネット銀行の住宅ローンは対応していなかったり、対応していたとしても利用が面倒だったりしますので、イオン銀行であればスムーズにつなぎ融資を利用することができるでしょう。

クレジットカード(ゴールドカード)を無料で持てる

イオン銀行の住宅ローンを1,000万円以上組むとイオン銀行のゴールドカードが発行されます。このゴールドカードには羽田空港など国内主要の空港のラウンジを利用できます。また、イオンカードで年間100万円以上の利用がある場合には、全国にあるイオンにあるラウンジが無料で利用できるなどの特典があります。

ゴールドカードではありますが、年会費は無料となっているのでコストを気にせず保有できるカードとなっています。

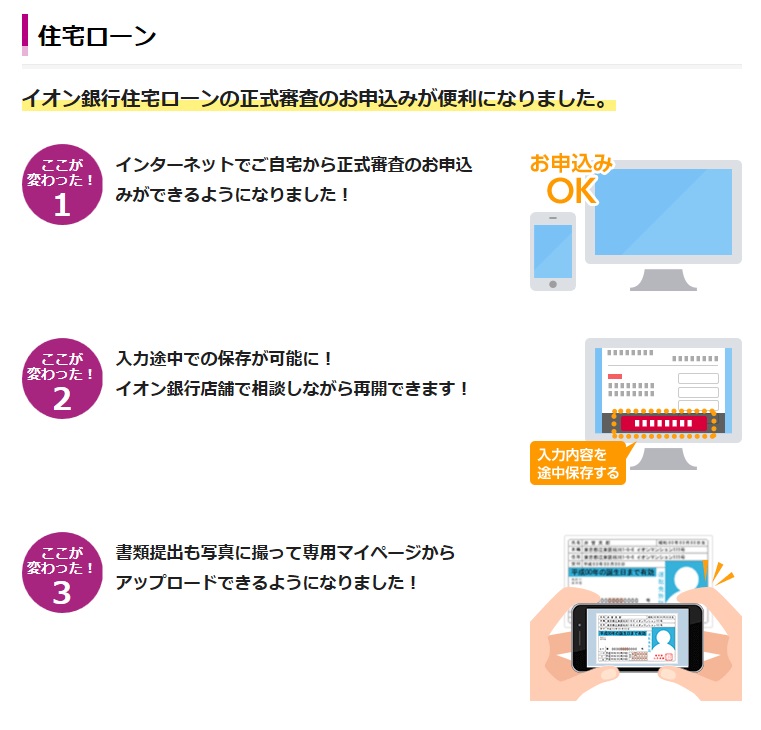

ネット完結型に対応!

2018年1月31日からイオン銀行ではネット完結型の住宅ローンに対応しています。これにより、契約手続きがペーパーレスになったことで印紙税も不要になり、各種必要書類もデータでアップロードすることできます。

ネット完結は必要書類の郵送にかかる時間が節約できるだけでなく印紙代も節約できるなどのメリットがありますので積極的に活用するようにしましょう。

低い年収基準&収入合算やペアローンにも対応

イオン銀行ではペアローンにも対応し、夫婦共働き世帯のマイホーム購入をバックアップしています。ペアローンはご夫婦、婚約者、親族などがそれぞれで住宅ローンを組むことにより、お一人で住宅ローンを組むより多くの住宅ローンを組めるものです。

共働き世帯の増加によりお互いの収入を活用して住宅ローンを組みたいというニーズの対応しているのは小売チェーンに属するイオン銀行はさすがと言えますね。

イオン銀行の住宅ローンの評判・デメリット

諸費用が必要・手数料が高い

一般的な住宅ローンでは融資事務手数料もしくは保証料として融資額の2.20%(税込)もしくは年0.2%相当の諸費用が必要となります。

イオン銀行でもこうした諸費用が必要となり、借入額の2.20%(税込)もしくは年0.20%(別途税込み110,000円)のいずれかを選択することとなります。

一般的な諸費用とはいえ、ソニー銀行やSBI新生銀行が5万円程度の事務手数料を設定していることを考えれば高い分類になってしまいますね。

疾病保障が有料

イオン銀行ではさまざまな疾病保障付きの住宅ローンを取り扱っていますがすべて有料となっています。

取扱いラインナップは充実していますが、auじぶん銀行、SBI新生銀行が無料で疾病保障が付帯するのに比べる点と比べた場合はデメリットでもあります。

イオン銀行の疾病保障付き住宅ローンの種類

| 種類 | 保障の概要 | 保険料 |

| 全疾病保障 | 精神疾患をのぞく全て病気と怪我を保障 | 年0.10% |

| がん保障付き | がんと診断されると住宅ローン残高がゼロになる | 年0.20% |

| 8疾病保障付き | 8つの疾病を保障 | 年0.30% |

| ワイド団信 | 一般団信の引受条件緩和型 | 年0.30% |

| 居住不能保障付き | 自然災害で自宅に住めなくなった場合に月々の住宅ローン返済額を保障 | 年0.05% |

なお、イオン銀行の住宅ローンに付帯するがん保障(団信含む)、ワイド団信は、2021年5月より保険引受会社をカーディフ生命保険より同じイオングループのイオン・アリアンツ生命保険に変更されています。

イオン・アリアンツ生命保険を保険引き受け先とする住宅ローンはイオン銀行のみとなっており、団信の審査に心配されている方はイオン銀行の住宅ローンにも審査申込をすることで、選択肢を広げることができそうです。

主な無料の疾病保障を付帯する住宅ローン

| 変動金利 | 10年固定 | 特徴 | |

|---|---|---|---|

| SBI新生銀行 | 年0.640%(金利優遇プログラム適用時)※1 | 年2.480%(自己資金優遇金利) | SBI新生銀行の住宅ローンは、団体信用生命保険の内容を重視する人にとって、非常にコストパフォーマンスの高い住宅ローンです。 |

| PayPay銀行 | 年0.630%(キャンペーン適用時・全期間引下型) | 年2.270%(当初期間引下型) | 変動金利タイプの金利の低さに注目。 |

| ソニー銀行 | 年0.997%(新規購入) (変動セレクト住宅ローン) | 年2.918% (固定セレクト住宅ローン) | がんと診断されるだけで住宅ローン残高が1/2に減額! ※2023年11月1日以降、物件の購入価格を超えて借り入れる場合は金利が年0.05%上乗せになります(新規購入時)。 |

※1 金利優遇プログラム適用時

優遇金利を受けるための条件がある

1.イオンカードセレクトのお申込み

2.イオン銀行インターネットバンキングの登録

および、次の1.~3.のいずれかの取引きまたは申込みが必要となります。

1.当行口座を給与振込口座に指定

2.カードローンの申込み

3.投資信託口座開設

ネット銀行の多くはこうした優遇の条件を設定しない一方、メガバンク・地銀ではこうした設定をしているのが一般的ですのでデメリットとは言えないまでも新規参入組みの銀行のサービスとしては若干残念なものとなっています。

フラット35は店舗のみでの取り扱い

イオン銀行はフラット35の取扱いもしていますが、ネットでの審査申込には対応しておらず、店舗でのみ受付をしています。手数料が1.870%(税込)と安くはない設定になっており、フラット35取扱い最大手のARUHIのARUHIダイレクトでの申し込み・契約時の融資事務手数料1.10%(税込)※と比べると割高が強い状況です。

※ARUHIスーパーフラットの新規借り入れを除く、最低融資事務手数料220,000円(税込)

最後に

イオン銀行には金利・身近さという面で検討の価値が十分ある住宅ローンです。利用しやすい審査基準を設けていますし、イオン銀行の住宅ローンの最大のメリット・特徴であるイオングループでの買い物が5%OFFになるイオンセレクトクラブはイオンユーザにとってはかなり魅力的です。

イオンセレクトクラブの注意点は住宅ローンを利用している期間ずっとの特典ではなく5年の期間限定になっている点です。

店舗で相談できるイオン銀行の住宅ローン。審査スピードも早く、申込先の候補になりうる住宅ローンと言えそうです。

イオン銀行の住宅ローン関連記事

今月のおすすめ特集

- りそな銀行 住宅ローンのメリット・デメリットとは?

- ARUHI 住宅ローン(フラット35)の落とし穴・デメリット・メリットとは?

- 住信SBIネット銀行の住宅ローンの落とし穴とは?

- SBI新生銀行の住宅ローンの落とし穴やデメリットは?

- フラット35からフラット35への借り換えシミュレーション

- auじぶん銀行の住宅ローンの落とし穴やメリット・デメリットを徹底解説!

- 住宅ローン固定金利(35年)ランキング | 実質金利で詳しく比較!

- 住宅ローン変動金利ランキング!変動金利を選ぶならココ!

- 【最新】フラット35金利比較ランキング

- 住宅ローン借り換えランキング!おすすめの住宅ローンは?

- イオン銀行の住宅ローンの評判・メリット・デメリットとは?

- ソニー銀行 住宅ローンの落とし穴・メリット・デメリットとは?

- ヤフーの住宅ローンのメリット・デメリット

各社住宅ローンの金利速報

サイト更新情報

- 三井住友銀行の住宅ローンのメリット・評判、デメリットとは?

- 楽天銀行の住宅ローン(金利選択型)の疾病保障はがん50%保障も付帯/全疾病保障も継続で付帯

- 楽天銀行 住宅ローン金利 いつ決まる?

- がん5年生存率は67.9%、もしもの備えできていますか?

- 離婚することになったら住宅ローンはどうなる?離婚時の住宅ローンの借り換えにおすすめの住宅ローンは?

- SBI新生銀行 住宅ローンのつなぎ融資の実力は?

- SBI新生銀行のステップダウン住宅ローン(ステップダウン金利)のデメリットなどをわかりやすく解説!

- 住宅ローンの金利引き下げ競争は激化!審査短縮などで差別化も

- 住宅ローン 審査に通りやすい銀行は?審査基準を徹底比較

- 審査が通りやすい住宅ローンとは?/過去には会計検査院が指摘したことも

2026.02.27

2026.02.27

2026.02.26

2026.02.26

2026.02.26

2026.02.25

2026.02.25

2026.02.24

2026.02.24

2026.02.24

住宅ローンの基礎

住宅ローンの審査特集

- auじぶん銀行の住宅ローン審査

- 住信SBIネット銀行の住宅ローン審査

- SBI新生銀行の住宅ローン審査

- PayPay銀行の住宅ローン審査

- イオン銀行の住宅ローン審査

- ソニー銀行の住宅ローン審査

- アルヒの住宅ローン(フラット35)の審査

- 審査に通りやすい銀行は?住宅ローン審査基準を比較

職業別の住宅ローン審査

- 自営業・個人事業主におすすめの住宅ローンと審査対策

- 派遣社員におすすめの住宅ローンと審査対策

- 契約社員におすすめの住宅ローンと審査対策

- 公務員におすすめ住宅ローンと審査対策

- 会社役員・経営者・社長におすすめの住宅ローンと審査対策

- アルバイト・パートの住宅ローン審査

年収別の住宅ローン審査

- 年収別の住宅ローンの審査と目安

- 年収100万円の住宅ローン審査基準

- 年収200万円の住宅ローン審査基準

- 年収300万円の住宅ローン審査基準

- 年収400万円の住宅ローン審査基準

- 年収500万円の住宅ローン審査基準

- 年収600万円の住宅ローン審査基準

- 年収700万円の住宅ローン審査基準

- 年収800万円の住宅ローン審査基準

- 年収900万円の住宅ローン審査基準

- 年収1000万円の住宅ローン審査基準

地域別おすすめ住宅ローン

取扱銀行一覧

- auじぶん銀行

- ソニー銀行

- PayPay銀行

- ヤフーの住宅ローン

- SBI新生銀行

- イオン銀行

- りそな銀行

- ARUHI(旧SBIモーゲージ)

- 住信SBIネット銀行

- 住信SBIネット銀行(フラット35)

- SBIマネープラザ

- 三菱UFJ銀行

- 三井住友銀行

- みずほ銀行

- ゆうちょ銀行

- 三井住友信託銀行

- 横浜銀行

- 千葉銀行

- 福岡銀行

- 静岡銀行

- 常陽銀行

- 七十七銀行

- 西日本シティ銀行

- 京都銀行

- 広島銀行

- 八十二銀行

- 群馬銀行

- 北陸銀行

- 中国銀行

- 十六銀行

- 足利銀行

- きらぼし銀行

- 全宅住宅ローン

- 日本住宅ローン

- 東京スター銀行

執筆・監修者

Copyright © Izit Inc. 2013 - 2025

Copyright © Izit Inc. 2013 - 202