りそな銀行 住宅ローンのメリット・デメリットとは?

みんなの住宅ローンに掲載する情報には金融機関のPR情報が含まれます。

2026年2月17日

りそな銀行 住宅ローンのメリット・デメリットとは?

この記事ではりそな銀行の住宅ローンのメリット・デメリットについて解説していきます。

これまで、日本の住宅ローン業界を引っ張ってきたネット銀行が住宅ローンの金利を大幅に引き上げています。また、みずほ銀行も2025年10月に変動金利の住宅ローン金利を大幅に引き上げるなど業界全体が金利引き上げ傾向が続いています。すでに「ネット銀行の住宅ローンの金利は低い」といは言えない状況になっています。そんな中で、目立っているのがSBI新生銀行の住宅ローンで、変動金利タイプの金利は年0.990%~と低金利です。変動金利で1%を超える金融機関がどんどん増えているなか、SBI新生銀行の注目度は一気に高まっています。

- 変動金利タイプは年0.990%~(金利優遇プログラム適用時)

- 固定金利タイプの金利も魅力的。

- 新規借り入れ・借り換えに対応。

目次

りそな銀行は、メガバンクに次ぐ規模を誇る日本を代表する大手の銀行の1つです。

特に個人向けの銀行サービスに力を入れている点が特徴で、2019年に日本経済新聞社と日経リサーチが実施した全国114の銀行を対象に、接客や説明能力を調査する第15回「銀行リテール力調査」で、1位が埼玉りそな銀行、2位がりそな銀行になるほど、顧客対応について高い評価を得ていたこともあります。

借り換え用の住宅ローンを中心に力を入れているりそな銀行ですが、住宅ローンの金利水準はネット銀行並みに引き下げています。ただし、ネット銀行の住宅ローンとの大きな違いとして、疾病保障が無料で付いていないという点には注意しなければいけません。

例えば、ネット銀行である「auじぶん銀行」は、「がん診断保障(がん50%保障)」と「月次返済保障」「全疾病保障」が無料でついている低金利の住宅ローンを提供しています。同じくネット銀行である「ソニー銀行」も、がん50%保障が無料で付帯される低金利の住宅ローンを打ち出しています。

また、「SBI新生銀行」も融資事務手数料の上乗せはありますが、そのかわりに「介護保障(安心パック)」が付いており、加えて変動金利から長期固定金利まで幅広い金利タイプの金利と事務取扱手数料が低く設定されています。

一方で、りそな銀行の住宅ローンにも「団信革命」という疾病保障関連商品があります。ただし、この団信革命を利用するには年0.25%の金利上乗せが必要で、長期的に返済する住宅ローンを考えると経済的負担は決して小さいものではありません。ネット銀行の中でも特に人気を集めている住宅ローンと比較すると、どうしてももう一声といった評価になってしまいます。

また、住宅ローンを安心感の高さで選ぼうとすると”店舗や歴史がある銀行の住宅ローン”を選ぶケースがあると思いますが、そのような人には「SBI新生銀行」をおすすめしたいと思います。SBI新生銀行では、金利を引き下げるキャンペーンを頻繁に実施しており、提供している住宅ローンの内容も充実している、非常に魅力的な住宅ローンの一つです。

また、三井住友銀行の「ネット専用住宅ローン」も、ネット銀行の住宅ローンの審査に落ちてしまった人やネット銀行の住宅ローンに不安を抱えている人におすすめです。全国の三井住友銀行で対応していますし、対面での相談も行っています。店舗があって対面で相談できる銀行がいいという方は、三井住友銀行のネット専用住宅ローンをチェックしておくと良いでしょう。

これまで、日本の住宅ローン業界を引っ張ってきたネット銀行が住宅ローンの金利を大幅に引き上げています。また、みずほ銀行も2025年10月に変動金利の住宅ローン金利を大幅に引き上げるなど業界全体が金利引き上げ傾向が続いています。すでに「ネット銀行の住宅ローンの金利は低い」といは言えない状況になっています。そんな中で、目立っているのがSBI新生銀行の住宅ローンで、変動金利タイプの金利は年0.990%~と低金利です。変動金利で1%を超える金融機関がどんどん増えているなか、SBI新生銀行の注目度は一気に高まっています。

- 変動金利タイプは年0.990%~(金利優遇プログラム適用時)

- 固定金利タイプの金利も魅力的。

- 新規借り入れ・借り換えに対応。

りそな銀行の特徴は?

りそな銀行は、旧あさひ銀行と大和銀行などが合併して誕生した大手銀行です。

メガバンク(三菱UFJ銀行、三井住友銀行、みずほ銀行)と比べると、ひと回り営業規模が小さく、首都圏や関西圏などといった都市部を中心に営業している銀行といえるでしょう。

りそな銀行では長年、個人向けの銀行サービスに力を入れており、りそな銀行間で24時間の振込みできるようにしたり、支店窓口の営業時間を17時まで延長したり、銀行口座開設での印鑑廃止に取り組んだりするなど、常に新しい銀行サービスや先進的な取り組みに力を入れています。

また、住宅ローンにおいても大手銀行としては早いタイミングでネット専用住宅ローンを取り扱い、住宅ローンの審査を土日も進めるなど他の銀行とのサービスの差別化に積極的です。

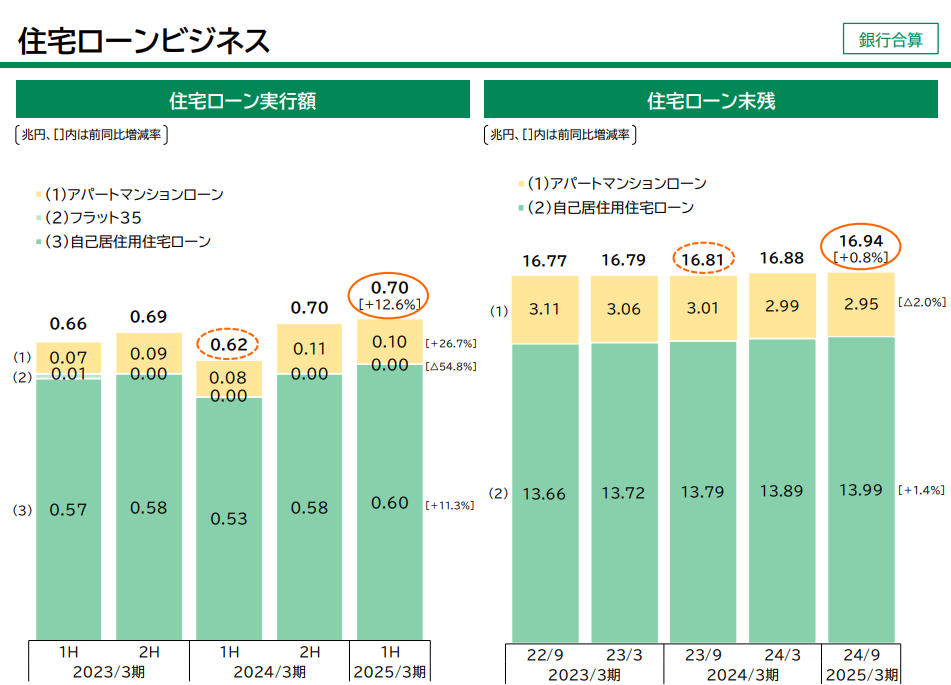

近年では、ネット銀行から住宅ローン利用者を奪われていることなどを理由にメガバンクの住宅ローンの残高は減少傾向にありますが、りそな銀行(正確にはりそなホールディングス全体)に関しては住宅ローンビジネスが比較的順調で、上記のような取り組みや努力が結果として表れているといってもいいでしょう。

りそなホールディングスの住宅ローン残高推移(同社のIR資料より引用)

それではりそな銀行の住宅ローンのメリットとデメリットを解説したいと思います。ここでは基本的にネット専用住宅ローンに関する解説だと思ってください。りそな銀行の住宅ローンのメリットは公式サイトや比較サイトでたくさん紹介されているので、ここではまずデメリットから確認していきましょう。

りそな銀行の住宅ローンのデメリット

疾病保障が無料で付帯しない

ネット銀行の住宅ローンは、病気や怪我を保障する医療保険・生命保険に似た疾病保障を無料でセットできる商品が一般的になってきています。

その一方で、りそな銀行にも「団信革命」という疾病保障サービスがありますが、通常金利に年0.25~0.30%の金利上乗せが必要です。条件を満たすことで上乗せ金利が0.20%まで割引されることもありますが、他ネット銀行が無料で付帯できることを考えると負担であると言わざるを得ません。

今の時代は、変動金利タイプの住宅ローンなら年0.3%~年0.4%ぐらいの金利で借りられる時代です。また、団信(疾病保障)は将来の病気やケガに備えられるというメリットもあるため、加入していて無駄ではありません。ただ、将来を考えると上乗せ金利だけで年0.25~0.30%出費が増えるということも無視できない問題です。もちろん、費用負担が大きいだけあって無料の疾病保障サービスと比べると充実した保障内容にはなっていますが、やはり金利が上乗せされること自体にデメリットを感じる人が多いのも事実でしょう。

りそな銀行の住宅ローンを検討する際は、費用と効果のバランスが自身の考え方に合致しているか、よく確認しましょう。

新規購入と借り換えで適用される金利が違う

りそな銀行のネット住宅ローンは、新規と借り換えで適用される金利が異なりますので注意しましょう。特に新規借り入れ時に人気の変動金利は借り換えの方が金利が低く、借り換えに人気の10年固定金利などは、新規借り入れの方が金利が高く設定されることも多いようです。

新規借り入れ時は変動金利が選ばれやすく、10年固定金利は借り換え時に選ばれやすい金利タイプとされていますが、りそな銀行の住宅ローンの金利設定はその真逆になっています。りそな銀行がなぜこのような金利設定にしているか不明ですが、一般的に利用者のニーズが高いほうの金利が高く設定されていることはデメリットなので注意してください。

なお、2026年2月時点の金利は以下の通りとなっています。

| 新規借入 | 借り換え | |

| 変動金利 | 0.640%~ | 0.640%~ |

| 10年固定金利 | 3.165%~ | 3.165%~ |

※金利はいずれも融資手数料型:全期間

なお、繰り返しですがりそな銀行の住宅ローンには無料の疾病保障サービスはついていないので、上記の金利は疾病保障がない状態の金利です。

たとえば、全疾病保障とがん50%保障を無料で付帯させることができるauじぶん銀行※や、がん50%保障を無料で付帯させることができるソニー銀行などのネット銀行の住宅ローンと比較する際は、純粋な金利差だけでなく疾病保障サービスの違いも念頭において比較するようにしましょう。

仮にりそな銀行で三大疾病保証特約を付保する場合には+年0.20~0.25%の金利を上乗せする必要があります。

住宅ローンの審査結果で金利が変わる

りそな銀行の住宅ローンは、審査の結果によって適用される住宅ローンの金利が変わってきます。

ただ、これに関してはりそな銀行だけのデメリット・落とし穴ではなく、メガバンクや地銀の住宅ローンに共通しているデメリットとなります。さらに、ネット銀行でも楽天銀行や住信SBIネット銀行など、一部の銀行の住宅ローンなどが同じように審査結果で金利が変わってきます。

審査の結果で金利が変動するリスクがあるので、低い金利に魅力を感じてりそな銀行の住宅ローンに申し込んで審査に通っても、予想していた金利よりも高い金利が提示され、結果として金利の魅力がない住宅ローンになってしまう可能性があります。もちろん、審査結果が出た後にりそな銀行が金利を下げてくれるわけではありませんので、そういった金利の変動に備えて、りそな銀行以外のネット銀行などの住宅ローンの審査にも合わせて審査申し込みをしておくようにしましょう。

どの銀行の住宅ローンに申し込むにせよ、住宅ローンの仮審査申込を1社のみに絞るのは得策ではありません。

電子契約が有料/5,500円(税込)

りそな銀行は都市銀行としては珍しく、住宅ローン契約書(金銭消費貸借契約)の電子契約に対応しています。

契約書の郵送や捺印などの手間が省けるだけでなく、紙の契約書に貼る収入印紙が不要となるため、例えば5,000万円超の物件を契約する場合には6万円の印紙代が節約できます。金額としては微々たるものですが、少しでも費用を抑えたい人には非常に有難いサービスとも言えるでしょう。

ただ一方で、印紙代が節約できる代わりに、りそな銀行の電子契約は5,500円(税込)と有料です。

りそな銀行が導入している電子契約は、新日鉄住金ソリューションズの「FINCHUB@absonne」という電子契約サービスを利用して発行します。このサービスの利用料として金がかかってしまうというわけですね。

多くのネット銀行では電子契約に対応していても利用料は無料となっていることが多く、りそな銀行の「契約にお金がかかってしまう」という点は多少のデメリットとなるでしょう。

また、上記の電子契約サービスを導入している銀行は他にもあり、そちらもりそな銀行と同様に5,500円(税込)と有料になっています。後から「この金額はなんだっけ?」と焦らなくてもいいように、電子契約のサービス会社はどこなのかあらかじめ確認しておきましょう。

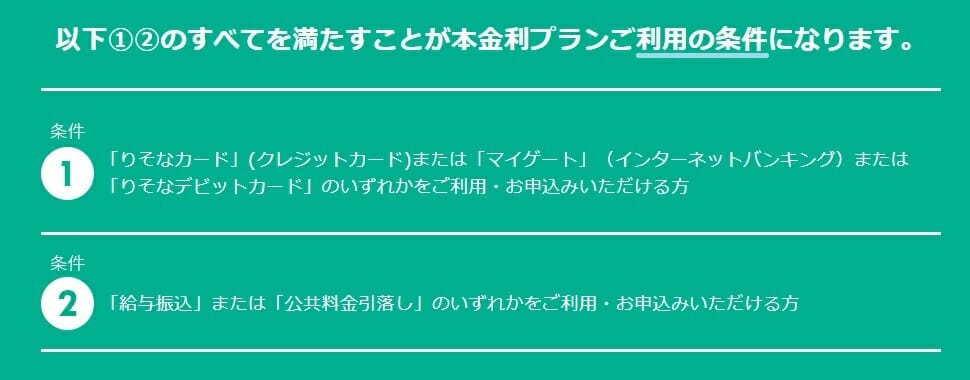

クレジットカードの作成、給与受け取り口座の指定が必要

りそな銀行の住宅ローンを低金利の金利プランを新規購入時の借入で利用するには、クレジットカードや給与振込みを併せて申し込む必要があります。

住宅ローンの金利を低くするためにこのような取引条件をセットにして、自分たちの口座の利用から抜け出しにくくする戦略は、メガバンクや地銀の住宅ローンに共通してあります。ネット専業銀行などこうした条件設定がない住宅ローンが低金利で存在することを考えるとこれはデメリットと言えます。

銀行が販売したい商品をセット利用するのは銀行側の事情であって、住宅ローンを利用する人のことを考えた商品設計とは言えません。

保証料が必要(保証料型タイプの場合)

りそな銀行の住宅ローンを借りるためには、りそな銀行指定の保証会社による保証を得る必要があり、保証を得るにも保証料を支払わなければなりません。(融資手数料型の場合には必要ありません)

保証料は金利上乗せ型にすると年0.2%の金利上乗せ、一括前払い型とすると35年返済、3000万円借り入れの場合、618,420円(100万円あたり20,614円)程度の支払いが必要となります。(実際に必要になる保証料はりそな銀行に申し込んでみないと確定しませんので注意してください)

SBI新生銀行など保証料の上乗せがない金融機関もありますので、保証料を含めた金利で住宅ローンを比較されることをおすすめします。

※りそな銀行のネット専用住宅ローンは保証料の負担はありません。ただし、保証料を銀行が負担することにしているだけで保証料以上の事務手数料がかかるという仕組みになっています。

会社役員、個人事業主には審査結果が厳しい?

りそな銀行に限ったことではありませんが、民間住宅ローンの審査は会社経営者や個人事業主に対して審査が厳しいというのがデメリットになっています。

上記の職業の方の場合だと、会社の決算書や確定申告書といった審査書類が3期分は必要ですし、これだけ書類を用意しても収入の安定性という観点から審査に通ることすら困難なケースも少なくありません。(筆者も会社員退職後、独立してから何行もの銀行に住宅ローンに申込をしましたが、すべて落ちています。一方でフラット35は過去に2回審査申込をし、2回とも本審査に通っています。)

一方でフラット35は、民間の住宅ローンと違って公的な機関(住宅金融支援機構)が民間の金融機関と提携して提供している全期間固定金利型の住宅ローンなので、住宅ローン審査に寛容で通りやすいのが特徴です。そのため、個人事業主や会社経営者の方は、一般的な住宅ローンに加えてフラット35も検討候補に入れておくといいでしょう。

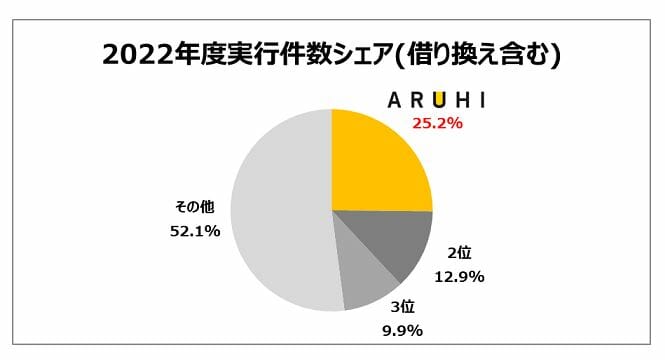

りそな銀行でもフラット35の取扱いはありますが、りそな銀行でフラット35に申し込む場合は1.870%(税込)の融資事務手数料が必要になります。

ですが、フラット35最大手のARUHIは、インターネット(ARUHIダイレクト)からの申し込みで手数料が1.10%(税込)になるので、少しでも出費を抑えたいのであればARUHI経由の申し込みも候補に入れておくと良いでしょう。※ARUHIスーパーフラットの新規借り入れを除く、最低融資事務手数料は220,000円(税込)

りそな銀行の住宅ローンのメリット

団信革命の保障はまずまず充実している(有料)

「もし病気やケガなどで返済ができなくなってしまったらどうしよう」という万が一の際のリスクを回避するために、多くの銀行が「団体信用生命保険(団信)」を提供しています。

団体信用生命保険(団信)とは、住宅ローンを借りた人が死亡または高度障害を負った場合に保険金でローンの残債が返済される仕組みです。加入者が万が一の事態に陥って返済ができなくなっても家族に負担が残らないようにするための保険で、多くの金融機関で住宅ローン契約時に加入が義務付けられています。

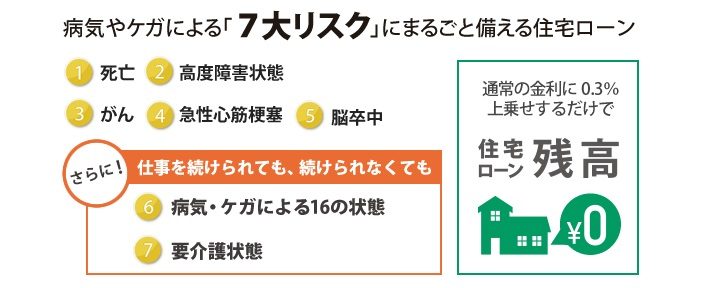

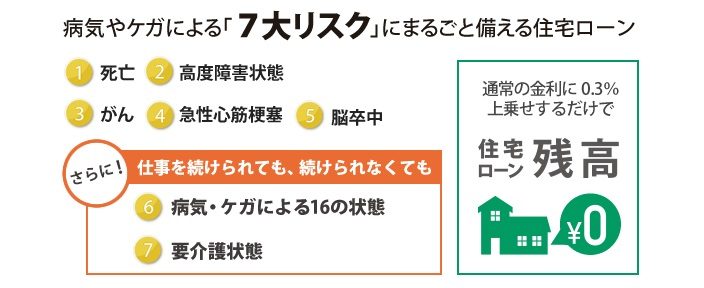

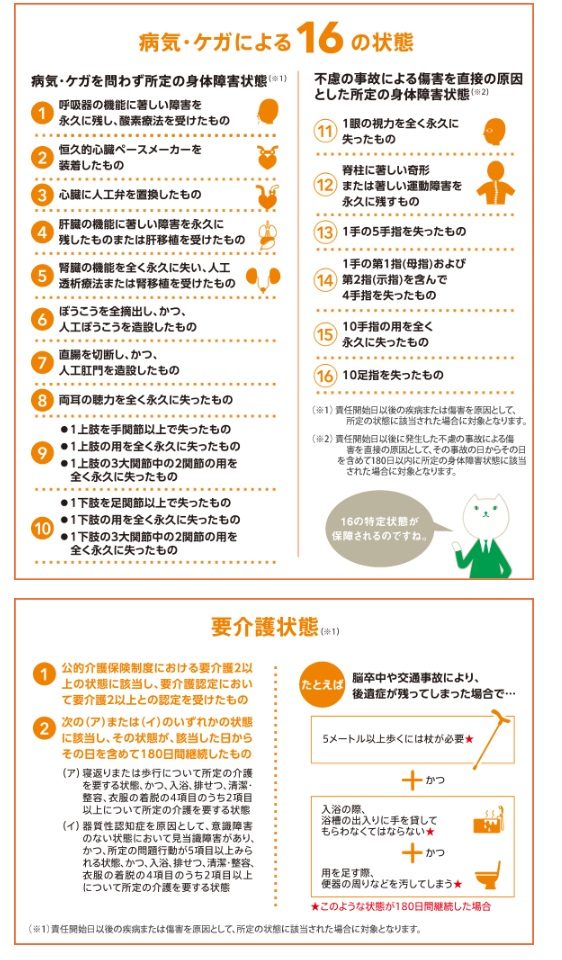

りそな銀行が提供する団信革命(特定状態保障特約付)は、負債者が「死亡・高度障害状態」「3大疾患」に加え、「病気・ケガによる所定の16の状態」「病気・ケガ問わず所定の要介護」となった場合に、住宅ローン残高がゼロになるものです。やっかいなのは団信革命を利用するには40歳未満なら年+0.25%、40歳以上なら年+0.30%の金利上乗せが必要な点です。

auじぶん銀行、住信SBIネット銀行などが扱う全疾病保障も全ての病気や怪我を保障していますが、上乗せ金利は無料と非常にコストパフォーマンスが良い団信となっています。ただし、保険金の受取条件は団信革命の方が良いので、年0.3%の金利負担があったとしても疾病保障を充実させたいと考える人は団信革命の利用を考えても良いでしょう。

とはいえ、りそな銀行で住宅ローンを組む方のうち、2人に1人は団信革命を利用しているとのころで、一定の評価は得ているようです。※

※2019年4月~10月の期間において、りそな銀行で「団信革命」を利用可能な方のうち実際に申込みされた割合

ワイド団信も取扱っている

ワイド団信とは、持病や健康上のリスクがあるなどの理由で従来の団体信用生命保険(団信)の加入が難しい人に向けた団信保険です。

ワイドというだけあって通常の団信よりも加入条件が緩和されており、例えば、高血圧や糖尿病といった健康状態でも申し込めることが特徴です。そのため、より多くの人が住宅ローンを組む際に安心して加入できる選択肢となっていますが、一般的に保険料がやや高めに設定されているので注意が必要です。

りそな銀行でもワイド団信を取り扱っているので、健康上の理由で一般団信に加入できない方でも住宅ローンを利用できる可能性が広がっています。ただし、ワイド団信の保険料は年0.30%と業界一般水準なので、損とは言いませんが特別お得というわけでもありません。ワイド団信を利用しながらお得に住宅ローンを利用したい人は、ワイド団信を年0.20%の上乗せ金利で提供しているソニー銀行などの利用を検討してみると良いでしょう。

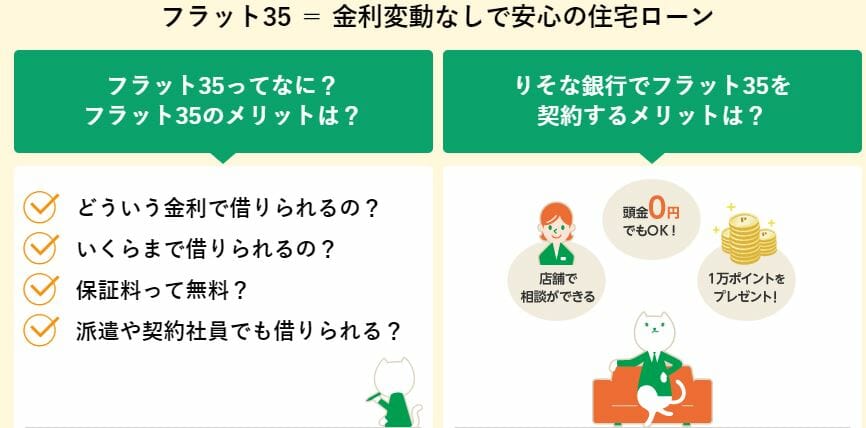

フラット35は店舗でのみ取り扱い

りそな銀行でもフラット35の取り扱いをしていますが、店舗での申し込みのみに対応しており、ネット完結型のサービスは対応していません。

一方で、フラット35最大手の「ARUHI」は、ARUHIダイレクトという来店不要で手続きできるサービスを提供していますし、全国にあるアルヒ店舗での申し込み・相談も可能です。ARUHIダイレクトでの申し込み・契約の場合には融資事務手数料が1.10%(税込)※となります。

※ARUHIスーパーフラット新規借り入れは除く、最低融資事務手数料は220,000円(税込)

マイホームマイバンクプランの活用で10,000ポイントがもらえる

りそな銀行の住宅ローンでは「マイホーム マイバンク プラン」を利用すると、一人1回限りで10,000クラブポイントがプレゼントされます。

もらったポイントは、りそな銀行と提携する大手ポイントサービスに変換でき、WAONポイント、楽天ポイント、ビックカメラ、nanacoポイントなど、生活に身近で使い勝手がよいサービスから選べるのも嬉しいです。マイホームを手にしたあとの新生活でも無駄なくお得に利用できます。

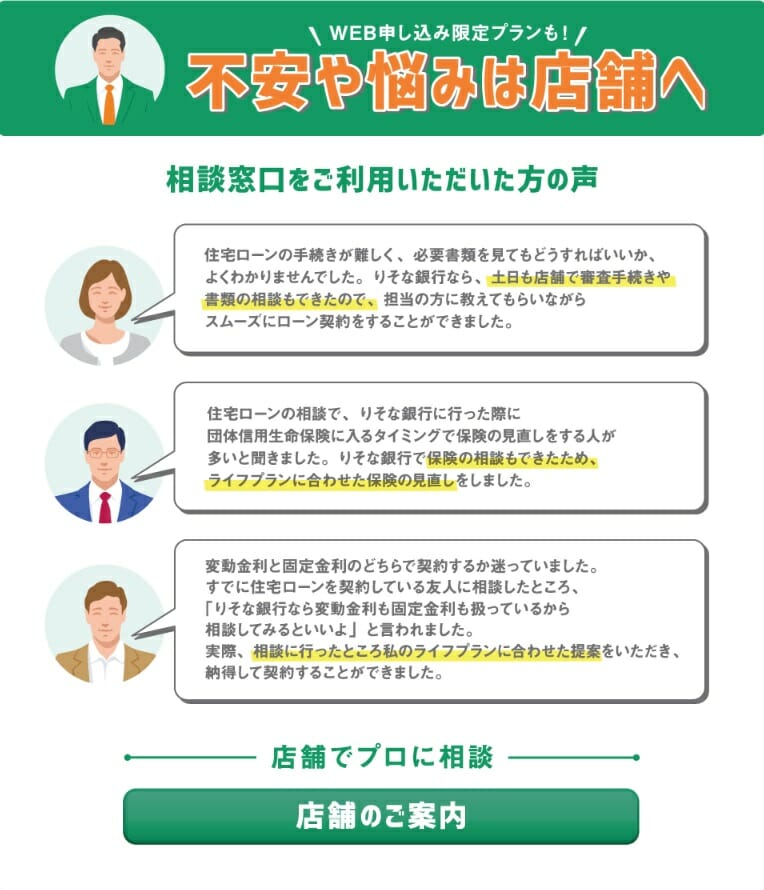

店舗での相談が可能

りそな銀行の特徴のひとつとして、店頭での住宅ローン相談が可能という点があります。ネット上だけの相談は不安だから直接相談したいという人には安心のメリットとなっています。さらに、店頭で「WEB申込限定プラン見ました」と告げれば、ネット専用住宅ローンと同じ金利が適用されますので、店舗よりお得な条件で利用することも可能です。

WEB限定金利なはずなのに店舗も利用できるのはちょっとずるい気もしますが、ネット専業銀行と違い店舗で直に住宅ローンの相談ができるのは心強いですね。

また、「ローンプラザ」「セブンデイズプラザ」であれば、平日夜間、土日でも相談可能となっています。

【最後に】

りそな銀行の住宅ローンは、大手銀行の住宅ローンの中では魅力的な住宅ローンであり、候補に加える価値のある住宅ローンだと思います。

ただし、①住宅ローン金利が住宅ローン審査結果により変わる、②疾病保障が有料というデメリットに関しては、ネット銀行の住宅ローンと比べてしまうと致命的な印象があります。

例えば、auじぶん銀行が提供する住宅ローンはがんと診断されるだけで住宅ローン残高が半分になるがん50%保障団信と病気やケガなどの理由を問わず、180日以上の入院で住宅ローン残高がゼロになる全疾病保障の2つの疾病保障が無料で付帯されおり、金利も低金利を実現しています。住宅ローン返済額やがん保障の保険料、いずれをとっても、コストを抑えてがん保障をつけたい方には最適の住宅ローンといえます。

住宅ローン選びは、ご自身のニーズに合った商品を慎重に比較検討することが重要です。当記事や公式HPなどを参考に、金利や疾病保障など、自分にとって何が最も重要かを考え、総合的に判断してください。

【参考】りそな銀行の住宅ローン金利推移

いずれも借り換え時の最優遇金利。20年固定金利は2021年10月に異常な幅で引き上げられ、現在も毎月引き上げ傾向が続いています。

| 変動金利 | 10年固定金利 | 20年固定金利 | |

| 2025年12月 | 0.640% | 2.665% | 4.165% |

| 2025年11月 | 0.640% | 2.485% | 3.935% |

| 2025年10月 | 0.640% | 2.485% | 3.895% |

| 2025年9月 | 0.640% | 2.355% | 3.845% |

| 2025年8月 | 0.640% | 2.345% | 3.805% |

| 2025年7月 | 0.640% | 2.135% | 3.575% |

| 2025年6月 | 0.640% | 2.235% | 3.685% |

| 2025年5月 | 0.640% | 2.055% | 3.435% |

| 2025年4月 | 0.640% | 2.285% | 3.595% |

| 2025年3月 | 0.390% | 2.085% | 3.515% |

| 2025年2月 | 0.390% | 1.995% | 3.245% |

| 2025年1月 | 0.390% | 1.935% | 3.215% |

| 2024年12月 | 0.390% | 1.925% | 3.205% |

| 2024年11月 | 0.390% | 1.815% | 3.065% |

| 2024年10月 | 0.490% | 1.705% | 2.975% |

| 2024年9月 | 0.340% | 1.725% | 2.935% |

| 2024年8月 | 0.340% | 1.855% | 3.065% |

| 2024年7月 | 0.340% | 1.815% | 3.015% |

| 2024年6月 | 0.340% | 1.895% | 3.135% |

| 2024年5月 | 0.340% | 1.725% | 3.155% |

| 2024年4月 | 0.340% | 1.705% | 2.925% |

| 2024年3月 | 0.340% | 1.585% | 2.985% |

| 2024年2月 | 0.340% | 1.605% | 3.035% |

| 2024年1月 | 0.340% | 1.585% | 2.775% |

| 2023年12月 | 0.340% | 1.705% | 2.915% |

| 2023年11月 | 0.340% | 1.745% | 3.195% |

| 2023年10月 | 0.340% | 1.595% | 3.005% |

| 2023年9月 | 0.370% | 1.515% | 2.935% |

| 2023年8月 | 0.370% | 1.485% | 2.645% |

| 2023年7月 | 0.370% | 1.435% | 2.585% |

| 2023年6月 | 0.370% | 1.325% | 2.675% |

| 2023年5月 | 0.370% | 1.395% | 2.745% |

| 2023年4月 | 0.370% | 1.335% | 2.755% |

| 2023年3月 | 0.470% | 1.225% | 3.035% |

| 2023年2月 | 0.470% | 1.185% | 3.035% |

| 2023年1月 | 0.470% | 1.125% | 2.935% |

| 2022年12月 | 0.470% | 1.025% | 2.775% |

| 2022年11月 | 0.470% | 1.025% | 2.775% |

| 2022年10月 | 0.470% | 0.995% | 2.695% |

| 2022年9月 | 0.470% | 0.845% | 2.545% |

| 2022年8月 | 0.470% | 0.895% | 2.645% |

| 2022年7月 | 0.470% | 0.995% | 2.745% |

| 2022年6月 | 0.470% | 0.945% | 2.595% |

| 2022年5月 | 0.470% | 0.945% | 2.595% |

| 2022年4月 | 0.430% | 0.795% | 2.395% |

| 2022年3月 | 0.370% | 0.795% | 2.395% |

| 2022年2月 | 0.370% | 0.695% | 2.245% |

| 2022年1月 | 0.370% | 0.645% | 2.195% |

| 2021年12月 | 0.370% | 0.645% | 2.205% |

| 2021年11月 | 0.370% | 0.645% | 2.205% |

| 2021年10月 | 0.430% | 0.595% | 2.145% |

| 2021年9月 | 0.430% | 0.595% | 0.945% |

| 2021年8月 | 0.430% | 0.595% | 0.945% |

| 2021年7月 | 0.430% | 0.595% | 0.945% |

| 2021年6月 | 0.430% | 0.645% | 0.995% |

| 2021年5月 | 0.430% | 0.645% | 0.995% |

| 2021年4月 | 0.429% | 0.695% | 1.045% |

| 2021年3月 | 0.429% | 0.645% | 0.995% |

| 2021年2月 | 0.429% | 0.595% | 0.945% |

| 2021年1月 | 0.429% | 0.595% | 0.945% |

| 2020年12月 | 0.429% | 0.595% | 0.945% |

| 2020年11月 | 0.429% | 0.595% | 0.945% |

| 2020年10月 | 0.429% | 0.595% | 0.945% |

| 2020年9月 | 0.429% | 0.645% | 0.995% |

| 2020年8月 | 0.429% | 0.645% | 0.995% |

| 2020年7月 | 0.429% | 0.645% | 0.995% |

| 2020年6月 | 0.429% | 0.645% | 0.945% |

| 2020年5月 | 0.429% | 0.645% | 0.945% |

| 2020年4月 | 0.429% | 0.645% | 0.945% |

| 2020年3月 | 0.429% | 0.600% | 0.900% |

| 2020年2月 | 0.429% | 0.650% | 0.950% |

| 2020年1月 | 0.429% | 0.650% | 0.950% |

| 2019年12月 | 0.429% | 0.650% | 0.950% |

| 2019年11月 | 0.429% | 0.600% | 0.900% |

| 2019年10月 | 0.429% | 0.600% | 0.900% |

| 2019年9月 | 0.429% | 0.550% | 0.850% |

| 2019年8月 | 0.429% | 0.600% | 0.900% |

| 2019年7月 | 0.429% | 0.650% | 0.900% |

| 2019年6月 | 0.429% | 0.650% | 1.000% |

| 2019年5月 | 0.429% | 0.650% | 1.000% |

| 2019年4月 | 0.429% | 0.600% | 0.950% |

| 2019年3月 | 0.429% | 0.600% | 0.950% |

| 2019年2月 | 0.429% | 0.650% | 1.000% |

| 2019年1月 | 0.429% | 0.700% | 1.050% |

| 2018年12月 | 0.429% | 0.750% | 1.100% |

| 2018年11月 | 0.429% | 0.750% | 1.100% |

| 2018年10月 | 0.429% | 0.750% | 1.100% |

| 2018年9月 | 0.429% | 0.750% | 1.100% |

| 2018年8月 | 0.429% | 0.750% | 1.100% |

| 2018年7月 | 0.429% | 0.700% | 1.000% |

| 2018年6月 | 0.429% | 0.700% | 1.000% |

| 2018年5月 | 0.429% | 0.700% | 1.000% |

| 2018年4月 | 0.440% | 0.700% | 2.265% |

| 2018年3月 | 0.440% | 0.700% | 2.265% |

| 2018年2月 | 0.440% | 0.700% | 2.315% |

| 2018年1月 | 0.440% | 0.650% | 2.265% |

| 2017年12月 | 0.440% | 0.650% | 2.265% |

| 2017年11月 | 0.440% | 0.650% | 2.265% |

| 2017年10月 | 0.440% | 0.650% | 2.215% |

| 2017年9月 | 0.440% | 0.650% | 2.215% |

| 2017年8月 | 0.440% | 0.700% | 2.265% |

| 2017年7月 | 0.497% | 0.650% | 2.322% |

| 2017年6月 | 0.497% | 0.650% | 2.322% |

| 2017年5月 | 0.497% | 0.600% | 2.272% |

| 2017年4月 | 0.497% | 0.550% | 2.372% |

| 2017年3月 | 0.569% | 0.550% | 2.444% |

| 2017年2月 | 0.569% | 0.500% | 2.394% |

| 2017年1月 | 0.569% | 0.500% | 2.444% |

| 2016年12月 | 0.569% | 0.450% | 2.394% |

| 2016年11月 | 0.569% | 0.450% | 2.294% |

| 2016年10月 | 0.569% | 0.450% | 2.344% |

| 2016年9月 | 0.569% | 0.450% | 2.294% |

| 2016年8月 | 0.569% | 0.350% | 2.194% |

| 2016年7月 | 0.569% | 0.400% | 2.294% |

| 2016年6月 | 0.569% | 0.500% | 2.394% |

| 2016年5月 | 0.569% | 0.550% | 2.394% |

| 2016年4月 | 0.625% | 0.850% | 2.35% |

| 2016年3月 | 0.625% | 0.800% | 2.4% |

| 2016年2月 | 0.775% | 1.050% | 2.55% |

マイホーム・住宅ローンに関する関連リンク集

おすすめ住宅ローン一覧

今月のおすすめ特集

- auじぶん銀行の住宅ローンの落とし穴やメリット・デメリットを徹底解説!

- 住宅ローン固定金利(35年)ランキング | 実質金利で詳しく比較!

- 住宅ローン変動金利ランキング!変動金利を選ぶならココ!

- 【最新】フラット35金利比較ランキング

- 住宅ローン借り換えランキング!おすすめの住宅ローンは?

- ARUHI 住宅ローン(フラット35)の落とし穴・デメリット・メリットとは?

- 住信SBIネット銀行の住宅ローンの落とし穴とは?

- SBI新生銀行の住宅ローンの落とし穴やデメリットは?

- フラット35からフラット35への借り換えシミュレーション

- りそな銀行 住宅ローンのメリット・デメリットとは?

- イオン銀行の住宅ローンの評判・メリット・デメリットとは?

- ソニー銀行 住宅ローンの落とし穴・メリット・デメリットとは?

- ヤフーの住宅ローンのメリット・デメリット

各社住宅ローンの金利速報

サイト更新情報

- イオン銀行の住宅ローンのキャッシュバックキャンペーンについて/2026年

- 【2026年最新】PayPay銀行の住宅ローンのキャンペーンコードについて

- SBIアルヒの住宅ローンのキャンペーンコードを入手する方法とは?

- 三井住友銀行の住宅ローン金利推移

- 年収1,000万円の住宅ローン審査対策とは?平均的な借入額は?住宅ローン控除でいくら還付される?

- 年収800万円台の住宅ローン審査/適正・平均的な借り入れ額は?住宅ローン控除について

- 年収700万円の住宅ローン審査/適正、平均の借入額は?住宅ローン控除について

- 年収600万円の住宅ローン審査/適正、平均、上限の借入額は?

- 年収500万円の住宅ローン審査基準/4000万円の借り入れも可能?

- 年収200万円の住宅ローン審査基準とは?そもそも組める?

2026.05.04

2026.05.02

2026.05.02

2026.05.02

2026.05.02

2026.05.02

2026.05.02

2026.05.02

2026.05.02

2026.05.02

住宅ローンの基礎

住宅ローンの審査特集

- auじぶん銀行の住宅ローン審査

- 住信SBIネット銀行の住宅ローン審査

- SBI新生銀行の住宅ローン審査

- PayPay銀行の住宅ローン審査

- イオン銀行の住宅ローン審査

- ソニー銀行の住宅ローン審査

- アルヒの住宅ローン(フラット35)の審査

- 審査に通りやすい銀行は?住宅ローン審査基準を比較

職業別の住宅ローン審査

- 自営業・個人事業主におすすめの住宅ローンと審査対策

- 派遣社員におすすめの住宅ローンと審査対策

- 契約社員におすすめの住宅ローンと審査対策

- 公務員におすすめ住宅ローンと審査対策

- 会社役員・経営者・社長におすすめの住宅ローンと審査対策

- アルバイト・パートの住宅ローン審査

年収別の住宅ローン審査

- 年収別の住宅ローンの審査と目安

- 年収100万円の住宅ローン審査基準

- 年収200万円の住宅ローン審査基準

- 年収300万円の住宅ローン審査基準

- 年収400万円の住宅ローン審査基準

- 年収500万円の住宅ローン審査基準

- 年収600万円の住宅ローン審査基準

- 年収700万円の住宅ローン審査基準

- 年収800万円の住宅ローン審査基準

- 年収900万円の住宅ローン審査基準

- 年収1000万円の住宅ローン審査基準

地域別おすすめ住宅ローン

取扱銀行一覧

- auじぶん銀行

- ソニー銀行

- PayPay銀行

- ヤフーの住宅ローン

- SBI新生銀行

- イオン銀行

- りそな銀行

- ARUHI(旧SBIモーゲージ)

- 住信SBIネット銀行

- 住信SBIネット銀行(フラット35)

- SBIマネープラザ

- 三菱UFJ銀行

- 三井住友銀行

- みずほ銀行

- ゆうちょ銀行

- 三井住友信託銀行

- 横浜銀行

- 千葉銀行

- 福岡銀行

- 静岡銀行

- 常陽銀行

- 七十七銀行

- 西日本シティ銀行

- 京都銀行

- 広島銀行

- 八十二銀行

- 群馬銀行

- 北陸銀行

- 中国銀行

- 十六銀行

- 足利銀行

- きらぼし銀行

- 全宅住宅ローン

- 日本住宅ローン

- 東京スター銀行

執筆・監修者

Copyright © Izit Inc. 2013 - 2025

Copyright © Izit Inc. 2013 - 202