年収700万円の住宅ローン審査/適正、平均の借入額は?住宅ローン控除について

公開日: 2026年5月2日

年収700万円の住宅ローン審査/適正、平均の借入額は?住宅ローン控除について

この特集ページでは、年収700万円台の人におすすめの住宅ローンや、住宅ローン審査で見られるポイント、借入額の目安、無理のない返済計画の立て方について解説します。

年収700万円台は、日本人の平均給与を大きく上回る収入帯です。一般的な住宅ローンであれば、年収基準だけで申込対象外になるケースはかなり少なく、幅広い住宅ローンの中から自分に合った商品を選びやすい立場にあります。

ただし、年収700万円台だからといって、住宅ローン審査に必ず通るわけではありません。住宅ローンでは、年収だけでなく、勤務先、勤続年数、雇用形態、他の借入、返済負担率、健康状態、物件の担保評価、信用情報などが総合的に確認されます。

特に、金利が上昇しやすい局面では、変動金利の低さだけでなく、将来の返済額上昇リスクや、固定金利を選ぶ場合の安心感もあわせて比較する必要があります。

目次

- 1 住宅ローンの選択肢は広い

- 2 年収700万円だと申し込めない住宅ローンはない?

- 3 年収700万円の人におすすめの住宅ローン

- 4 年収700万円台の平均・適正な住宅ローン借入額は?

- 5 年収700万円で2,500万円、3,000万円、3,500万円、4,000万円、4,500万円、5,000万円の住宅ローンは借りられる?

- 6 共働きや世帯年収で年収700万円台の場合の住宅ローンの組み方は?

- 7 年収700万円台、子どもが2人・3人いる家庭で気をつけたい住宅ローンの組み方は?

- 8 年収700万円台・40歳、45歳(40代)で気をつけたい住宅ローンの組み方は?

- 9 年収700万円台で東京にマイホームを購入できる?

- 10 年収別住宅ローンの審査基準

住宅ローンの選択肢は広い

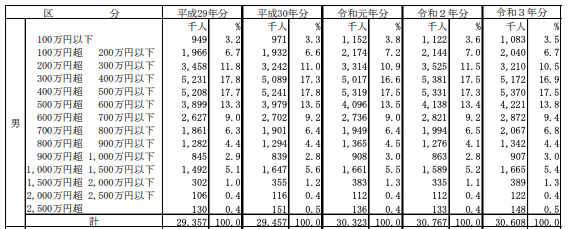

国税庁が公表している「令和6年分 民間給与実態統計調査」によると、1年を通じて勤務した給与所得者の平均給与は478万円です。男女別では、男性587万円、女性333万円となっています。

この水準と比較すると、年収700万円台は日本全体の平均給与を大きく上回る収入帯です。そのため、一般的な金融機関の住宅ローンで、年収700万円という理由だけで申込対象外になるケースはかなり少ないと考えられます。

特にSBI新生銀行の住宅ローンは、前年度税込年収300万円以上の正社員または契約社員などを主な申込条件としています。年収700万円台の人であれば、年収条件だけを見ると十分に余裕があり、低金利や保障内容を重視して住宅ローンを選びたい人にとって有力な候補になります。

ただし、中小企業の経営者、自営業、個人事業主の場合は注意が必要です。年収が700万円以上あっても、会社の業績、事業の継続年数、確定申告書の内容、所得の安定性などが厳しく確認されることがあります。

年収700万円台で住宅ローン審査上有利になりやすいのは、安定した勤務先に勤める正社員や公務員です。一方で、会社役員や個人事業主は、年収だけでなく事業の安定性も重要になります。

(参考)年収別の就労人口分布(男性)

年収700万円だと申し込めない住宅ローンはない?

基本的に、年収700万円台であれば、年収が少ないことを理由に住宅ローン審査で不利になる可能性は低いでしょう。多くの住宅ローンで年収条件を満たしやすく、審査に進める可能性が高い年収帯です。

ただし、住宅ローンは年収だけで審査されるわけではありません。年収条件を満たしていても、他の借入が多い、過去に返済遅延がある、健康状態により団体信用生命保険に加入できない、勤続年数が短い、物件の担保評価が低いといった場合は、審査に通らなかったり、希望額まで借りられなかったりする可能性があります。

年収700万円台の人が住宅ローンの審査に申し込むときに注意したいポイントは以下の通りです。

- 自営業・個人事業主・会社役員は、年収だけでなく事業の継続年数や会社の業績も確認される

- カードローン、自動車ローン、教育ローン、リボ払いなど他の借入を整理しておく

- 借入上限額は金融機関によって異なるため、希望額まで借りられるか確認する

- 世帯年収700万円の場合は、産休・育休・転職などで収入が減った場合の返済計画も考える

- 個人信用情報に過去の延滞や異動情報がないか確認する

- 健康状態に問題があると、団体信用生命保険に加入できず審査に影響する可能性がある

- 勤続年数、事業継続年数、雇用形態など、金融機関ごとの条件を確認する

- SBI新生銀行の場合、派遣社員・パートは申込人として申し込めない点にも注意する

住宅ローンは総合的に評価されるため、年収700万円台でも審査に必ず通るとは限りません。また、銀行によって審査基準が異なるため、主要な金融機関の申込条件を事前に確認しておくことが大切です。

主要金融機関の住宅ローンの年収基準、勤続年数、年齢、雇用形態などの審査基準をまとめた表を用意していますので、比較の参考にしてください。

| 前年の年収 | 勤続年数 | 年齢 | 雇用形態 | |

|---|---|---|---|---|

| SBIアルヒのフラット35 | 100万円程度でも可能 | 基準なし | 70歳未満 | 個人事業主・契約社員・派遣社員・パート・アルバイトでもOK |

| 100万円以上 | 半年以上(個人事業主は3年以上) | 満20歳以上71歳未満 | 個人事業主もOK |

| 200万円以上 | 基準なし(個人事業主・法人代表は3年以上) | 満18歳以上満65歳未満 | 個人事業主もOK | |

| 200万円以上 | 1年以上(個人事業主・法人代表は3年以上) | 70歳満で、完済時年齢が満80歳未満 | 個人事業主もOK |

| 300万円以上 | 2年以上 | 20歳以上65歳未満 | 個人事業主・契約社員もOK |

| ソニー銀行 | 400万円以上 | 基準なし(個人事業主・法人代表は3年以上) | 満20歳以上満65歳未満 | 個人事業主もOK |

ネット専用住宅ローン | 安定かつ継続した収入があること | 基準なし(個人事業主・法人代表は3年以上) | 満20歳以上満65歳以下 | 基準なし |

住宅ローン(対面) | 安定かつ継続した収入があること | 基準なし(個人事業主・法人代表は3年以上) | 満20歳以上満65歳以下 | 基準なし |

| PayPay銀行 | 200万円以上 | 基準なし | 満20歳以上満65歳未満 | 正社員、契約社員のみ |

みずほネット借り換え住宅ローン | 安定かつ継続した収入があること | 基準なし(個人事業主・法人代表は2年以上) | 満20 歳以上71 歳未満 | 個人事業主・契約社員・派遣社員でも可 |

| SMBC信託銀行(旧シティバンクジャパン) | 500万円以上 | 基準なし | 満20歳以上満80歳未満 | 個人事業主もOK |

住宅ローンを選ぶときは、年収以外の条件も確認しましょう。公務員・会社員であれば勤続年数、経営者や個人事業主であれば過去の決算・確定申告書類、自営業であれば事業継続年数などが重要です。

近年は転職が一般的になっていますが、転職直後は勤続年数が短く見られることがあります。金融機関によっては、転職の理由や前職との関連性、収入の継続性を考慮してくれることもありますが、転職直後や転職予定の人は早めに確認しておきましょう。

また、住宅ローンは審査に通ることだけが目的ではありません。大切なのは、低金利で、団信・疾病保障・手数料などの条件が良い住宅ローンの審査に通ることです。

年収700万円台の人は、忙しくて住宅ローン選びに時間をかけにくいこともあります。しかし、月1万円の返済額の違いは1年で12万円、10年で120万円、30年なら360万円です。住宅ローンは少しの条件差が大きな金額差につながります。

だからこそ、年収700万円台の人ほど、最初にすすめられた住宅ローンだけで決めず、SBI新生銀行のように低金利と商品性のバランスに優れた住宅ローンをしっかり比較することが重要です。

年収700万円の人におすすめの住宅ローン

年収700万円台の人にまずおすすめしたいのは、SBI新生銀行の住宅ローンです。

SBI新生銀行の住宅ローンは、前年度税込年収300万円以上の正社員または契約社員などを主な申込条件としており、年収700万円台の人にとっては申込条件を満たしやすい住宅ローンです。低金利の商品を選びやすく、借入額が大きくなりやすい年収700万円台の人にとって、総返済額を抑えやすい点が魅力です。

また、SBI新生銀行は金利だけでなく、団信・疾病保障、諸費用、借り換えのしやすさ、ネットでの手続きのわかりやすさなど、総合的に比較しやすい住宅ローンです。年収700万円台で4,000万円台〜5,000万円前後の住宅ローンを検討する場合、金利や諸費用の差は総返済額に大きく影響します。

金利タイプについては、変動金利の低さを重視する人も多いでしょう。変動金利は固定金利より低い金利で借りやすい一方、将来の金利上昇で返済額が増えるリスクがあります。

年収700万円台で返済負担率に余裕がある人は、変動金利を選び、余裕資金を繰上返済や貯蓄に回す考え方もあります。一方で、教育費が大きい家庭や、将来の金利上昇に不安がある人は、固定金利や固定期間選択型も含めて比較しましょう。

- 低金利を重視するなら、SBI新生銀行の変動金利タイプは有力候補

- 将来の金利上昇が不安なら、固定金利や固定期間選択型も比較する

- 返済負担率に余裕がある場合は、繰上返済や貯蓄で金利上昇リスクに備える

- 借入額が大きいほど、金利・手数料・保障内容の差が総返済額に大きく影響する

変動金利の金利が低い住宅ローンの一覧

| 変動金利 | 備考 | |

|---|---|---|

| SBI新生銀行 | 年0.990%(金利優遇プログラム適用時) | すべての病気やケガによる就業不能を保障する全疾病保障付団信が金利上乗せなしで付帯。 ※金利優遇プログラム適用時 |

| PayPay銀行※4 | 年1.330%(全期間引下型) | ソフトバンクユーザ限定の金利優遇に注目。 個人事業主・法人経営者向けの専用住宅ローンも用意。 |

| ソニー銀行 | 年1.347%(新規購入) (変動セレクト) | 2023年11月1日以降、物件の購入価格を超えて借り入れる場合は金利が年0.05%上乗せになります(新規購入時)。

がんと診断されるだけで住宅ローン残高が1/2になる疾病保障が無料付帯。 |

| みずほ銀行ネット住宅ローン | 年1.025%~ | メガバンクのみずほ銀行がネット限定の低金利住宅ローンを提供中。50歳まで年0.1%の上乗せでがん団信に加入可能。 |

| イオン銀行 | 年1.040%(金利プラン) | イオングループでの買い物が5%引きになるサービスがセット。保証料も無料。2026年7月の適用金利。 |

※2 物件価格の80%以下で住宅ローンをお借入れの場合。審査結果によって、金利に年0.1%~年0.30%上乗せとなる場合があります。借入期間を35年超でお借り入れいただく場合は、ご利用いただく住宅ローン金利に年0.15%が上乗せとなります。

※3 物件価格の80%以下で住宅ローンをお借入れの場合。借入期間を35年超でお借り入れいただく場合は、ご利用いただく住宅ローン金利に年0.15%が上乗せとなります。

※4 新規借り入れ、自己資金10%以上の場合

変動金利は魅力的ですが、年収700万円台の人に意識してほしいのは、将来の病気やケガによる収入減少リスクです。現在の収入が高くても、病気やケガで働けない期間が続くと、住宅ローン返済に影響する可能性があります。

そのため、住宅ローンを選ぶときは、金利だけでなく団信や疾病保障の内容も確認しましょう。SBI新生銀行の住宅ローンは、金利と保障、諸費用のバランスを見ながら比較しやすく、年収700万円台の人にとって有力な候補になります。

年収700万円台の平均・適正な住宅ローン借入額は?

年収700万円台の人がどれぐらいの住宅ローンを組むと無理がないのかを確認していきましょう。

住宅ローンの適正額を考えるときに参考になるのが、返済負担率です。返済負担率とは、年収に対して年間のローン返済額がどの程度を占めるかを示す指標です。

年収700万円の20%は140万円です。返済負担率20%で住宅ローンを組むと、年間返済額は140万円、毎月返済額は約11.6万円になります。

毎月返済額11万円台であれば、年収700万円台の家計でも比較的現実的な水準です。この返済額から逆算すると、借入額の目安はおおむね4,500万円〜4,700万円前後になります。

年収700万円台の借入額の目安を整理すると、以下のようになります。

| 年収 | 月々の返済額の目安 | 借入額の目安 |

| 700万円 | 約116,000円 | 約4,500万円〜4,700万円 |

| 750万円 | 約125,000円 | 約4,800万円〜5,000万円 |

| 790万円 | 約131,000円 | 約5,000万円〜5,200万円 |

ただし、これは住宅ローン以外の大きな借入がなく、教育費や車の維持費、管理費・修繕積立金、固定資産税などを無理なく支払えることが前提です。年収700万円台でも、都心の高額物件を購入する場合や、子どもの教育費が大きい家庭では、返済負担率20%以下を目安にする方が安心です。

年収700万円で2,500万円、3,000万円、3,500万円、4,000万円、4,500万円、5,000万円の住宅ローンは借りられる?

次に、年収700万円台の人が頭金なしで2,000万円、2,500万円、3,000万円、3,500万円、4,000万円、4,500万円、5,000万円、5,500万円を借りる場合の適正度を確認してみましょう。

結論として、年収700万円台では4,000万円台の住宅ローンは現実的に検討しやすい水準です。5,000万円も不可能ではありませんが、年収700万円台前半では負担が重くなりやすく、頭金や収入合算、ペアローンの活用も含めて慎重に判断したい金額です。

以下の目安は、住宅ローン以外に自動車ローン、教育ローン、カードローンなどの大きな借入がない前提です。

| 借入額 | 年収700万円台の場合の考え方 | 適正判定 |

| 2,000万円 | 返済負担はかなり軽く、余裕を持って検討しやすい | ◎ |

| 2,500万円 | 余裕を持って検討しやすい | ◎ |

| 3,000万円 | 年収700万円台なら無理の少ない水準 | ◎ |

| 3,300万円 | 返済負担を抑えやすく、現実的な借入額 | ◎ |

| 3,500万円 | 十分に検討しやすい水準 | ◎ |

| 3,800万円 | 返済負担率に余裕を持ちやすい | ◎ |

| 4,000万円 | 年収700万円台なら現実的に検討しやすい | ○ |

| 4,500万円 | 家計に余裕があれば検討可能。教育費や車の維持費に注意 | ○ |

| 5,000万円 | 年収700万円台前半では負担が重くなりやすい。頭金や収入合算も検討したい | △ |

| 5,500万円 | 返済負担が大きくなりやすく、慎重な判断が必要 | × |

年収700万円台では、金融機関の審査上は5,000万円前後の住宅ローンを借りられる可能性もあります。しかし、借りられる金額と無理なく返せる金額は違います。管理費・修繕積立金、固定資産税、火災保険、教育費、老後資金まで含めて返済計画を立てましょう。

共働きや世帯年収で年収700万円台の場合の住宅ローンの組み方は?

共働きや世帯年収で700万円台の場合、収入合算やペアローンを利用することで借入可能額を増やせる可能性があります。夫婦それぞれの収入を活用できるため、単独借入では届かない物件も購入候補に入れやすくなります。

ただし、収入合算やペアローンには注意点もあります。最も大きいのは、どちらか一方の収入が減った場合の返済負担です。出産、育児、介護、転職、体調不良などで一時的に収入が減る可能性は誰にでもあります。

共働き収入を前提に借入額を増やす場合は、住宅ローン完済まで共働きを続ける必要性が高くなります。特に高額物件を購入する場合は、片働きになった場合にも返済を続けられるかを確認しましょう。

SBI新生銀行でもペアローンは選択肢になりますが、夫婦それぞれが申込条件を満たす必要があります。世帯年収700万円台で住宅ローンを検討する場合は、単純に借入可能額を増やすのではなく、将来の家計変化も含めて慎重に判断しましょう。

年収700万円台、子どもが2人・3人いる家庭で気をつけたい住宅ローンの組み方は?

子どもが2人、3人いる家庭で特に注意したいのは、教育費が増える時期にも住宅ローンを無理なく返済できるかという点です。

子どもが複数いる家庭では、高校・大学進学の時期に教育費が大きく増えることがあります。子どもが3人いる場合、教育費の負担が重い期間が10年以上続くこともあります。その期間に住宅ローン返済が家計を圧迫しないよう、借入額を抑えめにしておくことが大切です。

また、子どもが多い家庭では、万一の備えも重要です。一般団信は死亡・高度障害時に住宅ローン残高がゼロになる保障ですが、近年は医療の進歩により、死亡や高度障害に至らず、一定期間の治療や療養を経て社会復帰するケースもあります。

そのため、住宅ローンを選ぶときは、がん保障や全疾病保障などの疾病保障も確認しておきましょう。SBI新生銀行の住宅ローンは、金利だけでなく団信・疾病保障、諸費用まで含めて比較しやすく、家族を守る観点でも候補に入れたい住宅ローンです。

年収700万円台・40歳、45歳(40代)で気をつけたい住宅ローンの組み方は?

40歳・45歳など40代で住宅ローンを組む場合に注意したいのは、主に「完済時年齢」と「疾病保障」です。

完済時年齢に注意する

40歳で35年返済の住宅ローンを組むと、完済時年齢は75歳です。45歳で35年返済を選ぶと、完済時年齢は80歳に近づきます。金融機関によっては完済時年齢を80歳未満などに設定しているため、45歳前後では35年返済を選べない、または返済期間が短くなることがあります。

返済期間が短くなると、毎月返済額は大きくなります。年収700万円台でも、教育費や老後資金と重なると負担が重くなる可能性があります。

40代で住宅ローンを組む場合は、35年返済で毎月返済額を抑えつつ、定年前に繰上返済を進める方法もあります。ただし、退職金をすべて住宅ローン返済に使ってしまうと、老後資金が不足する可能性があるため注意しましょう。

疾病保障の加入条件を確認する

40代では、団信や疾病保障の加入条件も重要になります。がん保障や全疾病保障などは、加入時の年齢に上限があることが多く、年齢が上がるほど選べる保障が限られる場合があります。

年収700万円台の人は、住宅ローンの選択肢が広いからこそ、金利だけでなく疾病保障の内容も比較しましょう。SBI新生銀行の住宅ローンを検討する場合も、加入できる保障や年齢条件を早めに確認しておくことが大切です。

年収700万円台で東京にマイホームを購入できる?

年収700万円台で東京にマイホームを購入できるかは、エリアと物件種別によって大きく変わります。

不動産経済研究所の2025年度の首都圏新築分譲マンション市場動向によると、首都圏の新築分譲マンションの平均価格は9,383万円、東京23区は1億3,784万円、東京都下は6,823万円となっています。

この水準を見ると、年収700万円台の単独借入で東京23区の新築マンションを購入するのはかなりハードルが高いと言えます。東京都下でも平均価格が6,000万円台後半となっており、頭金なしで無理なく購入するのは簡単ではありません。

年収700万円台で東京にマイホームを購入する場合は、以下のような工夫が必要です。

- 中古マンションや中古戸建ても含めて検討する

- 東京23区にこだわりすぎず、東京都下や神奈川・埼玉・千葉も候補に入れる

- 頭金を用意して借入額を抑える

- 共働きの場合は、収入合算やペアローンを慎重に検討する

- 変動金利と固定金利のリスクを比較し、将来の返済額増加に備える

東京の住宅価格は上昇しており、年収700万円台でも「借りられる金額いっぱいまで借りる」判断は危険です。物件価格が高いエリアほど、SBI新生銀行のような低金利で総返済額を抑えやすい住宅ローンを比較する価値が高くなります。

【参考】最新の住宅ローン変動金利ランキング

| 変動金利 | 備考 | |

|---|---|---|

| SBI新生銀行 | 年0.990%(金利優遇プログラム適用時) | すべての病気やケガによる就業不能を保障する全疾病保障付団信が金利上乗せなしで付帯。 ※金利優遇プログラム適用時 |

| PayPay銀行※4 | 年1.330%(全期間引下型) | ソフトバンクユーザ限定の金利優遇に注目。 個人事業主・法人経営者向けの専用住宅ローンも用意。 |

| ソニー銀行 | 年1.347%(新規購入) (変動セレクト) | 2023年11月1日以降、物件の購入価格を超えて借り入れる場合は金利が年0.05%上乗せになります(新規購入時)。

がんと診断されるだけで住宅ローン残高が1/2になる疾病保障が無料付帯。 |

| みずほ銀行ネット住宅ローン | 年1.025%~ | メガバンクのみずほ銀行がネット限定の低金利住宅ローンを提供中。50歳まで年0.1%の上乗せでがん団信に加入可能。 |

| イオン銀行 | 年1.040%(金利プラン) | イオングループでの買い物が5%引きになるサービスがセット。保証料も無料。2026年7月の適用金利。 |

※2 物件価格の80%以下で住宅ローンをお借入れの場合。審査結果によって、金利に年0.1%~年0.30%上乗せとなる場合があります。借入期間を35年超でお借り入れいただく場合は、ご利用いただく住宅ローン金利に年0.15%が上乗せとなります。

※3 物件価格の80%以下で住宅ローンをお借入れの場合。借入期間を35年超でお借り入れいただく場合は、ご利用いただく住宅ローン金利に年0.15%が上乗せとなります。

※4 新規借り入れ、自己資金10%以上の場合

年収別住宅ローンの審査基準

みんなの住宅ローンでは年収に合わせた住宅ローン審査の解説記事を用意しています。日本の平均年収に関する情報やおすすめの住宅ローンも紹介していますので合わせて参考にしてください。

今月のおすすめ特集

- りそな銀行 住宅ローンのメリット・デメリットとは?【2026年7月】

- 住信SBIネット銀行の住宅ローンの落とし穴・デメリットを解説

- SBI新生銀行の住宅ローンの落とし穴・デメリットは?最新事情も解説

- ソニー銀行 住宅ローンの落とし穴・メリット・デメリットとは?

- イオン銀行 住宅ローンの評判・メリット・デメリットを徹底解説

- フラット35からフラット35への借り換えシミュレーション

- 住宅ローン固定金利(35年)ランキング|実質金利で詳しく比較!

- 【最新】フラット35金利比較ランキング

- 住宅ローン借り換えランキング!おすすめの住宅ローンは?

- auじぶん銀行の住宅ローンの落とし穴やメリット・デメリットを徹底解説!

- SBIアルヒ(ARUHI)の住宅ローン(フラット35)の落とし穴・デメリット・メリットとは?

- ヤフーの住宅ローンは終了|PayPay銀行の住宅ローンの選び方【2026年】

- 住宅ローン変動金利ランキング!変動金利を選ぶならココ!

各社住宅ローンの金利速報

サイト更新情報

- 関西みらい銀行の住宅ローンを解説!金利・団信・サポート体制にも注目

- ドコモSMTBネット銀行(旧住信SBI)住宅ローンのWEB申込コースと対面相談コースの違い

- LGBT・同性カップルに対応した住宅ローン一覧|広がる金融機関の対応

- 三菱UFJ銀行の住宅ローンのメリット・デメリット【2026年8月】

- ソニー銀行の住宅ローン審査は厳しい?年収400万円の条件と審査基準を解説

- ソニー銀行の固定セレクト住宅ローンとは?メリット・デメリットを解説

- auじぶん銀行の住宅ローンに5年ルール・125%ルールはある?利上げ時代の注意点

- 1億円以上(2億・3億円)借りられる住宅ローン一覧と選び方

- auじぶん銀行の10年固定金利の住宅ローンの特徴と向いている人

- auじぶん銀行の住宅ローンは外国人でも利用可能?条件と手続きを解説

2026.08.03住宅ローン

2026.08.03住宅ローン

2026.08.03住宅ローン

2026.08.02住宅ローン

2026.08.02住宅ローン

2026.08.02住宅ローン

2026.08.02住宅ローン

2026.08.02住宅ローン

2026.08.01住宅ローン

2026.08.01住宅ローン

住宅ローンの基礎

住宅ローンの審査特集

- auじぶん銀行の住宅ローン審査

- 住信SBIネット銀行の住宅ローン審査

- SBI新生銀行の住宅ローン審査

- PayPay銀行の住宅ローン審査

- イオン銀行の住宅ローン審査

- ソニー銀行の住宅ローン審査

- アルヒの住宅ローン(フラット35)の審査

- 審査に通りやすい銀行は?住宅ローン審査基準を比較

職業別の住宅ローン審査

- 自営業・個人事業主におすすめの住宅ローンと審査対策

- 派遣社員におすすめの住宅ローンと審査対策

- 契約社員におすすめの住宅ローンと審査対策

- 公務員におすすめ住宅ローンと審査対策

- 会社役員・経営者・社長におすすめの住宅ローンと審査対策

- アルバイト・パートの住宅ローン審査

年収別の住宅ローン審査

- 年収別の住宅ローンの審査と目安

- 年収100万円の住宅ローン審査基準

- 年収200万円の住宅ローン審査基準

- 年収300万円の住宅ローン審査基準

- 年収400万円の住宅ローン審査基準

- 年収500万円の住宅ローン審査基準

- 年収600万円の住宅ローン審査基準

- 年収700万円の住宅ローン審査基準

- 年収800万円の住宅ローン審査基準

- 年収900万円の住宅ローン審査基準

- 年収1000万円の住宅ローン審査基準

地域別おすすめ住宅ローン

取扱銀行一覧

- auじぶん銀行

- ソニー銀行

- PayPay銀行

- ヤフーの住宅ローン

- SBI新生銀行

- イオン銀行

- りそな銀行

- ARUHI(旧SBIモーゲージ)

- 住信SBIネット銀行

- 住信SBIネット銀行(フラット35)

- SBIマネープラザ

- 三菱UFJ銀行

- 三井住友銀行

- みずほ銀行

- ゆうちょ銀行

- 三井住友信託銀行

- 横浜銀行

- 千葉銀行

- 福岡銀行

- 静岡銀行

- 常陽銀行

- 七十七銀行

- 西日本シティ銀行

- 京都銀行

- 広島銀行

- 八十二銀行

- 群馬銀行

- 北陸銀行

- 中国銀行

- 十六銀行

- 足利銀行

- きらぼし銀行

- 全宅住宅ローン

- 日本住宅ローン

- 東京スター銀行

執筆・監修者

![]()