みずほ銀行の住宅ローン審査基準/甘い?厳しい?

みんなの住宅ローンに掲載する情報には金融機関のPR情報が含まれます。

2024年6月28日

みずほ銀行の住宅ローン審査基準/甘い?厳しい?

この記事ではみずほ銀行の住宅ローンの審査基準について解説しています。当たり前の話ですが、みずほ銀行はこれまで多くの人に住宅ローンを貸し出してきた実績があります。最近はネットから申し込むことでお得な条件で借り入れ可能なネット専用の住宅ローンに力を入れています。タイミングによってはネット銀行の住宅ローンとそん色ない水準の低金利の住宅ローンを提供していることもあります。

大手銀行はネット銀行に住宅ローン利用者を奪われ続けており、その流れを止めるために住宅ローンに対抗して住宅ローンの低金利化に踏み出しています。金利引き下げ競争が進んだ結果、変動金利タイプであればネット銀行に近いぐらいの金利で住宅ローンを提供しています。

例えば、変動金利タイプは他のメガバンクや地方銀行などの大手銀行の中で魅力的な金利なのはもちろん、ネット銀行と比較してもそん色ない金利水準で提供されています。

なお、このページでは、みずほ銀行の住宅ローンの審査基準について解説しています。住宅ローンの商品説明書を確認しながら、記載されている審査基準や利用条件について、みずほ銀行の住宅ローンの審査が甘いのか・厳しい、また、仮に審査が厳しいとして、どのようなポイントに注意すべきかを解説しています。

なお、みずほ銀行ではさらに追加で住宅ローンのキャンペーンなどを実施していることもあります。この記事では最新のキャンペーンは金利情報にはあまり触れていませんので、みずほ銀行の住宅ローンの最新情報について詳しく知りたい人は、こちらのページや以下のページで確認しておくようにしてください。

みずほ銀行のネット住宅ローンを利用できる人

- 満18歳以上71歳未満で、最終ご返済時の年齢が満81歳未満の方

- みずほ銀行が契約する生命保険会社の団体信用生命保険に加入が認められる方

- 安定した収入のある方

- みずほ銀行が指定する保証会社の保証を受けられる方

- 原則、日本国籍の方または永住許可を受けている外国人の方

- 既にみずほ銀行にて住宅ローンをお申込中の方はご利用いただけません。

上記はみずほ銀行のネット住宅ローンの商品説明書から抜粋した審査基準(利用条件)の一部です。次に、上記の各項目に記載されている点について詳しく確認していきましょう。

年齢

みずほ銀行のネット住宅ローンは満20歳から71歳未満の人が利用できます。また、完済は81歳までに行う必要があります。この年齢基準は標準的な条件で特段の特徴はありません。

住宅ローンの返済期間は一般的に35年が最長です。最長の35年ローンを組むには45歳までに申し込む必要があります。

なお、みずほ銀行のネット住宅ローンには疾病保障を付帯することができますが、疾病保障を利用できる年齢は別途定められていて、借入時の年齢で、「8大疾病は56歳未満」「がん保障は46歳未満」が上限となっています。一般団信に加えて、疾病保障の付帯を考えている人は、住宅ローンの年齢条件だけでなく、団信(疾病保障)の年齢条件にも気を付けるようにしましょう。

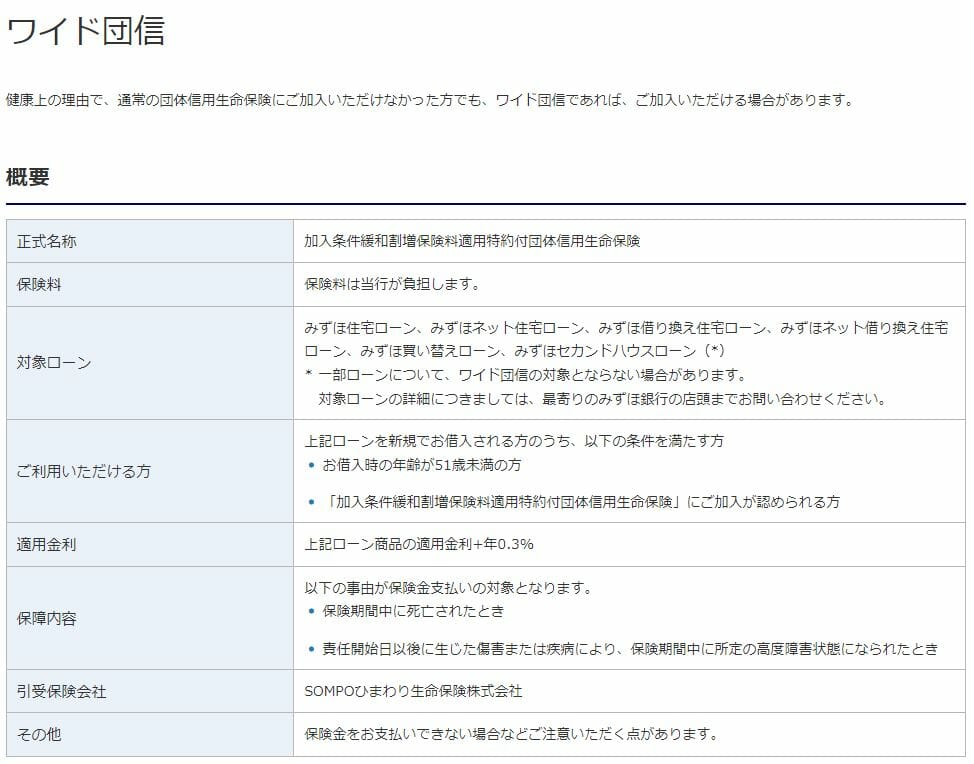

健康状態(団信)

みずほ銀行のネット住宅ローンは、一般的な住宅ローンと同様に団体信用生命保険(団信)への加入が必須です。団信は、生命保険の1つで、団信に加入するためには健康状態や病気の治療状況を保険会社に対して告知して、加入審査を経て加入することになります。

そのため、健康状態や病気の治療状況によって団信に加入できないケースがありますが、みずほ銀行では一般の団信に加入できない人のために、加入条件を緩和したワイド団信も取り扱っています。

みずほ銀行のワイド団信はSOMPOひまわり生命保険株式会社が引受保険会社引き受け先となっています。住宅ローンのワイド団信はクレディ・アグリコル生命が引受保険会社になっていることが多いので、SOMPOひまわり生命保険株式会社のワイド団信を取り扱っているみずほ銀行の住宅ローンは、「ワイド団信の加入審査を複数の保険会社に行ってもらう」という観点からも、申込先の住宅ローン候補への追加を検討する価値があります。

年収

みずほ銀行のネット住宅ローンの商品概要の説明では、「安定した収入のある方」としか記載されておらず、具体的な年収基準を明記していませんので、申し込んでみるしかないのですが、原則としては、一般的な住宅ローンで求められる年収300万円以上・勤続年数3年以上を目安として考えて申し込むことをおすすめします。

仮に「年収300万円未満」で「勤続年数3年未満」の場合は、みずほ銀行の住宅ローンと同時にいくつかの住宅ローンに申し込んでおくことをおすすめします。例えば、利用条件などで利用できる年収基準や勤続年数を明確に示している以下の住宅ローンは並行して申し込む住宅ローンとしておすすめです。

| SBIアルヒ(年収100万円以上) | イオン銀行(年収100万円以上) | auじぶん銀行(年収200万円以上) |

保証会社・保証人

みずほ銀行の住宅ローンには連帯債務型の住宅ローンなど、一部の特殊な条件での借入を除けば保証人は不要ですが、みずほ銀行系列のみずほ信用保証株式会社の保証を受けられることが利用条件なので、保証会社の審査を通過する必要があります。

また、保証会社には保証料を支払う必要があり、一括前払いする方式もしくは保証料を前払いしない方式(年0.2%の金利上乗せ)で保証料を支払うことになります。

住宅ローン契約額ごとの保証料は「借入期間」「返済方法(元利均等返済・元金均等返済)」や審査結果により大きく異なります。例えば、35年で1,000万円を借りる場合、163,720円~721,470円の保証料の支払いが必要になります。(5,000万円の借入の場合、この金額の5倍の保証料がかかります)

なお、「保証料を前払いしない方式(ローン取扱手数料型)」という金利タイプの場合、別途、保証料を支払う必要は無く、事務手数料として借入金額の2.2%支払うことになります。

国籍

日本国籍があるか永住権を持っている外国人が利用できることになっています。この基準も一般的と考えて問題ありません。

みずほ銀行のネット住宅ローンの資金用途

- 本人居住用の土地、住宅の購入、住宅の新築、底地の買取資金(賃貸の目的には利用できません。)

- 火災保険料、保証会社手数料・保証料、仲介手数料、担保関連費用、印紙税、引越費用、修繕積立、付帯工事費用、管理準備金、水道加入金、リフォーム費用(住宅の購入資金と同時申込の場合)

- 借り入れ可能金額は、「50万円以上1億円以内(1万円単位)」

対象物件

投資用物件(賃貸用)での利用は行えず、本人が住むための住宅購入の資金として利用できます。ご自身が住むためであってもセカンドハウス・別荘は融資対象外で、その場合は「みずほセカンドハウスローン」などを利用することができます。

借入可能額

みずほ銀行のネット住宅ローンは1億円までの融資に対応しています。1億円以上の借り入れを希望する場合は、個別に相談することで対応してもらえる可能性がありますが、そのハードルは高く、時間もかかると思っておくと良いでしょう。

なお、みずほ銀行の住宅ローンの団信の引き受け保険会社である第一生命が1億円を超える団信の引き受けを行っているという情報は確認できていません。1億円以上の借り入れを希望する場合は、以下のような2億円までの融資を明示している住宅ローンを選択肢に加えることをおすすめします。

| ソニー銀行 | 住信SBIネット銀行 | auじぶん銀行 |

借り入れ可能期間について

借入期間(返済期間)についても大きな特徴はありません。一般的な住宅ローンと同じように、借り入れ可能期間は1年以上35年以内(1年単位)です。

ただし、当初期間固定金利方式(固定金利選択方式)は2年以上35年以内で、借入期間全ての金利を固定できる全期間固定金利方式は11年以上35年以内となっています。

必要書類・提出書類ついて

| 正社員 | 契約社員・派遣社員 | 自営業・個人事業主 | 会社役員・社長 | |

|---|---|---|---|---|

| 保険証 | ○ | ○ | ○ | ○ |

| 住民票 | ○ | ○ | ○ | ○ |

| 源泉徴収票 | ○ | ○ | ○ | |

| 住民税決定通知書 | ○ | ○ | ||

| 会社の決算書2期分(勘定科目内訳明細書を含む) | ○ | |||

| 確定申告書2年分(付表を含むすべての申告書類) | ○ | ○(確定申告をしている場合) | ||

| 所得税の納税証明書1年分 | ○ | ○ | ||

| 物件に関する書類 | ○ | ○ | ○ | ○ |

| 借り換えに関する書類(返済予定表) | ○ | ○ | ○ | ○ |

みずほ銀行に限らず、個人事業主・自営業、会社役員・社長の場合、銀行から求めれる提出書類の種類が多くなります。なお、みずほ銀行では決算書・確定申告書を2年分提出する必要があります。

三菱UFJ銀行や三井住友銀行では過去3年分の提出を求めているので、自営業や会社オーナーの人にとって、みずほ銀行の住宅ローンは書類ボリュームが少なくおすすめです。

みずほ銀行の住宅ローンの審査と金利

みずほ銀行の住宅ローン金利は審査結果で適用する金利を決定しています。そのため、住宅ローンの審査が完了しないと、その人に対して適用する住宅ローン金利が決まりません。これは、みずほ銀行だけではなく、メガバンク、地銀などでは一般的な仕組みです。

みずほ銀行の場合、住宅ローンの審査の結果で年0.25%の金利が変わる可能性があります。

みずほ銀行の住宅ローン審査期間

みずほ銀行の住宅ローン審査期間は

| 仮審査・AI事前診断 | 最短当日から3日 |

| 本審査 | 2週間から3週間 |

とされていますが、仮審査、AI事前診断の申し込みから融資完了まで1ヵ月強の時間がかかると考えておくと良いでしょう。(繁忙期は除く)

【まとめ】みずほ銀行の住宅ローン審査は甘い?厳しい?

みずほ銀行の住宅ローンの審査基準を確認してきました。商品概要を確認する限りでは、みずほ銀行の住宅ローンが特段厳しい審査を行っているとは言えません。

首都圏を中心に営業しているメガバンクなので、都市部向けの住宅ローンになっている傾向はありますが、メガバンクとして、幅広い人が利用しやすい住宅ローンを提供していて、過剰に厳しい審査基準で審査が行われていると身構える必要は無いでしょう。

マイホーム・住宅ローンに関する関連リンク集

おすすめ住宅ローン一覧

今月のおすすめ特集

- 住宅ローン変動金利ランキング!変動金利を選ぶならココ!

- 住宅ローン固定金利(35年)ランキング | 実質金利で詳しく比較!

- 【最新】フラット35金利比較ランキング

- 住宅ローン借り換えランキング!おすすめの住宅ローンは?

- りそな銀行 住宅ローンのメリット・デメリットとは?

- 住信SBIネット銀行の住宅ローンの落とし穴とは?

- フラット35からフラット35への借り換えシミュレーション

- SBI新生銀行の住宅ローンの落とし穴やデメリットは?

- ARUHI 住宅ローン(フラット35)の落とし穴・デメリット・メリットとは?

- auじぶん銀行の住宅ローンの落とし穴やメリット・デメリットを徹底解説!

- イオン銀行の住宅ローンの評判・メリット・デメリットとは?

- ソニー銀行 住宅ローンの落とし穴・メリット・デメリットとは?

- ヤフーの住宅ローンのメリット・デメリット

各社住宅ローンの金利速報

サイト更新情報

- SBI新生銀行の住宅ローンのメリット・デメリットを解説

- SBI新生銀行の住宅ローンが電子契約に対応/ネット完結型の住宅ローン

- SBI新生銀行 住宅ローンのつなぎ融資の実力は?

- SBI新生銀行の住宅ローン 審査は厳しい?甘い?

- SBI新生銀行の住宅ローンの請求コードを入手する方法とは?

- auじぶん銀行の住宅ローンの団信の保障内容は?ネット銀行初のトリプル保障とは?

- auじぶん銀行の住宅ローンの当初期間引下げ・全期間引下げプランの違いを解説

- auじぶん銀行の住宅ローンは転職直後でも利用できる?

- auじぶん銀行の住宅ローンはARUHIで申し込める?

- LGBTに対応した住宅ローンを一覧形式で紹介/広がる金融機関での対応

2026.06.03

2026.06.03

2026.06.03

2026.06.03

2026.06.02

2026.06.01

2026.05.29

2026.05.28

2026.05.28

2026.05.28

住宅ローンの基礎

住宅ローンの審査特集

- auじぶん銀行の住宅ローン審査

- 住信SBIネット銀行の住宅ローン審査

- SBI新生銀行の住宅ローン審査

- PayPay銀行の住宅ローン審査

- イオン銀行の住宅ローン審査

- ソニー銀行の住宅ローン審査

- アルヒの住宅ローン(フラット35)の審査

- 審査に通りやすい銀行は?住宅ローン審査基準を比較

職業別の住宅ローン審査

- 自営業・個人事業主におすすめの住宅ローンと審査対策

- 派遣社員におすすめの住宅ローンと審査対策

- 契約社員におすすめの住宅ローンと審査対策

- 公務員におすすめ住宅ローンと審査対策

- 会社役員・経営者・社長におすすめの住宅ローンと審査対策

- アルバイト・パートの住宅ローン審査

年収別の住宅ローン審査

- 年収別の住宅ローンの審査と目安

- 年収100万円の住宅ローン審査基準

- 年収200万円の住宅ローン審査基準

- 年収300万円の住宅ローン審査基準

- 年収400万円の住宅ローン審査基準

- 年収500万円の住宅ローン審査基準

- 年収600万円の住宅ローン審査基準

- 年収700万円の住宅ローン審査基準

- 年収800万円の住宅ローン審査基準

- 年収900万円の住宅ローン審査基準

- 年収1000万円の住宅ローン審査基準

地域別おすすめ住宅ローン

取扱銀行一覧

- auじぶん銀行

- ソニー銀行

- PayPay銀行

- ヤフーの住宅ローン

- SBI新生銀行

- イオン銀行

- りそな銀行

- ARUHI(旧SBIモーゲージ)

- 住信SBIネット銀行

- 住信SBIネット銀行(フラット35)

- SBIマネープラザ

- 三菱UFJ銀行

- 三井住友銀行

- みずほ銀行

- ゆうちょ銀行

- 三井住友信託銀行

- 横浜銀行

- 千葉銀行

- 福岡銀行

- 静岡銀行

- 常陽銀行

- 七十七銀行

- 西日本シティ銀行

- 京都銀行

- 広島銀行

- 八十二銀行

- 群馬銀行

- 北陸銀行

- 中国銀行

- 十六銀行

- 足利銀行

- きらぼし銀行

- 全宅住宅ローン

- 日本住宅ローン

- 東京スター銀行

執筆・監修者

Copyright © Izit Inc. 2013 - 2025

Copyright © Izit Inc. 2013 - 202