住宅ローン残高が過去最高の206兆円を突破!日銀資金循環統計が発表。

みんなの住宅ローンに掲載する情報には金融機関のPR情報が含まれます。

2019年4月12日

住宅ローン残高が過去最高の206兆円を突破!日銀資金循環統計が発表。

日本銀行が2019年3月に2018年12月末時点の日銀資金循環統計を公表しました。

目次

住宅ローン残高は8年連続で増加

この統計データには、民間金融機関・公的金融機関による住宅ローンの貸出金額が含まれているので、国内の金融機関の住宅ローンの貸し出し状況を確認することができます。

この統計データを確認すると民間金融機関による住宅ローンの残高が184兆円、公的金融機関による住宅ローンの残高が約22兆円で合計で206兆円となっています。この統計データがこの形で公表されるようになってから8年連続で住宅ローン残高が増加していう点も興味深いデータと言えると思います。

公的金融機関による住宅ローンはフラット35が中心になりますので、フラット35利用者は全体の20%程度ということになります。

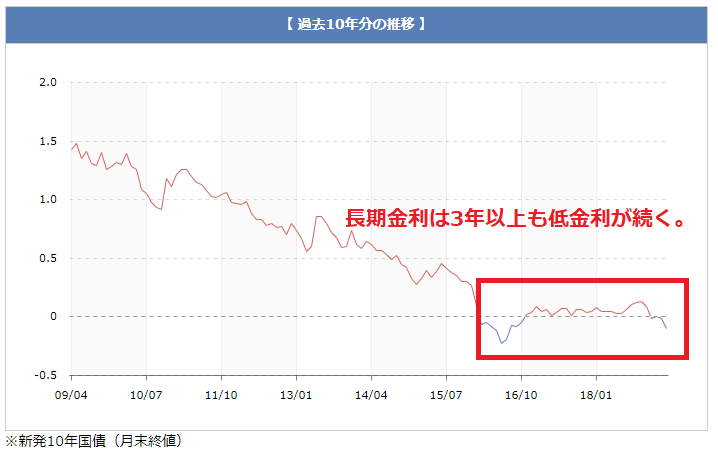

日本の低金利は長期化している

以下は長期金利の代表の10年もの国債の利回りです。マイナス金利政策の影響で2016年から3年以上も低い金利が続いていることがわかります。

出典:日本相互証券会社

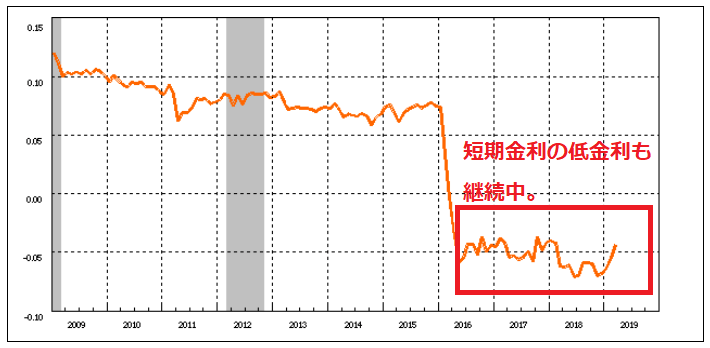

次に短期金利の動向です。以下は短期金利の代表である無担保コールオーバーナイトものの金利推移ですが、同じく2016年にマイナス金利に突入してから一度もプラスになることなく推移していることがわかります。

出典:日銀統計データベース

住宅ローン残高増加の背景

この住宅ローン残高増加の背景はやはり「低金利」と言えます。auじぶん銀行など、2016年のマイナス金利から3年以上たっても低金利が続いている状況です。純粋に住宅ローンの金利が下がって賃貸物件に家賃を払うよりも住宅を購入してローンを返済した方がオトクと考えるが増加していると考えることが出います。

人口が減っても住宅ローンの残高は増える?

auじぶん銀行がこの統計データに関連して日経新聞の取材に「1億円超の借り入れを望む声が月十数件は寄せられる」とコメントしていましたが、1人あたりの住宅ローン残高の増加も全体残高増加の理由です。

auじぶん銀行ではすでに住宅ローンの限度額を2億円まで引き上げていますし、同じネット銀行の楽天銀行や住信SBIネット銀行の住宅ローン(対面)も融資上限を2億円まで引き上げていますが、1人あたりの住宅ローンの平均金額も増加しています。

※日本は少子高齢化が進んでいて、住宅ローンを利用する現役世代も減少しています。そんな中で住宅ローンの残高が増加しているわけですから、1人(世帯)あたりの住宅ローンの借り入れ額」が増加しなければ、全体金額が増えません。

住宅ローン減税制度も後押し

また、「住宅ローン減税制度」も後押ししていると言えます。

住宅ローン減税は、年末の住宅ローンの残高の1%が税額控除されるという制度です。2019年の消費税増税で少し制度が変わりますが、現在は住宅を購入してから最大で10年間、住宅ローン残高の1%が税額控除されるわけですが、住宅ローンの残高が4,000万円未満で、借入金利が1%未満であれば、実質的に無利息でお金を借りていることになります。

住宅ローンは効率的な資産運用の1つ

今回のこの統計データの発表に関連する報道の中で、ローン(負債)が増えると投資余力がなくなって「貯蓄から投資へ」の流れを邪魔する可能性があると言うような解説を見かけましたが、住宅の購入≒不動産の購入は1つの資産運用です。

今後、インフレ(物価の上昇)が実現するとお金の価値が下がるので、住宅を持っていることはメリットになってきます。(変動金利で借りてると返済額が増えるなど、細かい注意点もありますが)

外国人による日本の土地やマンションの購入が進んでいると言われていますが、日本人が日本の不動産を保有していくことは日本の成長を日本人の豊かさ・幸福度に繋げていくためにも決して悪いことではないと思います。

マイホーム・住宅ローンに関する関連リンク集

おすすめ住宅ローン一覧

今月のおすすめ特集

- 住宅ローン固定金利(35年)ランキング | 実質金利で詳しく比較!

- auじぶん銀行の住宅ローンの落とし穴やメリット・デメリットを徹底解説!

- 住宅ローン変動金利ランキング!変動金利を選ぶならココ!

- 【最新】フラット35金利比較ランキング

- 住宅ローン借り換えランキング!おすすめの住宅ローンは?

- りそな銀行 住宅ローンのメリット・デメリットとは?

- 住信SBIネット銀行の住宅ローンの落とし穴とは?

- SBI新生銀行の住宅ローンの落とし穴やデメリットは?

- ARUHI 住宅ローン(フラット35)の落とし穴・デメリット・メリットとは?

- フラット35からフラット35への借り換えシミュレーション

- イオン銀行の住宅ローンの評判・メリット・デメリットとは?

- ソニー銀行 住宅ローンの落とし穴・メリット・デメリットとは?

- ヤフーの住宅ローンのメリット・デメリット

各社住宅ローンの金利速報

サイト更新情報

- auじぶん銀行の住宅ローンはなぜ安い?

- auじぶん銀行の住宅ローンは産休・育休でも申し込み可能?

- auじぶん銀行の住宅ローンはつなぎ融資に対応している?

- auじぶん銀行の住宅ローン<保証付金利プラン>とは?

- auじぶん銀行の住宅ローンは注文住宅で利用できる?市街化調整区域は?

- SBI新生銀行の住宅ローンの請求コードを入手する方法とは?

- auじぶん銀行の住宅ローンのペアローン・収入合算について

- 住信SBIネット銀行の住宅ローンのキャンペーンコードとは?/2025年

- auじぶん銀行の住宅ローンキャンペーン。キャンペーンコードは?/2025年

- auじぶん銀行の住宅ローンの団信の保障内容は?ネット銀行初のトリプル保障とは?

2025.07.04

2025.07.04

2025.07.04

2025.07.04

2025.07.03

2025.07.03

2025.07.03

2025.07.03

2025.07.03

2025.07.01

住宅ローンの基礎

住宅ローンの審査特集

- auじぶん銀行の住宅ローン審査

- 住信SBIネット銀行の住宅ローン審査

- SBI新生銀行の住宅ローン審査

- PayPay銀行の住宅ローン審査

- イオン銀行の住宅ローン審査

- ソニー銀行の住宅ローン審査

- アルヒの住宅ローン(フラット35)の審査

- 審査に通りやすい銀行は?住宅ローン審査基準を比較

職業別の住宅ローン審査

- 自営業・個人事業主におすすめの住宅ローンと審査対策

- 派遣社員におすすめの住宅ローンと審査対策

- 契約社員におすすめの住宅ローンと審査対策

- 公務員におすすめ住宅ローンと審査対策

- 会社役員・経営者・社長におすすめの住宅ローンと審査対策

- アルバイト・パートの住宅ローン審査

年収別の住宅ローン審査

- 年収別の住宅ローンの審査と目安

- 年収100万円の住宅ローン審査基準

- 年収200万円の住宅ローン審査基準

- 年収300万円の住宅ローン審査基準

- 年収400万円の住宅ローン審査基準

- 年収500万円の住宅ローン審査基準

- 年収600万円の住宅ローン審査基準

- 年収700万円の住宅ローン審査基準

- 年収800万円の住宅ローン審査基準

- 年収900万円の住宅ローン審査基準

- 年収1000万円の住宅ローン審査基準

地域別おすすめ住宅ローン

取扱銀行一覧

- auじぶん銀行

- ソニー銀行

- PayPay銀行

- ヤフーの住宅ローン

- SBI新生銀行

- イオン銀行

- りそな銀行

- ARUHI(旧SBIモーゲージ)

- 住信SBIネット銀行

- 住信SBIネット銀行(フラット35)

- SBIマネープラザ

- 三菱UFJ銀行

- 三井住友銀行

- みずほ銀行

- ゆうちょ銀行

- 三井住友信託銀行

- 横浜銀行

- 千葉銀行

- 福岡銀行

- 静岡銀行

- 常陽銀行

- 七十七銀行

- 西日本シティ銀行

- 京都銀行

- 広島銀行

- 八十二銀行

- 群馬銀行

- 北陸銀行

- 中国銀行

- 十六銀行

- 足利銀行

- きらぼし銀行

- 全宅住宅ローン

- 日本住宅ローン

- 東京スター銀行

執筆・監修者

Copyright © Izit Inc. 2013 - 2025

Copyright © Izit Inc. 2013 - 202