銀行が重視している住宅ローンの審査項目とその内容とは?

みんなの住宅ローンに掲載する情報には金融機関のPR情報が含まれます。

2024年5月21日

銀行が重視している住宅ローンの審査項目とその内容とは?

フラット35を提供している住宅金融支援機構が定期的に発表している「住宅ローン貸出動向調査」では、「住宅ローンの審査内容や基準の変化」、「重視度が増していると考えられる審査項目」、「審査日数や審査事務に関する内容」などのアンケート項目が設けられています。

一般人向けの調査ではありませんが、各金融機関の住宅ローン審査について詳しく調査されています。

今回はこのアンケート調査の中で金融機関が回答した住宅ローン審査に関するものを紹介し、具体的な金融機関に当てはめ事例をご紹介していきたいと思います。(この記事では2020年の調査結果を引用しています。少し古い情報ですが大きく状況が変化しているわけではありませんので、充分参考になります)

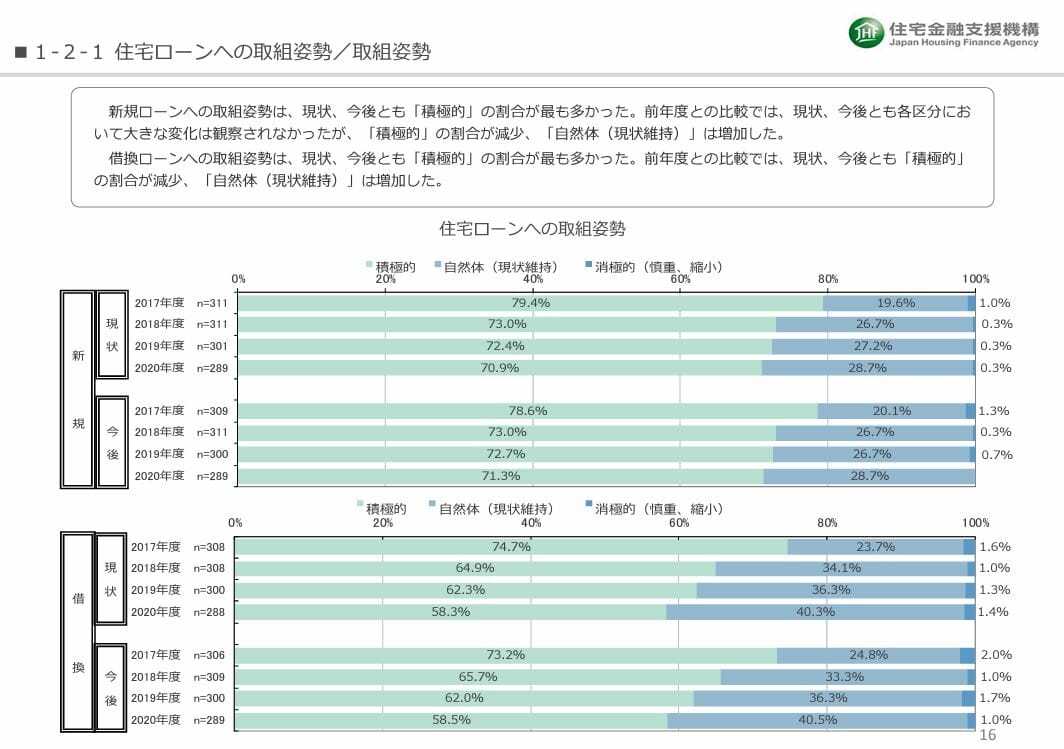

金融機関の住宅ローン融資に対する姿勢について

まず、住宅ローンへの取り組み姿勢ですが、70%の金融機関が住宅ローン貸し出しに積極的と回答しています。

企業向け融資が伸び悩む中、金融機関が住宅ローンを有力な資金貸し出し先をみなしている方向性に変わりはないと考えられますが、一方でマイナス金利政策の影響で住宅ローンの収益性も大きく低下していることから、積極的な住宅ローン獲得を行っていない金融機関も存在していることには注意が必要です。

また住宅ローン借り換えを積極的に展開的とする金融機関が急激に減少している点は少し印象的です。2016年のマイナス金利政策の導入後の借り換えブームで相当数の方が借り換えを終えていることを意味している可能性もありますね。

住宅ローン審査内容や審査基準の変化

「住宅ローンの本を審査に関して金融機関に求められる自己資本規制など外部環境の変化により審査内容や審査の基準に変化があったか」と言う問いに対し、全体の70.9%がほとんど変わらないと回答しました。

逆に厳格化した・やや厳格化したという金融機関も4.5%ですので、基本的には審査基準が厳しくなってはいないが、一部の金融機関で基準が変化していることがわかります。

重視度が増している住宅ローン審査項目

前年度より担保重要度が増している項目は、返済負担率と返済途上での返済能力の変化です。

いずれも所得・年収に関するもので、なかなか年収があがらない社会背景の中で継続的な返済が可能かを重視する金融機関の審査が厳格化している可能性もあります。

一方で、物件の時価の審査項目が急激に低下していて、アベノミクス・マイナス金利政策による不動産価格の上昇が影響している可能性が高そうです。今後、新型コロナウイルスの経済への打撃がどのように影響してくるかは要チェック項目と言えます。

| 審査項目 | 構成比(前年度) | コメント |

|---|---|---|

| 返済負担率(毎月返済額/月収) | 65.9%(63.0%) |

金融機関がもっとも重視しているのは収入に関するものでした。毎月の住宅ローンの返済をしっかり行ってもらうため当然なのかもしれませんね。 返済負担率はフラット35を所管する住宅金融支援機構が詳しく審査基準を開示しています。 |

| 職種、勤務先、雇用形態 | 45.3%(45.0%) |

一般的には正社員・サラリーマン以外の住宅ローン審査に通ることは難しいとされています。しかし金融機関ごとに自営業(個人事業主)、契約社員、派遣社員、パート・アルバイトに対する審査基準は異なっています。この審査基準をしっかり理解し、金融機関選びをしましょう。 詳細は 住宅ローン 審査基準を比較!審査に通りやすい銀行は?を参考にしてください。 |

| 借入比率(借入額/担保価値) | 39.0%(36.0%) | 多くの金融機関で100%を超える借入比率が実現しますが、SBI新生銀行のように100%と明示している銀行もあります。 |

| 借り入れ者の社会属性 | 30.7%(30.3%) | 年齢、性別、勤め先の規模、配偶者有無も審査時にチェックされているようですね。 |

| 返済途上での返済能力の変化 | 28.2%(26.0%) | 住宅ローン借り換え時にも前年度の年収や負担率もしっかり審査されているようですね。 |

| 預貯金・資産の保有状況 | 27.5%(27.7%) | 預貯金がない家庭も増えているとされており、こうした社会の動きも影響しているのかもれません。 |

| 担保物件の時価 | 12.5%(14.3%) | 国内不動産価格の底打ちにより金融機関が住宅ローン融資をする際に担保価値をそれほど気にしなくてよい不動産市況が背景になるのかもしれません。 |

| 特になし | 18.1%(19.3%) | - |

なお、今回の調査では項目として出ていませんが、住宅ローン審査には団体信用生命保険(以下;団信)の加入審査もあり、健康状態も住宅ローン審査に重要な項目となります。

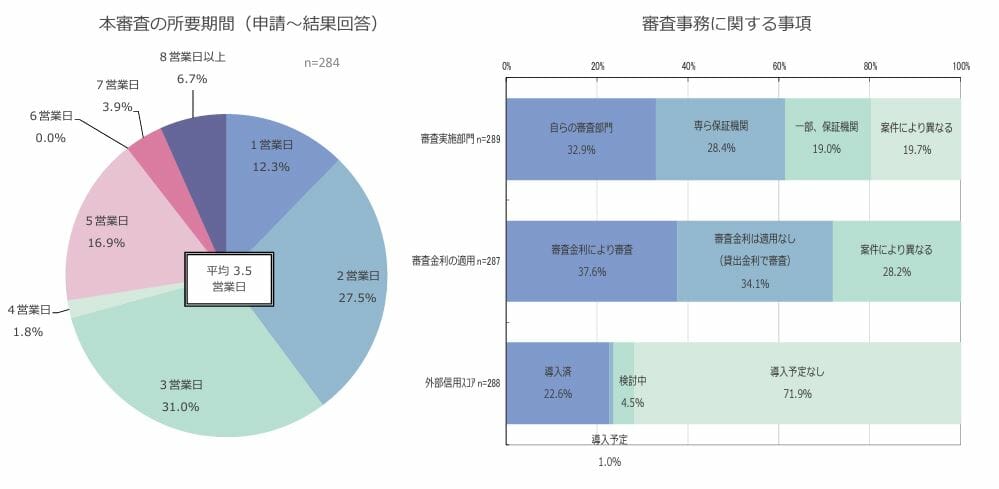

住宅ローンの審査期間

住宅ローンの本審査に関する申し込みから結果回答に関する所要期間に関しては全体の39.8%が2営業日以内に回答としています。

平均では3.営業日となっており住宅ローンの本審査自体の時間はかなり短縮されていますね。事前審査にはAIを導入する金融機関が増えていることも影響していると言えるでしょう。

ただし、住宅ローン審査に必要な各種書類の収集や書類記入などの所要時間などをトータルで考えると、やはり、住宅ローン契約は数週間の時間を要するのが一般的です。

auじぶん銀行のように本審査・契約までをネットで完結できる住宅ローンも増えてきています。auじぶん銀行では申込みから契約までのスピードが業界最速の水準を実現しています。

マイホーム・住宅ローンに関する関連リンク集

おすすめ住宅ローン一覧

今月のおすすめ特集

- 住宅ローン固定金利(35年)ランキング | 実質金利で詳しく比較!

- auじぶん銀行の住宅ローンの落とし穴やメリット・デメリットを徹底解説!

- 住宅ローン変動金利ランキング!変動金利を選ぶならココ!

- 【最新】フラット35金利比較ランキング

- 住宅ローン借り換えランキング!おすすめの住宅ローンは?

- りそな銀行 住宅ローンのメリット・デメリットとは?

- 住信SBIネット銀行の住宅ローンの落とし穴とは?

- SBI新生銀行の住宅ローンの落とし穴やデメリットは?

- ARUHI 住宅ローン(フラット35)の落とし穴・デメリット・メリットとは?

- フラット35からフラット35への借り換えシミュレーション

- イオン銀行の住宅ローンの評判・メリット・デメリットとは?

- ソニー銀行 住宅ローンの落とし穴・メリット・デメリットとは?

- ヤフーの住宅ローンのメリット・デメリット

各社住宅ローンの金利速報

サイト更新情報

- auじぶん銀行の住宅ローンはなぜ安い?

- auじぶん銀行の住宅ローンは産休・育休でも申し込み可能?

- auじぶん銀行の住宅ローンはつなぎ融資に対応している?

- auじぶん銀行の住宅ローン<保証付金利プラン>とは?

- auじぶん銀行の住宅ローンは注文住宅で利用できる?市街化調整区域は?

- SBI新生銀行の住宅ローンの請求コードを入手する方法とは?

- auじぶん銀行の住宅ローンのペアローン・収入合算について

- 住信SBIネット銀行の住宅ローンのキャンペーンコードとは?/2025年

- auじぶん銀行の住宅ローンキャンペーン。キャンペーンコードは?/2025年

- auじぶん銀行の住宅ローンの団信の保障内容は?ネット銀行初のトリプル保障とは?

2025.07.04

2025.07.04

2025.07.04

2025.07.04

2025.07.03

2025.07.03

2025.07.03

2025.07.03

2025.07.03

2025.07.01

住宅ローンの基礎

住宅ローンの審査特集

- auじぶん銀行の住宅ローン審査

- 住信SBIネット銀行の住宅ローン審査

- SBI新生銀行の住宅ローン審査

- PayPay銀行の住宅ローン審査

- イオン銀行の住宅ローン審査

- ソニー銀行の住宅ローン審査

- アルヒの住宅ローン(フラット35)の審査

- 審査に通りやすい銀行は?住宅ローン審査基準を比較

職業別の住宅ローン審査

- 自営業・個人事業主におすすめの住宅ローンと審査対策

- 派遣社員におすすめの住宅ローンと審査対策

- 契約社員におすすめの住宅ローンと審査対策

- 公務員におすすめ住宅ローンと審査対策

- 会社役員・経営者・社長におすすめの住宅ローンと審査対策

- アルバイト・パートの住宅ローン審査

年収別の住宅ローン審査

- 年収別の住宅ローンの審査と目安

- 年収100万円の住宅ローン審査基準

- 年収200万円の住宅ローン審査基準

- 年収300万円の住宅ローン審査基準

- 年収400万円の住宅ローン審査基準

- 年収500万円の住宅ローン審査基準

- 年収600万円の住宅ローン審査基準

- 年収700万円の住宅ローン審査基準

- 年収800万円の住宅ローン審査基準

- 年収900万円の住宅ローン審査基準

- 年収1000万円の住宅ローン審査基準

地域別おすすめ住宅ローン

取扱銀行一覧

- auじぶん銀行

- ソニー銀行

- PayPay銀行

- ヤフーの住宅ローン

- SBI新生銀行

- イオン銀行

- りそな銀行

- ARUHI(旧SBIモーゲージ)

- 住信SBIネット銀行

- 住信SBIネット銀行(フラット35)

- SBIマネープラザ

- 三菱UFJ銀行

- 三井住友銀行

- みずほ銀行

- ゆうちょ銀行

- 三井住友信託銀行

- 横浜銀行

- 千葉銀行

- 福岡銀行

- 静岡銀行

- 常陽銀行

- 七十七銀行

- 西日本シティ銀行

- 京都銀行

- 広島銀行

- 八十二銀行

- 群馬銀行

- 北陸銀行

- 中国銀行

- 十六銀行

- 足利銀行

- きらぼし銀行

- 全宅住宅ローン

- 日本住宅ローン

- 東京スター銀行

執筆・監修者

Copyright © Izit Inc. 2013 - 2025

Copyright © Izit Inc. 2013 - 202