みずほ銀行の住宅ローンのメリット・評判、デメリットとは?

みんなの住宅ローンに掲載する情報には金融機関のPR情報が含まれます。

2024年4月5日

みずほ銀行の住宅ローンのメリット・評判、デメリットとは?

みずほ銀行は、2002年に第一勧業銀行・富士銀行・日本興業銀行が合併して誕生したメガバンクです。全国の都市部を中心に幅広い店舗網を備えています。

目次

みずほ銀行の住宅ローンについて

みずほ銀行では、比較的早い段階でネット専用の住宅ローンを取り扱っていて、インターネットを活用した住宅ローンの提供に積極的です。

また、メガバンクの中で最も経費率が高く利益が出にくい体質と言われていたことがあり、店舗の統廃合やリストラを進めてきた歴史ももあります。住宅ローンに関しても例外ではなく2018年3月には一部地方からの住宅ローンサービスからの撤退を発表し、リアルからネットへの転換を積極的に進めています。

例えば、ネット銀行の住宅ローンのようにインターネットで住宅ローン契約が完結する電子契約にも対応しています。他にもワイド団信、がん保障など疾病保障も充実させていますし、”ネット専用住宅ローン専用の金利”を通常より魅力的な金利としてネット銀行に対抗しています。

みずほ銀行の住宅ローンのメリット・評判

ネット専用住宅ローンの金利が安い

みずほ銀行のネット専用住宅ローンの変動金利はネット銀行を肩を並べる水準です。ただし、ネット銀行並みの金利が適用されるのは、住宅ローンの審査で最もよい審査結果が出たときです。審査に通っても、審査の結果で高い金利でしか借りられない可能性もあります。

また、疾病保障は金利上乗せして利用することになるので、総合力ではネット銀行の住宅ローンに軍配があがります。

メガバンクの安心感

人生の中で最も大きい買い物であるマイホームとマイホームを購入するために利用する住宅ローンは、返済が30年を超えることもあります。長期間の取引はできるだけ信頼できる銀行を選びたいものですが、みずほ銀行の住宅ローンの安心感は間違いないでしょう。

当初期間経過後の金利にメリット

超低金利時代が続き、人気がある住宅ローンの金利タイプは変動金利ですが、固定期間選択型(当初固定型)の住宅ローンも一定の人気を集めています。

固定期間選択型の中では、10年固定金利タイプが人気ですが、このタイプの金利は当初設定された期間の金利しか固定されません。

みずほ銀行の住宅ローンは固定期間が終了した後の金利が魅力的です。

みずほ銀行の住宅ローンのデメリット

審査結果で金利が変わる

みずほ銀行に限らずメガバンク・地銀の住宅ローンのデメリットして、住宅ローン金利や保証料が審査結果で変動することです、審査結果が出るまで月々の住宅ローン返済額が確定しません。

みずほ銀行の住宅ローンの場合、審査の結果で金利が変わります。また、審査結果によっては希望の金利プランが利用できない可能性もあると明記されています。本審査が終わるまで金利が分からない、そもそも希望の金利タイプが分からないというデメリットを回避するためには他行の住宅ローンにも申し込んでおき、みずほ銀行より想定する金利が提示されなかった場合の、選択肢を用意しておくことが絶対条件となりそうです。

疾病保障が有料

ネット専業銀行や地銀の一部ではがんやケガなどを保障する疾病保障が住宅ローンに無償で付帯されるものが増えています。

住宅ローン業界の潮流は「金利は安く疾病保障は無料で付帯」となっています。

みずほ銀行の住宅ローンには8疾病保障やがん保障を付帯させることが可能ですが、いずれも有料となっています。

【参考】疾病保障が無料で付帯するおすすめ住宅ローン

| 変動金利 | 10年固定 | 特徴 | |

|---|---|---|---|

| SBI新生銀行 | 年0.640%(金利優遇プログラム適用時)※1 | 年2.330%(自己資金優遇金利) | SBI新生銀行の住宅ローンは、団体信用生命保険の内容を重視する人にとって、非常にコストパフォーマンスの高い住宅ローンです。 |

| PayPay銀行 | 年0.730%(全期間引下型) | 年2.320%(当初期間引下型) | 変動金利タイプの金利の低さに注目。 |

| ソニー銀行 | 年0.997%(新規購入) (変動セレクト住宅ローン) | 年2.706% (固定セレクト住宅ローン) | がんと診断されるだけで住宅ローン残高が1/2に減額! ※2023年11月1日以降、物件の購入価格を超えて借り入れる場合は金利が年0.05%上乗せになります(新規購入時)。 |

※1 金利優遇プログラム適用時

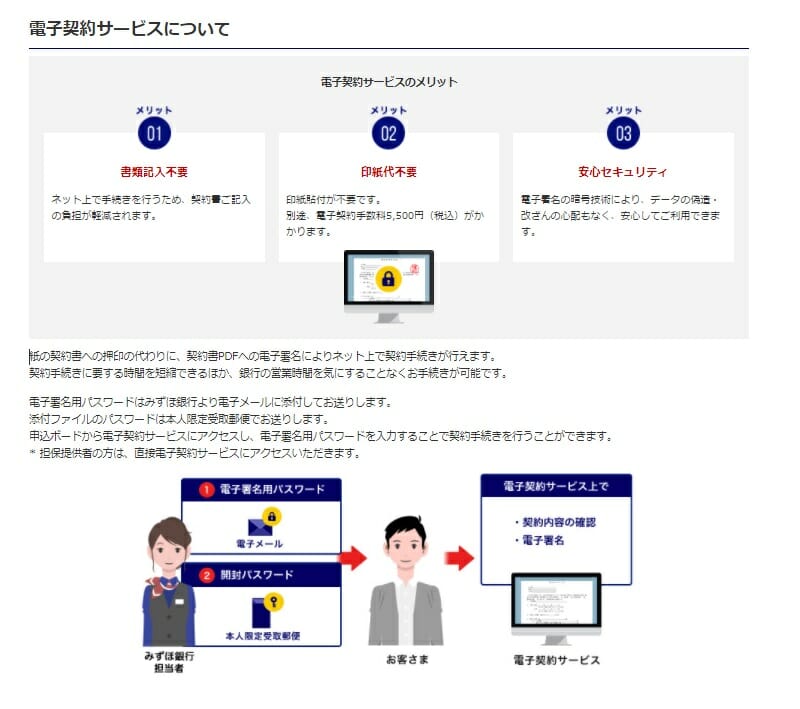

電子契約が有料

三菱UFJ銀行が出資している、auじぶん銀行が実現し、他行にも普及しているのが、住宅ローンの金銭消費貸借契約を電子化し、紙の契約書を廃止するものサービスです。

契約書には住宅ローンの借入額に応じた収入印紙を貼る必要がありますが、電子契約の場合には収入印紙を貼る必要がありません。

500万円を超え1千万円以下 1万円

1千万円を超え5千万円以下 2万円

5千万円を超え1億円以下 6万円

1億円を超え5億円以下 10万円

電子契約により数万円の節約になります。

しかし、みずほ銀行の電子契約には税抜き5000円の利用料金が必要となるのがデメリットです、電子契約を導入しているネット銀行では利用料金は不要なケースが大半です。

【まとめ】みずほ銀行の住宅ローンのメリット・評判、デメリット

以上、みずほ銀行の住宅ローンのメリット・評判、デメリットについて確認をしてきましたが、みずほ銀行の住宅ローンの最大のウリはメガバンクの安心感かもしれませんね。

大きな規模を持つメガバンクだからこそ、特徴のない、万人受けのする商品設計になっているのは仕方ないのかもしれません。

マイホーム・住宅ローンに関する関連リンク集

おすすめ住宅ローン一覧

今月のおすすめ特集

- 住信SBIネット銀行の住宅ローンの落とし穴とは?

- SBI新生銀行の住宅ローンの落とし穴やデメリットは?

- ARUHI 住宅ローン(フラット35)の落とし穴・デメリット・メリットとは?

- フラット35からフラット35への借り換えシミュレーション

- 住宅ローン固定金利(35年)ランキング | 実質金利で詳しく比較!

- 住宅ローン変動金利ランキング!変動金利を選ぶならココ!

- 【最新】フラット35金利比較ランキング

- 住宅ローン借り換えランキング!おすすめの住宅ローンは?

- りそな銀行 住宅ローンのメリット・デメリットとは?

- auじぶん銀行の住宅ローンの落とし穴やメリット・デメリットを徹底解説!

- イオン銀行の住宅ローンの評判・メリット・デメリットとは?

- ソニー銀行 住宅ローンの落とし穴・メリット・デメリットとは?

- ヤフーの住宅ローンのメリット・デメリット

各社住宅ローンの金利速報

サイト更新情報

- 【必見】母子家庭・シングルマザーのパートでも住宅ローンが借りられる?!

- auじぶん銀行の住宅ローンでリフォーム・リノベーション資金は借り入れ可能?

- auじぶん銀行の住宅ローンの当初期間引下げ・全期間引下げプランの違いを解説

- auじぶん銀行の住宅ローンは転職直後でも利用できる?

- auじぶん銀行の住宅ローンはARUHIで申し込める?

- auじぶん銀行の住宅ローンはなぜ安い?

- auじぶん銀行の住宅ローンに外構費用を組み込める??

- auじぶん銀行の住宅ローンは産休・育休でも申し込み可能?

- LGBTに対応した住宅ローンを一覧形式で紹介/広がる金融機関での対応

- auじぶん銀行の住宅ローン<保証付金利プラン>とは?

2026.03.18

2026.03.18

2026.03.18

2026.03.18

2026.03.17

2026.03.17

2026.03.17

2026.03.17

2026.03.16

2026.03.16

住宅ローンの基礎

住宅ローンの審査特集

- auじぶん銀行の住宅ローン審査

- 住信SBIネット銀行の住宅ローン審査

- SBI新生銀行の住宅ローン審査

- PayPay銀行の住宅ローン審査

- イオン銀行の住宅ローン審査

- ソニー銀行の住宅ローン審査

- アルヒの住宅ローン(フラット35)の審査

- 審査に通りやすい銀行は?住宅ローン審査基準を比較

職業別の住宅ローン審査

- 自営業・個人事業主におすすめの住宅ローンと審査対策

- 派遣社員におすすめの住宅ローンと審査対策

- 契約社員におすすめの住宅ローンと審査対策

- 公務員におすすめ住宅ローンと審査対策

- 会社役員・経営者・社長におすすめの住宅ローンと審査対策

- アルバイト・パートの住宅ローン審査

年収別の住宅ローン審査

- 年収別の住宅ローンの審査と目安

- 年収100万円の住宅ローン審査基準

- 年収200万円の住宅ローン審査基準

- 年収300万円の住宅ローン審査基準

- 年収400万円の住宅ローン審査基準

- 年収500万円の住宅ローン審査基準

- 年収600万円の住宅ローン審査基準

- 年収700万円の住宅ローン審査基準

- 年収800万円の住宅ローン審査基準

- 年収900万円の住宅ローン審査基準

- 年収1000万円の住宅ローン審査基準

地域別おすすめ住宅ローン

取扱銀行一覧

- auじぶん銀行

- ソニー銀行

- PayPay銀行

- ヤフーの住宅ローン

- SBI新生銀行

- イオン銀行

- りそな銀行

- ARUHI(旧SBIモーゲージ)

- 住信SBIネット銀行

- 住信SBIネット銀行(フラット35)

- SBIマネープラザ

- 三菱UFJ銀行

- 三井住友銀行

- みずほ銀行

- ゆうちょ銀行

- 三井住友信託銀行

- 横浜銀行

- 千葉銀行

- 福岡銀行

- 静岡銀行

- 常陽銀行

- 七十七銀行

- 西日本シティ銀行

- 京都銀行

- 広島銀行

- 八十二銀行

- 群馬銀行

- 北陸銀行

- 中国銀行

- 十六銀行

- 足利銀行

- きらぼし銀行

- 全宅住宅ローン

- 日本住宅ローン

- 東京スター銀行

執筆・監修者

Copyright © Izit Inc. 2013 - 2025

Copyright © Izit Inc. 2013 - 202