ソニー銀行と住信SBIネット銀行の住宅ローン徹底比較|選ぶならどっち?

みんなの住宅ローンに掲載する情報には金融機関のPR情報が含まれます。

2026年6月30日

ソニー銀行と住信SBIネット銀行の住宅ローン徹底比較|選ぶならどっち?

ネット銀行の代名詞とも言える存在のソニー銀行と住信SBIネット銀行。この2つの銀行は長年、日本のインターネット銀行の住宅ローンサービスを牽引してきた存在です。

積極的な変動金利の引き下げ、保証料無料、疾病保障の無料付帯などにいち早く取り組み、住宅ローンシェア縮小に苦しむメガバンクを横目に利用者を拡大してきました。子育て世帯や共働きのご家庭にとっても、低コストで手厚い保障を備えやすい点は心強い選択肢です。

このページでは、ソニー銀行と住信SBIネット銀行の住宅ローンを、金利や諸費用だけでなく団信(万一の備え)や家計とのバランスという家族目線も交えて比較していきます。

目次

「オリコン顧客満足度®」調査の住宅ローン版の最新結果が2025年8月に発表されました。

総合1位はイオン銀行の住宅ローンが獲得しました!イオン銀行の1位獲得は初となります。2位はソニー銀行の住宅ローンで、3位にSBI新生銀行、続いて楽天銀行とauじぶん銀行がランクインしています。

上位の銀行間の得点はかなりの僅差で、いずれも高い顧客満足度を得ていることがわかります。

ソニー銀行の住宅ローンについて

ソニー銀行はネット銀行としては最も早い2002年に住宅ローンの取り扱いを開始し、今日のネット銀行の住宅ローンの基礎を築いたといってよい存在です。具体的には保証会社不要、事務手数料が割安、低金利、来店不要型、金利タイプの切り替えがオンラインで可能など、旧来の銀行にはないサービスを次々に投入してきました。

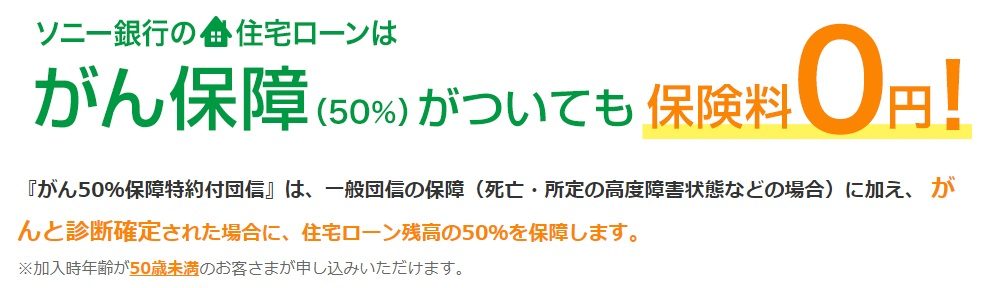

オリコン顧客満足度ランキングでも長年にわたり上位の評価を受けてきました。近年はauじぶん銀行やPayPay銀行(旧ジャパンネット銀行)など競合の住宅ローンも増えていますが、がん50%保障(がん団信50)を金利上乗せなしで付帯するなど、その魅力に磨きをかけ続けています。

ソニー銀行の弱み・デメリット

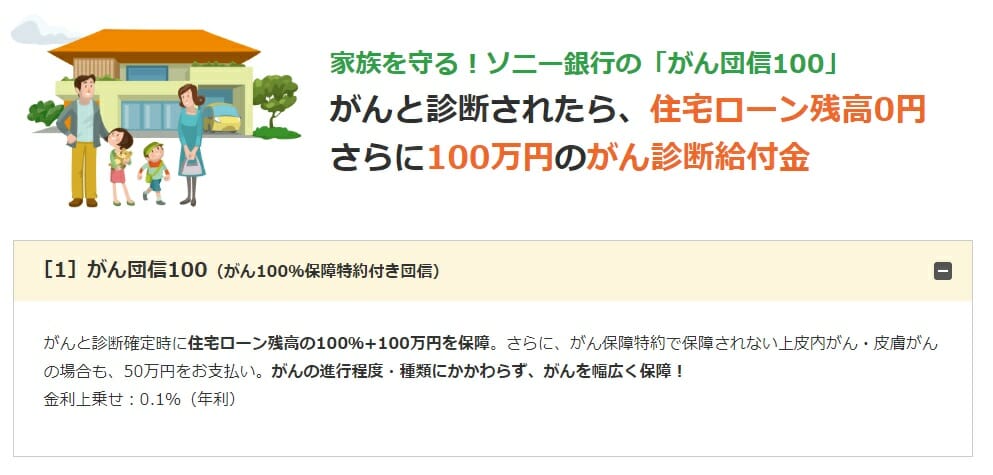

ネット銀行の黎明期から住宅ローンを取り扱うソニー銀行は、開始直後から順調に貸し出しを伸ばしてきました。その後、住信SBIネット銀行・楽天銀行・auじぶん銀行が疾病保障を無料で付帯していく流れの中で、ソニー銀行は疾病保障の無料付帯が遅れた時期がありました。しかしがん50%保障(がん団信50)を金利上乗せなしで付帯し、その弱みは解消されています。さらに、がん100%保障(がん団信100)の上乗せ金利は年0.1%と他行(多くは0.2%)より低水準で、がん診断給付金100万円やがん先進医療給付なども付くなど、がんへの備えを割安にできる住宅ローンとなっています(2026年6月時点。最新の保障内容・上乗せ金利は公式でご確認ください)。

住信SBIネット銀行の住宅ローンについて

住信SBIネット銀行は2007年から疾病保障を無料で付帯させて住宅ローンの取り扱いを開始。低金利と無料の疾病保障で人気を集め、大手地銀を上回るスピードで住宅ローンの貸し出しを伸ばしてきました。現在は全疾病保障に3大疾病保障(50%・借入時50歳以下は無料)を組み合わせた「スゴ団信」を扱っており、基本付帯で利用できる団信としては住宅ローン業界でもトップクラスの手厚さです。

近年は対面型の住宅ローンも積極的に取り扱い、ネットとリアルの両方で貸し出しを伸ばしています。対面の住宅ローンはSBIマネープラザなどで相談できます。

住信SBIネット銀行の弱み・デメリット

住信SBIネット銀行の弱みは2点あります。1点目は変動金利以外の金利タイプ(固定期間選択型など)では、他のネット銀行と比べて金利の優位性が必ずしも高くない点です。2026年6月時点でも、固定タイプではauじぶん銀行やPayPay銀行など他行の方が低い金利を提示している場合があります(金利は毎月変動するため、最新は各行公式でご確認ください)。

2点目は、後述する全疾病保障の残高保障の適用条件(12ヶ月以上の就業不能など)がやや厳しい点です。とはいえ、変動金利タイプの金利の低さと、無料で付く「スゴ団信」は、毎月の返済をできるだけ抑えたい子育て世帯にとって大きな魅力です。

ソニー銀行と住信SBIネット銀行の住宅ローン比較

| ソニー銀行 | 住信SBIネット銀行 | |

| 金利(2026年6月適用) | 最新の金利はこちら | 最新の金利はこちら |

| 事務手数料 | 住宅ローン(定額タイプ)は44,000円(税込)/変動セレクト・固定セレクトは2.20%(税込) | 2.20%(税込) |

| 借入限度額 | 2億円 | 2億円 |

| 保証料・保証会社 | 無料(保証会社なし) | 無料(保証会社なし) |

| 団信 | 無料で付帯 | 無料で付帯 |

| ワイド団信 | 年0.20%の上乗せ | 年0.30%の上乗せ |

| 疾病保障(無料) | がん50%保障(がん団信50) | スゴ団信(全疾病保障+3大疾病50%・50歳以下)を無料で付帯 |

| 疾病保障(有料) | がん100%保障、3大疾病、生活習慣病団信、ワイド団信など | 3大疾病100など |

| 年収 | 400万円以上 | 明示せず |

| 雇用形態 | 契約社員・派遣社員は不可 | 明示せず |

| 賃貸・店舗併用物件 | 不可 | 可能 |

| 中古物件 | 戸建て・マンションともに可 | 戸建て・マンションともに可 |

| つなぎ融資 | アプラスのつなぎ融資を斡旋 | 土地のみ対応 |

| 収入合算 | 不可 | 可 |

| ペアローン | 可 | 可 |

| 特典 | Club Sのステージアップ | ― |

※上記は2026年6月時点の各行公式情報をもとにまとめたものです。金利・手数料・団信の内容・申込条件は改定されることがあるため、最新は必ず各銀行の公式サイトでご確認ください。

どちらが家計に合う?タイプ別の選び方

どちらも低金利・保証料無料・団信無料という共通点が多く、優劣を一律につけられる商品ではありません。ご家庭の状況によって相性が変わるのがポイントです。目安として、次のように考えると選びやすくなります。

- 共働きで世帯年収を活かしたい・ペアローンや収入合算を使いたいご家庭 → 収入合算・ペアローンに対応し、賃貸併用物件も扱える住信SBIネット銀行が選択肢になりやすいです。

- 契約社員・派遣社員などソニー銀行の申込条件に当てはまらない方 → 年収・雇用形態の条件を明示していない住信SBIネット銀行のほうが申し込みやすい場合があります。

- がんへの備えを割安で手厚くしたいご家庭 → がん100%保障を年0.1%の上乗せで付けられるソニー銀行が有力です。

- 審査金利の上乗せを避けたい・できるだけ低い金利で確定させたい方 → 審査結果で金利が変わらないソニー銀行が向きます(後述)。

住宅ローンは数十年つき合う家計の土台です。毎月の返済額が無理のない範囲に収まるか、教育費がかさむ時期と返済が重なっても続けられるかという視点で、両行を見比べてみてください。

ソニー銀行と住信SBIネット銀行の住宅ローン金利のポイント・注意点

住信SBIネット銀行は審査結果で金利上乗せがある

住信SBIネット銀行の住宅ローンには、審査の結果で金利が上乗せされる可能性があります。ソニー銀行はこうした審査による金利変動のルールがなく、審査に通れば提示どおりの金利で借りられます。

ソニー銀行は審査結果で金利上乗せがない

ソニー銀行では審査結果によって適用金利が変わりません。事前に見た金利のまま借りられるため、返済計画を立てやすいのは家計にとって安心材料です。

住信SBIネット銀行は審査結果により、借換えでも新規借り入れでもソニー銀行より金利が高くなる可能性があります。逆に、年収や雇用形態の面でソニー銀行の申込条件に当てはまらない方は、住信SBIネット銀行も含めて検討するとよいでしょう。条件が許すなら両行に申し込み、提示された金利を見比べて選ぶのがおすすめです。

ソニー銀行と住信SBIネット銀行の疾病保障のポイント・注意点

利用できる年齢に差がある

ソニー銀行のがん50%保障・がん100%保障・3大疾病・生活習慣病団信といった保障特約付き団信は、いずれも加入時の年齢が満50歳未満であることが条件です。一方、住信SBIネット銀行の全疾病保障は幅広い年齢で無料付帯され、3大疾病50%保障も借入時50歳以下なら無料で付きます。がんなどの保障を付けられる年齢の幅が異なる点は、年齢が上がってからマイホームを検討するご家庭ほど確認しておきたいポイントです。

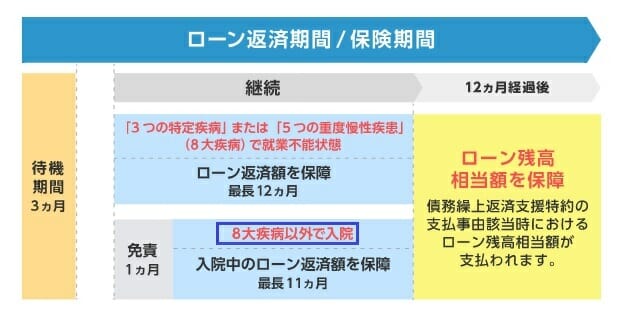

住信SBIネット銀行の全疾病保障には月々の返済に対する保障もある

住信SBIネット銀行の全疾病保障には、月々の返済に対する保障も付いています。病気やケガで就業不能の状態が一定期間続いた場合、その間の毎月の住宅ローン返済額が保険金でまかなわれます。働き手が一時的に倒れても家計が止まりにくい、家族にとって心強い仕組みです。

住信SBIネット銀行の全疾病保障で住宅ローン残高がゼロになる条件はハードルが高い

全疾病保障で住宅ローン残高がゼロになるのは、就業不能もしくは入院が12ヶ月(8疾病以外の病気・ケガでは24ヶ月)継続した場合です。生命保険文化センターの調べでは平均的な入院日数は29.3日とされ、12ヶ月もの長期にわたって就業不能が続くケースは限られます。残高保障の恩恵を受けられる場面は多くない、という点は理解しておきましょう。

もっと病気への備えを手厚くしたいご家庭は、有料の疾病保障も選べるソニー銀行や、3大疾病100などのオプションも検討材料になります。

引用;生命保険文化センター

ソニー銀行のがん50%保障はがんと診断されるだけで保障が受けられる

ソニー銀行のがん50%保障(がん団信50)は入院などの条件がなく、がんと診断確定されるだけで住宅ローン残高の50%が保障されます(所定の上皮内がん・皮膚がん、実行日から90日以内の診断などは対象外)。

ソニー銀行と住信SBIネット銀行の事務手数料のポイント・注意点

事務手数料は2.20%(税込)で共通

ソニー銀行(変動セレクト・固定セレクト)と住信SBIネット銀行の事務手数料は、ともに借入金額の2.20%(税込)です。たとえば5,000万円を借りる場合は110万円(税込)の事務手数料がかかります。一部繰上返済や全額繰上返済をしても、この手数料は返金されません。なお、事務手数料を住宅ローンに上乗せして借りられる点は両行とも同じです。

ソニー銀行には事務手数料が44,000円(税込)の商品もある

ソニー銀行には、事務手数料が一律44,000円(税込)の「住宅ローン(定額タイプ)」という、初期費用を抑えたい方向けの金利プランもあります。金利はやや割高になりますが、手数料が定額のため、「完済までの期間が短めの借換え」「数年以内の住み替え予定」「どんどん繰上返済していきたい」といったご家庭に向いています。借入額や返済期間によっては、定率2.20%より総支払額を抑えられる場合があるので、シミュレーションで見比べると安心です。

よくある質問(FAQ)

Q. 共働き夫婦です。ペアローンや収入合算は使えますか?

住信SBIネット銀行は収入合算・ペアローンに対応しています。ソニー銀行は収入合算には対応していませんが、ペアローンは利用できます。世帯の収入を合わせて借入可能額を増やしたい場合は、対応状況を踏まえて選びましょう。借入額を増やせる分、返済も世帯の責任になるため、片方の収入が減っても続けられる返済計画かどうかを必ず確認してください。

Q. 子育て中で教育費が心配です。どちらの団信が安心ですか?

「がん」に重点を置いて割安に備えたいならソニー銀行(がん100%保障が年0.1%上乗せ)、「幅広い病気・ケガで働けなくなったときの毎月返済」をカバーしたいなら住信SBIネット銀行の全疾病保障付き「スゴ団信」が向いています。教育費がかさむ時期に働き手が倒れても家計が回るか、という視点で保障内容を比べると選びやすくなります。

Q. 結局どちらを選べばよいですか?

金利・諸費用・団信の総合力はどちらも高く、ご家庭の状況(雇用形態・年齢・必要な保障・世帯での借り方)で最適解は変わります。条件が許すなら両行に申し込み、実際に提示された金利と団信の内容を見比べて決めるのが、後悔の少ない選び方です。あわせて、店舗とオンラインの両方で相談でき、団信や諸費用が分かりやすいSBI新生銀行なども、比較対象に加えておくと選択の幅が広がります。

ソニー銀行の住宅ローン関連記事

今月のおすすめ特集

- ヤフーの住宅ローンは終了|PayPay銀行の住宅ローンの選び方【2026年】

- ARUHI 住宅ローン(フラット35)の落とし穴・デメリット・メリットとは?

- フラット35からフラット35への借り換えシミュレーション

- 住宅ローン変動金利ランキング!変動金利を選ぶならココ!

- 住宅ローン固定金利(35年)ランキング | 実質金利で詳しく比較!

- 【最新】フラット35金利比較ランキング

- 住宅ローン借り換えランキング!おすすめの住宅ローンは?

- りそな銀行 住宅ローンのメリット・デメリットとは?

- 住信SBIネット銀行の住宅ローンの落とし穴とは?

- SBI新生銀行の住宅ローンの落とし穴やデメリットは?

- auじぶん銀行の住宅ローンの落とし穴やメリット・デメリットを徹底解説!

- イオン銀行の住宅ローンの評判・メリット・デメリットとは?

- ソニー銀行 住宅ローンの落とし穴・メリット・デメリットとは?

各社住宅ローンの金利速報

サイト更新情報

- 自然災害債務整理ガイドラインとは|被災で住宅ローン返済が困難な方へ

- 住信SBIネット銀行のフラット35の特徴|保証型の受付停止と買取型を解説

- みずほ銀行のネット完結型住宅ローン|金利・団信・審査を解説

- 住信SBIネット銀行の住宅ローン審査は厳しい?甘い?基準を解説

- ソニー銀行と住信SBIネット銀行の住宅ローン徹底比較|選ぶならどっち?

- 住信SBIネット銀行のスゴ団信を解説|保障内容・上乗せ金利・注意点

- 住宅ローンのつなぎ融資とは?対応する銀行と注文住宅での使い方

- ヤフーの住宅ローンは終了|PayPay銀行の住宅ローンに一本化

- PayPay銀行の住宅ローンはつなぎ融資に対応している?注文住宅での使い方

- PayPay銀行の住宅ローンの特徴・金利・手数料・メリットは?【2026年】

2026.06.30

2026.06.30

2026.06.30

2026.06.30

2026.06.30

2026.06.29

2026.06.29

2026.06.29

2026.06.29

2026.06.28

住宅ローンの基礎

住宅ローンの審査特集

- auじぶん銀行の住宅ローン審査

- 住信SBIネット銀行の住宅ローン審査

- SBI新生銀行の住宅ローン審査

- PayPay銀行の住宅ローン審査

- イオン銀行の住宅ローン審査

- ソニー銀行の住宅ローン審査

- アルヒの住宅ローン(フラット35)の審査

- 審査に通りやすい銀行は?住宅ローン審査基準を比較

職業別の住宅ローン審査

- 自営業・個人事業主におすすめの住宅ローンと審査対策

- 派遣社員におすすめの住宅ローンと審査対策

- 契約社員におすすめの住宅ローンと審査対策

- 公務員におすすめ住宅ローンと審査対策

- 会社役員・経営者・社長におすすめの住宅ローンと審査対策

- アルバイト・パートの住宅ローン審査

年収別の住宅ローン審査

- 年収別の住宅ローンの審査と目安

- 年収100万円の住宅ローン審査基準

- 年収200万円の住宅ローン審査基準

- 年収300万円の住宅ローン審査基準

- 年収400万円の住宅ローン審査基準

- 年収500万円の住宅ローン審査基準

- 年収600万円の住宅ローン審査基準

- 年収700万円の住宅ローン審査基準

- 年収800万円の住宅ローン審査基準

- 年収900万円の住宅ローン審査基準

- 年収1000万円の住宅ローン審査基準

地域別おすすめ住宅ローン

取扱銀行一覧

- auじぶん銀行

- ソニー銀行

- PayPay銀行

- ヤフーの住宅ローン

- SBI新生銀行

- イオン銀行

- りそな銀行

- ARUHI(旧SBIモーゲージ)

- 住信SBIネット銀行

- 住信SBIネット銀行(フラット35)

- SBIマネープラザ

- 三菱UFJ銀行

- 三井住友銀行

- みずほ銀行

- ゆうちょ銀行

- 三井住友信託銀行

- 横浜銀行

- 千葉銀行

- 福岡銀行

- 静岡銀行

- 常陽銀行

- 七十七銀行

- 西日本シティ銀行

- 京都銀行

- 広島銀行

- 八十二銀行

- 群馬銀行

- 北陸銀行

- 中国銀行

- 十六銀行

- 足利銀行

- きらぼし銀行

- 全宅住宅ローン

- 日本住宅ローン

- 東京スター銀行

執筆・監修者

Copyright © Izit Inc. 2013 - 2025

Copyright © Izit Inc. 2013 - 202