ペアローンとは?メリット・デメリットと収入合算との違いを解説

公開日: 2026年7月26日

ペアローンとは?メリット・デメリットと収入合算との違いを解説

マイホームを購入するとき、多くのご家庭が住宅ローンを利用します。

しかし住宅ローンは誰でも希望額を借りられるわけではなく、世帯の収入状況によっては「思ったほど借りられない」というケースもあります。

そんなときに検討したいのが、夫婦や親子で協力して住宅ローンを組む「ペアローン」という方法です。共働き世帯が増えるなかで、「ペアローン」を選ぶご家庭も増えています。

ペアローンとは、夫婦それぞれが住宅ローンを組んで、ひとつのマイホームを購入する仕組みです。この記事では、家計に寄り添う住宅ローンの専門家の視点で、ペアローンのメリット・デメリットをわかりやすく整理します。とくに混同されがちな「収入合算」との違いもていねいに解説します。

記事の前半でペアローンのメリット・デメリットを、後半でペアローンに対応しているおすすめの住宅ローンを紹介します。無理のない借り方の参考にしてください。

目次

- 1 ペアローンとは?

- 2 ペアローンのメリット

- 3 ペアローンのデメリット

- 4 収入合算とペアローンの違いは?

- 5 ペアローンと収入合算、どちらがおすすめ?

- 6 ペアローンにおすすめの住宅ローン比較(諸費用の試算)

- 7 ペアローンで登記費用はいくらかかる?

- 8 同性カップルでも利用できるペアローンを取り扱う銀行は?

- 9 パート・アルバイト・派遣社員で利用できるペアローンは?

- 10 ペアローンは別々の銀行・金融機関で組める?

- 11 単独ローンからペアローンへの変更はできる?

- 12 ペアローンを取り扱う銀行・金融機関は?

- 13 子育て世帯のペアローンFAQ

- 14 まとめ

- 15 マイホーム・住宅ローンに関する関連リンク集

- 16 おすすめ住宅ローン一覧

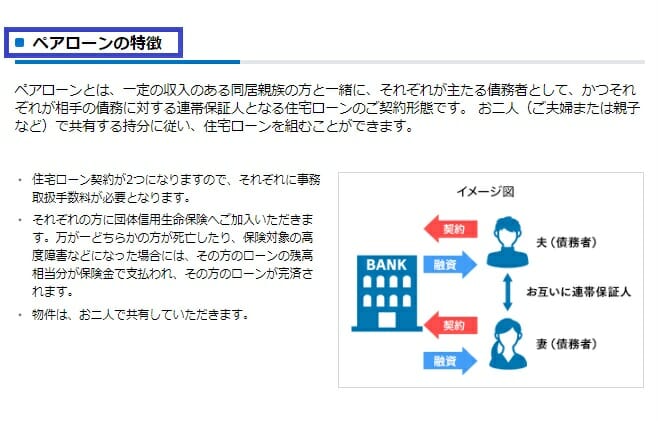

ペアローンとは?

ペアローンとは、夫婦やパートナー同士が、それぞれ別々に住宅ローンを契約して、ひとつの住宅を共同で購入するローンの仕組みです。近年では、夫婦に限らず、親子・兄弟・LGBTカップルなど、生計を共にする幅広い関係性のペアでも利用できるようになっています。

ペアローンの最大のメリットは、2人それぞれの収入をもとにローンを組むことで、単独では届かない金額の融資が受けられる点です。理想の住まいに手が届きやすくなることから、とくに住宅価格の高い都市部で注目されています。

一方で、家計の視点から見ると、注意しておきたいリスクもあります。たとえば、

-

どちらかが退職・病気・育児休業などで収入が減った場合、返済負担が偏る

-

離婚や死別など、将来的な関係の変化によってトラブルが発生する可能性がある

-

住宅を売却する際の手続きが複雑になりやすい

といった点は、契約前にご夫婦でしっかり話し合い、理解しておくことが大切です。

※ペアローンのイメージ。SBI新生銀行の公式サイトより

ペアローンのメリット

ここからは、ペアローンのメリットとデメリットを具体的に確認していきます。

ペアローンにはメリットも多い一方で、家計に関わるデメリットもあります。あとで後悔することのないよう、両方をしっかり確認しておきましょう。

借入金額を増やせる

住宅ローンの借入可能額は、年収や返済負担率に応じて決まります。つまり、収入が大きく増えない限り、借りられる金額を一気に増やすことはできません。

頭金を厚くできればよいのですが、住宅ローンで借りられる金額と購入できる家の価格は基本的に比例するため、借入可能額が足りずに希望の家を買えない、というケースもあります。

そのようなとき、足りない分をもう1人が別に住宅ローンを契約する(ペアローンを組む)ことで補えれば、希望する家に手が届くようになります。これがペアローン最大のメリットです。

※ただし、たとえば配偶者が妊娠して産休・育休に入っている間も、住宅ローンの返済はそれまでどおり続きます。収入が一時的に減る時期があっても家計が回るよう、無理のない返済計画を立てておきましょう。

住宅ローン控除をダブルで活用できる

ペアローンは住宅ローンの契約を2本結ぶことになります。現在の住宅ローン控除(住宅借入金等特別控除)の制度では、夫婦それぞれが控除を利用できます。

住宅ローン控除とは、住宅ローンを借り入れた場合に、一定の要件を満たせば所得税(および一部は住民税)の軽減を受けられる制度です。新築住宅などでは最長13年間、年末時点の住宅ローン残高の0.7%分が所得税等から控除されます。住宅ローン控除は1人でも大きなメリットがありますが、夫婦2人分を活用できると、家計へのプラス効果は想像以上に大きく感じられるはずです。

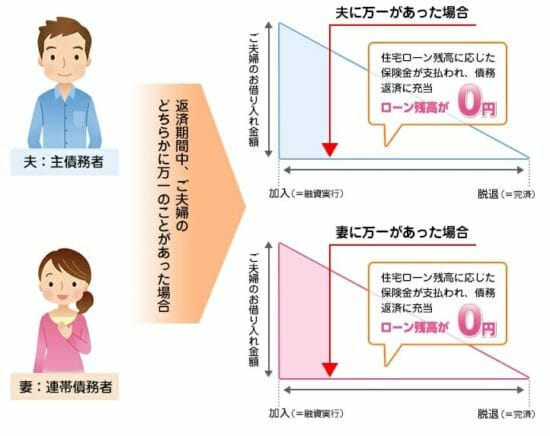

団信をお互いに利用できる

団体信用生命保険(団信)は、住宅ローンの契約者が死亡したり高度障害状態になったりした場合に、保険金でローン残高がゼロになる生命保険です。

ペアローンの加入時には、2人ともが団信の加入条件(健康状態など)を満たしている必要があります。

住宅ローンを組むには原則として団信への加入が必要ですが、夫婦2人で住宅ローンを組むケースでは、どちらか1人に万一のことがあっても支払われる保険金はその1人分のみで、住宅ローン残高のすべてが消えるわけではありません。ここは家族の備えとして見落としやすいポイントです。

ペアローン利用時でも残債を残さないための商品として、「デュエット(夫婦連生団信)」があります。デュエット団信を利用すると、どちらか一方に万一のことがあった場合に、2人分(全額)の住宅ローン残高をゼロにできます。上乗せ金利がかかる場合が多いため、保障の手厚さと毎月の負担のバランスをご家庭の状況に合わせて検討しましょう。

ペアローンのデメリット

諸費用が約2倍かかる

ペアローンは2本の住宅ローンを組むため、印紙代、司法書士への報酬、各種登記に関する費用などが2人分かかります。また、事務手数料に最低金額が設けられている場合には、その分の負担も大きくなります。

たとえば、事務手数料が「融資額の2.20%(税込)・最低220,000円(税込)」という住宅ローンでペアローンを組む場合を考えてみましょう。2,000万円の住宅を購入するために1,000万円ずつのペアローンを借りると、1人あたりの事務手数料は220,000円(税込)となります。

2人で合計440,000円(税込)の事務手数料となりますが、これは1人で2,000万円を借りた場合も同じです。ところが、印紙代・司法書士への報酬・各種登記に関する費用は2人分必要になるため、1人で借りた場合よりも総額は高くなります。

産休・育休中も返済を続ける必要がある

ペアローンは2人で協力して返済していく仕組みです。そのため、産休・育休中の一時的な収入減を見越して、無理のない返済計画を立てることが大切です。

また、産休・育休後に職場へ復帰しない場合は収入減が一時的ではなくなるため、返済プランをあらかじめ慎重に検討しておくと安心です。

片方が仕事を辞めにくくなることも

ペアローンを利用するということは、住宅ローンの完済まで、あるいはそれに近い長期間にわたって夫婦共働きであることを前提に借りる、ということです。共働きを前提にした借入額と、それに応じた月々の返済を続けていく必要があります。

そのため、将来的に転職や介護などでどちらかが仕事を辞めたくなっても、返済計画に影響が出る可能性があります。とくに、思うように働き方を変えにくくなるケースも考えられるため、ライフプランを慎重に見通したうえでペアローンの利用を検討しましょう。

離婚・別居時にマイホームをどうするか

あまり考えたくない話ですが、厚生労働省の「令和6年(2024年)人口動態統計(確定数)」によると、日本の離婚件数は185,904組(約18万6千件)、離婚率(人口千対)は1.55で、前年(1.52)より上昇しています。

ペアローンを利用していると、離婚時にマイホームをどう扱うかが火種になる可能性があります。

マイホームを売却して得た資金で住宅ローンを完済できればよいのですが、売却しても住宅ローンを返しきれない場合、離婚後の新居にかかる費用を工面しながら、残った住宅ローンを払い続けることになりかねません。

また、住宅を売却せず、夫婦のどちらかが住み続けながらローンを返済していくという選択肢もあります。ただしその場合は、ペアローン契約時の条件に違反しないかを事前によく確認しておくことが重要です。

ペアローンを利用していると、離婚後の住まいの扱いや返済負担の分担について調整が難しくなりやすく、トラブルに発展するケースも少なくありません。将来を見据えて慎重に対応することが大切です。

2人とも住宅ローン審査に通る必要がある

ペアローンは、お互いが単独でローンを組むため、2人が同時に審査に通る必要があります。もし、どちらか一方に返済能力が不足していると判断されると、ペアローンの審査には通らず、希望する金額を借りられない可能性が高まります。2人とも、転職・休職など住宅ローンの審査に影響するような行動には注意しましょう。

2人とも同じ住宅ローンを利用しなければならない

多くの金融機関では、ペアローンを組む場合、夫婦が同じ銀行の住宅ローンを利用することが条件となっています。異なる金融機関の住宅ローンを組み合わせてペアローンを組むことはできません。

そのため、ペアのどちらかが住宅ローンの審査に不安がある場合は、その方でも申し込みやすい住宅ローンを候補に加え、無理のないプランを検討することが大切です。

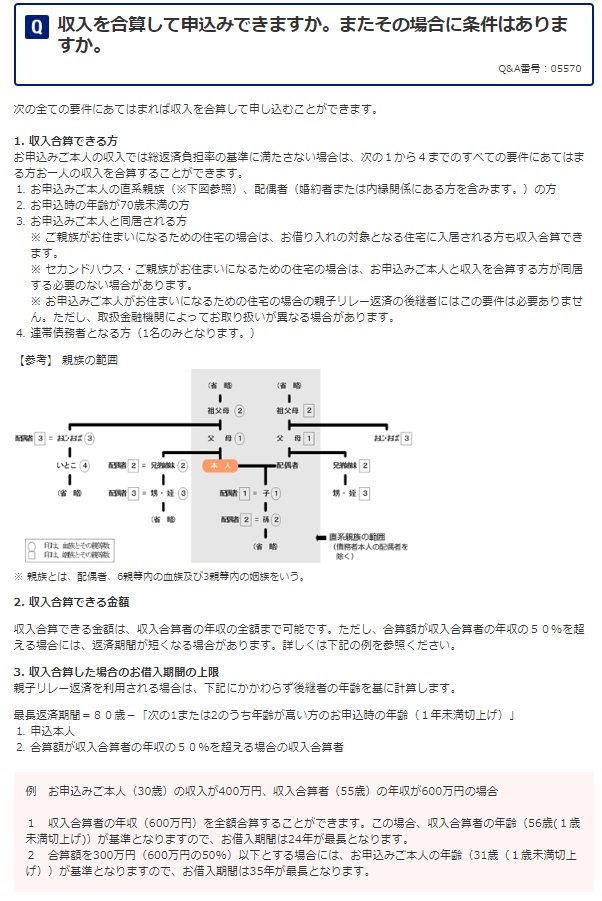

収入合算とペアローンの違いは?

次に、ペアローンと収入合算の違いを整理します。

| ペアローン | 収入合算(連帯保証タイプ) | |

| 契約 | 2本の契約を結ぶ | 1本の契約を結ぶ |

| 諸費用 | 2倍かかる | 通常の住宅ローンと同じ |

| 団信 | それぞれで団信に加入できる | 契約者のみが団信の保障対象となる |

| メリット | お互いに住宅ローン控除が使える | 1人で借りるよりも多くの金額を借りられる |

| デメリット | 2人とも住宅ローン審査に通る必要がある | 住宅ローン控除は契約者分のみ利用できる |

ペアローンと収入合算、どちらがおすすめ?

ペアローンに向いている人

・夫婦ともに安定した収入がある

・長期にわたりしっかり返済できる見込みがある

・夫婦の収入が同程度

・団体信用生命保険に夫婦どちらも問題なく加入できる

収入合算に向いている人

・一方の収入が高く、もう一方の収入が不安定

・将来的に収入が減少する可能性がある

・片方がパートやアルバイトなど、安定した収入が少ない

ペアローンにおすすめの住宅ローン比較(諸費用の試算)

次に、3,000万円のマイホームを1,500万円ずつでペアローンを組んだ場合の事務手数料を試算してみます。ペアローン選びの比較に役立ててください(金額は各行の事務手数料の考え方にもとづく概算です。最新の手数料は各金融機関の公式サイトでご確認ください)。

| 銀行名 | 一人あたりの事務手数料 | 合計の事務手数料(保証料※) | 備考 |

| ソニー銀行 | 44,000円(税込)~ | 88,000円(税込)~ | 変動セレクト・固定セレクトの場合は左記とは異なります |

| アルヒ | 330,000円(税込) | 660,000円(税込) | 定率2.20%(税込)・最低220,000円(税込) |

| 住信SBIネット銀行 | 330,000円(税込) | 660,000円(税込) | 定率2.20%(税込) |

| SBIマネープラザ | 330,000円(税込) | 660,000円(税込) | 対面相談で申し込める |

| auじぶん銀行 | 330,000円(税込) | 660,000円(税込) | 定率2.20%(税込) |

| SBI新生銀行 | 330,000円(税込) | 660,000円(税込) | 事務手数料は借入金額×2.20%(税込)の定率型(旧・定額型は取扱終了) |

※事務手数料は各行の公式情報にもとづく概算です(2026年7月時点)。ソニー銀行の標準的な取扱手数料型など一部の商品を除き、上記各行の事務手数料は「借入金額×2.20%(税込)」の定率型が中心です。金利タイプや商品によって手数料が変わる場合があるため、最新の適用条件は各金融機関の公式サイトで必ずご確認ください。

ペアローンで登記費用はいくらかかる?

次に、3,000万円のマイホームを1,500万円ずつでペアローンを組んだ場合の登記関連費用をまとめました。

ペアローンによって2倍かかる項目は、司法書士への報酬と収入印紙代です。

| 項目 | 一人あたりの費用 | 合計の費用 | 備考 |

| 登記費用(司法書士の報酬) | 約8万円 | 約16万円 | |

| 収入印紙 | 2万円 | 4万円 | auじぶん銀行、ソニー銀行など電子契約なら不要 |

| 抵当権設定登録免許税 | 抵当権設定額の0.1%~0.4% | 抵当権設定額の0.1%~0.4% | 条件をクリアすると0.1% |

| 不動産取得税 | 0円~数十万円 | 0円~数十万円 | |

| 固定資産税 | 3万円~8万円程度 | 3万円~8万円程度 |

同性カップルでも利用できるペアローンを取り扱う銀行は?

渋谷区のパートナーシップ制度導入以降、同性カップルでもペアローンを利用できる金融機関が増えています。詳しくは当サイトでも解説記事を用意しています(LGBTに対応した住宅ローンを一覧形式で紹介/広がる金融機関での対応もご覧ください)。

下記は、2026年7月時点で同性カップルでもペアローン等を利用できる主な金融機関です(当サイト調べ。対応する金融機関は増えています)。

| 銀行名 | 特徴 |

| ソニー銀行 | ペアローンに対応 |

| 住信SBIネット銀行 | 収入合算も利用可能 |

| みずほ銀行 | 収入合算も利用可能 |

| 三井住友銀行 | 連帯債務型住宅ローンに対応 |

| SBIマネープラザ | 収入合算も利用可能 |

| 三井住友信託銀行 | 収入合算も利用可能 |

| auじぶん銀行 | ペアローンや収入合算に対応 |

※対応状況は変わることがあります。申込前に必ず各金融機関の公式サイトでご確認ください。

パート・アルバイト・派遣社員で利用できるペアローンは?

パートやアルバイトの方でも利用しやすい住宅ローンとして、代表的なのがフラット35です。

フラット35は、住宅金融支援機構と民間の金融機関が提携して取り扱う全期間固定金利の住宅ローンです。フラット35の審査基準は一般的な民間ローンとは少し異なり、雇用形態にかかわらず申し込むことができます。

フラット35には変動金利タイプや当初固定金利タイプはなく、借入期間中の金利をずっと固定する長期固定金利タイプのみが提供されています。返済額が最後まで変わらないため、教育費などの支出が読みやすく、家計の見通しを立てやすいのが家族にとっての安心材料です。また、最長50年借り入れできるフラット50という商品もあり、ご家庭の状況に合わせて選べます。なお、フラット35の借入限度額は2026年4月実行分から1億2,000万円に引き上げられています(住宅金融支援機構)。

フラット35はペアローンには対応していませんが、収入合算には対応しています。収入合算とペアローンの違いを理解したうえで、フラット35の利用を検討するのもひとつの方法です。

フラット35を低金利で利用したい方には、SBIアルヒ(旧ARUHI)がおすすめです。

SBIアルヒは、16年連続でフラット35の実行件数No.1を獲得している住宅ローン専門の最大手金融機関です。全国の店舗で専門スタッフにじっくり相談しながら申し込めるため、はじめての住宅ローンで不安が多いご家庭でも、対面で手続きをサポートしてもらえるのが心強い点です。

※2010年度-2025年度統計、取り扱い全金融機関のうち借り換えを含む【フラット35】実行件数(2026年3月末現在、SBIアルヒ調べ)

ペアローンは別々の銀行・金融機関で組める?

多くの銀行・金融機関では、別々の銀行・金融機関でペアローンを組むことはできず、同一の銀行・金融機関で住宅ローンを組むことが前提となります。

このため、お二人のうち年収の低い方に合わせた銀行・金融機関選びが必要になります。たとえば年収500万円の夫と年収300万円の妻の場合、住宅ローンの申込条件として年収400万円以上を求めるソニー銀行には、年収300万円の妻は単独では申し込めない、といったことが起こります。

単独ローンからペアローンへの変更はできる?

結論から言うと、途中でペアローンに切り替えるのは難しいのが実情です。単独ローンとして借りている状態からペアローンに分けたい場合、配偶者に物件の持分の一部を譲渡し、その取得資金を配偶者が銀行の住宅ローンで借り入れ、物件の名義と住宅ローンの借主を一致させる、といった手続きが必要になります。

また、親族間での住宅の譲渡は住宅ローン控除の対象外となるため、控除目的で変更しても意味がありません。

ペアローンを取り扱う銀行・金融機関は?

| 楽天銀行(フラット35) | auじぶん銀行 | SBIマネープラザ |

| 住信SBIネット銀行 | イオン銀行 | ソニー銀行 |

| SBI新生銀行 | 三井住友銀行 | みずほ銀行 |

| 三菱UFJ銀行 | 三井住友信託銀行 |

※上記はあくまで一例です。取り扱いの有無や条件は変わることがあるため、申込の際は必ず各金融機関にご確認ください。

子育て世帯のペアローンFAQ

家計と暮らしの視点から、ご相談の多い疑問をまとめました。

Q. 育休中で収入が減っても返済は続きますか?

はい、育休中も住宅ローンの返済は続きます。ペアローンは夫婦それぞれが返済義務を負うため、育休で一方の収入が一時的に減る時期も、もう一方の収入と貯蓄で無理なく返せるかを事前に確認しておくことが大切です。育休・産休の期間と復帰後の働き方を織り込んで、返済比率(世帯手取りに対する年間返済額の割合)に余裕を持たせておくと安心です。

Q. 教育費がかさむ時期と返済が重なっても大丈夫でしょうか?

お子さまの進学時期は、住宅ローン返済と教育費が重なりやすいタイミングです。ペアローンで借入額を目いっぱいまで増やすと、教育費のピーク時に家計が苦しくなることがあります。中学・高校・大学など支出が増える時期を見通し、その時期でも返済を続けられる借入額にとどめておくのが、家族にとって無理のない借り方です。

Q. どちらかが仕事を辞めることになったら、ペアローンはどうなりますか?

ペアローンは各自が契約者なので、どちらかが退職しても契約そのものが自動的に一本化されるわけではなく、退職した側の返済義務も残ります。転職・独立・介護離職などで働き方が変わる可能性がある場合は、片方の収入だけでも当面返済を続けられる範囲に借入額を抑えておくと、家計の急変にも対応しやすくなります。

Q. 団信は夫婦それぞれで入る必要がありますか?

ペアローンでは、夫婦それぞれが自分のローンに対して団信に加入します。ただし通常の団信では、一方に万一のことがあっても消えるのはその方のローン残高分だけで、もう一方の残高は残ります。夫婦どちらに何かあっても残高すべてをゼロにしたい場合は、夫婦連生団信(デュエットなど)を検討しましょう。上乗せ金利の有無や条件は金融機関ごとに異なるため、公式サイトでご確認ください。

まとめ

ペアローンを利用すると、理想のマイホームに手が届く可能性はぐっと高まります。しかし、ペアローンでめいっぱいの金額を借りてしまうと、少しでも収入が減ったときに返済が苦しくなってしまいます。

育児・介護・転職・退職などで収入が減る時期があっても家計が耐えられるか、そして教育費のピークと重なっても大丈夫かを、あらかじめよくシミュレーションしておきましょう。

また、収入合算を利用する際は、連帯債務者または連帯保証人に、連生団信または生命保険による死亡保障を付けることも検討すると、家族の備えとして安心です。

マイホーム・住宅ローンに関する関連リンク集

おすすめ住宅ローン一覧

今月のおすすめ特集

- イオン銀行 住宅ローンの評判・メリット・デメリットを徹底解説

- フラット35からフラット35への借り換えシミュレーション

- 住宅ローン固定金利(35年)ランキング|実質金利で詳しく比較!

- 【最新】フラット35金利比較ランキング

- 住宅ローン借り換えランキング!おすすめの住宅ローンは?

- auじぶん銀行の住宅ローンの落とし穴やメリット・デメリットを徹底解説!

- SBIアルヒ(ARUHI)の住宅ローン(フラット35)の落とし穴・デメリット・メリットとは?

- ヤフーの住宅ローンは終了|PayPay銀行の住宅ローンの選び方【2026年】

- 住宅ローン変動金利ランキング!変動金利を選ぶならココ!

- りそな銀行 住宅ローンのメリット・デメリットとは?

- 住信SBIネット銀行の住宅ローンの落とし穴とは?

- SBI新生銀行の住宅ローンの落とし穴やデメリットは?

- ソニー銀行 住宅ローンの落とし穴・メリット・デメリットとは?

各社住宅ローンの金利速報

サイト更新情報

- 三井住友銀行のSMBCリバースモーゲージとは?特徴と注意点を解説

- ペアローンとは?メリット・デメリットと収入合算との違いを解説

- 離婚したら住宅ローンはどうなる?名義変更・借り換えの進め方

- 50歳・55歳から組む住宅ローン|審査・団信・無理のない借り方

- 住宅ローンの審査に通りやすい銀行は?審査基準を比較

- 金利引継特約付フラット35(アシューマブルローン)のメリット・デメリット

- 30代・35歳の住宅ローンはいくら借りられる?頭金なしの注意点も解説

- 楽天銀行の住宅ローン(フラット35)で競売物件は購入できる?条件を解説

- 預金連動型住宅ローンのメリット・デメリット|実質金利0%の仕組み

- 住宅ローン残高が多い銀行ランキング|1位は三菱UFJ銀行【2026年】

2026.07.26NEW住宅ローン

2026.07.26NEW住宅ローン

2026.07.26NEW住宅ローン

2026.07.26NEW住宅ローン

2026.07.26NEW住宅ローン

2026.07.25住宅ローン

2026.07.25住宅ローン

2026.07.25住宅ローン

2026.07.25住宅ローン

2026.07.25住宅ローン

住宅ローンの基礎

住宅ローンの審査特集

- auじぶん銀行の住宅ローン審査

- 住信SBIネット銀行の住宅ローン審査

- SBI新生銀行の住宅ローン審査

- PayPay銀行の住宅ローン審査

- イオン銀行の住宅ローン審査

- ソニー銀行の住宅ローン審査

- アルヒの住宅ローン(フラット35)の審査

- 審査に通りやすい銀行は?住宅ローン審査基準を比較

職業別の住宅ローン審査

- 自営業・個人事業主におすすめの住宅ローンと審査対策

- 派遣社員におすすめの住宅ローンと審査対策

- 契約社員におすすめの住宅ローンと審査対策

- 公務員におすすめ住宅ローンと審査対策

- 会社役員・経営者・社長におすすめの住宅ローンと審査対策

- アルバイト・パートの住宅ローン審査

年収別の住宅ローン審査

- 年収別の住宅ローンの審査と目安

- 年収100万円の住宅ローン審査基準

- 年収200万円の住宅ローン審査基準

- 年収300万円の住宅ローン審査基準

- 年収400万円の住宅ローン審査基準

- 年収500万円の住宅ローン審査基準

- 年収600万円の住宅ローン審査基準

- 年収700万円の住宅ローン審査基準

- 年収800万円の住宅ローン審査基準

- 年収900万円の住宅ローン審査基準

- 年収1000万円の住宅ローン審査基準

地域別おすすめ住宅ローン

取扱銀行一覧

- auじぶん銀行

- ソニー銀行

- PayPay銀行

- ヤフーの住宅ローン

- SBI新生銀行

- イオン銀行

- りそな銀行

- ARUHI(旧SBIモーゲージ)

- 住信SBIネット銀行

- 住信SBIネット銀行(フラット35)

- SBIマネープラザ

- 三菱UFJ銀行

- 三井住友銀行

- みずほ銀行

- ゆうちょ銀行

- 三井住友信託銀行

- 横浜銀行

- 千葉銀行

- 福岡銀行

- 静岡銀行

- 常陽銀行

- 七十七銀行

- 西日本シティ銀行

- 京都銀行

- 広島銀行

- 八十二銀行

- 群馬銀行

- 北陸銀行

- 中国銀行

- 十六銀行

- 足利銀行

- きらぼし銀行

- 全宅住宅ローン

- 日本住宅ローン

- 東京スター銀行

執筆・監修者

![]()