住信SBIネット銀行の住宅ローンの落とし穴とは?

みんなの住宅ローンに掲載する情報には金融機関のPR情報が含まれます。

2026年5月28日

住信SBIネット銀行の住宅ローンの落とし穴とは?

住信SBIネット銀行の住宅ローンは、累計の融資金額が2023年10月27日時点で10兆円を超えている人気の住宅ローンです。

金利の低さと病気やケガに対する保障(団信)が魅力的で、価格.comの住宅ローン人気ランキングでも新規・借換え(変動金利)などで何度も1位に選ばれています。現代の日本において、住信SBIネット銀行の住宅ローンはネット銀行の中でも特に人気と実績を兼ね備えた住宅ローンの1つと言ってもいいでしょう。

住信SBIネット銀行の住宅ローンは、特に変動金利タイプの住宅ローンの金利が低いことで人気を集めていますが、もしもの時に備える疾病保証サービス(団信)が充実している点も大きな魅力です。

特に、すべての病気とケガでの就業不能(長期入院)に備えることができる全疾病保障(無料)を中心とした団体信用生命保険「スゴ団信」は、利用者から高く評価されています。

なお、住信SBIネット銀行のだけでなくauじぶん銀行やソニー銀行のような他のネット銀行でも無料の疾病保障サービスの内容は充実しており、なおかつ低金利の住宅ローンも提供しています。そういった顧客獲得競争もあるため、現代のネット銀行の住宅ローンはどんどん魅力的になってきています。一方でメガバンクや地方銀行も努力していますが、今のところはネット銀行の住宅ローンとの差は埋まらず広がり続けているといった印象です。

そんな顧客獲得競争が激化している中で、住信SBIネット銀行では2023年4月3日から自社の住宅ローン(WEB申込コース)を主力商品に切り替えています。(以前は三井住友信託銀行の住宅ローンの銀行代理業で販売していました。)

この方針変更の影響は大きく、さらに魅力的な住宅ローンに進化しています。

特に、3大疾病(ガン・脳卒中、急性心筋梗塞)の50%保障と全疾病保障がセットになった「スゴ団信(ワイド団信含む)」や、注文住宅で家を建てる際に土地購入時と建物引き渡し時の2回に分けて融資してもらえるサービス「土地先行プラン」などは、現在の住信SBIネット銀行住宅ローンの魅力のひとつと言ってもいいでしょう。

この特集ページでは住信SBIネット銀行の「WEB申込コース」についてわかりやすく解説しています。

どんなに優れた住宅ローンでも商品性を把握しておかないと思わぬ”落とし穴”にはまってしまう可能性がありますし、住宅ローンを選ぶときには、メリット・デメリットの両方を理解することが重要になります。この特集ページで解説する住信SBIネット銀行の住宅ローンのデメリットや落とし穴になりそうなポイントについてしっかりと確認するようにしてください。

まだ住信SBIネット銀行の住宅ローンの最新情報を確認していない場合は、先にこちらのページで最新金利やキャンペーン情報などを事前に確認してからこの記事を読んでいただければと思います。

住信SBIネット銀行について

住信SBIネット銀行は、信託銀行最大手の三井住友信託銀行と、ネット金融サービス最大手のSBIホールディングスの共同出資で、2007年に誕生したインターネット専業銀行です。今回紹介する住宅ローンプランだけでなく、銀行サービス全体(ATM手数料・振込手数料・定期預金・外貨預金など)も高く評価されています。

これまで多くの外部調査で高い評価を獲得しており、例えばオリコンが毎年発表している「オリコン日本顧客満足度ランキング」ではネット銀行部門で1位を受賞していますし、価格.comの住宅ローンの評価調査においても何度も1位を獲得しています。

また、住信SBIネット銀行の住宅ローンでは、審査にAIを活用している点も特徴的です。AIを活用することにより、従来の審査よりも迅速で精度の高い審査が可能となっています。加えて、仮審査の申し込みから契約締結までネットで完結する為、住宅ローンの手続きのために窓口へ行く時間がない人や自分のペースで手続きを進めたい人にとって魅力的な住宅ローンとなっています。

それでは最初に住信SBIネット銀行の住宅ローンのメリットを少し確認していきましょう。落とし穴・デメリットは記事後半でしっかりと紹介したいと思います。

住信SBIネット銀行の住宅ローンのメリット

変動金利は低金利

この数年、変動金利以外に割安感がなかった住信SBIネット銀行の住宅ローンですが、プロパーの住宅ローンに切り替わったことで変動金利はもちろん固定金利でも業界内でも屈指の低金利を実現しています。※ただし、審査結果によっては、表示金利に年0.1%~0.3%上乗せとなる場合があります。

金利に年0.1%~0.3%上乗せされた場合、他の住宅ローンと比べた場合に条件面で見劣りすることになるので注意が必要です。

また、当初固定期間金利タイプの固定期間終了後の金利(当初10年固定を選択された場合は11年目からの金利)にも注意が必要です。auじぶん銀行やSBI新生銀行は、当初固定期間の金利が住信SBIネット銀行よりも低い金利で提供されていることが多いだけでなく、10年経過した後の金利も有利なので10年固定金利タイプを選ぶのであればauじぶん銀行やSBI新生銀行の方が魅力的と言えるでしょう。

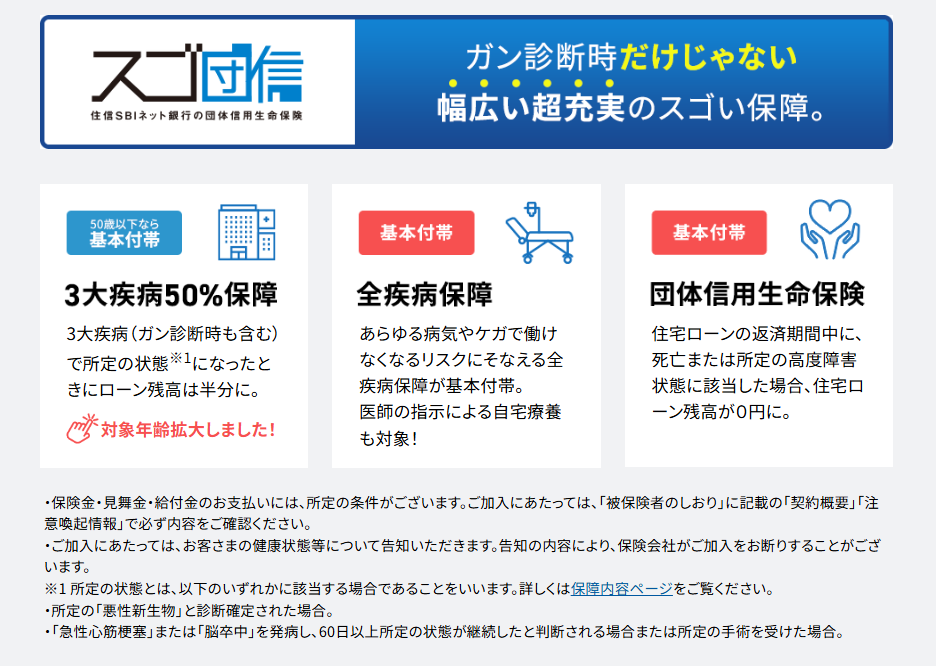

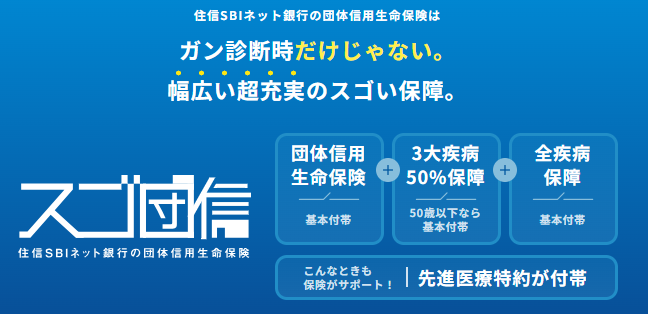

無料の全疾病保障

住信SBIネット銀行の住宅ローンには「スゴ団信」という疾病保障が無料でついてきます。

中でも、スゴ団信に基本付帯されている「全疾病保障」は、病気や傷害で所定の就労不能状態になった場合に月々の返済が保障され、その後就業不能状態がおよそ12ヶ月間続いた場合に住宅ローン残高相当額が支払われるという保障内容になっています。メガバンクや地方銀行の住宅ローンと比較してもこの疾病保障サービスは大変優れており、住信SBIネット銀行の住宅ローンの最大の特徴といってもいいでしょう。

また、住宅ローンの利用者が50歳以下である場合には、さらに「3大疾病保障」が無料で付帯されます。3大疾病保障は、がん診断で住宅ローンの残高の半分が保険金で弁済されるといった、今主流のがん保障です。

「がん保障」という名前ではありますが、日本人における死因でガンに次いで多い脳卒中や心筋梗塞を発病した際も保障してくれるのが嬉しいポイントです。

住信SBIネット銀行に限らず、住宅ローンとは長い期間返済を続ける商品性となっています。借入額や金利などはもちろんですが、返済期間中の病気やケガに対する備えも重要です。

例えば、大きな病気やケガで働くことができなくなった場合、万が一の備えがないと住宅ローンを返済することが困難となり、最悪の場合マイホームを手放すことすら考えなければなりません。また、病気やケガに対して備えていたとしても、加入している団信の保障範囲が狭ければ不測の事態に対応できない可能性も出てきます。

一方で、すべての疾病を保障してくれるスゴ団信の「全疾病保障」であれば、何もない場合に比べた時はもちろん、大きな病気や怪我をした際もしっかりサポートしてくれることでしょう。

ただし、全疾病保障は”12カ月以上続く就業不能もしくは入院の状態”という支払い条件となっているので、保険金を受け取ることができるハードルは若干高めとなっています。

実際、12ヶ月(1年)以上の就業不能や入院を伴う怪我や病気は、技術や医学が発展した現代医療において極めてレアケースとも言えます。もちろん、万が一に備えておくに越したことはありませんが、保障があるからといって簡単に支払ってもらえるものではないという風に考えておいたほうがよいでしょう。

なお、繰り返しになりますが、50歳以下の方であれば3大疾病保障が無料で付帯されますので、全疾病保障以外にがん保障も付帯されると考えれば注目の住宅ローンと言ってよいでしょう。

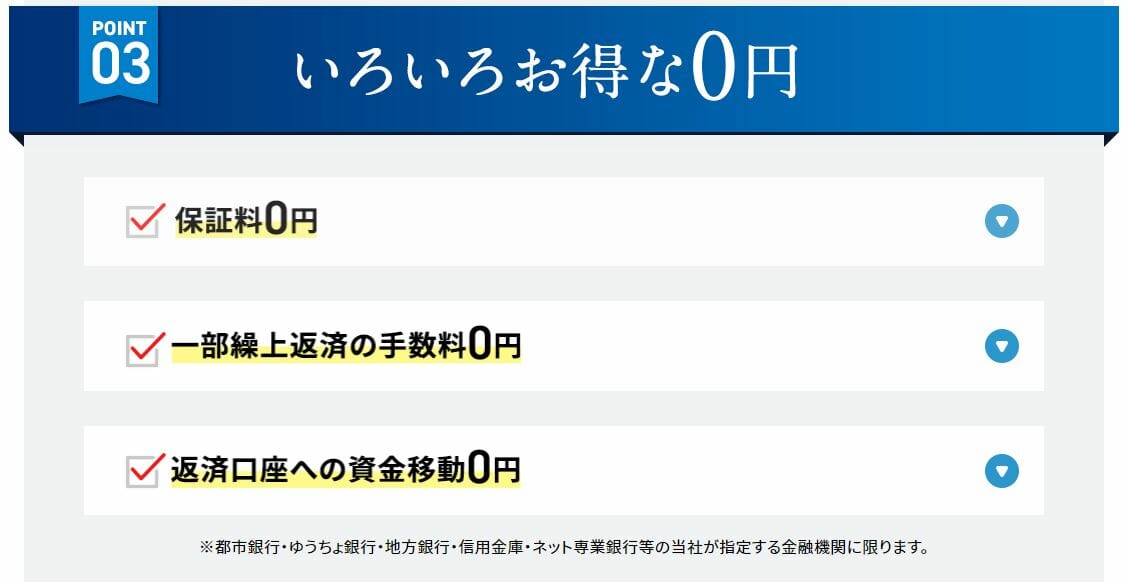

保証料、一部繰上返済手数料が無料

メガバンクや地方銀行の住宅ローンは保証料がかかることがほとんどですが、この保証料は金利換算すると年0.2%の負担に相当します。住信SBIネット銀行は保証会社を利用していないため、保証料がかからず無料です。先ほどの疾病保障の金利上乗せと、この保証料を足すと、通常の住宅ローンの金利に年0.4%~年0.6%も上乗せが必要になることもあります。メガバンク・地方銀行の住宅ローンと住信SBIネット銀行の住宅ローンを比較検討している人は、この点を忘れないようにしましょう。

さらに、住信SBIネット銀行の住宅ローンの場合、一部繰上返済手数料は無料で1円から繰上返済できるので気軽に繰上返済ができる点もメリットの1つです。

メリットの説明はこれぐらいにして、続いて住信SBIネット銀行の住宅ローンの落とし穴・デメリットなどの注意点について確認していきましょう。

住信SBIネット銀行の住宅ローンの落とし穴

審査結果により金利が変わる可能性がある

住信SBIネット銀行の住宅ローンでは、審査結果によって表示金利に年0.1%~0.3%上乗せされる場合があります。しかも、表示金利にどれだけ上乗せされるかは本審査が終了してから決定されるので注意が必要です。

審査結果によって金利が変わるということは、条件次第ではより多くの人が審査に通るという意味でもあるのですが、金利に年0.1%~0.3%上乗せされると結果的に割高感が出てしまいます。その点に関しては最大の落とし穴になってしまうといってもよいでしょう。

ですが、この落とし穴は住信SBI銀行以外の他行住宅ローンに申し込んでおくことで回避することができます。ただし、住信SBI銀行の本審査が出てから申し込みしていては遅いため、できれば仮審査の段階で他行の住宅ローンに申し込むようにしたいですね。その際は、同じく金利の安い「auじぶん銀行」や「SBI新生銀行」などのネット銀行がおすすめです。

審査・手続きにかかる時間が長め

住信SBIネット銀行の住宅ローンの落とし穴・デメリットには、住宅ローン審査・契約・融資実行までに1ヵ月半程度の時間が必要になるという点も含まれます。

住信SBIネット銀行はネット銀行なので店舗がありません。店舗がないからといっても申し込みはネット上で行えるため、煩わしいことはないのですが、必要な書類は郵送する必要があります。そういうこともあってか、到着してから手続きが開始するまでに時間がかかってしまいがちです。また、不明な点はコールセンターのスタッフに電話して解決する流れになり、面と向かって相談できないという不安は人によってはデメリットになるかもしれません。

とはいえ、住宅ローンに関しては他のネット銀行はもちろん、店舗を持つ銀行でも同様に時間がかかるものです。住信SBIネット銀行だけのデメリットというわけではありませんが、店舗を持たず来店不要な分だけ、契約には時間がかかってしまうのは、ネット銀行の住宅ローンならではの落とし穴といってもいいでしょう。

そのため、ギリギリな状態で申し込むと、書類不備などの予期せぬ事態が発生した場合に手間取ってしまい、希望の融資日に間に合わなくなる可能性もあります。もし申し込みを考えるなら、余裕をもって申し込みするようにしましょう。

融資事務手数料が高い

住信SBIネット銀行の落とし穴として、契約時の融資事務手数料が2.20%(税込)がかかるという点も忘れてはいけません。

こちらも住信SBIネット銀行の住宅ローンに限った話ではなく、auじぶん銀行などの他ネット銀行でも住信SBIネット銀行と同じ水準の手数料がかかります。そう考えると珍しくない負担ではありますが、一方で同じネット銀行でもSBI新生銀行やソニー銀行など事務手数料が数万円から利用できる金利タイプも存在しています。そういった銀行がある以上、やはり2.20%の負担は大きく少しでも出費を抑えたいと思っている人にとっては到底無視できないポイントです。

この借入額から算出するタイプの事務手数料負担は、融資額が高くなればなるほど負担が大きくなります。特に、相場より高額な融資を希望している方は事務手数料がどのくらいになるか念頭においておきましょう。

※ただし、融資事務手数料も住宅ローンの一部として借り入れることができます。手数料を今すぐ現金で用意しなければならないわけではありませんのでご安心を。

当初固定金利終了後の金利が高い

(※こちらは変動金利・長期固定金利を選ぼうとしている人にはあまり関係がないので、読み飛ばしても構いません。)

低金利の住宅ローンですが、当初固定金利タイプの住宅ローンの固定期間終了後に適用される金利については、気を付けておかなければいけません。

住信SBIネット銀行の住宅ローンには、借入期間を通じて金利優遇幅が同じになっている”通期引下げプラン”と、固定金利期間の金利優遇幅が大きくて固定金利期間終了後の金利優遇幅が小さい”当初引き下げプラン”の2つの金利タイプがあります。

住宅ローン金利(例えば10年固定金利)をホームページ上で掲載する時には、基本的に当初引き下げプランの金利が表示されています。

特に住信SBIネット銀行の当初固定金利タイプの住宅ローンは、当初期間終了後の金利優遇幅が他の金融機関よりも小さい傾向があります。当初期間終了後の金利優遇幅を把握していなかった・・・というような落とし穴にはまることの無いように注意しておきましょう。こういった観点から、当初固定期間経過後は他の住宅ローンへの借り換えをすることも意識しておかないといけません。

また、当初引き下げタイプ(特に2年から5年などの短期のもの)を選ぶ場合、固定期間が終了した後に適用される変動金利は通常の変動金利より高い金利が適用されるケースが大半なので、住宅ローンを借りた後すぐに割高な変動金利が適用されてしまうこととなります。あらかじめ注意しましょう。

短期間の期間の金利を固定することは、よほどのことが無い限りあまり意味がないといってもいいかもしれません。そういった特別な事情がないのであれば、最初から変動金利を借りることも検討するようにしましょう。

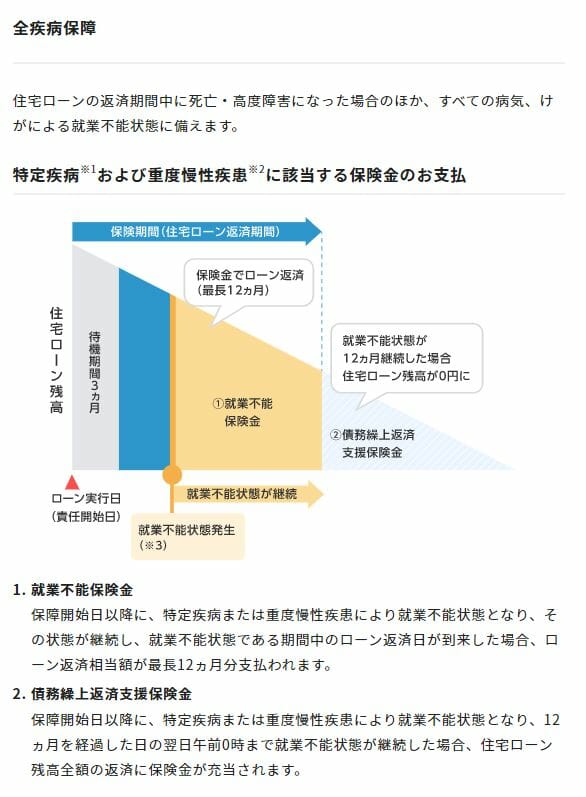

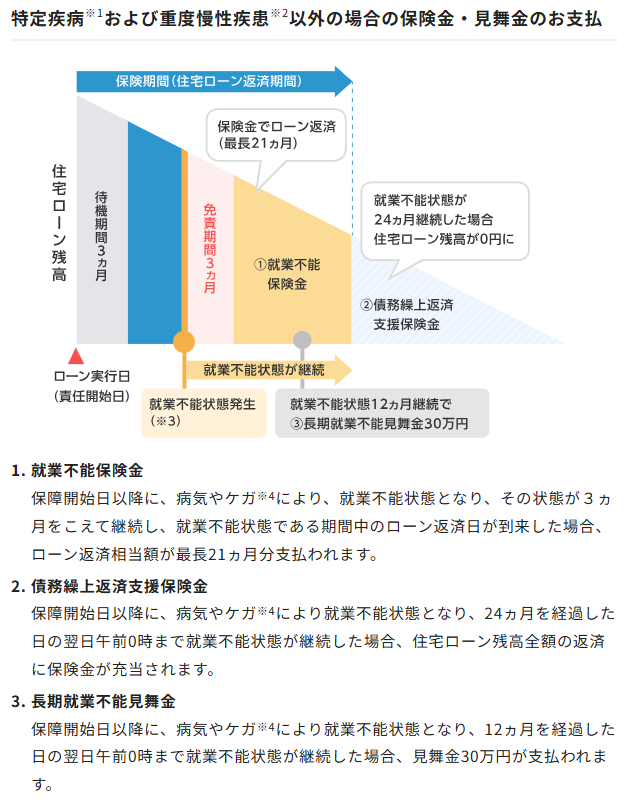

全疾病保障の保険金支払い条件に注意

大きなメリットでもある全疾病保障にも、注意点・落とし穴はあります。

まず理解しておきたいのが、何らかの疾病に罹った際の団信保険金の支払い条件です。

住信SBIネット銀行の住宅ローンの疾病保障は「特定の疾病(病気)やケガになり、”一定の条件を満たした時に”住宅ローンの残高が保険金で支払われる」という条件となっていますが、ポイントはこの”一定の条件を満たしたとき”という部分です。

住信SBIネット銀行の全疾病保障の保険金支払い条件は、「医師から診断されること」ではありません。

保障開始日以降に、特定疾病(ガン・脳卒中・心筋梗塞)または重度慢性疾患(高血圧症・糖尿病・慢性腎不全・肝硬変・慢性膵炎)によって就業不能状態になったのち、12か月(1年)を超えて働けない状態になって、はじめて保険金で住宅ローンの残高がゼロになるというのが条件です。

さらに、特定疾病以外の病気やケガによる場合はさらに期間が長くなり、24カ月(2年)を超えて働けない状態になってはじめて住宅ローン残高がゼロになります。無料で付帯されているとはいえ、利用するとなると大変厳しい受け取り条件と言えるでしょう。

支払い条件をあらかじめ理解していないと、いざという時に「え?こんな大変な状況でも使えない保障なの?」と路頭に迷ってしまう可能性がありますので、きちんと把握しておかなければいけません。こうしてみると、auじぶん銀行のがん50%保障団信のように医者にがんと診断されることを条件としている疾病保障とは大きな違いがありますね。

ワイド団信は安心だが保険料が高い

ワイド団信とは、従来の団体信用生命保険(団信)の加入が難しい持病や健康上のリスクがある人向けの保険です。

通常の団信よりも加入条件が緩和されており、例えば高血圧や糖尿病といった健康状態でも申し込めることが特徴です。そのため、より多くの人が住宅ローンを組む際に安心して加入できる選択肢となっています。

ただし、ワイド団信は通常の団信と比べて保険料がやや高めに設定されることが一般的なので注意したいところです。

住信SBI銀行では、ワイド団信を年0.3%の金利上乗せで取り扱っています。その際の保険引き受け会社は「SBI生命」です。

ワイド団信の加入審査は保険会社が行うため、異なる保険会社が引受先となっている住宅ローンに同時に申し込みを行ってワイド団信加入審査落ちの対策をしておくことが大切です。同じネット銀行ですと、auじぶん銀行(保険引き受け会社;ライフネット生命)やソニー銀行(保険引き受け会社;クレディ・アグリコル生命)にも審査申し込みをしておくと安心かもしれません。

つなぎ融資は土地先行のみ対応

つなぎ融資とは、住宅が完成する前に必要な資金を一時的に一時的に借りる融資のことです。新築や建て替えの場合、工事の進捗に応じて支払いが発生しますが、住宅ローンは物件が完成してから融資されるので、その間の資金不足を補うために「つなぎ融資」が利用されます。

住信SBIネット銀行の住宅ローンは、土地先行については「つなぎ融資」や「分割融資」に対応していますが、建物部分については対応していません。

注文住宅でマイホームを購入する方で、住信SBIネット銀行の住宅ローンを利用した場合には、「アプラス」が取り扱うつなぎ融資商品を活用することで実現可能です。この場合、まずは住信SBIネット銀行の住宅ローンに申し込みを行い、審査に通った段階でアプラスに申し込みをしましょう。

キャンペーンの適用条件に注意

住信SBIネット銀行の住宅ローンでは、定期的にキャンペーンを行っています。

住宅ローン申し込みに際にキャンペーンも利用したいのであれば、キャンペーン実施の有無を確認しつつ自分は適用・利用できるのかといった条件を把握しておきましょう。

ただ、住宅ローンのキャンペーンを利用する際の落とし穴として「キャンペーンの適用日が申込日ではなく契約日だったため、利用する時には適用外で利用できなかった・・・」といったミスもありがちです。

キャンペーン条件を確認する際は、適用日が「住宅ローンの申込日」なのか「契約日・融資実行日」なのかをチェックするようにしましょう。

パート・アルバイト・年金収入のみでは利用できない

住信SBIネット銀行の住宅ローンは正社員ではない契約社員や派遣社員でも利用可能ですが、パートやアルバイト、年金受給者は利用することができません。

もし、パート・アルバイト・年金受給者の方で住宅ローンを利用したいのであれば、公的な住宅ローンである「フラット35」がオススメです。

フラット35は「住宅金融支援機構」と民間金融機関が提携して提供する住宅ローンです。国の支援事業を引き継いでいるため、審査基準が一般の金融機関とは異なりますが、一定の年収があれば雇用形態にかかわらずパートやアルバイトの方でも利用できる可能性がある住宅ローンとなっています。

詳しくは、フラット35取り扱い最大手のARUHIに相談をしてみましょう。

最後に

住信SBIネット銀行の住宅ローンは低金利・利便性・保障というあらゆる面で魅力的な総合力の高い住宅ローンです。ただし、どんなに優れた住宅ローンでも落とし穴やデメリットは存在するので、商品内容をしっかりと理解したうえで利用することが大切です。

住宅ローンを選ぶ際に”落とし穴”と感じてしまうのは、住宅ローンという商品性でまだ十分に理解できていない部分が隠されているということでもあります。申し込みの時点で、借り入れ後に利用する可能性があるサービスの内容を理解していれば、問題にならなかったり事前に対処できることが大半となっています。逆に、理解しないままに申し込んでしまうと、いざと言う時にその落とし穴にはまってしまう可能性があります。

どんな住宅ローンでも、「しっかりとメリット・デメリットを理解して申し込むことが重要」だということは忘れないようにしましょう。

住信SBIネット銀行関連記事

今月のおすすめ特集

- SBIアルヒ(ARUHI)の住宅ローン(フラット35)の落とし穴・デメリット・メリットとは?

- フラット35からフラット35への借り換えシミュレーション

- ヤフーの住宅ローンは終了|PayPay銀行の住宅ローンの選び方【2026年】

- 住宅ローン変動金利ランキング!変動金利を選ぶならココ!

- 住宅ローン固定金利(35年)ランキング | 実質金利で詳しく比較!

- 【最新】フラット35金利比較ランキング

- 住宅ローン借り換えランキング!おすすめの住宅ローンは?

- りそな銀行 住宅ローンのメリット・デメリットとは?

- 住信SBIネット銀行の住宅ローンの落とし穴とは?

- SBI新生銀行の住宅ローンの落とし穴やデメリットは?

- auじぶん銀行の住宅ローンの落とし穴やメリット・デメリットを徹底解説!

- イオン銀行の住宅ローンの評判・メリット・デメリットとは?

- ソニー銀行 住宅ローンの落とし穴・メリット・デメリットとは?

各社住宅ローンの金利速報

サイト更新情報

- 携帯・電気・ネット・TVとセットで割引になるauじぶん銀行「住宅ローン金利優遇割」を解説

- フラット35の借り換え手数料を徹底比較【2026年7月】

- 10年後の住宅ローン金利を予想/変動金利はどうなる?【2026年7月】

- 【2026年7月最新】イオン銀行の住宅ローンのキャッシュバックキャンペーンについて

- 【2026年7月最新】SBI新生銀行の住宅ローンの請求コードを入手する方法とは?

- 【2026年7月最新】PayPay銀行の住宅ローンのキャンペーンコードについて

- 【2026年7月最新】住信SBIネット銀行の住宅ローンのキャンペーンコードとは?

- 【2026年7月最新】SBIアルヒ(ARUHI)の住宅ローンのキャンペーンコードを入手する方法とは?

- auじぶん銀行の住宅ローンキャンペーン。キャンペーンコードは?/2026年7月

- 変動金利と固定金利の選び方|家族目線でわかる住宅ローン金利タイプ

2026.07.01

2026.07.01

2026.07.01

2026.07.01

2026.07.01

2026.07.01

2026.07.01

2026.07.01

2026.07.01

2026.07.01

住宅ローンの基礎

住宅ローンの審査特集

- auじぶん銀行の住宅ローン審査

- 住信SBIネット銀行の住宅ローン審査

- SBI新生銀行の住宅ローン審査

- PayPay銀行の住宅ローン審査

- イオン銀行の住宅ローン審査

- ソニー銀行の住宅ローン審査

- アルヒの住宅ローン(フラット35)の審査

- 審査に通りやすい銀行は?住宅ローン審査基準を比較

職業別の住宅ローン審査

- 自営業・個人事業主におすすめの住宅ローンと審査対策

- 派遣社員におすすめの住宅ローンと審査対策

- 契約社員におすすめの住宅ローンと審査対策

- 公務員におすすめ住宅ローンと審査対策

- 会社役員・経営者・社長におすすめの住宅ローンと審査対策

- アルバイト・パートの住宅ローン審査

年収別の住宅ローン審査

- 年収別の住宅ローンの審査と目安

- 年収100万円の住宅ローン審査基準

- 年収200万円の住宅ローン審査基準

- 年収300万円の住宅ローン審査基準

- 年収400万円の住宅ローン審査基準

- 年収500万円の住宅ローン審査基準

- 年収600万円の住宅ローン審査基準

- 年収700万円の住宅ローン審査基準

- 年収800万円の住宅ローン審査基準

- 年収900万円の住宅ローン審査基準

- 年収1000万円の住宅ローン審査基準

地域別おすすめ住宅ローン

取扱銀行一覧

- auじぶん銀行

- ソニー銀行

- PayPay銀行

- ヤフーの住宅ローン

- SBI新生銀行

- イオン銀行

- りそな銀行

- ARUHI(旧SBIモーゲージ)

- 住信SBIネット銀行

- 住信SBIネット銀行(フラット35)

- SBIマネープラザ

- 三菱UFJ銀行

- 三井住友銀行

- みずほ銀行

- ゆうちょ銀行

- 三井住友信託銀行

- 横浜銀行

- 千葉銀行

- 福岡銀行

- 静岡銀行

- 常陽銀行

- 七十七銀行

- 西日本シティ銀行

- 京都銀行

- 広島銀行

- 八十二銀行

- 群馬銀行

- 北陸銀行

- 中国銀行

- 十六銀行

- 足利銀行

- きらぼし銀行

- 全宅住宅ローン

- 日本住宅ローン

- 東京スター銀行

執筆・監修者

Copyright © Izit Inc. 2013 - 2025

Copyright © Izit Inc. 2013 - 202