「住宅ローンのボーナス払い」のメリットとデメリットとは?

みんなの住宅ローンに掲載する情報には金融機関のPR情報が含まれます。

2024年6月17日

「住宅ローンのボーナス払い」のメリットとデメリットとは?

「住宅ローンのボーナス払い」とは、住宅ローン返済の一部をボーナスで返済することにして、ボーナス月以外の毎月の返済額を少なくする方法です。

目次

ボーナス払い分を増やすことで、毎月の返済額を少なくなるため、ボーナスと言う制度が安定していた時代は利用している人が多くいました。ただ、現在は、将来的にボーナス(賞与)が確実に受け取れる自信がある場合は別ですが、住宅ローンのボーナス返済を利用しないケースが増えてきました。

「ボーナス月にまとめて返済すること」自体は良い事ですが、「最初からボーナス月にまとめて返済することを約束すること」はリスクでありデメリットですし、以下のような注意点があるのがその理由です。つまり、最初からボーナス払いすることを決めるわけでなく、「ボーナスが出たら繰り上げ返済する」という自由度の高い返済計画の方がマッチしている時代です。

ボーナス返済のシミュレーション

なぜボーナス返済を利用しない方が良いのか、まず、最初にボーナス払いの有無で住宅ローンの返済額がどのように変化するかを確認してみましょう。

例えば、借入額が2000万、金利3%変動、ボーナス返済分を300万円、借入期間25年とした場合、毎月返済額は80,615円、ボーナス月の返済額166,330円、返済総額28,470,363円です。一方、ボーナス返済分無しで同条件の場合、月返済額は94,842円、返済総額28,452,481円となります(計算は全て、三井住友銀行による元利均等返済額試算シミュレーションを利用)。

ボーナス払いがあった方が返済額が増える?

「ボーナス月に普段の月よりも多く返済するんだから、住宅ローンの返済ペースも早くなるはず」と思う人が多いと思います。

ここで、注意しなければならないのは、「ボーナス月に多く払う≒その分、毎月の返済額が少なくなるのでボーナス月が来るまで住宅ローンの返済額が少なくなる」という仕組みになっているということです。

次回のボーナス払いの月まで(通常は6か月)ボーナス払い分の住宅ローンの元金は減りません。従って、6か月間の利息の支払も減らないことになるのです。一方で、ボーナス返済を利用しない場合は、毎月の返済で住宅ローンの元金を減らしているため当然、利息も少しずつ減っていきます。

ボーナス返済を含むと支払利息の減少ペースが落ちるため、結果的に全体の返済総額が増えてしまうのです。

あなたの会社のボーナスは確実にもらえる?

一般的に、企業におけるボーナス(賞与)は経営状況や営業成績で増減します。一流の上場企業が債務超過に陥るこの時代、数十年間ボーナスを確実にもらえると言い切れる人はそんなに多くはないのではないでしょうか?

大手企業であったり業績が安定している企業であれば、ゼロになることはないかもしれませんが、減額の可能性は十分にあります。そのため、長期的な返済を確約することになる住宅ローンのボーナス返済は将来的な返済負担を高めることにもつながりかねません。

公務員であればボーナス払い可?

確実にボーナスがもらえるかの観点から言えば、公務員であればボーナスがもらえなくなる可能性は極めて少ないためボーナス併用が選択肢としてもよさそうですね。

やはり住宅ローンのボーナス返済はデメリットが多い

前述の通り、ボーナスを期待した返済計画を最初から組んでしまうと住宅ローンの総返済額も増加することになりますし、ボーナスが支給されなかったり減額された場合、ボーナス月の返済負担も高まります。これらのデメリットを考えると、できるだけボーナス返済は利用せずに毎月の返済だけで住宅ローンを組むようにするのが理想的です。

ボーナス月には繰上返済を

最初からボーナス払分として返済計画を立てるのと「ボーナス月に余裕資金として繰上返済を行う」のは全く事情が異なります。繰上返済は「原則として返済額のすべて元本に充当されます」ので、利息の減額効果は非常に大きく、しっかりと繰上返済を行うことで総返済額が数百万円単位で変わってくることがあります。

まとめ

・基本的に住宅ローンはボーナス返済は利用しない

・ボーナス月に余裕があれば積極的に繰上返済を行う

・ボーナス返済を組み込まないと住宅の購入が難しい場合は住宅購入を少し我慢して自己資金(頭金)を貯めましょう

それでも、ボーナス返済して毎月の返済額を減らしたいと思う人は、契約する住宅ローンを考え直すのがおすすめです。また、今もボーナス払いの住宅ローンを利用している人は住宅ローンの借り換えも毎月の返済額を減らすために効果的です。

以下の金融機関は日本国内の数多くの金融機関の中でも金利が低く、返済額を減らせる住宅ローンです。現在検討中(または借り入れ中)の住宅ローンの金利との違いを一度チェックしておくことがおすすめです。

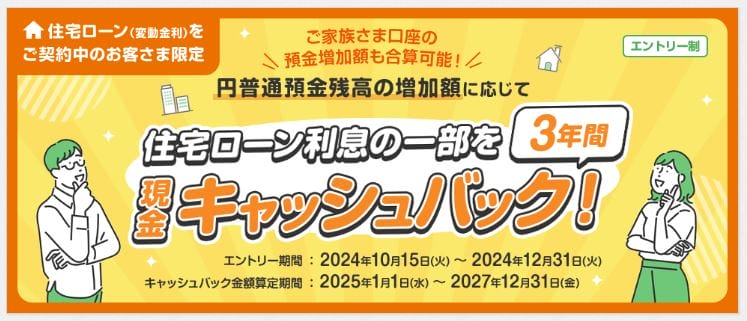

auじぶん銀行が住宅ローンを変動金利で利用している人向けに2025年1月から3年間、住宅ローン利息の一部を毎月現金でキャッシュバックするキャンペーンを行っています。キャッシュバック金額は、円普通預金残高の増加額とやその他のお取引状況で算出され、住宅ローン契約者本人の口座に加えて、家族の口座の預金増加額も合算して計算されます。

auじぶん銀行は2024年10月の変動金利を年HPご確認%(全期間引下げプラン)、10年固定金利:年HPご確認%(当初期間引下げプラン)という魅力的な金利で提供していますが、さらに利息額の一部がキャッシュバックされることになります。このキャンペーンはエントリーが必要なので2024年12月末までに必ずエントリーするようにしましょう。

※審査の結果によっては保証付金利プランとなる場合があり、この場合には上記の金利とは異なる金利となります。金利プランが保証付金利プランとなる場合は、固定金利特約が3年、5年、10年に限定されます。

auじぶん銀行の住宅ローンは、ただ金利が低いだけでなく、がんに対する診断保障(がん50%保障団信)、精神障がいを除くすべての病気とケガによる就業不能(入院)に備える全疾病保障、精神障がいを除くすべての病気とケガによる入院時に月々の住宅ローン返済が保障される月次返済保障が”無料”でセットされています。

なお、このキャンペーンに参加するには、エントリー期限日(2024年12月31日)終了時点で、auじぶん銀行の住宅ローンを変動金利でご契約中であり、お借入残高が1円以上あることが条件となっています。また、固定金利または保証付金利プランは対象外で、ミックスローンを利用している場合、変動金利タイプの部分のみが対象になります。

適用条件・キャンペーン内容・キャッシュバック期間の詳細はauじぶん銀行の公式サイトをご覧ください。

マイホーム・住宅ローンに関する関連リンク集

おすすめ住宅ローン一覧

今月の注目住宅ローン

今月のおすすめ特集

- イオン銀行の住宅ローンの評判・メリット・デメリットとは?

- ソニー銀行 住宅ローンの落とし穴・メリット・デメリットとは?

- auじぶん銀行の住宅ローンの落とし穴やメリット・デメリットを徹底解説!

- 住宅ローン変動金利ランキング!変動金利を選ぶならココ!

- 【最新】フラット35金利比較ランキング

- フラット35からフラット35への借り換えシミュレーション

- りそな銀行 住宅ローンのメリット・デメリットとは?

- 住宅ローン借り換えランキング!おすすめの住宅ローンは?

- ARUHI 住宅ローン(フラット35)の落とし穴・デメリット・メリットとは?

- 住信SBIネット銀行の住宅ローンの落とし穴とは?

- SBI新生銀行の住宅ローンの落とし穴やデメリットは?

- 住宅ローン固定金利(35年)ランキング | 実質金利で詳しく比較!

- ヤフーの住宅ローンのメリット・デメリット

各社住宅ローンの金利速報

サイト更新情報

- auじぶん銀行の住宅ローンに外構費用を組み込める??

- 「フラット35リノベ」とは?中古住宅購入と性能向上のリフォーム実施で金利優遇

- 【必見】母子家庭・シングルマザーのパートでも住宅ローンが借りられる?!

- 【速報】ソニー銀行が2024年11月の住宅ローン金利を発表!

- イオン銀行のフラット35のメリット・デメリット・特徴は?

- auじぶん銀行を給与受取口座にして住宅ローンを利用するメリットは?

- auじぶん銀行の住宅ローンでリフォーム・リノベーション資金は借り入れ可能?

- 住宅ローン融資手数料が安いランキング/おすすめの住宅ローンは?

- SBI新生銀行 住宅ローンのつなぎ融資の実力は?

- りそな銀行 住宅ローンの審査基準とは?

2024.10.22

2024.10.22

2024.10.22

2024.10.22

2024.10.20

2024.10.20

2024.10.20

2024.10.20

2024.10.20

2024.10.19

住宅ローンの基礎

住宅ローンの審査特集

- auじぶん銀行の住宅ローン審査

- 住信SBIネット銀行の住宅ローン審査

- SBI新生銀行の住宅ローン審査

- PayPay銀行の住宅ローン審査

- イオン銀行の住宅ローン審査

- ソニー銀行の住宅ローン審査

- アルヒの住宅ローン(フラット35)の審査

- 審査に通りやすい銀行は?住宅ローン審査基準を比較

職業別の住宅ローン審査

- 自営業・個人事業主におすすめの住宅ローンと審査対策

- 派遣社員におすすめの住宅ローンと審査対策

- 契約社員におすすめの住宅ローンと審査対策

- 公務員におすすめ住宅ローンと審査対策

- 会社役員・経営者・社長におすすめの住宅ローンと審査対策

- アルバイト・パートの住宅ローン審査

年収別の住宅ローン審査

- 年収別の住宅ローンの審査と目安

- 年収100万円の住宅ローン審査基準

- 年収200万円の住宅ローン審査基準

- 年収300万円の住宅ローン審査基準

- 年収400万円の住宅ローン審査基準

- 年収500万円の住宅ローン審査基準

- 年収600万円の住宅ローン審査基準

- 年収700万円の住宅ローン審査基準

- 年収800万円の住宅ローン審査基準

- 年収900万円の住宅ローン審査基準

- 年収1000万円の住宅ローン審査基準

地域別おすすめ住宅ローン

取扱銀行一覧

- auじぶん銀行

- ソニー銀行

- PayPay銀行

- ヤフーの住宅ローン

- SBI新生銀行

- イオン銀行

- りそな銀行

- ARUHI(旧SBIモーゲージ)

- 住信SBIネット銀行

- 住信SBIネット銀行(フラット35)

- SBIマネープラザ

- 三菱UFJ銀行

- 三井住友銀行

- みずほ銀行

- ゆうちょ銀行

- 三井住友信託銀行

- 横浜銀行

- 千葉銀行

- 福岡銀行

- 静岡銀行

- 常陽銀行

- 七十七銀行

- 西日本シティ銀行

- 京都銀行

- 広島銀行

- 八十二銀行

- 群馬銀行

- 北陸銀行

- 中国銀行

- 十六銀行

- 足利銀行

- きらぼし銀行

- 全宅住宅ローン

- 日本住宅ローン

- 東京スター銀行

執筆・監修者

Copyright © Izit Inc. 2013 - 2024

Copyright © Izit Inc. 2013 - 2024