りそな銀行 住宅ローンの審査基準とは?

みんなの住宅ローンに掲載する情報には金融機関のPR情報が含まれます。

2025年5月20日

りそな銀行 住宅ローンの審査基準とは?

りそな銀行は、メガバンクに次ぐポジションに位置し、個人向けサービス(リーテルバンキング)に力を入れている銀行です。住宅ローンにも積極的に取り組んでおり、第三者機関による調査でも一定の評価を獲得しています。たとえば、2024年のオリコン顧客満足度調査・住宅ローン部門でも、他の大手金融機関と並んで名前が挙がるなど、利用者からの評価も安定しています。

これまで、日本の住宅ローン業界を引っ張ってきたネット銀行が住宅ローンの金利を大幅に引き上げています。すでに「ネット銀行の住宅ローンの金利は低い」といは言えない状況になっています。そんな中で、目立っているのがSBI新生銀行の住宅ローンで、変動金利タイプの金利は年0.990%~と引き続き低金利の住宅ローンを提供しています。変動金利で1%を超える金融機関がどんどん増えているなか、SBI新生銀行の注目度は一気に高まっています。

- 変動金利タイプは年0.990%~(金利優遇プログラム適用時)

- 固定金利タイプの金利も魅力的。

- 新規借り入れ・借り換えに対応。

「オリコン顧客満足度®」調査の住宅ローン版の最新結果が2025年8月に発表されました。

総合1位はイオン銀行の住宅ローンが獲得しました!イオン銀行の1位獲得は初となります。2位はソニー銀行の住宅ローンで、3位にSBI新生銀行、続いて楽天銀行とauじぶん銀行がランクインしています。

上位の銀行間の得点はかなりの僅差で、いずれも高い顧客満足度を得ていることがわかります。

りそな銀行は首都圏を中心に営業しているので、首都圏に住んでいる人であれば比較的相談しやすく、金利もまずまずの低さなのでりそな銀行の住宅ローンに魅力を感じている人は少なくありません。

ただし、どんなに優れた住宅ローンでも自分が審査に通って利用できなければ意味がありません。この記事では、りそな銀行の住宅ローン審査は厳しいのか?りそな銀行の住宅ローンの審査基準について商品説明書の利用条件などを参考にしながら詳しく解説したいと思います。

これまで、日本の住宅ローン業界を引っ張ってきたネット銀行が住宅ローンの金利を大幅に引き上げています。すでに「ネット銀行の住宅ローンの金利は低い」といは言えない状況になっています。そんな中で、目立っているのがSBI新生銀行の住宅ローンで、変動金利タイプの金利は年0.990%~と引き続き低金利の住宅ローンを提供しています。変動金利で1%を超える金融機関がどんどん増えているなか、SBI新生銀行の注目度は一気に高まっています。

- 変動金利タイプは年0.990%~(金利優遇プログラム適用時)

- 固定金利タイプの金利も魅力的。

- 新規借り入れ・借り換えに対応。

目次

りそな銀行の住宅ローン審査基準とは?

りそな銀行に限らず、金融機関は住宅ローンの審査基準を全て公開していません。また、審査で落とした人に落ちた理由を正確に説明してくれません。説明するどころか「すいません、審査に落ちました」というはがきを送ってきて終わり、ということも少なくありません。

たしかに、住宅ローンは総合的な審査で利用可否が決まるので、「これが理由です」と説明できないでしょうし、審査結果に関する情報提供は期待できないと考えておく必要があります。

一方で、「何も情報が公開されていない」というはわけではありません。金融機関が用意している「住宅ローン商品説明書」や「よくある質問」などに目を通すことで、住宅ローンの審査基準はある程度把握することができます。

と言うことで、さっそく、「りそな銀行の住宅ローン商品説明書」の内容を確認しながらりそな銀行の住宅ローンの審査基準について解説してきたいと思います。

りそな銀行の住宅ローン商品ラインアップ

「りそな銀行の住宅ローン商品説明書」といっても1つではなく各商品ごとに用意されています。りそな銀行は「住宅ローンのラインナップが豊富」なので、それぞれの住宅ローンの条件を定めた商品説明書もたくさんあります。

以下が住宅ローン関連の商品ラインナップで、多すぎてこの中から選ぶのも面倒ですし、全てを理解するのは不可能なほどです。

-

- りそな住宅ローン

- りそな女性向け住宅ローン『凛 next』

- りそな住宅ローン<親子2世代型>

- りそな住宅ローン<リフォーム資金セット型>

- りそな住宅ローン<超長期固定>

- りそな借りかえローン

- りそな女性向け借りかえローン『凛 next』

- りそな借りかえローン(Web申込限定プラン)

- りそな借りかえローン<リフォーム資金セット型>

- りそな借りかえローン<超長期固定>

- りそな住みかえローン

- りそな建てかえローン

- リバースモーゲージ型住宅ローン「あんしん革命」

- 日照補償付住宅ローン「晴れたらいいね」

- 自然災害サポートオプション

- りそな諸費用ローン

- りそな住宅ローン「フラット35」(機構買取型)

- りそな女性向け住宅ローン『凛 lin』フラット35(機構買取型)

- りそな<すまい・るパッケージ(フラット35)>

- りそなフラットON

審査基準・利用基準の基本は「りそな住宅ローン」なので、ここでは「りそな住宅ローンの商品説明書(2024年10月時点)」を解説していきます。

りそな銀行の住宅ローン審査基準

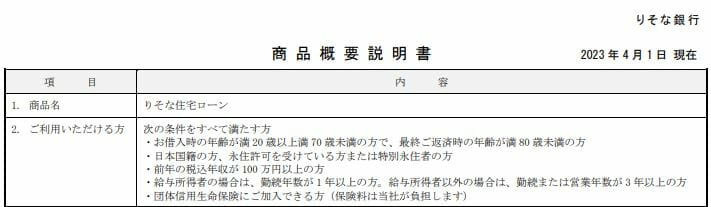

利用できる人

最初に確認しておきたいのは「利用できる人」の基準です。少なくともこの条件を満たしていなければりそな銀行の住宅ローンは利用できません。

年齢の基準

借入時の年齢が20歳以上70歳未満で、最終返済(完済)時の年齢を80歳未満としています。借入時の年齢を65歳未満にしている住宅ローンもたくさんあるので、りそな銀行の住宅ローンはシニアでも比較的利用しやすい基準が定められていると言えます。

なお、通常の住宅ローンの最長借入期間は35年ですが、80歳までに完済する必要があるので、35年ローンを組めるのは45歳までに契約した場合です。50歳で住宅ローンを契約する場合の最長の借入期間は30年になります。

この団信革命は借入時の年齢が満50歳未満でないと利用できないので注意しましょう。

50歳以上で疾病保障をセットしたいという人は、SBI新生銀行の安心保障付団信(団体信用介護保障保険)、住信SBIネット銀行(WEB申込コース)など50歳以上でも利用できる疾病保障を提供している金融機関を探すようにしましょう。

年収基準

りそな銀行の住宅ローンは年収100万円以上から申し込み可能と定められています。この年収基準は利用しやすい住宅ローンと言われているイオン銀行、民間銀行の住宅ローンより利用しやすいフラット35(ARUHIなどで申込可能)と同水準で、年収のハードルが低く設定されています。

※あくまでも「利用できる可能性がある」基準なので、年収100万円で実際にりそな銀行の住宅ローンを利用するのは難しいと考えておくべきです。一般的に、メガバンクなどの住宅ローンは年収が300万円以上ないと審査に通りにくいというのが業界内の通説です。

年収ごとの借入限度額

次に年収ごとのりそな銀行の住宅ローンの借入限度額を確認したいと思います。

2025年5月の変動金利(全期間型)で年0.640%で借りられた場合のシミュレーションとなります。

| 年収 | 借入限度額 |

| 200万円 | 1,510万円 |

| 300万円 | 2,270万円 |

| 400万円 | 3,030万円 |

| 500万円 | 3,780万円 |

| 600万円 | 4,540万円 |

| 700万円 | 5,300万円 |

| 800万円 | 6,060万円 |

| 900万 | 6,820万円 |

※返済期間35年、変動金利+特約なし(一般団信)で計算

勤続年数

続いて勤続年数について確認しておきましょう。商品説明書に記載はありませんが、りそな銀行のホームページに記載されている情報(後述)をもとに整理したものが以下の表です。

| 職業 | 勤続年数 |

|---|---|

| 会社員(正社員) | 1年 |

| 派遣社員 | 1年 |

| 契約社員 | 1年 |

| 会社役員 | 3年(3期分の決算書が必要) |

| 個人事業主・自営業 | 3年(3年分の確定申告書が必要) |

商品説明書には記載されていませんが、りそな銀行のホームページには会社員、公務員、契約社員、派遣社員、会社役員、個人事業主・自営業が利用可能と説明されています。

パート・アルバイトの人は利用できませんが、幅広い職業を受け入れていることがわかります。

健康状態

特に目立った特徴ではありません。りそな銀行の住宅ローンも団信への加入は必須となっています。団信の加入時に以下について告知する必要がありますが、何らかの理由で通常の団信(一般団信)に加入できなかった場合、ワイド団信も用意しています。

健康状態に不安がある人でも利用しやすいと言えます。

- 過去3ヶ月以内の医師による治療・投薬を受けたことがあるか

- 過去3年以内に手術を受けたか、もしくは2週間以上の期間に渡り治療・投薬を受けたことがあるか

- 障害者手帳を受けことがあるか

- 矯正視力0.2以下か、手足指の欠損障害があるか、聴力、言語、そしゃく機能の障害があるか、背骨・脊骨の変形や障害があるか

ワイド団信利用時の上乗せ金利は0.3%で、auじぶん銀行も同じですが一般的な水準です。

ワイド団信を利用する時に必ず検討に入れて欲しいソニー銀行はワイド団信利用時の上乗せ金利は0.2%なので、ワイド団信利用時は特にソニー銀行の住宅ローンは必ずチェックしておくようにしましょう。

資金使途・借入金額

りそな銀行の住宅ローンは本人が住むための住宅購入・新築資金だけでなく増改築費用や土地購入資金でも利用可能です。土地購入資金に対応しているので、注文住宅を考えている人は利用しやすいと思いますが、新規購入に伴う諸経費は住宅ローンに含めることができません。

借り入れ可能金額は50万円以上3億円以内で、以下の範囲内とされています。

・年間の元利金の返済額の割合が35%以内

・保証会社が算出する担保価値の範囲内

・諸経費にかかる資金は住宅購入価格の10%相当額以内

いずれも一般的な審査基準ですが、返済負担率を商品説明書に明記している住宅ローンはめずらしいので、わかりやすいと言えばわかりやすいと思います。

必要書類・提出書類

| 正社員 | 契約社員・派遣社員 | 自営業・個人事業主 | 会社役員・社長 | |

|---|---|---|---|---|

| 身分証明書(免許証、パスポート、保険証など | ○ | ○ | ○ | ○ |

| 源泉徴収票 | ○ | ○ | ○ | |

| 住民税決定通知書 | ○ | ○ | ○ | ○ |

| 会社の決算書3期分(勘定科目内訳明細書を含む) | - | - | - | ○ |

| 確定申告書3年分(付表を含むすべての申告書類) | - | - | ○ | ○(確定申告をしている場合) |

| 納税証明書 | ○ | ○ | ○ | ○ |

| 物件に関する書類 | ○ | ○ | ○ | ○ |

| 借り換えに関する書類(返済予定表) | ○ | ○ | ○ | ○ |

自営業・個人事業主、会社役員は必要となる書類が多めです。これらの書類をまとめるだけで時間がかかると思いますので、自営業・会社経営者の人は特に時間に余裕をもって手続きするようにしましょう。

※自営業・個人事業主、会社役員は決算書や確定申告書の提出がないと事前審査もしてもらえません。

りそな銀行の住宅ローンの審査期間

以下はりそな銀行のホームページからの引用ですが、りそな銀行の住宅ローンは最短2週間で借り入れが可能とされています。これは店舗申込を前提にした審査期間で、WEBから申し込んだ場合は郵送や書類確認や不備解消のやり取りに時間がかかるので1か月以上はかかると考えておくのが無難です。

りそな銀行の住宅ローン審査基準【その他】

最後にりそな銀行の住宅ローンの審査関連についてまとめて解説・紹介しておきます。

- ペアローンには対応しているので共働き家庭の借入金額の増加は見込める

- 収入合算にも対応しているが、主契約者の半分が上限。連帯債務には対応していない。

- 公務員・上場会社の正社員であれば産休・育休中に契約も可能。

- 個人信用情報は事前審査の段階で確認している様子

まとめ

りそな銀行の住宅ローンは商品説明書に書かれている内容を確認すると利用しやすい部類と言えます。

ただ、商品説明書に記載されている基準を満たせば利用できるわけではなく、「利用しやすいように見える」ので一方で、審査の実基準はメガバンクと同等程度で、審査に落ちる可能性が低いわけではないと想定しておくべきでしょう。

りそな銀行の住宅ローンの審査に落ちたという人に代わりの住宅ローンとして検討して欲しいのは、イオン銀行かARUHIのフラット35です。(ネット銀行の住宅ローンはあっさり審査に落とされることがあるので、ここではあえておすすめしません)

この2つは非常に利用しやすい審査基準が定められている住宅ローンの代表格です。もし、イオン銀行もアルヒもどちらの審査も通らなかったら、勤続年数の積み上げ・他の借り入れの整理・個人信用情報の記録消去などを行いながら、ある程度期間をおいて住宅ローンの利用良いぐらいの住宅ローンだと思います。

マイホーム・住宅ローンに関する関連リンク集

おすすめ住宅ローン一覧

今月のおすすめ特集

- 住宅ローン変動金利ランキング!変動金利を選ぶならココ!

- 住宅ローン固定金利(35年)ランキング | 実質金利で詳しく比較!

- 【最新】フラット35金利比較ランキング

- 住宅ローン借り換えランキング!おすすめの住宅ローンは?

- りそな銀行 住宅ローンのメリット・デメリットとは?

- 住信SBIネット銀行の住宅ローンの落とし穴とは?

- フラット35からフラット35への借り換えシミュレーション

- SBI新生銀行の住宅ローンの落とし穴やデメリットは?

- ARUHI 住宅ローン(フラット35)の落とし穴・デメリット・メリットとは?

- auじぶん銀行の住宅ローンの落とし穴やメリット・デメリットを徹底解説!

- イオン銀行の住宅ローンの評判・メリット・デメリットとは?

- ソニー銀行 住宅ローンの落とし穴・メリット・デメリットとは?

- ヤフーの住宅ローンのメリット・デメリット

各社住宅ローンの金利速報

サイト更新情報

- auじぶん銀行の住宅ローンのペアローン・収入合算について

- auじぶん銀行の住宅ローンはミックスローンに対応している?ミックスローンの基本も解説

- SBI新生銀行の住宅ローンのメリット・デメリットを解説

- SBI新生銀行の住宅ローンが電子契約に対応/ネット完結型の住宅ローン

- SBI新生銀行 住宅ローンのつなぎ融資の実力は?

- SBI新生銀行の住宅ローン 審査は厳しい?甘い?

- SBI新生銀行の住宅ローンの請求コードを入手する方法とは?

- auじぶん銀行の住宅ローンの団信の保障内容は?ネット銀行初のトリプル保障とは?

- auじぶん銀行の住宅ローンの当初期間引下げ・全期間引下げプランの違いを解説

- auじぶん銀行の住宅ローンは転職直後でも利用できる?

2026.06.04

2026.06.04

2026.06.03

2026.06.03

2026.06.03

2026.06.03

2026.06.02

2026.06.01

2026.05.29

2026.05.28

住宅ローンの基礎

住宅ローンの審査特集

- auじぶん銀行の住宅ローン審査

- 住信SBIネット銀行の住宅ローン審査

- SBI新生銀行の住宅ローン審査

- PayPay銀行の住宅ローン審査

- イオン銀行の住宅ローン審査

- ソニー銀行の住宅ローン審査

- アルヒの住宅ローン(フラット35)の審査

- 審査に通りやすい銀行は?住宅ローン審査基準を比較

職業別の住宅ローン審査

- 自営業・個人事業主におすすめの住宅ローンと審査対策

- 派遣社員におすすめの住宅ローンと審査対策

- 契約社員におすすめの住宅ローンと審査対策

- 公務員におすすめ住宅ローンと審査対策

- 会社役員・経営者・社長におすすめの住宅ローンと審査対策

- アルバイト・パートの住宅ローン審査

年収別の住宅ローン審査

- 年収別の住宅ローンの審査と目安

- 年収100万円の住宅ローン審査基準

- 年収200万円の住宅ローン審査基準

- 年収300万円の住宅ローン審査基準

- 年収400万円の住宅ローン審査基準

- 年収500万円の住宅ローン審査基準

- 年収600万円の住宅ローン審査基準

- 年収700万円の住宅ローン審査基準

- 年収800万円の住宅ローン審査基準

- 年収900万円の住宅ローン審査基準

- 年収1000万円の住宅ローン審査基準

地域別おすすめ住宅ローン

取扱銀行一覧

- auじぶん銀行

- ソニー銀行

- PayPay銀行

- ヤフーの住宅ローン

- SBI新生銀行

- イオン銀行

- りそな銀行

- ARUHI(旧SBIモーゲージ)

- 住信SBIネット銀行

- 住信SBIネット銀行(フラット35)

- SBIマネープラザ

- 三菱UFJ銀行

- 三井住友銀行

- みずほ銀行

- ゆうちょ銀行

- 三井住友信託銀行

- 横浜銀行

- 千葉銀行

- 福岡銀行

- 静岡銀行

- 常陽銀行

- 七十七銀行

- 西日本シティ銀行

- 京都銀行

- 広島銀行

- 八十二銀行

- 群馬銀行

- 北陸銀行

- 中国銀行

- 十六銀行

- 足利銀行

- きらぼし銀行

- 全宅住宅ローン

- 日本住宅ローン

- 東京スター銀行

執筆・監修者

Copyright © Izit Inc. 2013 - 2025

Copyright © Izit Inc. 2013 - 202