ソニー銀行の住宅ローン審査基準は厳しい?甘い?

みんなの住宅ローンに掲載する情報には金融機関のPR情報が含まれます。

公開日: 2026年6月11日

ソニー銀行の住宅ローン審査基準は厳しい?甘い?

住宅ローンを利用する際、最初に直面するのが審査です。色々調べていく中で、ソニー銀行の住宅ローンを検討している方も多いのではないでしょうか。

ソニー銀行は、ソニーグループ(株)傘下のソニーフィナンシャルグループ(株)の完全子会社であるネット銀行です。

ソニー銀行の住宅ローンは実際に利用している人の満足度が高い住宅ローンとして知られています。

その一方で、審査が厳しい住宅ローンと言われることもあります。実際ソニー銀行の住宅ローンについては、審査に通らなかったという口コミや体験談をインターネット上で比較的簡単に見つけることができます。

この特集ページでは、”ソニー銀行の住宅ローンの審査は厳しい”という評判が正しいのか、また、仮に審査が厳しいのとして、「全ての審査項目の基準が厳しいのか」「審査基準があまい項目はないのか」と言う観点で審査基準を中心に解説していきます。

なお、2023年3月時点のソニー銀行の決算発表資料よると、ソニー銀行の住宅ローンの貸出残高は前年度末比1,308億円増えていて、2兆7,540億円もの金額を貸し出し中です。大手銀行が住宅ローンの残高を大きく減らしていますので極めて順調と言えるでしょう。

当然のことではありますが、ソニー銀行の住宅ローンを利用している人が多いという事実は、それだけ実際に審査に通過している人が多いということでもあります。この点から見ても、「ソニー銀行の住宅ローンはただ審査が厳しいだけ」ということではないことがわかります。

一方で、項目によっては審査基準がやや厳しめに設定されているのも事実です。そのため、これからソニー銀行の住宅ローンへの申込を検討している人や、ソニー銀行の住宅ローンに興味がある人は、商品性だけで判断するのではなく、審査基準や審査スピードなど、審査に関する特徴についてもあらかじめ把握しておくことが大切です。そうすることで、自身に合った住宅ローンかどうかを判断しやすくなります。

目次

ソニー銀行の住宅ローン

ソニー銀行の住宅ローンは金利が異なる3つの商品があります。

・低い変動金利を希望の方向けの変動セレクト住宅ローン

・低い固定金利を希望の方向けの固定セレクト住宅ローン

・手数料が低く、好きな金利が選べる住宅ローン

固定セレクト住宅ローンと変動セレクト住宅ローンは事務手数料が融資金額の2.20%(税込)と高額になるかわりに、金利が通常の住宅ローンより低く設定されています。

ソニー銀行の住宅ローンの評判・評価について

まず、ソニー銀行の住宅ローンの評判や口コミについて解説していきます。

ソニー銀行の住宅ローンは、様々な商品やサービスの満足度を調査した結果をランキング形式で発表しているオリコンの「オリコン顧客満足度調査(住宅ローン部門)」で2011年~2021年までの11年間連続で満足度1位の住宅ローンを獲得している住宅ローンです。

オリコンのランキングは、実際に住宅ローンの新規借り入れ・借り換えを行った経験がある数千人に対して、アンケート形式で利用している住宅ローンの満足度を調査しているものです。このランキングで常に上位にいるということは、ソニー銀行の住宅ローンを実際に利用している人が「ソニー銀行の住宅ローンを選んで良かった」感じていると言い換えることができます。

それでは、2021年度版の調査結果を使って詳しい項目別の順位も公表されているので確認しておきましょう。

2021年版のソニー銀行の項目別の順位は以下の通りです。「商品内容の充実さ」「団体信用生命保険の充実さ」「繰り上げ返済」「サイトのわかりやすさ」の4項目でソニー銀行が1位を獲得し、他の項目も上位にランクインしています。

このように、ソニー銀行の住宅ローンは実際の利用者から高い評価を得ており、満足度の高いサービスとして知られています。

ただし、どんなに条件が良く人気の住宅ローンであっても、審査に通過しなければ利用することができません。ここからは、ソニー銀行の住宅ローンを利用するために押さえておきたい「審査基準」について、詳しく見ていきましょう。

ソニー銀行の住宅ローンの審査基準(人物像)

各金融機関の住宅ローン審査基準を正確に知るには、「住宅ローンの商品説明書」をチェックするのが一番確実です。

今回は、実際の商品説明書を確認しながらポイントを解説していきます。まず、ソニー銀行の住宅ローンでは、最低限の利用条件として以下の内容が記載されています。

- (1)ソニー銀行に円普通預金口座をお持ちのお客さま。

- (2)お申し込み時のご年齢が満20歳以上満65歳未満で、完済時満85歳未満のかた。

- (3)前年度の年収(自営業のかたは申告所得)が400万円以上であるかた。

- (4)ソニー銀行指定保険会社の団体信用生命保険に加入が認められるかた。(保険料はソニー銀行負担となります。)

- (5)日本国籍、または永住権のあるかた。

- (6)資金使途の対象物件にソニー銀行第一順位の抵当権を設定していただけるかた。

※保証人は原則として必要ありません。

なお、これはソニー銀行の住宅ローンを利用するための最低条件で、この条件を満たせば審査に通るわけではありません。さらに深堀して審査基準を詳しく確認していきたいと思います。

年齢について

住宅ローンを申し込んだ時点の年齢が満20歳以上満65歳未満で、かつ、満85歳の誕生日を迎えるまでに、住宅ローンを完済することが条件となっています。

この基準自体は一般的なもので特筆すべきことはありません。35年で住宅ローンを借りることができるのは借入時の年齢が45歳までということになるので、60歳で借り入れる場合は20年未満で完済しなければならないと言ったように年齢は借入期間(返済期間)に影響してきますので注意しておくようにしましょう。

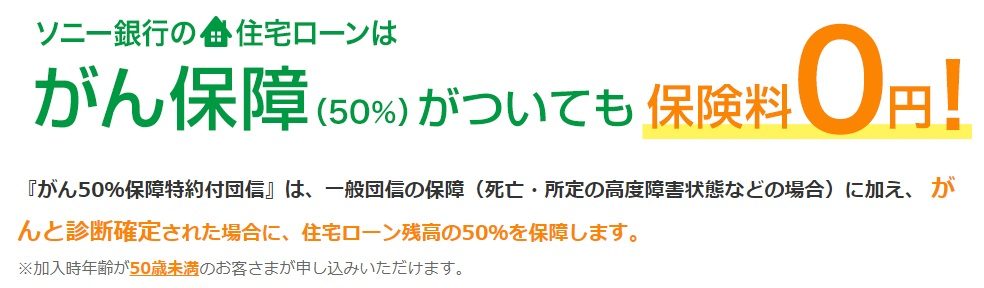

なお、ソニー銀行の住宅ローンには、がんと診断確定された際に住宅ローンの残高が半分になるがん団信50が無料でついてきますし、がんと診断確定された際に住宅ローンの残高が0円になるがん団信100も0.1%の金利上乗せで利用できるという大きな特徴がありますが、がん団信50・がん団信100を利用できるのは加入時の50歳未満なので注意が必要です。

50歳以上になるとどの金融機関の住宅ローンでも疾病保障の条件が厳しくなったり、加入できなかったりしますので、50歳以上で疾病保障を付帯させたい人はSBIマネープラザなどで申し込める住信SBIネット銀行の住宅ローンなど、50歳以上でも加入できる疾病保障を付帯する住宅ローンを検討するようにしましょう。

年収基準について

ソニー銀行の住宅ローンの利用条件に前年度の年収が400万円以上と言う年収条件が明確に記載されています。この年収基準がソニー銀行の住宅ローンの審査基準の厳しさの1つで、「他行に比べて審査が厳しい」などの評判がネット上で拡散している原因でもあります。

実際、この年収基準はネット銀行の中でもかなり厳しめの基準ですし、メガバンクや地銀の住宅ローンよりも厳しい基準と言えます。例えば、ARUHIのフラット35は年収100万円前後、auじぶん銀行の住宅ローンは年収200万円以上から利用できたり、借入条件に、年収の条件がないという場合もあります。

「年収400万円あれば利用できる」というよりも、「最低でも年収400万円以上が必要になる」と考えるべきです。この条件は利用者にとって決してハードルが低いとはいえず、やはり厳しい基準であるといえます。

しかも、ソニー銀行の住宅ローンは「ペアローン(夫婦で2つの住宅ローンに分けて契約すること)」にも対応していますが、ペアローンを利用する場合、夫婦それぞれが年収400万円以上でなければペアローンを利用できません。(夫が年収350万、妻が年収200万というような組み合わせでは条件を満たすことができません)

このようにソニー銀行の住宅ローンは「現時点の年収」を重視した基準が設けられていますので、この年収基準を満たせない人はソニー銀行の住宅ローンを利用できないということになります。逆に、この基準を満たした方だけが利用できる仕組みともいえるので、条件に合致する方にとっては十分に検討する価値のある住宅ローンといえるでしょう。

職業(雇用形態)について

ソニー銀行の住宅ローンは、派遣社員・契約社員・パート・アルバイトの方は利用することができません。パートやアルバイトの方はもともとフラット35以外の住宅ローンを利用するのが難しいのですが、最近では派遣社員や契約社員でも申し込める住宅ローンが増えてきている状況です。そのため、ソニー銀行は雇用形態に関する条件がやや厳しめといえるでしょう。

勤続年数について

ソニー銀行の住宅ローンには勤続年数の制限が設けられていないため、転職したばかりの方でも申し込みが可能です。ただし、「今年または前年の1月1日以降に転職している場合」は、本審査の際に以下の追加書類を求められる点には注意が必要です。なお、仮審査の段階ではこれらの書類の提出は不要です。

● 新しい勤務先の人事部などから提示された雇用契約書、採用通知書、あるいは本年度の年収見込証明書等、収入金額記載の書類

● 転職後の給与明細・賞与明細(支給がない場合は不要)

前年度の年収を源泉徴収票で確認しつつ、転職後の年収もこのような書類で確認し、年収400万円以上が維持されるかをしっかり確認されるということです。なお、転職ではなく起業の場合は、3年以上の営業実績が必要になります。

健康状態について

民間の住宅ローンは基本的に団体信用生命保険(団信)への加入が必須です。

団信(団体信用生命保険)は、住宅ローンを借りた人が返済中に死亡や高度障害となった場合、残りのローンを保険が肩代わりする制度で、保険料はローンの金利に含まれることが多いです。現在、健康状態が良好であっても、長い将来、いつ何が起きるかわかりません。この団信に加入していることで、本人が万が一の事態になった場合でも、残された家族の生活を守ることができます。

ソニー銀行の住宅ローンも同様で団信に加入しないと利用することができません。団信に加入するには引受保険会社による団信の加入審査がありますので、健康状態の問題で団信に加入できない場合、住宅ローンの審査にも落ちることになります。

ただし、ソニー銀行ではワイド団信も取り扱っています。

ワイド団信とは、通常の団信よりも加入できる条件を緩和したもので、今まで持病や投薬治療などで団信に加入できず、住宅購入や借換えが難しく断念してた方をサポートする団信です。通常の団信に加入できなくてもワイド団信に加入できれば、住宅ローンを利用することができます。

ソニー銀行のワイド団信はクレディ・アグリコル生命保険が引受保険会社となっています。クレディ・アグリコル生命は多くの金融機関にワイド団信を提供している保険会社です。

以下にクレディ・アグリコル生命が公表している過去のワイド団信の引き受け実績を紹介しておきます。

ワイド団信に加入できるかは病名だけで判断されるものではなく、症状によって判断されます。そのため実際に申し込みをしないと加入できるかはわかりませんので積極的に申し込みを行いましょう。

| おもな疾病のカテゴリー | ワイド団信で過去に引き受け実績がある病気 |

|---|---|

| 代謝異常による病気 | 糖尿病、脂質異常症(高脂血症・高コレステロール血症)、高尿酸血症・痛風 |

| 心臓・血圧の病気 | 狭心症、心筋梗塞、不整脈、心房細動、期外収縮、心臓弁膜症、高血圧症、血栓性静脈炎(静脈血栓症) |

| 脳の病気 | 脳卒中(脳梗塞・脳出血・くも膜下出血)、脳動脈瘤(脳動脈解離)、てんかん、ギランバレー症候群 |

| 精神・神経の病気 | うつ病・うつ状態、自律神経失調症、適応障害、不安障害、強迫性障害、パニック障害、睡眠障害、神経症 |

| 食道・胃・腸の病気 | 潰瘍性大腸炎、クローン病、逆流性食道炎、胃潰瘍、十二指腸潰瘍、大腸ポリープ |

| 肝臓・胆道・膵臓の病気 | 肝炎・ウイルス肝炎(B型肝炎・C型肝炎)、肝機能障害、脂肪肝、胆石、胆嚢ポリープ |

| 呼吸器(胸部)の病気 | 喘息、気管支炎、肺炎、肺血栓塞栓症、結核、睡眠時無呼吸症候群 |

| 目・耳・鼻の病気 | 緑内障、白内障、網膜剥離、難聴、副鼻腔炎 |

| ホルモン・免疫異常による病気 | バセドウ病(甲状腺機能亢進症)、甲状腺機能低下症、リウマチ性疾患、橋本病、全身性エリテマトーデス |

ソニー銀行の住宅ローンの資金使途について

続いて資金使途について確認していきましょう。住宅ローンにおける資金使途とは、どんな物件の融資に対応しているかなどを言います。これもソニー銀行の住宅ローンの商品説明書に明確に記載されています。

資金使途・お取り扱い物件

ご本人さまがお住まいになる新築物件の購入、中古マンション・中古戸建ての購入、住宅の新築、増改築のための資金。借り換えにもご利用いただけます。

お取り扱い地域など

お取り扱い地域は日本国内全域の市街化区域です。したがって、市街化調整区域、いわゆる非線引き区域、および離島については、お取り扱いしておりません。

まず、「市街化調整区域」「非線引き区域」の物件については取り扱っていないと明記されています。例えば、住信SBIネット銀行は「市街化調整区域」「非線引き区域」のどちらも利用できますし、auじぶん銀行も「総合的に判断する」となっていますので、ソニー銀行の住宅ローンが物件の利用条件がやや厳しく設定されていることがわかります。

ソニー銀行の住宅ローンはつなぎ融資に対応していない

つなぎ融資とは、住宅が完成する前に必要な資金を一時的に一時的に借りる融資のことです。新築や建て替えの場合、工事の進捗に応じて支払いが発生しますが、住宅ローンは物件が完成してから融資されるため、その間の資金不足を補うためにつなぎ融資が利用されます。

ソニー銀行ではつなぎ融資には対応していません。ただし、信販大手のアプラスの住宅つなぎローン(アプラスブリッジローン)を紹介してもらえるようなので、実質的にはソニー銀行の住宅ローンをつなぎ融資を経由して利用することは可能です。

住宅ローンの審査の流れ

住宅ローンの申込みから借入れまでは、次のような流れで進んでいきます。

事前審査(仮審査)の申込みと審査

↓

本審査(正式審査)の申込みと審査

↓

本審査に通過後、契約手続き

↓

借り入れ(融資実行)

ソニー銀行の住宅ローンの仮審査

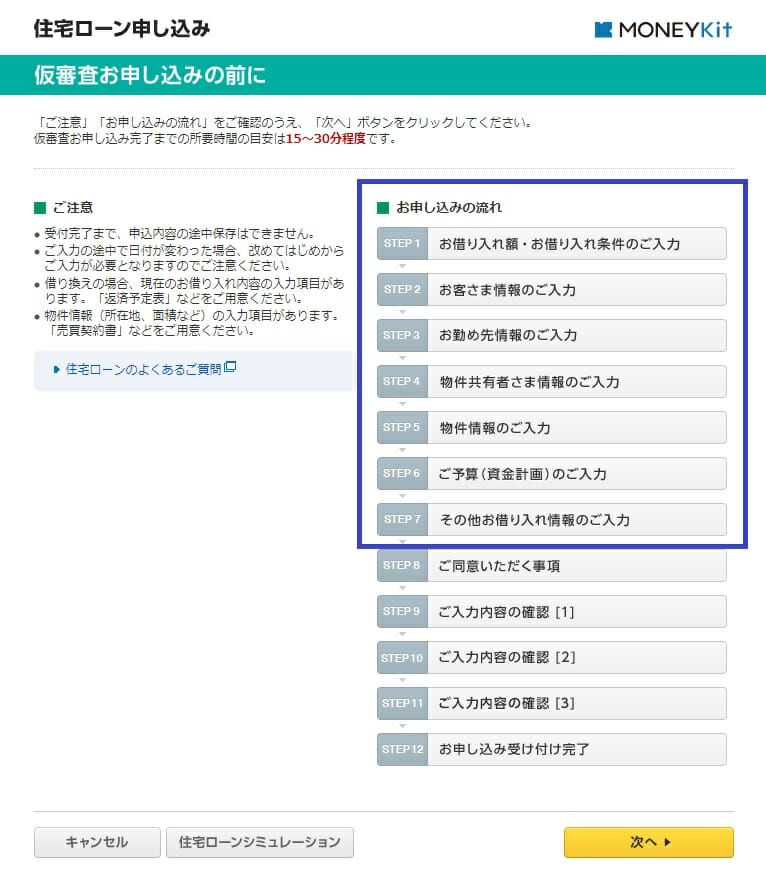

ソニー銀行の住宅ローンの仮審査では下記の画面の情報を登録する必要があります。考え方としては仮審査で住宅ローン審査に必要な全ての情報を審査し、本審査で仮審査で登録された内容に誤りが無いかの確認をするという考えればよいでしょう。

ソニー銀行の仮審査で信用情報機関に照会・個信はされる?

結論的には、仮審査にタイミングで下記の3つの信用情報機関に個信の照会が行われます。

JICC(日本信用情報機構)

CIC

全国銀行個人信用情報センター

ソニー銀行の住宅ローンの本審査

仮審査が終わってから届くソニー銀行からの案内に従って、本審査に必要な各種書類をインターネットからのアップロードするか郵送で提出することになります。もし、ソニー銀行の口座を持ってない場合、このタイミングでソニー銀行に銀行口座を開設する手続きも行うことなります。合わせて、団信の契約手続きもこの本審査手続きの中で進めることとなります。

勤務先に在籍確認、契約内容の確認の電話がある

本審査のタイミングで勤務先に在籍確認の電話がある場合があります。在籍確認とは、申告した勤務先に申込者が本当に在籍しているのか、誤情報はないか、電話で確認がされます。内容としては、名前、住所など簡単な挨拶程度で確認は終了します。勤務先には住宅ローンに関しての内容であるなどとは言わず、プライバシーに配慮して電話しますので、さほど気にする必要はありません。

審査期間(スピード)について

次にソニー銀行の住宅ローン審査期間について解説していきます。

ソニー銀行の住宅ローンは仮審査の回答は最短60分、本審査は必要書類をすべて提出してから7日から10日程度かかる可能性があります。仮審査は「AIによる効率化とスピード回答」が特徴で、すぐに回答がもらえる印象ですが、本審査は慎重に行われるため少し時間がかかります。もし、郵送で書類を送る場合、現物を郵送する時間もかかりますので、1か月程度かかる可能性が高いと考えておくと良いでしょう。

なお、ソニー銀行では住宅ローンの金銭消費貸借契約書を電子化しており、電子契約を利用することで契約完了までの手続きをスムーズに進めることができます。紙の契約書が不要となるため、印紙代がかからない点も大きなメリットです。

一方、auじぶん銀行の場合は、住宅ローン仮審査は最短当日で、ソニー銀行よりは時間がかかることもありますが、申し込みから契約完了までの全体の流れで見ると、比較的早く手続きが完了する可能性が高いようです。

AI(人工知能)でスピード審査

ソニー銀行の住宅ローンは、AIにより住宅ローンの仮審査が行われています。最新のAIを導入することで、仮審査の結果を最短60分で通知できるスピード審査を実現しています。(メールで通知がきます)

60分で仮審査の結果がわかるので、とりあえず申し込んでみると言うのは1つの有効な方法です。

審査結果の有効期間

ソニー銀行の住宅ローン審査結果は、以下の期間を過ぎると無効・再審査となります。一般的な住宅ローンより有効期間がやや短めなので注意しましょう。

- 仮審査結果:仮審査結果の案内から60日間

- 本審査結果:本審査結果の案内から90日間(新築物件の購入の場合は最大180日間)

ソニー銀行は、本審査結果の有効期間が比較的短く設定されています。auじぶん銀行の180日、イオン銀行の270日と比較するとその違いは明確です。こうした運用方針からも、審査時点の情報を重視しながら慎重に審査を行っていると考えられます。

ソニー銀行の住宅ローン必要書類・提出書類ついて

| 正社員 | 自営業・個人事業主 | 会社役員・社長 | |

|---|---|---|---|

| 身分証明書(免許証、パスポート、保険証など | ○ | ○ | ○ |

| 源泉徴収票 | ○ | ○ | |

| 住民税決定通知書 | ○ | ○ | ○ |

| 会社の決算書3期分(勘定科目内訳明細書を含む) | ○ | ||

| 確定申告書(付表を含むすべての申告書類) | ○ | ○(確定申告をしている場合) | |

| 納税証明書 | ○ | ○ | ○ |

| 物件に関する書類 | ○ | ○ | ○ |

| 借り換えに関する書類(返済予定表) | ○ | ○ | ○ |

ソニー銀行に限ったことではないですが、民間金融機関の住宅ローン審査において個人事業主や会社役員は必要となる書類がかなり多くなり、書類集め自体に時間を要します。時間に余裕を持って審査に申し込みをしましょう。

まとめ。ソニー銀行の住宅ローン審査は厳しい?

ソニー銀行は、ネット銀行の中でも住宅ローンの取り扱い実績が多い金融機関の一つです。2025年3月末時点では、住宅ローンの貸出残高は約3兆6,000億円に達しており、多くの利用者に選ばれていることがわかります。

ソニー銀行の住宅ローンは、特別に審査が甘いローンというわけではありません。ただし、年収や雇用形態などの基本的な条件を満たしている場合には、比較的利用しやすい住宅ローンの一つといえるでしょう。

「①年収400万円以上、②公務員か正社員(勤続2年以上)、③マンションの購入か借り換え」という条件を満たす人であれば、あっさり審査に通る可能性は高いと思います。

一方、個人事業主・自営業、会社経営者・会社役員にとっては厳しく審査されている印象があります。なお、ソニー銀行だけが個人事業主などに厳しいわけではありません。自営業、会社経営者・会社役員の人はSBIアルヒなどで提供されるフラット35など検討候補に入れておくと良いでしょう。

なお、ソニー銀行の住宅ローンの審査に通らなかった場合や、年収400万円未満の方は、auじぶん銀行やSBI新生銀行の住宅ローンも検討してみるとよいでしょう。いずれもソニー銀行と比べて利用しやすい条件が見られるため、ソニー銀行の審査に通らなかった場合でも、審査に通る可能性もあります。

気になる人は検討候補に加えてみてください。

ソニー銀行の住宅ローン関連記事

今月のおすすめ特集

- フラット35からフラット35への借り換えシミュレーション

- 住宅ローン固定金利(35年)ランキング|実質金利で詳しく比較!

- 【最新】フラット35金利比較ランキング

- 住宅ローン借り換えランキング!おすすめの住宅ローンは?

- auじぶん銀行の住宅ローンの落とし穴やメリット・デメリットを徹底解説!

- SBIアルヒ(ARUHI)の住宅ローン(フラット35)の落とし穴・デメリット・メリットとは?

- ヤフーの住宅ローンは終了|PayPay銀行の住宅ローンの選び方【2026年】

- 住宅ローン変動金利ランキング!変動金利を選ぶならココ!

- りそな銀行 住宅ローンのメリット・デメリットとは?

- 住信SBIネット銀行の住宅ローンの落とし穴とは?

- SBI新生銀行の住宅ローンの落とし穴やデメリットは?

- イオン銀行の住宅ローンの評判・メリット・デメリットとは?

- ソニー銀行 住宅ローンの落とし穴・メリット・デメリットとは?

各社住宅ローンの金利速報

サイト更新情報

- 楽天銀行 住宅ローンの収入合算でいくら借りられる?

- リバースモーゲージとリースバックの違い・メリット・デメリットとは?

- 女性向けの住宅ローンはどう選ぶ?おすすめと最新事情を解説

- 三菱UFJ銀行の住宅ローン審査基準は厳しい?金利・期間・書類を解説

- auじぶん銀行の住宅ローンは中古マンション・中古戸建でも利用できる?

- 【速報】PayPay銀行の2026年7月の住宅ローン金利/金利推移を紹介

- 住宅ローン審査が早い銀行はどこ?急ぎの人必見【2026年最新】

- ソニー銀行の住宅ローンのがん団信・疾病保障付き団信を解説【2026年】

- 20年固定金利の住宅ローンを徹底比較【2026年7月】金利・団信・手数料

- PayPay銀行の住宅ローンの審査基準は厳しい?年収・職業・団信を解説

2026.07.14

2026.07.14

2026.07.14

2026.07.14

2026.07.14

2026.07.13

2026.07.13

2026.07.13

2026.07.13

2026.07.11

住宅ローンの基礎

住宅ローンの審査特集

- auじぶん銀行の住宅ローン審査

- 住信SBIネット銀行の住宅ローン審査

- SBI新生銀行の住宅ローン審査

- PayPay銀行の住宅ローン審査

- イオン銀行の住宅ローン審査

- ソニー銀行の住宅ローン審査

- アルヒの住宅ローン(フラット35)の審査

- 審査に通りやすい銀行は?住宅ローン審査基準を比較

職業別の住宅ローン審査

- 自営業・個人事業主におすすめの住宅ローンと審査対策

- 派遣社員におすすめの住宅ローンと審査対策

- 契約社員におすすめの住宅ローンと審査対策

- 公務員におすすめ住宅ローンと審査対策

- 会社役員・経営者・社長におすすめの住宅ローンと審査対策

- アルバイト・パートの住宅ローン審査

年収別の住宅ローン審査

- 年収別の住宅ローンの審査と目安

- 年収100万円の住宅ローン審査基準

- 年収200万円の住宅ローン審査基準

- 年収300万円の住宅ローン審査基準

- 年収400万円の住宅ローン審査基準

- 年収500万円の住宅ローン審査基準

- 年収600万円の住宅ローン審査基準

- 年収700万円の住宅ローン審査基準

- 年収800万円の住宅ローン審査基準

- 年収900万円の住宅ローン審査基準

- 年収1000万円の住宅ローン審査基準

地域別おすすめ住宅ローン

取扱銀行一覧

- auじぶん銀行

- ソニー銀行

- PayPay銀行

- ヤフーの住宅ローン

- SBI新生銀行

- イオン銀行

- りそな銀行

- ARUHI(旧SBIモーゲージ)

- 住信SBIネット銀行

- 住信SBIネット銀行(フラット35)

- SBIマネープラザ

- 三菱UFJ銀行

- 三井住友銀行

- みずほ銀行

- ゆうちょ銀行

- 三井住友信託銀行

- 横浜銀行

- 千葉銀行

- 福岡銀行

- 静岡銀行

- 常陽銀行

- 七十七銀行

- 西日本シティ銀行

- 京都銀行

- 広島銀行

- 八十二銀行

- 群馬銀行

- 北陸銀行

- 中国銀行

- 十六銀行

- 足利銀行

- きらぼし銀行

- 全宅住宅ローン

- 日本住宅ローン

- 東京スター銀行

執筆・監修者

Copyright © Izit Inc. 2013 - 2026

Copyright © Izit Inc. 2013 - 202