マイナス金利政策が住宅ローンに与える影響と今後について

みんなの住宅ローンに掲載する情報には金融機関のPR情報が含まれます。

2024年7月31日

日銀が利上げを決定、住宅ローンの変動金利は引き上げへ

<2024年7月31日>

日銀は2024年7月30日・31日に開催していた金融政策決定会合で

①政策金利を0.15%引き上げ

②国債の買い入れ額を月6兆円から3兆円に縮小(2026年1月~3月)

を決定しました。

市場では7月の利上げを予想する見方は少数派でしたが、日銀は賃金上昇などで物価と景気はなお上向き基調にあると判断、このタイミングで利上げに踏み切りました。

日銀は物価見通しについて24年度は2.5%、25年度は2.1%、26年度は1.9%としており、2%の上回る物価上昇が続く場合にはさらなる利上げが予想され住宅ローン金利には上昇圧力がかかることとなります。

なお、今回の利上げにより住宅ローンの変動金利の指標である短期プライムレートも引き上げが想定され、多くの銀行の変動金利に引き上げとなることが予想されます。

<2024年3月20日追記>

日銀は3月18日・19日に開催した金融政策決定会合において、

①マイナス金利政策の解除(政策金利を0~0.1%程度に利上げ)

②YCC政策の終了

③ETF、REIT購入の終了

を決定しました。

異次元と言われた大規模な金融緩和政策が出口に向かい、伝統的な金融政策への転換をスタートしたといえる歴史的なタイミングを私たちは目にしていると言ってよいでしょう。

すでに年内の追加利上げが噂されていますが、今回のマイナス金利政策の解除が住宅ローン金利にどう影響するかを見てきたいと思います。

日本経済全体の状況

日銀の植田総裁が決定会合後の記者会見でも述べていますが、消費がパッとしない状況が続いており景気回復の足を引っ張っています。近年の積極的な賃上げはまだまだ大企業を中心としたもので、国内の多くの方が勤務している中小企業への波及にはまだ少し時間がかかりそうですので国内消費に活気が出るのはまだ先になると思われます。

少子高齢化に伴う構造的な国内経済の縮小傾向などを踏まえ、日銀は金融緩和姿勢を当面続けるとしていて、とてもではないですが大幅な利上げが実施される状況にはありません。また、膨大な負債を抱える国の財政事情を考えても金利を上げる意味はなく、インフレによる債務の圧縮効果を狙っていると考えるのが合理的だと思われます。

変動金利への影響

日銀は今回の決定の中で変動金利を決定する際の指標である短期金利を0~0.1%程度に促すとしており、多くの方が変動金利で住宅ローンを組んでいることに配慮する姿勢を見せました。

今後、利上げが実施される中で短期金利も上昇していくと考えるのが妥当ですが、前項でも触れたように右肩上がりに利上げを実施できるような経済環境にはなく、変動金利と固定金利の金利が逆転するような事態は考えにくいと思われます。

また、ネット銀行が住宅ローン業界の台風の目になってからは、短期プライムレートが大きく変動しない中でも、優遇金利を拡大し適用金利を大きき引き下げてきた経緯があります。

国内住宅ローンサービス最大手の住信SBIネット銀行を例にとってみると

| 短期プライムレート | 変動金利 | |

| 2008年 | 1.925% | 1%程度 |

| 2024年 | 1.725% | 0.3%程度 |

と、短期プライムレートは年0.2%しか下がっていないのに、適用金利は0.7%程度も下がってきている状況です。

今後も住宅ローンサービスを強化を打ち出している住信SBIネット銀行などでは、日銀が大きく利上げしない限り、大きく変動金利を引き上げる可能性は低いでしょう。

金融政策、住宅ローンマーケット双方の観点で変動金利がすぐに大きく上昇する可能性は低そうです。

<2022年12月20日追記>

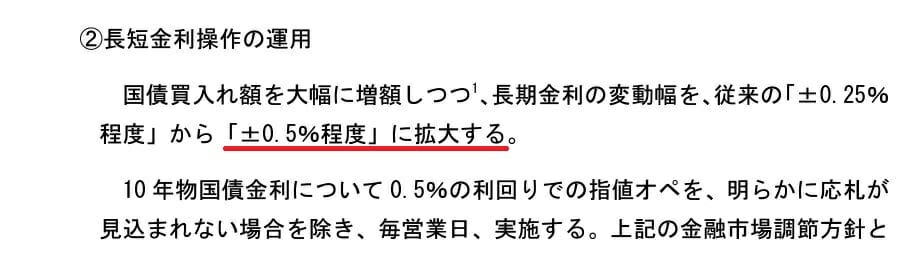

日銀は12月19日・20日に開催した金融政策決定会合において、長短金利操作(イールドカーブ・コントロール=YCC)で長期金利の許容する変動幅をこれまでの0.25%から0.5%にすることを決めました。変動幅は2021年3月に0.2%から0.25%に引き上げでおり、これ以来の動きとなります。

事実上の利上げとなり、長期国債市場でサーキットブレーカーが発動、日経平均株価も一時800円以上下げるなどマーケットは大きく動いています。

長期金利の急上昇を受けて、日銀は10年国債を0.5%で無制限で買い入れることも20日午後に発表しています。

日銀の実質的な利上げにより2023年の住宅ローン金利は固定金利を中心に金利引き上げが目立つことになりそうです。

引用;日本銀行

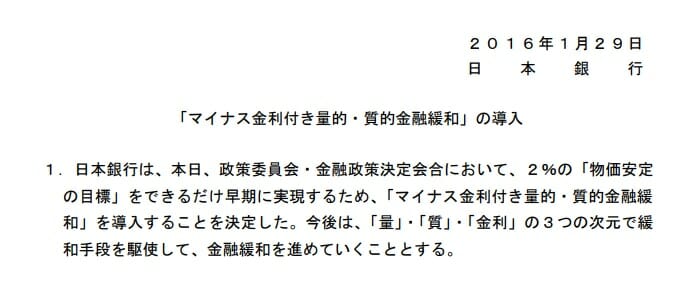

<2020年11月9日投稿>

マイナス金利政策は2009年にスウェーデン、2012年にデンマーク、2014年にスイスで導入された非伝統的な金融政策であり、日本でも日銀が2016年1月に導入を発表し、2016年2月より開始された金融政策です。2016年9月には長短金利操作付き量的 質的金融緩和に政策を変更していますが、金利を人工的に極めて低い水準に抑える政策は継続されています。

今回はマイナス金利政策を導入した経緯、導入以後の動き、今後のマイナス金利政策の行方と住宅ローン金利への影響について触れていきたいと思います。

※2019年までは世界的な金融緩和、米中対立が世界経済を変動させる大きな要因でしたが、2020年に入ってからは新型コロナウイルスのパンデミックでそうした要因が話題に挙がらないほど大きな混乱が現在進行形で続いています。

目次

- 1 日本経済全体の状況

- 2 変動金利への影響

- 3 そもそもマイナス金利政策とは?

- 4 なぜマイナス金利政策が必要なのか?

- 5 マイナス金利政策導入により長期金利はどうなったか?

- 6 長短金利操作付き量的 質的金融緩和とは?

- 7 マイナス金利政策と住宅ローンの関係とは?

- 8 マイナス金利政策で住宅ローン金利はどうなった?

- 9 マイナス金利政策で地銀の住宅ローン金利はどうなった?

- 10 マイナス金利政策導入以後の金融政策について

- 11 マイナス金利政策の今後

- 12 マイナス金利政策のメリットは?

- 13 マイナス金利政策のデメリット・悪影響は?

- 14 今後の住宅ローン金利への影響は?いつまでマイナス金利は続く?

- 15 マイナス金利で住宅ローンはいつまでに借りるべきか?

- 16 マイナス金利政策でおすすめの住宅ローンとは?

- 17 マイホーム・住宅ローンに関する関連リンク集

- 18 おすすめ住宅ローン一覧

そもそもマイナス金利政策とは?

マイナス金利政策は中央銀行が金利を意図的にマイナスし、貨幣の価値を下げ、流通量を増やすことで投資や消費を促すことを目的としています。具体的には銀行の銀行である中央銀行の当座預金に預金をする民間銀行から、金利を徴収するものであり、お金を預ける側(民間銀行)が預かる側(日銀)に金利を支払う必要があるため、民間銀行は中央銀行以外に資金を回す必要性がでるため、企業融資などに結びつき投資を拡大させられる非伝統的な経済政策です。また、貨幣の流通量が増えることになるため為替市場には円安効果が生まれ輸出企業の業績にはプラスに働く効果があります。また、金利の低下で債券の投資商品としての魅力が低下するため、投資資金が債券以外の不動産・株式相場に流れ、上昇圧力がかかり、資産家・投資家による消費が活気づく効果もあります。

一般の世帯・家庭への影響としては企業業績の拡大による賃金の上昇、住宅ローン金利の支払い低下による可処分所得の増加が期待されるものです。

日銀は物価上昇率が安定的に2%に達するまでマイナス金利政策を継続するとしています。

なぜマイナス金利政策が必要なのか?

「失われた20年」と揶揄されるように日本はバブル崩壊以後、景気が慢性的に低迷しており、需給ギャップ、構造改革がなかなか進まない中で、今日では人口減少という新たな課題が突きつけられています。こうしたマクロ経済の課題に対し、劇薬ともいえるマイナス金利政策によりお金の流れを良くすることで経済の活性化を図る必要があると考えられたためです。

マイナス金利政策導入により長期金利はどうなったか?

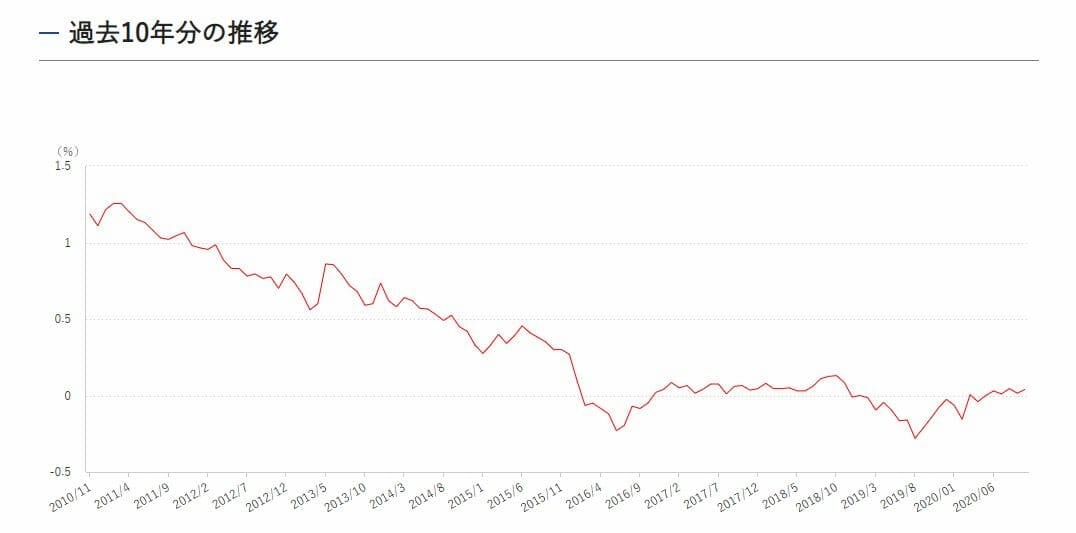

2016年1月29日に日銀の金融決定会合にてマイナス金利政策の導入が決定されました、政策自体は同年2月16日からの適用でしたが、債券市場ではマイナス金利政策決定の報道が広まると同時に金利が急低下しました。下記のグラフの青い点線の部分が長期金利(10年国債の利回り)がマイナスになったことを示しています。2016年11月にアメリカの大統領選挙でトランプ氏が勝利したことで世界中で発生した金利の上昇までマイナス状態が続きました。

2018年はプラス圏で動いていた長期金利ですが、は2018年末より米国発の株安、米国の利上げ休止などでマイナス圏での推移が定着し、2019年5月以降はトランプ政権による対中制裁を意図とした関税の引き上げ表明により世界的な株安、金利安が進み日本でもマイナス幅が拡大していましたが、夏以降は反転。

2020年に入り新型コロナショックに伴う混乱で長期金利は一時乱高下しましたが、足元ではほぼ0%で推移しています。

長短金利操作付き量的 質的金融緩和とは?

2016年9月に日銀は7ヶ月実施したマイナス金利政策のレビューを行い、新たに長短金利操作付き量的 質的金融緩和を導入しました。マイナス金利政策により株高、円安など副次的な効果はありましたが、想定していたような投資拡大、賃金上昇の効果は限定的で、金利が低下したことで生命保険会社の運用利回りが低下することで運用難に陥る、金融機関の収益低下などの負の側面が目立ってきたために、政策の転換が行われました。長短金利操作付き量的 質的金融緩和では明確な金利水準は掲げられていませんが、長期金利をマイナス0.1%からプラス0.1%の間とすることを目標にしているとされています。

実際、2017年7月に長期金利が急騰し、長期金利が0.1%を越えた際には国債を買う、「買いオペ」を実施し、金利上昇を押さえ込んだ経緯があります。それ以降も随時、金利が急騰する局面では買いオペを実施しています。

マイナス金利政策と住宅ローンの関係とは?

住宅ローン金利は

変動金利・・・短期プライムレート

固定金利・・・10年国債の金利(長期金利)

当初期間設定型金利・・・円金利スワップレート

に連動して決まるとされています。

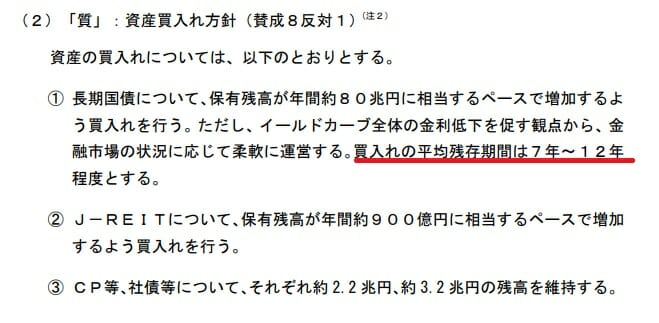

マイナス金利政策の導入で残存期間7年から12年の国債を日銀が大量に買い入れをしているため、マイナス金利政策で長期金利は急激に低下しました。この結果、10年固定金利を代表に固定金利タイプの住宅ローン金利が急激に低下しました。

マイナス金利政策で住宅ローン金利はどうなった?

結論から申し上げるとマイナス金利政策により日本の住宅ローン金利は急低下し、2017年2月にはSBI新生銀行が月の途中で住宅ローン金利を引き下げるなど異例な状態が発生しました。

具体的な金利推移をみるため、長期固定型住宅ローンの代表格であるフラット35の金利推移をご紹介したいと思います。マイナス金利政策導入前は年1.5%程度であったフラット35が2016年夏に1%の大台を割ったことがお分かりいただけると思います。

2016年のアメリカ大統領選挙後は金利が上昇傾向にありましたが、住宅ローン金利推移をこうしてみると引き続き歴史的な低水準となっていることがお分かりいただけると思います。10年前にはフラット35が3%を超える金利水準であることを考えると時代の違いを感じますね。

マイナス金利政策により2016年度は住宅ローン借り換えブームとも言える減少がおき、国内大手銀行では前年比で3倍近い住宅ローン審査込みがあり大きな話題となりました。

マイナス金利政策で地銀の住宅ローン金利はどうなった?

マイナス金利政策の導入でメガバンク、ネット専業銀行はもちろん、地銀でも住宅ローン金利が大きく低下しました。特に長期固定型になるほど金利低下は大きく、地銀最大手の横浜銀行の35年固定金利はマイナス金利政策導入前は2.8%程度であったものが、マイナス金利政策導入後の2016年3月には一気に1.6%まで大きく金利が低下しています。

ただし、マイナス金利政策の導入で地銀の経営基盤は揺るいでおり、地銀では住宅ローンの一部繰上返済手数料など各種手数料の値上げの動きが顕著になっています。

マイナス金利政策導入以後の金融政策について

2016年1月にマイナス金利政策を導入した後、同年9月にマイナス金利政策を修正したのちは大きな金融政策の変更はありませんでしたが、2020年に入り、新型コロナウイルスのパンデミックによる世界経済の混乱を受け、日銀は国債買い入れ額の上限撤廃、ETF・REITの買い入れ額の倍増など資産買い入れにまい進している状況です。

| 政策動向 | |

| 2016年1月 | マイナス金利政策の導入を金融政策決定会合で決定 |

| 2016年2月 | マイナス金利政策を導入 |

| 2016年7月 | 金融緩和を強化(ETF買い入れ額の増額) |

| 2016年9月 | 長期金利のプラス圏を容認する長短金利操作付き量的・質的金融緩和政策の導入 |

| 2018年7月 | 金融緩和を強化(ETF買い入れ額の増額) |

| 2020年3月 | 金融緩和の強化(ETF・REIT買い入れ額の倍増、CP・社債の買い入れ額の増額) |

| 2020年4月 | 金融緩和の強化(国債買い入れ額の上限を撤廃) |

マイナス金利政策の今後

2017年の衆議院選挙での自民党の勝利、また2018年4月に任期を迎えた日銀の黒田総裁の再任が決まり、向こう5年間日銀総裁を任を続けることとなりました。

2013年の日銀総裁就任直後には2018年までの任期中に物価上昇率2%を達成できなければ辞任するとしていましたが、日銀はこの達成時期を6回にわたり後ろ倒し、2018年春には達成時期のめど自体を公表しなくなりました。

金融緩和を推進する自民党政権下と黒田総裁の政策路線が継続することとなり、マイナス金利政策も継続されています。日銀はマイナス金利政策の解除について議論することも時期尚早とする立場です。

新型コロナウイルスによる経済的な混乱で足元では物価上昇率はマイナスとなっており、目標とする2.0%には遠く及ばない状況です。

こうして考えると日銀の金融緩和政策は今後も当面継続されると考えるのが自然だと思われます。金融政策の面でみれば、金融政策はさらなる金融緩和の強化に舵を切っており、マイナス金利政策からの脱却はいつになるか誰にも分からないという状況といってよいでしょう。

一方で、金融機関の収益低下など、金融緩和政策の副作用とも言える状態を緩和するため、日銀も四苦八苦していますが、日本の金融機関は支店の統廃合などリストラにまい進しています。

マイナス金利政策のメリットは?

マイナス金利導入の目的と相通ずる点でありますが、マイナス金利を導入するメリットはお金を借りる際の金利が安くなるということです。このため新規で資金を借りる際の金利負担が軽くなるため、資金需要が増すというメリットがあります。

住宅ローンで考えれば、マイナス金利政策による引き下がった住宅ローン金利のメリットを享受するために住宅ローン借り換えをすれば金利負担が軽くなることとなります。長期固定型住宅ローンの代表格であるフラット35であればマイナス金利政策の導入で年0.5%程度、金利が下がっています。これは住宅ローン残高が2000万円あった場合には利息額で100万円も軽くなることになります。

マイナス金利政策はお金を借りる方に有利な働く政策と言えます。

マイナス金利政策のデメリット・悪影響は?

マイナス金利政策のデメリットはお金を持つ方、お金を貸す方に不利になる点得です。実際、資金の貸し出してである金融機関の収益は悪化しています。

我々、一般消費者とは無縁のように聞こえますが、代表的な影響としても下記のようなデメリット、悪影響が出ています。金融機関の収益が悪化するためコスト削減やサービス悪化が今後も続くと考えたほうが良いでしょう。

| 金融機関のカテゴリ | 影響 |

| 生命保険 | 予定利回りの低下、保険商品自体の停止、保険料の値上げ |

| ゆうちょ | ATMからの自行あて振込み回数の改悪 |

| 金融機関全般 | 預金利息の低下、各種手数料の値上げ |

| 証券会社 | MMFの取り扱い中止 |

| メガバンク | 店舗のリストラ、コンビニATM利用料の値上げ |

今後の住宅ローン金利への影響は?いつまでマイナス金利は続く?

日銀は物価上昇率2%の達成時期の目標を撤回している状態にあり、少なくとも今後数年はマイナス金利政策は継続されると考えるのが自然であり、住宅ローン金利も現在の水準が維持される可能性が高いと言えそうです。

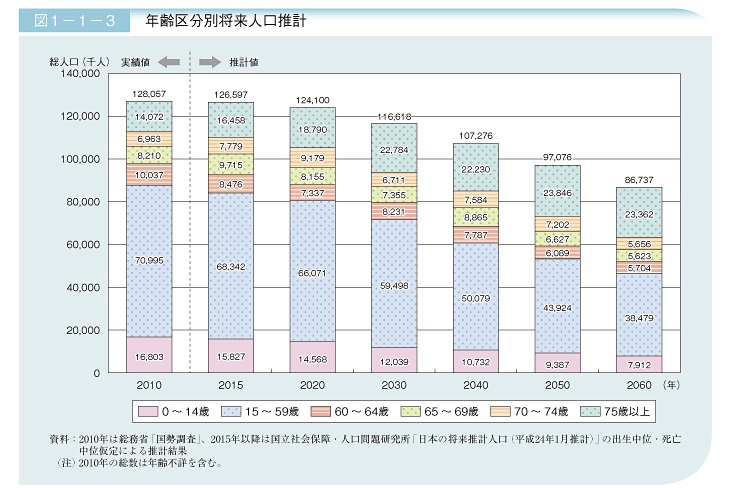

また、日本は人口減少時代に入っており、31年後の日本の人口は9700万人と、2010年比で30%近くも減少する見通しです。生産性が変わらなければ経済規模も30%小さくなることを意味します。こうした時代背景を考えると日銀が金利を正常化させるのはなかなか厳しいといえるのかもしれません。

いつまでマイナス金利政策は続く?

マイナス金利政策がいつまで続くのかを考える際に参考にしたいのが、リーマンショック後のFRB(アメリカの中央銀行)のゼロ金利政策です。2008年12月にゼロ金利状態となったアメリカ金利が利上げされたのは2018年12月であり実に7年もの時間を要しています。世界経済の中心であるアメリカ経済をもってしても、金融緩和からの脱却に7年もの時間が必要であったことを考えると、日本がされよりも短期間で金融政策の正常化に動くことは考えにくいと思われます。財政悪化で日銀がコントロールできないインフレが発生しない限り、2027年くらいまではマイナス金利政策(金融緩和)は継続すると考えても良さそうです。

マイナス金利で住宅ローンはいつまでに借りるべきか?

日銀は2019年度ころに目標とする物価上昇率2%を達成できるとしていましたが、これを達成できず、期限を切ることを止めている状態です。現状でも物価上昇率が2%に遠く及んでいないことを考えると、向こう数年はこの実現は難しいと考えたほうが良いでしょう。このため向こう数年はマイナス金利政策が継続され、住宅ローンを借りるのに適した環境が続くと思われます。

マイナス金利政策でおすすめの住宅ローンとは?

マイナス金利政策下においては引き続き変動金利が最も低いコストでマイホームを購入できる手段となります。また、住宅ローン減税による還付を考えれば、住宅ローンを借りることで住宅ローン金利を払ってもおつりが生まれる状態が継続しそうです。

住宅ローン現在は住宅ローン残高の1%を上限として所得税や住民税の還付が受けれる仕組みであるため、1%以下の金利で住宅ローンを借りれば実質的な住宅ローン金利負担がないこととなります。

| 変動金利 | 備考 | |

|---|---|---|

| SBI新生銀行 | 年0.590%(キャンペーン適用時) | すべてのケガや病気による介護保障が無料で付帯。 ※自己資金10%以上の場合 |

| PayPay銀行※4 | 年0.730%(全期間引下型) | ソフトバンクユーザ限定の金利優遇に注目。 個人事業主・自営業、同族企業にお勤めの方は申込不可。 |

| ソニー銀行 | 年0.897%(新規購入) (変動セレクト) | 2023年11月1日以降、物件の購入価格を超えて借り入れる場合は金利が年0.05%上乗せになります(新規購入時)。

がんと診断されるだけで住宅ローン残高が1/2になる疾病保障が無料付帯。 |

| みずほ銀行ネット住宅ローン | 年0.525%~ | メガバンクのみずほ銀行がネット限定の低金利住宅ローンを提供中。50歳まで年0.1%の上乗せでがん団信に加入可能。 |

| イオン銀行 | 年0.780%(金利プラン) | イオングループでの買い物が5%引きになるサービスがセット。保証料も無料。2025年7月の適用金利。 |

※1 審査結果によって、保証付金利プランとなる場合があり、その場合の金利は異なります。金利プランが保証付金利プランとなる場合は、固定金利特約が3年、5年、10年に限定されます。J:COM NET優遇割、J:COM TV優遇割、コミュファ光優遇割は適用条件充足後、3ヶ月後から適用開始となります。

※2 物件価格の80%以下で住宅ローンをお借入れの場合。審査結果によって、金利に年0.1%~年0.30%上乗せとなる場合があります。借入期間を35年超でお借り入れいただく場合は、ご利用いただく住宅ローン金利に年0.15%が上乗せとなります。

※3 物件価格の80%以下で住宅ローンをお借入れの場合。借入期間を35年超でお借り入れいただく場合は、ご利用いただく住宅ローン金利に年0.15%が上乗せとなります。

※4 新規借り入れ、自己資金10%以上の場合

マイホーム・住宅ローンに関する関連リンク集

おすすめ住宅ローン一覧

今月のおすすめ特集

- 住宅ローン固定金利(35年)ランキング | 実質金利で詳しく比較!

- auじぶん銀行の住宅ローンの落とし穴やメリット・デメリットを徹底解説!

- 住宅ローン変動金利ランキング!変動金利を選ぶならココ!

- 【最新】フラット35金利比較ランキング

- 住宅ローン借り換えランキング!おすすめの住宅ローンは?

- りそな銀行 住宅ローンのメリット・デメリットとは?

- 住信SBIネット銀行の住宅ローンの落とし穴とは?

- SBI新生銀行の住宅ローンの落とし穴やデメリットは?

- ARUHI 住宅ローン(フラット35)の落とし穴・デメリット・メリットとは?

- フラット35からフラット35への借り換えシミュレーション

- イオン銀行の住宅ローンの評判・メリット・デメリットとは?

- ソニー銀行 住宅ローンの落とし穴・メリット・デメリットとは?

- ヤフーの住宅ローンのメリット・デメリット

各社住宅ローンの金利速報

サイト更新情報

- auじぶん銀行の住宅ローンはなぜ安い?

- auじぶん銀行の住宅ローンは産休・育休でも申し込み可能?

- auじぶん銀行の住宅ローンはつなぎ融資に対応している?

- auじぶん銀行の住宅ローン<保証付金利プラン>とは?

- auじぶん銀行の住宅ローンは注文住宅で利用できる?市街化調整区域は?

- SBI新生銀行の住宅ローンの請求コードを入手する方法とは?

- auじぶん銀行の住宅ローンのペアローン・収入合算について

- 住信SBIネット銀行の住宅ローンのキャンペーンコードとは?/2025年

- auじぶん銀行の住宅ローンキャンペーン。キャンペーンコードは?/2025年

- auじぶん銀行の住宅ローンの団信の保障内容は?ネット銀行初のトリプル保障とは?

2025.07.04

2025.07.04

2025.07.04

2025.07.04

2025.07.03

2025.07.03

2025.07.03

2025.07.03

2025.07.03

2025.07.01

住宅ローンの基礎

住宅ローンの審査特集

- auじぶん銀行の住宅ローン審査

- 住信SBIネット銀行の住宅ローン審査

- SBI新生銀行の住宅ローン審査

- PayPay銀行の住宅ローン審査

- イオン銀行の住宅ローン審査

- ソニー銀行の住宅ローン審査

- アルヒの住宅ローン(フラット35)の審査

- 審査に通りやすい銀行は?住宅ローン審査基準を比較

職業別の住宅ローン審査

- 自営業・個人事業主におすすめの住宅ローンと審査対策

- 派遣社員におすすめの住宅ローンと審査対策

- 契約社員におすすめの住宅ローンと審査対策

- 公務員におすすめ住宅ローンと審査対策

- 会社役員・経営者・社長におすすめの住宅ローンと審査対策

- アルバイト・パートの住宅ローン審査

年収別の住宅ローン審査

- 年収別の住宅ローンの審査と目安

- 年収100万円の住宅ローン審査基準

- 年収200万円の住宅ローン審査基準

- 年収300万円の住宅ローン審査基準

- 年収400万円の住宅ローン審査基準

- 年収500万円の住宅ローン審査基準

- 年収600万円の住宅ローン審査基準

- 年収700万円の住宅ローン審査基準

- 年収800万円の住宅ローン審査基準

- 年収900万円の住宅ローン審査基準

- 年収1000万円の住宅ローン審査基準

地域別おすすめ住宅ローン

取扱銀行一覧

- auじぶん銀行

- ソニー銀行

- PayPay銀行

- ヤフーの住宅ローン

- SBI新生銀行

- イオン銀行

- りそな銀行

- ARUHI(旧SBIモーゲージ)

- 住信SBIネット銀行

- 住信SBIネット銀行(フラット35)

- SBIマネープラザ

- 三菱UFJ銀行

- 三井住友銀行

- みずほ銀行

- ゆうちょ銀行

- 三井住友信託銀行

- 横浜銀行

- 千葉銀行

- 福岡銀行

- 静岡銀行

- 常陽銀行

- 七十七銀行

- 西日本シティ銀行

- 京都銀行

- 広島銀行

- 八十二銀行

- 群馬銀行

- 北陸銀行

- 中国銀行

- 十六銀行

- 足利銀行

- きらぼし銀行

- 全宅住宅ローン

- 日本住宅ローン

- 東京スター銀行

執筆・監修者

Copyright © Izit Inc. 2013 - 2025

Copyright © Izit Inc. 2013 - 202