備えは大丈夫?「がん」と診断された2割が退職 うち4割が治療開始前

みんなの住宅ローンに掲載する情報には金融機関のPR情報が含まれます。

2025年8月11日

団信だけで住宅ローンの備えは大丈夫?「がん」と診断された2割が退職

この記事では住宅ローン借り入れ時の”がん”に対する備えと”団信・疾病保障”について解説しています。

目次

がんになっても仕事は続けられる?

2016年に国立がん研究センターなどで構成される厚生労働省の研究班が、全国の3つのがん専門病院の患者950人を対象にして行った「がん治療と就労・仕事に関するアンケート調査」によると、がんと診断されてから仕事を辞めた人は全体の2割に当たる199人で、このうち4割が、「がんの診断が確定したとき」や「診断後、最初の治療を待っている間」など、実際にがんの治療を始める前の早期に退職していることがわかりました。

仕事を辞めた理由で最も多かったのは、「職場に迷惑をかけたくなかった」で17%、次に、「がんになったら気力・体力的に働けないだろうと予測したから」と「治療と仕事を両立する自信がなかったから」が16%と続いています。

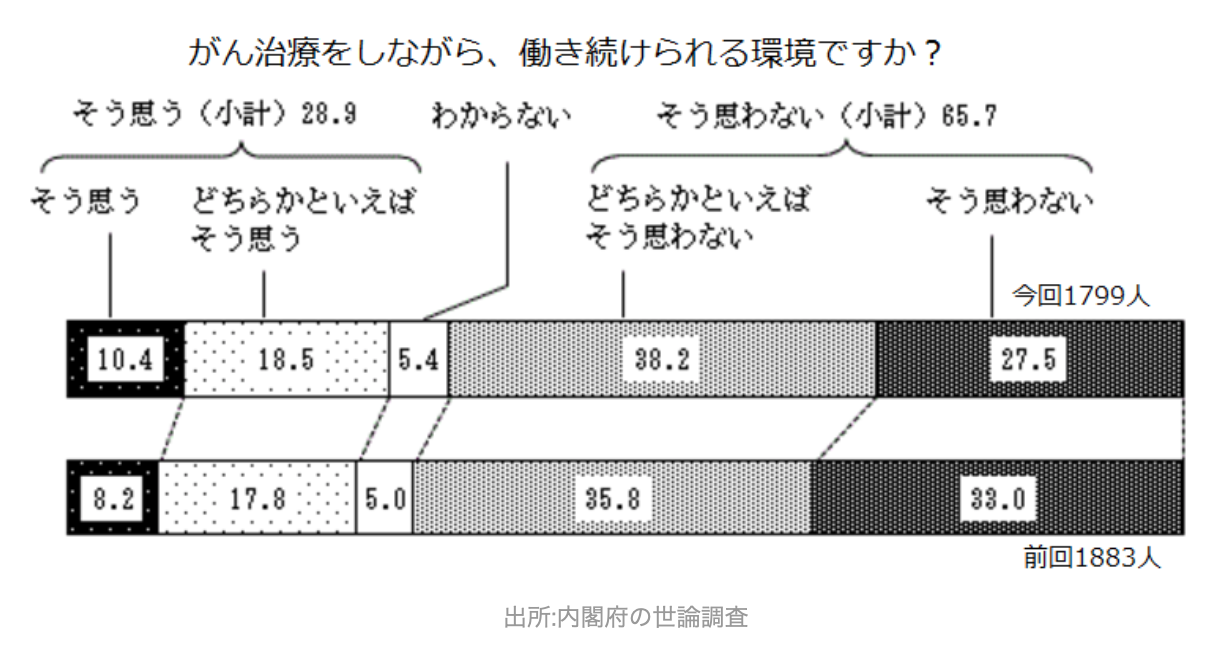

また、内閣府の調査でもがんの治療をしながら仕事を続けれるかという問いに、65%もの方が否定的な見解を示しており、医療や働き方改革が変化している現代においても、がんの治療と仕事の両立は難しいと多くの人が考えていることがわかります。

住宅ローンは、人生最大の借金と言われ、20年・30年という長い期間返済を続ける必要があります。長い返済期間の中で、病気やケガで働けなるリスクは誰にでも起こりうることです。ただ、普通に住宅ローンを借りているだけだと、がんなどの病気の治療で働けない間も住宅ローンの返済は続いていきます。

住宅ローンを返済できなくても生活環境が変わらず、病気になっても収入が維持できれば良いのですが、収入が途絶えて住宅ローンの返済を続けられなくなると、マイホームに住み続けることもできなくなり、大きなストレスを抱えるだけでなく路頭に迷ってしまいかねません。

収入が途絶える・減る期間が短ければ、貯蓄を崩して乗り切ることができるかも知れませんが、長期の治療になってしまうと、治療費・通常の生活費に加えて住宅ローンの返済が残ることは大きな負担となり、最終的にマイホームを手放すかの決断を迫られることになります。

住宅ローンを利用する時には、基本的に団信と言われる生命保険に加入しますが、この保険の保障は死亡や高度障害の状態となった場合に住宅ローンの残高が保険金で支払われる保険商品なので、「治療中」「闘病中」という状況では保険金が支払われることはありません。

がんに備える住宅ローンの重要性

今回は、そのような事態、つまり、がんや病気・ケガに対する保障をセットすることができる住宅ローンを紹介したいと思います。

なお、がんに備えることができる住宅ローンの疾病保障は一度、がんと診断されると完治しても加入できることができなくなるので、事前事前の備えが重要となります。

医療の発達により長寿化が進み、がんになっても生存できる確率が高まっていることから、「がん保障」「三大疾病保障」「生活習慣病保障」などの疾病保障付の住宅ローンは、大半の金融機関で取り扱うようになりました。

このように、ほとんどの金融機関の住宅ローンで疾病保障をセットすることができる時代ですが、ポイントは「費用負担」と「住宅ローンの金利」です。一般的に疾病保障を利用する場合、保険料として住宅ローンの金利に0.1%~0.4%程度の上乗せが必要になります。

多額の費用を負担すればより安心感のある保険に入れるのは当たり前のことですが、重要なのは費用負担と保障のバランスが良い組み合わせを選ぶことです。また、ネット銀行の住宅ローンには疾病保障が無料でセットされるものが多く、住宅ローンの金利も低いので、疾病保障をセットしておきたいと考えるのであればネット銀行の住宅ローンは選択肢の1つに入れておくことをおすすめします。

auじぶん銀行の住宅ローン

auじぶん銀行では「がん50%保障付き団信」が無料でついてくる住宅ローンを提供しています。

一般的には住宅ローンにがん保障を付帯するには、金利に0.3%程度上乗せしなければならず大きな費用を負担しなければなりませんが、auじぶん銀行の「がん50%保障団信」は無料です。ポイントは保険金の支払い条件で、「がんと”診断”されたら住宅ローンの残高が半分になる」という保険金が支払われるハードルが低くなっている点です。

費用負担が少なかったり、無料のがん保障は、がんと診断されてから「一定期間働けない状態が続く」「一定期間入院する」というような条件を満たした場合に限り保険金が支払われることがあります。

繰り返しですが、auじぶん銀行の「がん50%保障団信」は、がんと診断されることで保障が適用されます。そんな保障が無料で利用できるのがauじぶん銀行の住宅ローンの最大の特徴です。金利上乗せすることで、でがんと診断されると住宅ローン残高がゼロになる団信も取り扱っています。

ソニー銀行の住宅ローン

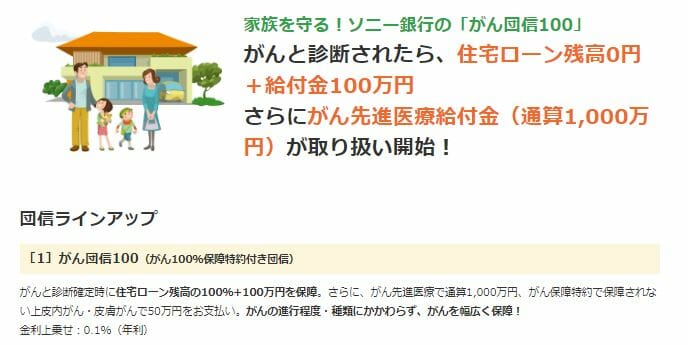

ソニー銀行の住宅ローンはがんと診断されると住宅ローン残高が半分になるがん団信50を無料で付帯させていますが、ソニー銀行で注目したいがんへの備えとしては、がん団信100です。金利上乗せがわずか年0.1%で、がんと診断されたとき、住宅ローン残高がゼロ円に、がん診断給付金100万円、がん先進医療給付金が通算1000万円までとがん保険に極めて近いところまで充実した保障がついてくるのが特徴です。

PayPay銀行のがん50%保障

PayPay銀行の住宅ローンで2021年7月よりがん50%保障を無償で付帯する商品スペックのアップグレードを行いました。

PayPay銀行といえば低金利が最大の特徴ですので、公務員や大手企業の正社員など信用力が高い方にはお勧めです。※

※PayPay銀行の住宅ローンは正社員・契約社員が利用可能であり、個人事業主・自営業、同族企業に勤める方は利用できません。また、市街化調整区、非線引き区域の物件は借入不可となっています。

SBI新生銀行の安心保障付き団信

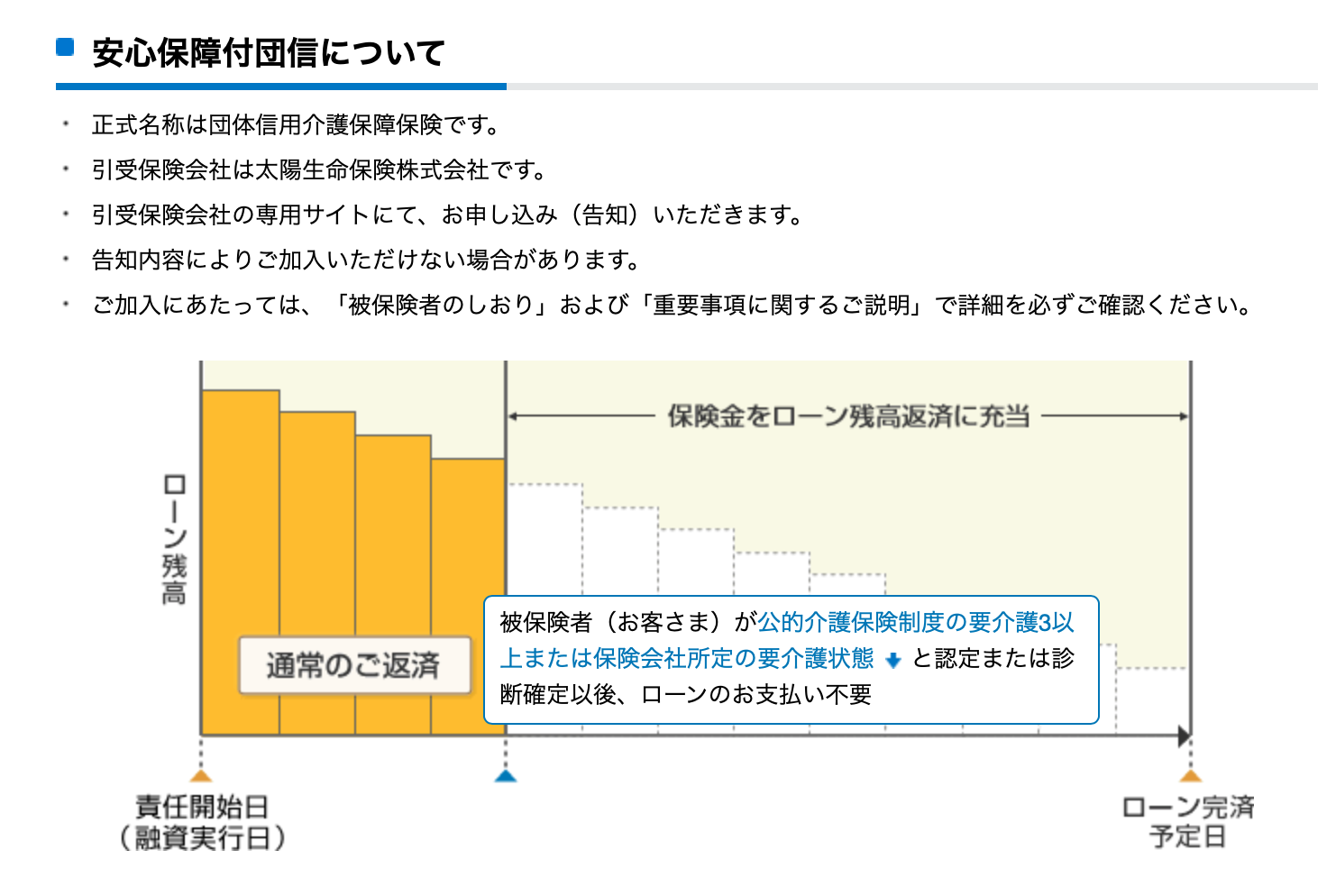

SBI新生銀行の住宅ローンで安心パックを付帯すると無料で付帯するのが安心保障付き団信です。病気や怪我など特定の症状によらず180日以上、「要介護3」が続くと保険金が支払われ住宅ローン残高がゼロになる保障です。公的な介護保険制度の介護レベルの認定で保障が受けれる点が極めて分かりやすい商品設定となっています。

住信SBIネット銀行の全疾病保障付き住宅ローン

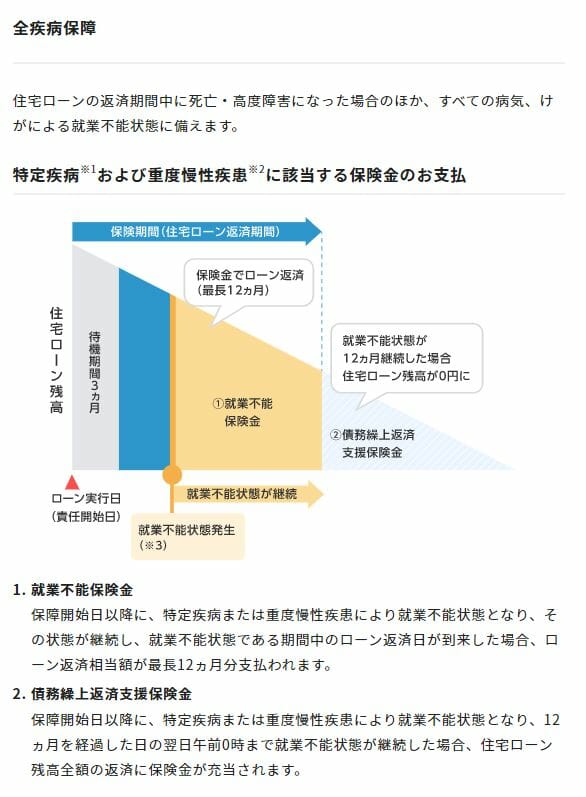

ネット専業銀行でもっとも人気の高い住宅ローンを提供している住信SBIネット銀行の住宅ローン。2017年6月から保障内容を全疾病にグレードアップし、がんはもちろん、すべての病気や怪我を保障の対象としています。ただし、住信SBIネット銀行の全疾病保障は広く浅くという保障になるので、がんになっても就業不能にならないと保障が適用されません。

【参考】最新の疾病保障付き住宅ローンランキング

| 変動金利 | 10年固定 | 特徴 | |

|---|---|---|---|

| SBI新生銀行 | 年0.640%(金利優遇プログラム適用時)※1 | 年2.480%(自己資金優遇金利) | SBI新生銀行の住宅ローンは、団体信用生命保険の内容を重視する人にとって、非常にコストパフォーマンスの高い住宅ローンです。 |

| PayPay銀行 | 年0.980%(全期間引下型) | 年2.360%(当初期間引下型) | 変動金利タイプの金利の低さに注目。 |

| ソニー銀行 | 年0.997%(新規購入) (変動セレクト住宅ローン) | 年2.998% (固定セレクト住宅ローン) | がんと診断されるだけで住宅ローン残高が1/2に減額! ※2023年11月1日以降、物件の購入価格を超えて借り入れる場合は金利が年0.05%上乗せになります(新規購入時)。 |

※1 金利優遇プログラム適用時

【参考】がん関連のコンテンツ

今月のおすすめ特集

- ARUHI 住宅ローン(フラット35)の落とし穴・デメリット・メリットとは?

- 住信SBIネット銀行の住宅ローンの落とし穴とは?

- SBI新生銀行の住宅ローンの落とし穴やデメリットは?

- auじぶん銀行の住宅ローンの落とし穴やメリット・デメリットを徹底解説!

- 住宅ローン固定金利(35年)ランキング | 実質金利で詳しく比較!

- 住宅ローン変動金利ランキング!変動金利を選ぶならココ!

- 【最新】フラット35金利比較ランキング

- フラット35からフラット35への借り換えシミュレーション

- 住宅ローン借り換えランキング!おすすめの住宅ローンは?

- りそな銀行 住宅ローンのメリット・デメリットとは?

- イオン銀行の住宅ローンの評判・メリット・デメリットとは?

- ソニー銀行 住宅ローンの落とし穴・メリット・デメリットとは?

- ヤフーの住宅ローンのメリット・デメリット

各社住宅ローンの金利速報

サイト更新情報

- 年収900万円台の住宅ローン審査対策とは?

- フラット35の借り換え手数料を徹底比較

- 三菱UFJ銀行の住宅ローンのメリット・デメリットとは?

- 住信SBIネット銀行の住宅ローン(WEB申込コース)と住宅ローン(対面相談コース)の違いとは?

- ソニー銀行の住宅ローン審査基準は厳しい?甘い?

- auじぶん銀行の住宅ローンはミックスローンに対応している?ミックスローンの基本も解説

- ソニー銀行の固定セレクト住宅ローンのメリット・デメリットは?

- auじぶん銀行の住宅ローンの仮審査と本審査にかかる審査期間は?

- auじぶん銀行の住宅ローンは外国人でも利用可能?

- auじぶん銀行の住宅ローンに5年ルールと125%ルールはある?

2026.04.30

2026.04.27

2026.04.23

2026.04.23

2026.04.22

2026.04.22

2026.04.22

2026.04.21

2026.04.21

2026.04.21

住宅ローンの基礎

住宅ローンの審査特集

- auじぶん銀行の住宅ローン審査

- 住信SBIネット銀行の住宅ローン審査

- SBI新生銀行の住宅ローン審査

- PayPay銀行の住宅ローン審査

- イオン銀行の住宅ローン審査

- ソニー銀行の住宅ローン審査

- アルヒの住宅ローン(フラット35)の審査

- 審査に通りやすい銀行は?住宅ローン審査基準を比較

職業別の住宅ローン審査

- 自営業・個人事業主におすすめの住宅ローンと審査対策

- 派遣社員におすすめの住宅ローンと審査対策

- 契約社員におすすめの住宅ローンと審査対策

- 公務員におすすめ住宅ローンと審査対策

- 会社役員・経営者・社長におすすめの住宅ローンと審査対策

- アルバイト・パートの住宅ローン審査

年収別の住宅ローン審査

- 年収別の住宅ローンの審査と目安

- 年収100万円の住宅ローン審査基準

- 年収200万円の住宅ローン審査基準

- 年収300万円の住宅ローン審査基準

- 年収400万円の住宅ローン審査基準

- 年収500万円の住宅ローン審査基準

- 年収600万円の住宅ローン審査基準

- 年収700万円の住宅ローン審査基準

- 年収800万円の住宅ローン審査基準

- 年収900万円の住宅ローン審査基準

- 年収1000万円の住宅ローン審査基準

地域別おすすめ住宅ローン

取扱銀行一覧

- auじぶん銀行

- ソニー銀行

- PayPay銀行

- ヤフーの住宅ローン

- SBI新生銀行

- イオン銀行

- りそな銀行

- ARUHI(旧SBIモーゲージ)

- 住信SBIネット銀行

- 住信SBIネット銀行(フラット35)

- SBIマネープラザ

- 三菱UFJ銀行

- 三井住友銀行

- みずほ銀行

- ゆうちょ銀行

- 三井住友信託銀行

- 横浜銀行

- 千葉銀行

- 福岡銀行

- 静岡銀行

- 常陽銀行

- 七十七銀行

- 西日本シティ銀行

- 京都銀行

- 広島銀行

- 八十二銀行

- 群馬銀行

- 北陸銀行

- 中国銀行

- 十六銀行

- 足利銀行

- きらぼし銀行

- 全宅住宅ローン

- 日本住宅ローン

- 東京スター銀行

執筆・監修者

Copyright © Izit Inc. 2013 - 2025

Copyright © Izit Inc. 2013 - 202