がんになったら住宅ローンがチャラになる?がん保障付き住宅ローンを比較

みんなの住宅ローンに掲載する情報には金融機関のPR情報が含まれます。

公開日: 2026年7月15日

がんになったら住宅ローンがチャラになる?がん保障付き住宅ローンを比較

この記事では、がんになった時に住宅ローンの残高がチャラ(0円)になる住宅ローンについて解説しています。

最近はauじぶん銀行の住宅ローンのように、がんになった時に住宅ローンの残高が保障されるだけでなく、急性心筋梗塞や脳卒中などにまで対応する住宅ローンが広がっています。マイホームは家族の暮らしの土台ですから、「もし自分が病気になったら、家族の住まいと家計はどうなるのか」という視点で備えを考えておきたいところです。

住宅ローンの返済中にがんや脳卒中になった時にどのように備えられるのか、詳細を確認したい人は以下のページなどで確認しておいてください。

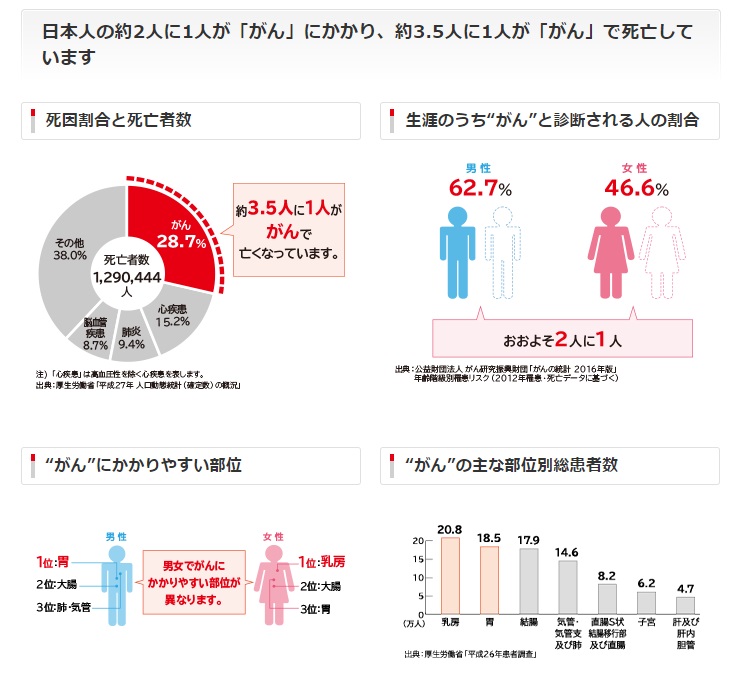

がんは、インフルエンザのような感染症と違って人から人に感染していく怖さはありません。ただし、日本人の2人に1人が生涯のうちにがんにかかると言われています。また、医療が発達したこと、健康診断・人間ドックの利用が定着したことで、がんが早期発見されやすくなっています。「がん」はすぐに命に関わると言う時代ではなくなってきています。(参考記事:国立がん研究センターの調査結果の解説)

目次

- 1 癌(がん)で住宅ローンが払えない状態を防ぐには

- 2 がんに備えられる住宅ローン

- 3 がんに備える住宅ローンの普及が進む

- 4 住宅ローンのがんに対する保障内容の比較

- 5 がんと診断されるだけで保険金が支払われる住宅ローン

- 6 住宅ローンのがん保障は実は驚異的ながん保険

- 7 がん保険は不要?

- 8 日本人ががんになる確率は?

- 9 がんの先進医療を保障してくれる住宅ローンもある

- 10 【結論】住宅ローンのがん保障は必要?

- 11 がん保障付き住宅ローンについて、子育て世帯からよくいただく質問

- 12 【まとめ】オススメのがん保障付きの住宅ローンは?

- 13 auじぶん銀行の住宅ローン関連記事

- 14 ソニー銀行の住宅ローン関連記事

- 15 無料の疾病保障付き住宅ローンの解説記事一覧

癌(がん)で住宅ローンが払えない状態を防ぐには

前述の通り、医療の発展によりがんの生存率は高まっていますが、一方で、がんの治療に多額の費用がかかるケースも増えています。風邪などのように休んでいれば回復する病気と違って、がんは自然に回復することはほとんどないので、早期発見・早期治療、そしてその後のリハビリも必要になってきます。

完治率・生存率が高まっているのは良いことなのですが、闘病期間が長くなることもあります。また、がんの治療にかかる費用だけでなく、がんになったことで働けなくなったりして収入が減少すると考えておく必要もあります。教育費や毎月の生活費は闘病中も待ってはくれないので、子育て世帯ほど「治療費」と「収入の減少」の両方への備えが大切になります。

がん保険や入院保険(医療保険)に加入していれば一定金額の治療費を保険金で受け取ることができますが、収入の減少には備えることができません。特に住宅ローンの返済が残っている状態で、給料が減ってしまうと家計が一気に苦しい状態に陥ってしまうので、最近は「がんなどの病気に対する保障が付帯する住宅ローン」で備える人が増えています。

がんに備えられる住宅ローン

この数年、がんに備えられるネット銀行の住宅ローンが数多く登場してきました。しかも、がんと診断されるだけで保険金が支払われる保障が無料でセットされる住宅ローンもあります。

”無料で使える疾病保障”というだけで魅力的ですが、住宅ローンの疾病保障において重要なポイントは、「費用」だけでなく「保険金の受取条件」です。例えば、「〇か月の入院で保険金を受け取れる」というような厳しい受け取り条件がある保障に加入していてもいざという時に保険金が支払われない可能性があります。

「●●疾病保障」と言う同じような名前でも、保障内容は違いますので保険金の受取条件を把握して最新情報を各金融機関の公式サイトで確認するようにしてください。

| 変動金利 | 10年固定 | ガンに対する保障 | |

|---|---|---|---|

| SBI新生銀行(※1) | 年0.990%(金利優遇プログラム適用時) | 年2.930%(自己資金優遇金利) | SBI新生銀行の住宅ローンでは、がんや脳卒中、急性心筋梗塞などの重大疾病、またはケガ・病気による要介護状態に備えるための疾病保障付き団信を選択することができます。これにより、所定の状態に該当した場合、住宅ローンの残高が全額免除(ゼロ)される仕組みとなっています。 |

| ソニー銀行 | 年1.347%(新規購入) (変動セレクト) | 年3.355% (固定セレクト) | がんと診断されるだけで住宅ローン残高が1/2に免除される ※2023年11月1日以降、物件の購入価格を超えて借り入れる場合は金利が年0.05%上乗せになります(新規購入時)。 |

| PayPay銀行 | 年1.330%(全期間引下型) | 年2.770%(当初期間引下型) | がんと診断されるだけで住宅ローン残高が1/2に免除される |

| 住信SBIネット銀行の住宅ローン(WEB申込コース)(※2) | 年0.950%~ (通期引下げプラン) | 年2.879%(当初引下げプラン) | がんなどの病気やケガ働けない状態が1年以上継続すると月々の住宅ローン返済が免除され、働けない状態が12ヶ月経過すると住宅ローン残高がゼロ(チャラ)になる |

| 住信SBIネット銀行の住宅ローン(対面相談コース)(※4) | 年0.950%~ (通期引下げプラン) | 年 | 通常の団体信用生命保険、全ての病気やケガに備える全疾病保障に加え、お借入時のご年齢に応じてガン診断時給付を含む3大疾病保障特約(50%)を基本付帯 |

| auじぶん銀行 | 年HPご確認%(※1) (全期間引下げプラン・新規借り入れ) | 年HPご確認%(※1) (当初期間引下げプラン) | がんと診断されるだけで住宅ローン残高が1/2に免除される、入院が6ヶ月継続すると住宅ローン残高がゼロ(チャラ)になる。保証料は無料。(審査の結果で保証会社を利用することになった場合は、保証料相当額を上乗せした金利が設定されますが、別途支払う保証料はありません)。 |

| 楽天銀行 金利選択型 | 1.500%~ | 3.802%~ | がんと診断されるだけで住宅ローン残高が1/2に免除される、就業不能が1年継続すると住宅ローン残高がゼロ(チャラ)になる |

| 2026年7月金利・当サイト調べ |

※1 自己資金10%以上の場合

がんに備える住宅ローンの普及が進む

住宅ローンは何十年も返済を続ける必要があります。

一昔前は住宅ローンを契約する時には死亡や高度障害状態になった場合に備える団信(生命保険)に加入すれば十分と考える人が大半でした。

ところが、医療の発展(生存率の上昇)・晩婚化(住宅ローン契約の高齢化)・がんの早期発見率の上昇など、住宅ローンを契約する私たちを取り巻く環境が変化したことで、がんに代表される将来の病気やケガに備えることができる住宅ローンのニーズが高まり利用者が増えています。

とくに、がんに備えられる住宅ローンには様々な種類があり、業界全体としては保険料を住宅ローン利用者が負担する形で加入する疾病保障の商品が大半でしたが、先ほど紹介したようなネット銀行など無料でがんに対する保障がついてくる住宅ローンの提供を開始しています。

医療の高度化が進み、がんの早期発見も増え、生存率が高まっているということは「がんになったらすぐに死ぬ≒残された家族のための死亡時の保障がある生命保険に加入していれば良い」という時代ではなくなっていることを意味しています。

「がんになっても、最新医療を活用することで長生きできるし、完治する可能性も高まっている。ただし、治療にはお金がかかるし、どうしても収入は不安定になってしまう。」という考え方で備えることが重要です。

住宅ローンを利用する場合も同じで、「がんになっても治療して普通の生活に戻れる可能性が高くなってきている」ということを念頭に、がんや病気になった時に治療に集中できる疾病保障を検討することが大切です。ネット銀行は無料でがんに備えられる住宅ローンを提供していることもあって、がんと診断された時に住宅ローンの残高が保険金で支払われる疾病保障がついてくる住宅ローンを利用する人が増えています。

特にがんと診断された時に住宅ローンの残高が半額になる保障が”無料”でついてくるauじぶん銀行やソニー銀行の住宅ローンは高い人気を集めています。

住宅ローンのがんに対する保障内容の比較

住宅ローンにつけられるがんに対する保障にはいくつかの種類があること、また、その保障内容も実は違っていることを説明しましたが、もう少し具体的に各金融機関についているがんに対する保障内容の特徴を比較・整理してみました。(2026年7月時点・みんなの住宅ローン編集部調べ。最新の取扱状況は各金融機関の公式サイトでご確認ください)

| 保障の範囲 | がんに対する備え | 保険料無料で取り扱う銀行 | 保険料有料で取り扱う銀行 |

| がんに限定した保障 | がんと診断されるだけで保険金が支払われる | ソニー銀行(がん団信50) | 多数。SBI新生銀行(ガン団信)、みずほ銀行(がん団信)など |

| がん以外の疾病にも備える(8疾病保障、3疾病保障など) | がんと診断されるだけで保険金が支払われる | 住信SBIネット銀行(スゴ団信・3大疾病50。年齢条件あり)、auじぶん銀行(がん50%保障団信・満50歳以下) | 多数。SBIアルヒなどのフラット35の新3大疾病付機構団信。ソニー銀行、三菱UFJ銀行、三井住友銀行 |

| がんを含む全ての病気やケガに備えられる(全疾病)※精神障害除く | がんと診断されるだけで保険金が支払われる | auじぶん銀行 | 静岡銀行など |

| 一定期間就業不能が継続した場合に保険金が支払われる | 住信SBIネット銀行、auじぶん銀行、PayPay銀行 |

地銀など |

※かつてSBI新生銀行が取り扱っていた介護保障付きの団信(安心保障付団信)は、現在は新規申込の受付を終了しています。SBI新生銀行で現在選べるのは一般団信(上乗せ0円)・ガン団信・全疾病保障付団信(上乗せ0円)などです。最新のラインアップは公式サイトでご確認ください。

日本人の場合、しっかりと備えておきたい病気はがんですが、もちろん、がん以外の病気になるリスクもあるので保障範囲を拡大した疾病保障もたくさん用意されています。

繰り返しになりますが、疾病保障を比較する時には保険金の支払条件に注意が必要です。どのような状態になった時に保険金が支払われるかは重要なポイントで、具体的には、「医者から診断されること」・「入院が継続すること」・「一定期間働けなくなること」などに分かれています。

現代社会ではがんは不治の病ではなく、早期発見・治療で社会復帰可能な病気です。そのため、今までの団信(生命保険)だけでは備えとして不十分と考える人が多く、ネット銀行を中心に自行の住宅ローン商品の優位性確立の観点からもがんになってしまった時に住宅ローン残高が免除・ゼロ(チャラ)になる保障を利用する人が増えているわけです。

がんと診断されるだけで保険金が支払われる住宅ローン

がんと診断されるだけで保険金が支払われる住宅ローンの多くは住宅ローン金利に保険料を上乗せすることで、がんと診断された際に住宅ローン残高が免除(チャラ)になる商品設計となっています。

銀行ごとの保障内容と保険料を一覧化してみました。(2026年7月、みんなの住宅ローン編集部調べ)

| 金融機関名 |

保険料 (費用負担) |

2026年7月の金利に保険料をプラスすると? | 保障内容 |

| auじぶん銀行のがん50%保障団信(満50歳以下) | 無料 | 公式サイトなどをご確認ください |

がんと診断されるだけで保険金で住宅ローン残高が半分になる(急性心筋梗塞・脳卒中・肝疾患・腎疾患の4疾病50%保障も付帯) |

| auじぶん銀行のがん100%保障団信 | 年0.05% | 公式サイトなどをご確認ください |

がんと診断されるだけで住宅ローン残高がゼロ(チャラ)になる |

| SBI新生銀行のガン団信 | 年0.10% | 0.990%(金利優遇プログラム適用時)プラス年0.10% | がんと診断されるだけで住宅ローン残高がゼロ(チャラ)になる |

| ソニー銀行のがん50%保障団信(がん団信50・満50歳未満) | 無料 |

年1.347%(新規購入)(変動金利/変動セレクト) ※2023年11月1日以降、物件の購入価格を超えて借り入れる場合は金利が年0.05%上乗せになります(新規購入時)。 |

がんと診断されるだけで住宅ローン残高が半分になる。 |

| みずほ銀行のがん団信 | 年0.10% | 年1.125%~(変動金利1.025%+0.10%・2026年7月時点) | がんと診断されるだけで住宅ローン残高がゼロ(チャラ)になる |

| 三菱UFJ銀行の疾病保障付住宅ローン(旧:7大疾病保障付住宅ローン ビッグ&セブン〈Plus〉。3大疾病100%・金利上乗せ型) | 年0.3% | 年1.245%~(変動金利0.945%+0.30%・2026年7月時点) | がんと診断されるだけで住宅ローン残高がゼロ(チャラ)になる |

|

三井住友銀行(WEB申込専用住宅ローン 8大疾病保障付住宅ローン) |

年0.3% | 年1.575%~(変動金利1.275%+0.30%・2026年7月時点) | がんと診断されるだけで住宅ローン残高がゼロ(チャラ)になる |

| SBIアルヒの新3大疾病付機構団信(フラット35) | 年0.24% |

年3.380%(2026年7月のフラット35金利3.140%+0.24%。返済期間21年以上35年以下・融資率9割以下の場合) |

がんと診断されるだけで住宅ローン残高がゼロ(チャラ)になる |

がんと診断されるだけで住宅ローンの返済が不要になる保障を利用するには、住宅ローンの金利に年0.05%~0.3%前後を上乗せすることで保険料を負担することが一般的です。

2026年に入って住宅ローン金利は全体的に上昇していますが、それでもこの保険料を付加してもネット銀行であれば変動金利で年1.2%前後、メガバンクでも年1.1%~1.6%程度の水準(2026年7月時点)で、がんと診断された際に住宅ローン残高がゼロになる保障が利用できます。最新の適用金利は必ず各金融機関の公式サイトでご確認ください。

まず、がん50%保障ではauじぶん銀行の住宅ローンの金利の低さが目立っていることがわかります。auじぶん銀行では、金利水準が申し分ないだけでなく、がん保障以外に全ての病気や怪我に対する保障である全疾病保障(長期入院保障)が無料で付帯されてきます。

住宅ローンのがん保障は実は驚異的ながん保険

次に住宅ローンのがん保障と一般的ながん保険の違いについて比較していきます。

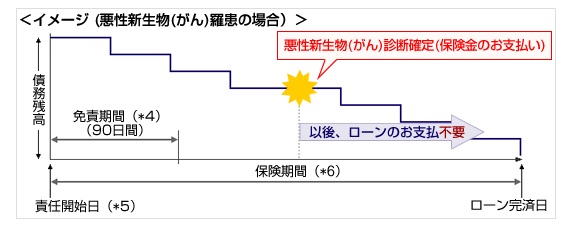

住宅ローンのがん保障はがんと診断された際に住宅ローンが減額・免除される仕組みなので基本的にお金を受け取れるわけではありません。一方でがん保険はがんになった時に入院費や治療費を受け取ることができます。住宅ローンのがん保障が「がんの治療費用を直接賄ってくれるわけではない」という点は理解しておくようにしましょう。

それだけ聞くと、がん保険の方が魅力的に感じるかもしれませんが、がんと診断された際に100万円~300万円程度の一時金を受け取れる一般的ながん保険と、数千万円もの住宅ローン残高が最大でゼロになる住宅ローンのがん保障では、圧倒的に住宅ローンのがん保障の方が経済メリットが大きいわけです。

(ただし、がん保障付き住宅ローンを選べばがん保険が不要と言い切れるわけではありません。治療費を住宅ローンのがん保障で直接まかなえる訳ではないため、がん保険の加入は別途検討すべきです)

なお、ソニー銀行ではがんの治療費にも対応した「がん団信100」を取り扱っています。選択すると「がんと診断されると100万円のがん診断給付金」「通算2,000万円までのがん先進医療給付金(一時金30万円)」「上皮内がん・皮膚がんの診断で50万円」を備えることが可能です(2026年7月時点・満50歳未満の方が加入可能)。

がん保険は不要?

住宅ローンのがん保障の方が圧倒的に保障額が大きいと解説しましたが、がん保険への加入を否定するものではありません。

がん保障が付帯されている住宅ローンを選ぶことで、がんになった後の住宅ローンの返済の負担は大きく軽減されるか無くなりますが、治療費や治療中の生活費を賄えるわけではありません。

住宅ローン返済以外の治療費、生活費を補填できる最低限の保険への加入は検討してもよいでしょう。特に教育費のかかる時期のご家庭では、「住まいはローンのがん保障で守り、治療費・生活費はがん保険や貯蓄で備える」という役割分担で考えると整理しやすくなります。

日本人ががんになる確率は?

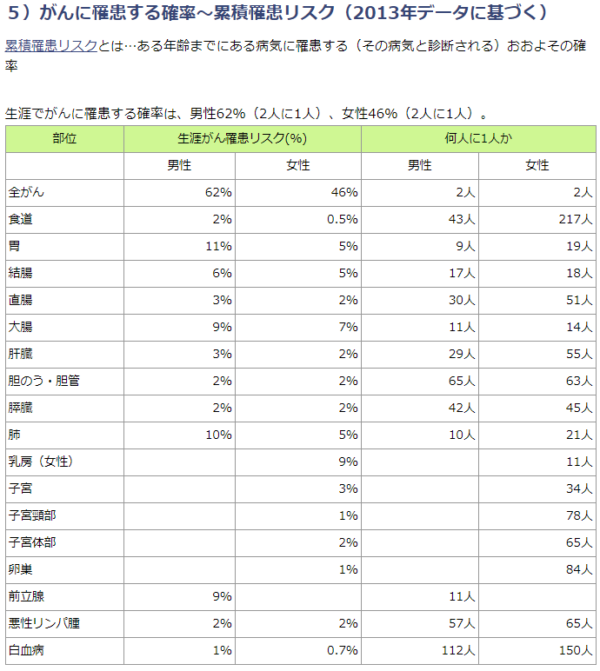

国立がん研究センター、がん研究振興財団など多くの公的機関ががんに関する統計を発表していますが、生涯でがんと診断される確率は男性でおよそ6割、女性でおよそ5割とされています。

住宅ローンを借りる名義人となるケースが多い男性では半数以上の方が生涯のうちにがんと診断されるというのは驚かされます。

もちろん、一言で”がん”・”がんの治療”といっても、日帰り手術で終わるケース、数日の入院する必要があるケース、継続した通院と治療が必要なケースなど、症状により治療負担が大きく異なります。当然、家庭や仕事に与える影響も千差万別ですが、総合的な数字を見ると、男性はがんにならない確率の方が少ないぐらいなので、何らかの備えは必要です。

参考;フコク生命

以下は国立がん研究センターの調査結果ですが、住宅ローンの主契約者になることが多い男性は6割超の確率でがんにかかるという統計となっています。最新の統計データは国立がん研究センター「最新がん統計」でご確認ください。

(参考)国立がん研究センターのがん統計データより引用

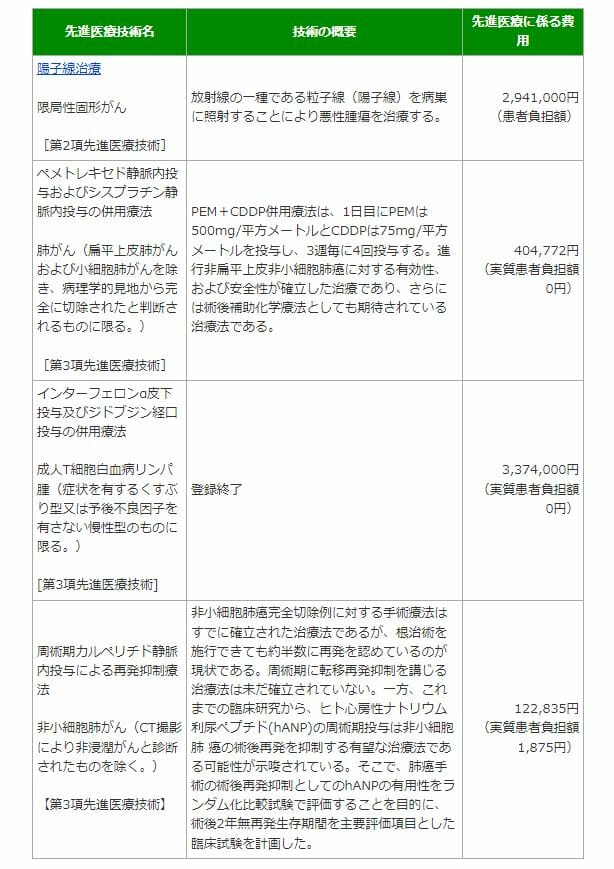

がんの先進医療を保障してくれる住宅ローンもある

ソニー銀行のがん団信100は年0.1%の金利上乗せが必要ですが、通算2,000万円までのがん先進医療給付金(先進医療にかかる技術料)を保障してくれます(2026年7月時点)。

国立がん研究センターによると陽子線治療や重粒子線治療などの先進医療が存在しており、これらの治療では300万円前後の費用が必要になることもあります。

こうした費用を住宅ローンの保障でカバーしてくれるのは、家計を預かる立場としても心強いですね。

【結論】住宅ローンのがん保障は必要?

結論から申し上げるとがん保障はできるだけセットする方向で考えておいたほうがよいでしょう。

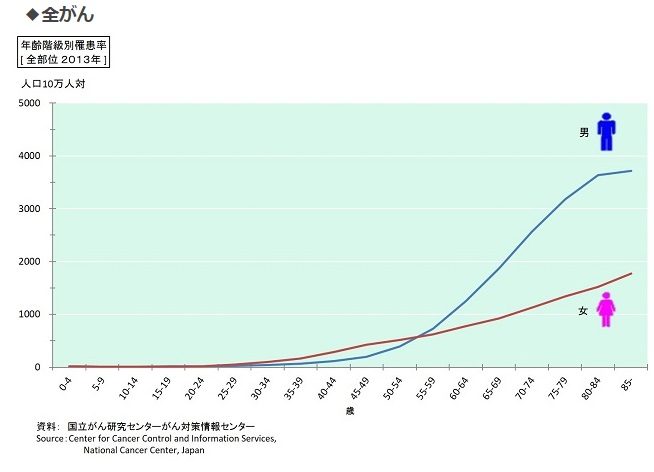

ただし、年代別でがんになる確率を見ると、50代から急激にがんになる確率が上昇するものであり、40代まではかなりレアなケースといってよいでしょう。お子さんの教育費など出費が多い時期にがんに対する備えをするのは優先順位が低いというご家庭も多いのかもしれません。

ただし、気をつけたいのはがんになってからではがん保険には加入できない、がん保障付き住宅ローンを組めないということです。がんにならないまでも年齢を重ねるとがん保険の保険料は高額になり、がん保障付き住宅ローンは50歳前後までしか加入できないなどの制約がでてきます。

また、一度がんになってしまうとがん保障付き住宅ローンは組めなくなるので、若いうちにがん保障付き住宅ローンに加入しておくことも将来の安心感を高めるためには有効です。がんに対する備えに余計なお金をかけたくないという人はauじぶん銀行やソニー銀行への申し込みを検討されてはいかがでしょうか。

がん保障付き住宅ローンについて、子育て世帯からよくいただく質問

Q. 夫婦でペアローンを組む場合、がん保障は2人とも付けるべきですか?

A. ペアローンは夫婦それぞれが契約者になるため、団信・がん保障もそれぞれの契約ごとに加入します。片方ががんになっても保障されるのはその人の借入分だけで、もう一方の返済は続く点に注意してください。なお、auじぶん銀行では夫婦のどちらかに万一のことがあった場合に2人分の残高が保障される「ペアローン連生団信」の取り扱いも始まっています(保障内容・条件は公式サイトでご確認ください)。共働きで教育費を分担しているご家庭ほど、2人分の保障設計をセットで考えることが大切です。

Q. がん保障は住宅ローンの契約後に後から追加できますか?

A. 原則としてできません。がん団信などの保障特約は住宅ローン契約時のみ加入でき、中途加入や途中でのプラン変更は不可という金融機関がほとんどです(みずほ銀行なども契約時のみと明記しています)。後から保障を厚くしたくなった場合は、借り換えのタイミングでがん保障付きの住宅ローンを選び直すのが現実的な方法です。

Q. 過去にがんにかかったことがあると、がん保障付き住宅ローンは利用できませんか?

A. がんの罹患歴がある場合、がん保障特約付きの団信には加入できないのが一般的です(ソニー銀行なども加入不可と明記。上皮内がん等の扱いは商品により異なります)。ただし、健康上の理由で通常の団信に入りにくい方向けの「ワイド団信」を用意している金融機関もあります。加入可否は保険会社の審査によるため、あきらめる前に各金融機関へ相談してみてください。

【まとめ】オススメのがん保障付きの住宅ローンは?

金利と疾病保障の上乗せ金利がいずれも魅力的なauじぶん銀行の住宅ローン

auじぶん銀行のがん50%保障団信はがんと診断された時の保障が無料で付帯します(満50歳以下)。金利も低金利を実現しています。住宅ローン返済額やがん保障の保険料、いずれをとっても、コストを抑えてがん保障をつけたい方には最適の住宅ローンといえます。

さらに、現在のがん50%保障団信には、急性心筋梗塞・脳卒中・肝疾患・腎疾患の4疾病に対する50%保障と、精神疾患等を除く全ての病気とケガを保障する「全疾病保障」(入院が継続180日以上になった場合にローン残高相当額が保険金として支払われる)も無料で付帯します。がんと診断されるだけで残高がゼロになる「がん100%保障団信」も年0.05%の上乗せで選べるので、無料の疾病保障付きの住宅ローンとしては検討先から外せない住宅ローンと言ってよいでしょう。

※がん50%保障団信は満50歳以下の方が加入可能。

保障を充実させたい人におすすめのソニー銀行の住宅ローン

当サイトでオススメしたいのが、ソニー銀行の住宅ローンです。PayPay銀行ではがん100%保障を付帯させるのに年0.15%の金利上乗せが必要です(がん50%保障も年0.1%の上乗せが必要)が、ソニー銀行のがん団信100は年0.10%と非常に魅力的な水準となっています(2026年7月時点)。

さらにソニー銀行のがん団信100には、がんと診断されると100万円のがん診断給付金と通算2,000万円までのがん先進医療給付金が付帯されます。

また、がんと診断されるだけで住宅ローン残高がゼロになる保障を年0.10%の上乗せで用意している銀行としてはSBI新生銀行のガン団信もあります。SBI新生銀行は保証料や一部繰上返済手数料が0円で諸費用がわかりやすく、店舗相談とオンライン手続きの両方に対応しているので、家族で相談しながら決めたい方にも検討しやすい選択肢です。

auじぶん銀行の住宅ローン関連記事

- auじぶん銀行の住宅ローン詳細

- auじぶん銀行の住宅ローンキャンペーン。キャンペーンコードは?

- auじぶん銀行 住宅ローンの審査基準とは?厳しい?甘い?

- auじぶん銀行の住宅ローンの最新金利

- auじぶん銀行の住宅ローンの落とし穴やメリット・デメリットを徹底解説!

- auじぶん銀行の住宅ローンの団信の保障内容は?

- auじぶん銀行の住宅ローンのペアローン・収入合算について

- au回線」と「じぶんでんき」で住宅ローン金利が割引になるauじぶん銀行の「au金利優遇割」を解説

- auじぶん銀行の住宅ローンはつなぎ融資で利用できる?市街化調整区域は?

- auじぶん銀行の住宅ローンに5年ルールと125%ルールはある?

- auじぶん銀行の住宅ローンは産休・育休でも申し込み可能?

- auじぶん銀行の住宅ローンはなぜ安い?

- auじぶん銀行の10年固定金利の住宅ローンの特徴

- auじぶん銀行の住宅ローンはミックスローンに対応している?ミックスローンの基本も解説

- auじぶん銀行の住宅ローンは注文住宅・つなぎ融資に対応している?

- auじぶん銀行の住宅ローンの当初期間引下げ・全期間引下げプランを解説

- auじぶん銀行の住宅ローンでリフォーム/リノベーション資金は借り入れ可能?

- auじぶん銀行の住宅ローンは外国人でも利用可能

- auじぶん銀行の住宅ローンは中古マンション・中古戸建でも利用可能?

- auじぶん銀行の住宅ローンは土地先行や土地だけでも利用できる?

- auじぶん銀行の住宅ローンでPontaポイントは貯まる?

- auじぶん銀行の住宅ローンの火災保険の特徴や評判は?「タフ・すまいの保険」とは?

- auじぶん銀行の住宅ローンはARUHIで申し込める?

- auじぶん銀行を給与受取口座にして住宅ローンを利用するメリットは?

ソニー銀行の住宅ローン関連記事

無料の疾病保障付き住宅ローンの解説記事一覧

ネット銀行の住宅ローンを中心に無料の疾病保障サービスが付帯する住宅ローンが増えています。みんなの住宅ローンでは、疾病保障サービスの特徴を解説した記事を用意しています。住宅ローン選びの参考にしてください。

今月のおすすめ特集

- フラット35からフラット35への借り換えシミュレーション

- 住宅ローン固定金利(35年)ランキング|実質金利で詳しく比較!

- 【最新】フラット35金利比較ランキング

- 住宅ローン借り換えランキング!おすすめの住宅ローンは?

- auじぶん銀行の住宅ローンの落とし穴やメリット・デメリットを徹底解説!

- SBIアルヒ(ARUHI)の住宅ローン(フラット35)の落とし穴・デメリット・メリットとは?

- ヤフーの住宅ローンは終了|PayPay銀行の住宅ローンの選び方【2026年】

- 住宅ローン変動金利ランキング!変動金利を選ぶならココ!

- りそな銀行 住宅ローンのメリット・デメリットとは?

- 住信SBIネット銀行の住宅ローンの落とし穴とは?

- SBI新生銀行の住宅ローンの落とし穴やデメリットは?

- イオン銀行の住宅ローンの評判・メリット・デメリットとは?

- ソニー銀行 住宅ローンの落とし穴・メリット・デメリットとは?

各社住宅ローンの金利速報

サイト更新情報

- auじぶん銀行を給与受取口座にして住宅ローンを利用するメリットは?

- 三井住友銀行の住宅ローン審査基準/甘い?厳しい?

- イオン銀行のフラット35のメリット・デメリット・特徴は?

- 公務員におすすめの住宅ローンは?限度額と審査基準について

- みずほ銀行の住宅ローンのメリット・評判・デメリットは?金利や団信も解説

- 武蔵野銀行「産休・育休特例」の住宅ローンとは?子育て世帯の元金据置を解説

- 【速報】楽天銀行が2026年7月の住宅ローン(金利選択型)の金利を発表!

- 【速報】auじぶん銀行が2026年7月の住宅ローン金利を発表!

- がんになったら住宅ローンがチャラになる?がん保障付き住宅ローンを比較

- 楽天銀行 住宅ローンの収入合算でいくら借りられる?

2026.07.16NEW住宅ローン

2026.07.16NEW住宅ローン

2026.07.16NEW住宅ローン

2026.07.16NEW住宅ローン

2026.07.16NEW住宅ローン

2026.07.15住宅ローン

2026.07.15住宅ローン

2026.07.15住宅ローン

2026.07.15住宅ローン

2026.07.14住宅ローン

住宅ローンの基礎

住宅ローンの審査特集

- auじぶん銀行の住宅ローン審査

- 住信SBIネット銀行の住宅ローン審査

- SBI新生銀行の住宅ローン審査

- PayPay銀行の住宅ローン審査

- イオン銀行の住宅ローン審査

- ソニー銀行の住宅ローン審査

- アルヒの住宅ローン(フラット35)の審査

- 審査に通りやすい銀行は?住宅ローン審査基準を比較

職業別の住宅ローン審査

- 自営業・個人事業主におすすめの住宅ローンと審査対策

- 派遣社員におすすめの住宅ローンと審査対策

- 契約社員におすすめの住宅ローンと審査対策

- 公務員におすすめ住宅ローンと審査対策

- 会社役員・経営者・社長におすすめの住宅ローンと審査対策

- アルバイト・パートの住宅ローン審査

年収別の住宅ローン審査

- 年収別の住宅ローンの審査と目安

- 年収100万円の住宅ローン審査基準

- 年収200万円の住宅ローン審査基準

- 年収300万円の住宅ローン審査基準

- 年収400万円の住宅ローン審査基準

- 年収500万円の住宅ローン審査基準

- 年収600万円の住宅ローン審査基準

- 年収700万円の住宅ローン審査基準

- 年収800万円の住宅ローン審査基準

- 年収900万円の住宅ローン審査基準

- 年収1000万円の住宅ローン審査基準

地域別おすすめ住宅ローン

取扱銀行一覧

- auじぶん銀行

- ソニー銀行

- PayPay銀行

- ヤフーの住宅ローン

- SBI新生銀行

- イオン銀行

- りそな銀行

- ARUHI(旧SBIモーゲージ)

- 住信SBIネット銀行

- 住信SBIネット銀行(フラット35)

- SBIマネープラザ

- 三菱UFJ銀行

- 三井住友銀行

- みずほ銀行

- ゆうちょ銀行

- 三井住友信託銀行

- 横浜銀行

- 千葉銀行

- 福岡銀行

- 静岡銀行

- 常陽銀行

- 七十七銀行

- 西日本シティ銀行

- 京都銀行

- 広島銀行

- 八十二銀行

- 群馬銀行

- 北陸銀行

- 中国銀行

- 十六銀行

- 足利銀行

- きらぼし銀行

- 全宅住宅ローン

- 日本住宅ローン

- 東京スター銀行

執筆・監修者

![]()