消費増税が住宅ローン金利に及ぼす影響とは?

公開日: 2019年12月18日 更新日: 2026年6月26日

消費増税が住宅ローン金利に及ぼす影響とは?(2019年10月の10%増税を解説)

※本記事は2019年〜2020年ごろの内容です。消費税率(10%)はその後据え置かれていますが、住宅ローン減税の控除期間や「すまい給付金」などの支援制度は、その後変更・終了しているものがあります。最新の制度内容・住宅ローン金利は、国税庁・国土交通省・各金融機関の公式サイトでご確認ください。

10月1日に増税された影響で、小売業の売上げが低下するなどの影響が出始めています。

軽減税率やキャッシュレス・消費者還元事業など、消費増税に関するニュースを聞かない日はないのではないでしょうか。

本ページでは、消費増税が住宅ローン金利に及ぼす影響を改めて確認していきたいと思います。

消費増税に伴う住宅ローン金利への直接的な影響はありません。住宅購入に伴う諸費用にかかる負担増も、住宅ローン減税やすまい給付金の拡充で吸収可能とされています。消費増税による景気低迷で住宅ローン金利はより上がりにくくなる可能性が高いと考えられます。2019年7月に住宅ローンサービスへ参入したPayPay銀行(旧ジャパンネット銀行)のように、マイナス金利を受けた新規参入組の登場で住宅ローン獲得競争が激化すると思われます。

目次

日本の消費税の歴史(経緯)

| 年月 | 内容 |

| 1989年4月 | 消費税法施行、税率3%で消費税が導入される |

| 1997年4月 | 消費税率が5%となる |

| 2004年4月 | 税込み表示が義務付けられる |

| 2011年12月 | 2014年4月に税率8%、2015年10月に税率10%とすることを野田内閣が決定 |

| 2014年4月 | 消費税率が8%となる |

| 2014年11月 | 安倍首相が2015年10月の消費税増税の先送りを発表 |

| 2016年6月 | 安倍首相が消費税増税の2019年10月への再度の先送りを発表 |

| 2018年10月 | 安倍首相が2019年10月に予定通り10%とすることを表明 |

| 2019年10月 | 消費税が10%になる |

なぜ消費税の増税が行われるのか?

消費税は1954年にフランスで導入された仕組みで、所得税などの直接税に対して間接税と呼ばれています。所得などに課税するものではなく、サービスや商品の取引に課税することで、より多くの国民に広く負担を求めることを目的としています。

日本では少子高齢化が進むなかで勤労者が減少している一方、年金・介護・医療費は膨らみ続けており、これをまかなうために消費税増税が行われます。

消費税はサービスや商品の取引に課税することから、

◆より多くの国民に課税できる

◆脱税しにくい

◆所得税増税と比べて勤労者の労働意欲を削ぎにくい

とされています。

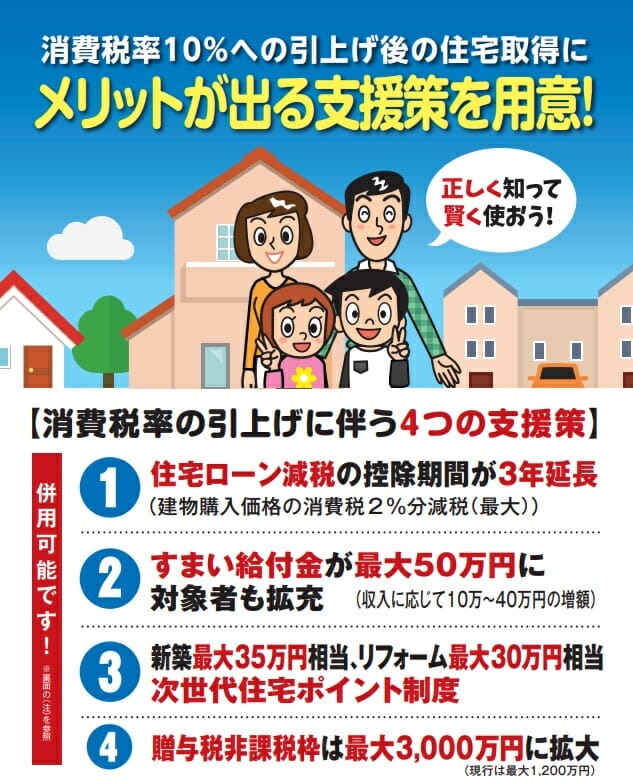

消費増税に伴う住宅購入への政策支援

②住宅エコポイントの復活

④贈与税の非課税枠の拡大

消費税の増税で景気への影響は?

残念ながら景気の下振れ要因となることは、過去の消費税導入・増税時の経験則から間違いないと言えるでしょう。

政府は今回の消費税増税の対策として、

◆中小店舗でクレジットカード・電子マネー決済をした場合に最大5%のポイント還元

◆食料品などへの軽減税率の導入

◆自動車や住宅購入時の減税

◆幼児教育・保育の無償化

◆公共事業への投資

を実施しますが、景気への悪影響は避けられないでしょう。

特に世界的な景気の先行き不透明感が台頭しており、日本経済への悪影響も考えられるなか、国内外ともに予断を許さない状況です。

消費税の増税で住宅ローン関連費用にどの程度影響するか?

次に、8%から10%に増税された場合に、どの程度、住宅関連費用に影響があるのか見ていきたいと思います。

3,000万円(土地1,500万円、建物1,500万円)の住宅を購入することを前提として、関連する費用を一覧にしてみました。

| 項目 | 内容 | 8%から10%への増税での費用負担 |

| 土地 | 土地は非課税なので影響なし | - |

| 建物 | 1,500万円相当で計算 | 30万円 |

| 家具 | 200万円分の購入をする場合 | 4万円 |

| 住宅ローン事務手数料 | 定率2.20%(税込)の場合 | 6万円 |

| 保証料 | 非課税なので影響なし | 非課税なので影響なし |

| 住宅ローン契約書にはる印紙代 | 非課税なので影響なし | - |

| 抵当権設定登記費用(免許税) | 非課税なので影響なし | - |

| 抵当権設定登記費用(司法書士の費用) | 7万円の場合 | 0.14万円 |

| 合計 | 約40.14万円 |

3,000万円のマイホーム購入で、約40万円の負担増となりました。建物と住宅ローン事務手数料で消費税のほとんどを占めていることが分かりますね。

住宅ローン事務手数料については、楽天銀行(フラット35)、楽天銀行(金利選択型)、SBI新生銀行など、定額型など負担を抑えやすいものを選ぶことで、増税の影響も最小限にできそうです。

住宅ローン事務手数料比較

3,000万円の住宅ローンを組んだ際の、主要銀行の住宅ローン事務手数料は下記のようになります(当時の各行の例)。

| 銀行名 | 8%時の住宅ローン事務手数料 | 10%時の住宅ローン事務手数料 |

| 楽天銀行(金利選択型) | 330,000円 | 330,000円 |

| 楽天銀行(フラット35) | 330,000円 | 330,000円 |

| SBI新生銀行 | 55,000円~ | 55,000円~ |

| 住信SBIネット銀行 | 648,000円 | 660,000円 |

| SBIマネープラザ | 648,000円 | 660,000円 |

事務手数料だけを比較すると、楽天銀行(金利選択型)、楽天銀行(フラット35)、SBI新生銀行が、消費税増税の影響を少なく抑えられると言ってよさそうですね。(※手数料は当時の各行の例です。最新の手数料・税区分は各金融機関の公式サイトでご確認ください。)

消費税の増税で住宅ローン金利や住宅ローン減税(控除)はどうなるのか?

住宅ローン金利への影響は?

消費税増税は住宅ローン金利にどのような影響があるのか考察してみましょう。まず、前項で記載したような景気対策を政府も打ち出していますが、景気に何かしらの影響を及ぼした場合には、日銀も何かしらの対応を迫られるでしょう。

日銀は当時、大規模な金融緩和を実施しており、正常化の兆しは見られず、今後も歴史的な低金利状態が継続する可能性が高いとみられていました。それどころか、消費税増税による景気低迷を考えると、日銀の政策は「より金利を低くする」方向性になると考えてよいでしょう。

ただし、現在、国内の住宅ローン金利は変動金利が0.4%台(PayPay銀行(旧ジャパンネット銀行)が年0.415%、SBI新生銀行が年0.450%/変動フォーカス)となっており、下落幅は極めて限定的です。

※金利は2019年12月適用金利

このため、住宅ローン金利も当時の水準から大きく乖離することはないと考えられます。消費税増税後も超低金利政策を最も享受できるのは変動金利となりそうです。

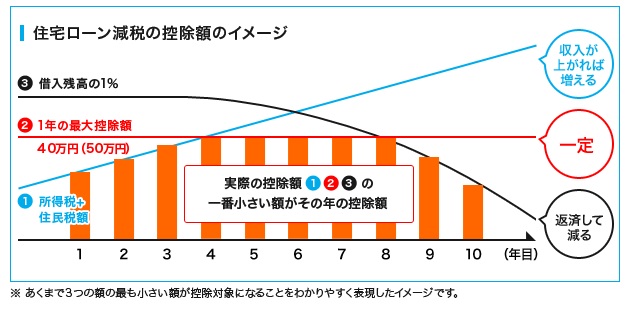

住宅ローン減税(控除)への影響は?

消費税の増税とともに拡充されてきたのが住宅ローン減税です。マイホームの購入は家具や家電の購入にも結びつくため、経済全体への波及効果が大きいとされており、政府は住宅ローン減税に積極的です。

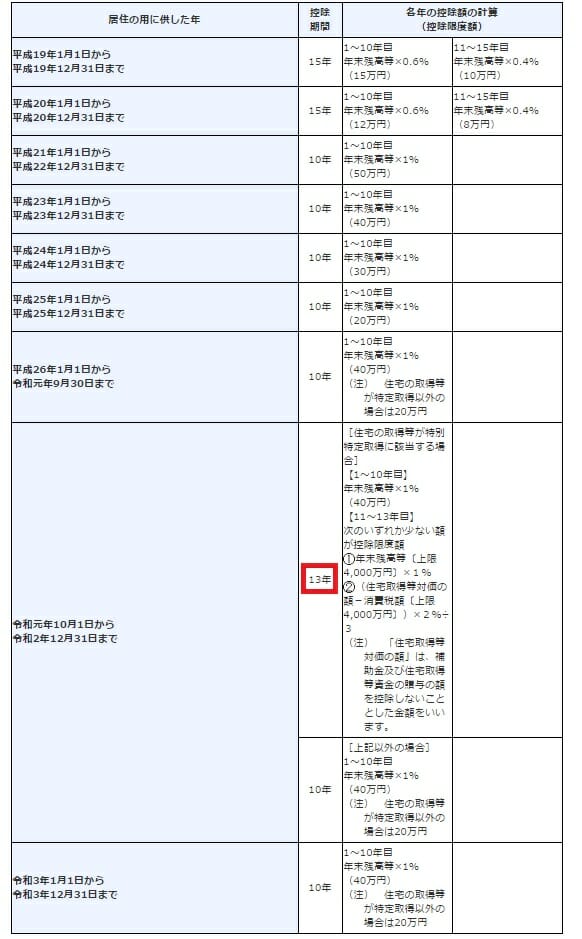

10月の消費増税後は、控除期間(減税期間)が13年まで延長されます。

【参考】当時の住宅ローン減税の内容

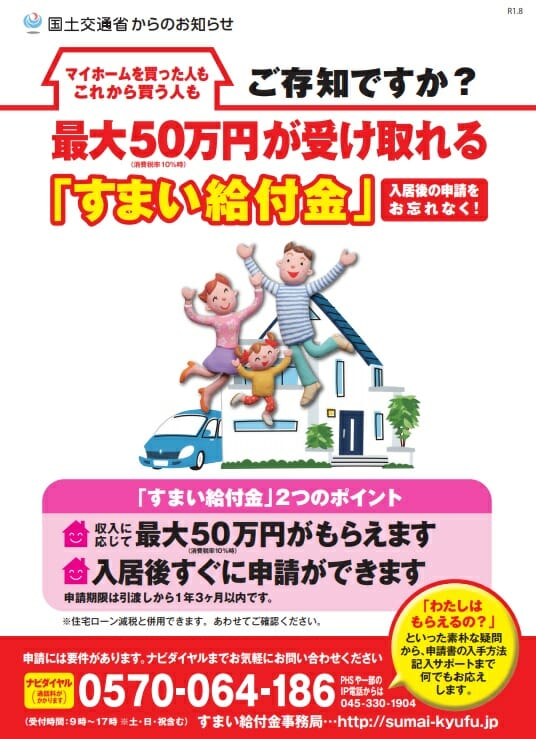

住宅ローン減税(控除)を活用しきれない世帯は「すまい給付金」の活用を!

住宅ローン減税(控除)は、納めた所得税や住民税を還付する仕組みであるため、家族構成や所得水準によっては、そもそも納めている所得税や住民税が限られ、住宅ローン減税枠を使い切れないケースが多々あります。

住宅ローン減税が拡充されても、それは所得税や住民税をある程度納めている世帯向けの話となってしまいます。

こうした世帯をサポートするため、政府はすまい給付金という、住宅購入者に最大50万円の現金を給付する制度を導入していました。年収700万円程度までの世帯であれば利用できるとされていましたので、詳細はすまい給付金の事務局にお問い合わせください。 http://sumai-kyufu.jp/

すまい給付金の詳細は当サイトでも記事を作成していますので、あわせてご一読ください。

消費税が不要な住宅について

結論から申し上げると、個人間の取引となる中古住宅には消費税は課税されません。新築住宅の場合、土地には消費税はかかりませんが、建物には課税されます。

このため、注文住宅の建物部分が1,500万円であった場合には、消費税率が10%の場合には150万円もの消費税が必要となります。

中古と新築ではその価値自体が違うため一概に比較はできませんが、新築では150万円の支払いとなる消費税が、中古の場合には一切かからないということは、かなり大きな負担の違いと言えそうです。

マイホーム・住宅ローンに関する関連リンク集

おすすめ住宅ローン一覧

今月のおすすめ特集

- イオン銀行 住宅ローンの評判・メリット・デメリットを徹底解説

- フラット35からフラット35への借り換えシミュレーション

- 住宅ローン固定金利(35年)ランキング|実質金利で詳しく比較!

- 【最新】フラット35金利比較ランキング

- 住宅ローン借り換えランキング!おすすめの住宅ローンは?

- auじぶん銀行の住宅ローンの落とし穴やメリット・デメリットを徹底解説!

- SBIアルヒ(ARUHI)の住宅ローン(フラット35)の落とし穴・デメリット・メリットとは?

- ヤフーの住宅ローンは終了|PayPay銀行の住宅ローンの選び方【2026年】

- 住宅ローン変動金利ランキング!変動金利を選ぶならココ!

- りそな銀行 住宅ローンのメリット・デメリットとは?

- 住信SBIネット銀行の住宅ローンの落とし穴とは?

- SBI新生銀行の住宅ローンの落とし穴やデメリットは?

- ソニー銀行 住宅ローンの落とし穴・メリット・デメリットとは?

各社住宅ローンの金利速報

サイト更新情報

- auじぶん銀行の住宅ローンに外構費用を組み込める?

- 三井住友銀行の住宅ローンのメリット・評判、デメリットとは?

- 楽天銀行の住宅ローン疾病保障|がん50%保障・全疾病保障が無料付帯

- 楽天銀行の住宅ローン金利はいつ決まる?発表日と最新金利を解説

- がんの5年生存率は64.8%に|住宅ローン返済中の家族の備え方

- 三井住友銀行のSMBCリバースモーゲージとは?特徴と注意点を解説

- ペアローンとは?メリット・デメリットと収入合算との違いを解説

- 離婚したら住宅ローンはどうなる?名義変更・借り換えの進め方

- 50歳・55歳から組む住宅ローン|審査・団信・無理のない借り方

- 住宅ローンの審査に通りやすい銀行は?審査基準を比較

2026.07.27NEW住宅ローン

2026.07.27NEW住宅ローン

2026.07.27NEW住宅ローン

2026.07.27NEW住宅ローン

2026.07.27NEW住宅ローン

2026.07.26住宅ローン

2026.07.26住宅ローン

2026.07.26住宅ローン

2026.07.26住宅ローン

2026.07.26住宅ローン

住宅ローンの基礎

住宅ローンの審査特集

- auじぶん銀行の住宅ローン審査

- 住信SBIネット銀行の住宅ローン審査

- SBI新生銀行の住宅ローン審査

- PayPay銀行の住宅ローン審査

- イオン銀行の住宅ローン審査

- ソニー銀行の住宅ローン審査

- アルヒの住宅ローン(フラット35)の審査

- 審査に通りやすい銀行は?住宅ローン審査基準を比較

職業別の住宅ローン審査

- 自営業・個人事業主におすすめの住宅ローンと審査対策

- 派遣社員におすすめの住宅ローンと審査対策

- 契約社員におすすめの住宅ローンと審査対策

- 公務員におすすめ住宅ローンと審査対策

- 会社役員・経営者・社長におすすめの住宅ローンと審査対策

- アルバイト・パートの住宅ローン審査

年収別の住宅ローン審査

- 年収別の住宅ローンの審査と目安

- 年収100万円の住宅ローン審査基準

- 年収200万円の住宅ローン審査基準

- 年収300万円の住宅ローン審査基準

- 年収400万円の住宅ローン審査基準

- 年収500万円の住宅ローン審査基準

- 年収600万円の住宅ローン審査基準

- 年収700万円の住宅ローン審査基準

- 年収800万円の住宅ローン審査基準

- 年収900万円の住宅ローン審査基準

- 年収1000万円の住宅ローン審査基準

地域別おすすめ住宅ローン

取扱銀行一覧

- auじぶん銀行

- ソニー銀行

- PayPay銀行

- ヤフーの住宅ローン

- SBI新生銀行

- イオン銀行

- りそな銀行

- ARUHI(旧SBIモーゲージ)

- 住信SBIネット銀行

- 住信SBIネット銀行(フラット35)

- SBIマネープラザ

- 三菱UFJ銀行

- 三井住友銀行

- みずほ銀行

- ゆうちょ銀行

- 三井住友信託銀行

- 横浜銀行

- 千葉銀行

- 福岡銀行

- 静岡銀行

- 常陽銀行

- 七十七銀行

- 西日本シティ銀行

- 京都銀行

- 広島銀行

- 八十二銀行

- 群馬銀行

- 北陸銀行

- 中国銀行

- 十六銀行

- 足利銀行

- きらぼし銀行

- 全宅住宅ローン

- 日本住宅ローン

- 東京スター銀行

執筆・監修者

![]()