【コラム】住宅ローンの借り換えで注意すべき7つのこと

みんなの住宅ローンに掲載する情報には金融機関のPR情報が含まれます。

2026年1月23日

【コラム】住宅ローンの借り換えで注意すべき7つのこと

マイホームを購入する際に、多くの方が利用している”住宅ローン”。

借入額が大きく、金利の変動が返済額に大きく影響するため、定期にローンの見直しをすることが大切だといわれています。

”失われた30年”といわれる景気低迷で、日本の金利は長期にわたり低位で推移し、さらに2016年に導入された日銀のマイナス金利・ゼロ金利政策などにより金利は一段と低下していましたが、2024年にマイナス金利が解除されたり追加利上げを決定するなど、徐々に”マイナス金利時代”が終わりを迎えようとしつつあるようです。

住宅ローン金利も急低下したことで、住宅ローンを借り換えることで毎月の返済額を減らしたり、完済を前倒しすることがよりしやすくなっていましたが、現在はどうなのでしょうか。

具体的に住宅ローン金利がどう推移しているのか見て行きたいと思います。

これまで、日本の住宅ローン業界を引っ張ってきたネット銀行が住宅ローンの金利を大幅に引き上げています。また、みずほ銀行も2025年10月に変動金利の住宅ローン金利を大幅に引き上げるなど業界全体が金利引き上げ傾向が続いています。すでに「ネット銀行の住宅ローンの金利は低い」といは言えない状況になっています。そんな中で、目立っているのがSBI新生銀行の住宅ローンで、変動金利タイプの金利は年0.990%~と低金利です。変動金利で1%を超える金融機関がどんどん増えているなか、SBI新生銀行の注目度は一気に高まっています。

- 変動金利タイプは年0.990%~(金利優遇プログラム適用時)

- 固定金利タイプの金利も魅力的。

- 新規借り入れ・借り換えに対応。

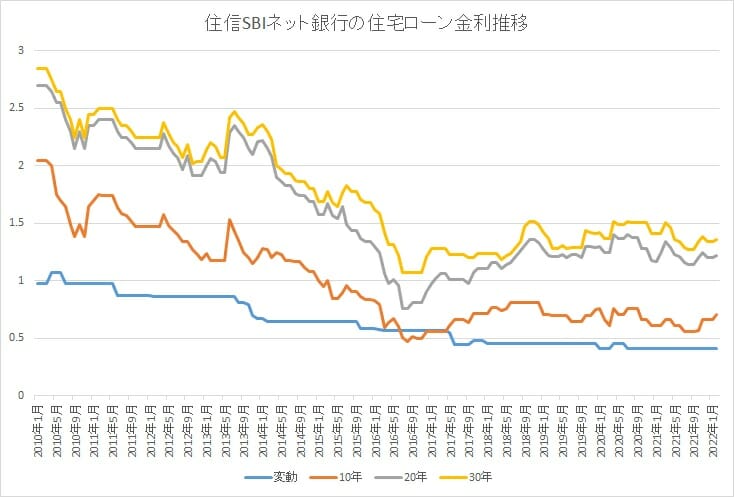

ここでは、メガバンクに次ぐ規模にまで住宅ローン取扱高が拡大している住信SBIネット銀行の住宅ローン金利推移をみていきましょう。

ここで注目したいのが変動金利です。2010年当時、年1.00%を超えていた金利が2022年2月時点では年0.40%前後となっており、2025年2月現在も同じくらいの水準となっています(0.448%程)。住宅ローン残高が1000万円以上、返済期間が10年以上残っていれば十分な住宅ローン借り換えメリットがあると言えるでしょう。

住宅ローンの借り換えとは、現在の住宅ローンを他の金融機関のローンに変更することで、金利の引き下げや返済条件の見直しを図る手続きです。借り換えによっては、毎月の返済額や総返済額を減らすことができる場合がありますので、将来の金銭的な負担を少しでも減らしたいという人は、ぜひとも検討してもらいたいです。

ただし、住宅ローンを借り換える際にはいくつか注意したいポイントがあり、ポイントを押さえておかないと「そこまで負担を減らせなかった」と失敗してしまうことも。そこで、住宅ローン借り換えをよりお得に実施するための注意点を7つ挙げご紹介したいと思います。住宅ローンの借り換えで失敗したくないという方は、ぜひ参考にしてみてください。

これまで、日本の住宅ローン業界を引っ張ってきたネット銀行が住宅ローンの金利を大幅に引き上げています。また、みずほ銀行も2025年10月に変動金利の住宅ローン金利を大幅に引き上げるなど業界全体が金利引き上げ傾向が続いています。すでに「ネット銀行の住宅ローンの金利は低い」といは言えない状況になっています。そんな中で、目立っているのがSBI新生銀行の住宅ローンで、変動金利タイプの金利は年0.990%~と低金利です。変動金利で1%を超える金融機関がどんどん増えているなか、SBI新生銀行の注目度は一気に高まっています。

- 変動金利タイプは年0.990%~(金利優遇プログラム適用時)

- 固定金利タイプの金利も魅力的。

- 新規借り入れ・借り換えに対応。

住宅ローンの借り換えで注意点①:借り換えの諸費用を加味する

住宅ローンを契約する時には、ローン以外にも”保証料”や”事務手数料”といった手続き上でかかる「諸費用」があります。

メガバンク・地銀・信用金庫では保証料、ネット専業銀行・フラット35では事務手数料として、それぞれ借り換え金額の2.20%(税込)の諸費用が必要です。

2000万円の借り換えをする場合には、こうした諸費用だけで43万程度となるため、これらを加味して住宅ローン借り換えの効果があるかシミュレーションを行う必要があります。

なお、ネット銀行の中では、下記のように事務手数料を大幅に引き下げている銀行もあり、借り換えユーザーには心強い存在となります。

| 銀行名 | 事務手数料 |

| SBI新生銀行 | 55,000円(税込)~ |

| アルヒ | 1.100%(税込)~※ |

※ARUHIダイレクトを使った仮審査、本審査、借入の場合(ARUHIスーパーフラットを除く)

住宅ローンの借り換えで注意点②:借り換えの諸費用もローンに含めることができる

①で触れた諸費用ですが、この費用を用意することが難しく、住宅ローン借り換えに二の足を踏まれる方もいるかと思います。

そういった方には吉報です。原則としてすべての金融機関で住宅ローン借り換えに伴う諸費用ですが、住宅ローンに含めて借り換えを行うことができます。

例えば、残高2000万円の住宅ローン借り換えを行おうとした場合には60万円程度の諸費用が必要となりますが、借り換え先の金融機関で2060万円の住宅ローンを組むことが可能です。住宅ローン借り換えにより、場合によっては100万円単位の節約ができることもあるので、総返済額を抑えることができるのであれば多少の諸費用が発生しても借り換えを検討したほうがいいといえます。

住宅ローンの借り換えで注意点③:住宅ローン借り換えにも審査が必要

一般的な借り換え時の手続きの流れは以下の通りです。

借り換え先の選択

↓

事前審査(仮審査)の申し込みと審査

↓

本審査(正式審査)の申し込みと審査

↓

借入中の住宅ローンを全額繰り上げ返済

↓

契約手続き

↓

融資実行

住宅ローン借り換え時も住宅ローン審査が必要となりますので、この時点で年収や雇用形態に大きな変化があった方は注意が必要です。もしこれから退職・転職・独立を考えている方は、そうした大きな変化が起きる前に住宅ローン借り換えを終わらせておくことが賢明でしょう。

また、クレジットカードやキャッシングなどを利用されている場合、滞納や遅延などの支払いトラブルを過去5年以内に起こしていると住宅ローン審査にマイナスの影響がありますので、借り換えをする直前に慌てないように日頃より支払いを忘れないように心がけたいですね。

住宅ローンの借り換えで注意点④:住宅ローン借り換え時にも団信の審査が必要

団信(団体信用生命保険)とは、住宅ローンの借主が死亡または高度障害を負った場合に、保険金でローンの残債が返済される仕組みです。

加入者が万が一の事態に陥っても、家族に住宅ローンの負担が残らないようにするための保険で、最近ではがんや心筋梗塞、脳卒中などの特定の重病にかかった場合にもローンの残高がゼロになる「がん団信」や「三大疾病保障付き団信」などの特約を付けることができるプランも増えています。

住宅ローンを組むためには、団体信用生命保険への加入が必須です。

現在契約された住宅ローン申し込み時にも、健康状態の告知を行い保険会社による審査がおこなわれ、審査に通ることで住宅ローンが借りることができています。

また、団信は住宅ローン借り換え時にも改めて加入審査が行われます。

過去3年間の通院、治療・投薬歴などを告知する必要があるため、現在契約の住宅ローン借入れ後に健康状態が悪化した場合、住宅ローンの借り換えができない可能性がありますので注意してください。

住宅ローンの借り換えで注意点⑤:もしもの備えを充実させる

ネット銀行を中心に、疾病保障やガン保証、失業保障などといった付帯サービスつきの住宅ローンを取り扱う銀行が増えています。メガバンクや地銀では年0.2%、年0.3%程度の保険料上乗せが必要なものがネット銀行では無料で付帯される場合もあり、住宅ローン借り換えで月々の返済額が減ったり、完済の前倒しができるとともに、もしもの備えが増えるという嬉しいオマケが付いてくることも期待できます。

住宅ローンの借り換えで注意点⑥:保証料は一部返金される。

メガバンク・地銀で住宅ローンを組んでいる方で保証料を前払いで一括支払いしている場合、住宅ローンの借り換えで保証料の返金(戻し保証料)を受けることが可能です。保証料は2.20%ですので、2000万円の残高の借り換えを行えば、40万円近い戻し保証料が受けられます。

住宅ローンの借り換えで注意点⑦:住宅ローン控除は引き続き活用可能!

サラリーマンの方であれば年末調整で住宅ローン控除により還付を受けていると思いますが、借り換え後も同様に年末調整で住宅ローン控除を適用することが可能です。

住宅ローン借入れ初年度のように税務署での確定申告は不要です。しっかり活用しましょう。

最後に

マイホーム購入にあたり資金を借りるのが住宅ローンです。であれば、より安い金利で無駄な支出を抑えるのが得策だと思います。

住宅ローンの借り換えは必要書類を揃えたり面倒な手続きが確かに存在しますが、給料がなかなか増えない、有望な投資先はない時代に確実に節約・お金が増やせる手段でもあります。

しかし、よく考えずに借り換えを行ってしまうと「返済負担が予想より減らせなかった」「住宅ローン控除を受けられなくなってしまった」などといったトラブルが発生してしまうことも。

本記事の借り換え時の注意点を参考に、借り換えの条件やタイミング、費用などを総合的な判断をした上でぜひ前向きに検討をいただければと思います。

住宅ローン借り換えには 【最新】住宅ローン借り換えランキング を参考にしていただければと存じます。

| 変動金利 | 10年固定 | 特徴 | |

|---|---|---|---|

| SBI新生銀行 | 年0.990%(金利優遇プログラム適用時)※1 | 年2.630%(自己資金優遇金利) | SBI新生銀行の住宅ローンは、団体信用生命保険の内容を重視する人にとって、非常にコストパフォーマンスの高い住宅ローンです。 |

| PayPay銀行 | 年0.980%(全期間引下型) | 年2.520%(当初期間引下型) | 変動金利タイプの金利の低さに注目。 |

| ソニー銀行 | 年1.347%(新規購入) (変動セレクト住宅ローン) | 年3.095% (固定セレクト住宅ローン) | がんと診断されるだけで住宅ローン残高が1/2に減額! ※2023年11月1日以降、物件の購入価格を超えて借り入れる場合は金利が年0.05%上乗せになります(新規購入時)。 |

※1 金利優遇プログラム適用時

マイホーム・住宅ローンに関する関連リンク集

おすすめ住宅ローン一覧

今月のおすすめ特集

- りそな銀行 住宅ローンのメリット・デメリットとは?

- 住信SBIネット銀行の住宅ローンの落とし穴とは?

- フラット35からフラット35への借り換えシミュレーション

- SBI新生銀行の住宅ローンの落とし穴やデメリットは?

- ARUHI 住宅ローン(フラット35)の落とし穴・デメリット・メリットとは?

- auじぶん銀行の住宅ローンの落とし穴やメリット・デメリットを徹底解説!

- 住宅ローン固定金利(35年)ランキング | 実質金利で詳しく比較!

- 住宅ローン変動金利ランキング!変動金利を選ぶならココ!

- 【最新】フラット35金利比較ランキング

- 住宅ローン借り換えランキング!おすすめの住宅ローンは?

- イオン銀行の住宅ローンの評判・メリット・デメリットとは?

- ソニー銀行 住宅ローンの落とし穴・メリット・デメリットとは?

- ヤフーの住宅ローンのメリット・デメリット

各社住宅ローンの金利速報

サイト更新情報

- auじぶん銀行の住宅ローンの当初期間引下げ・全期間引下げプランの違いを解説

- auじぶん銀行の住宅ローンは転職直後でも利用できる?

- auじぶん銀行の住宅ローンはARUHIで申し込める?

- LGBTに対応した住宅ローンを一覧形式で紹介/広がる金融機関での対応

- フラット35の借り換え手数料を徹底比較

- 自営業でも借りられるおすすめの住宅ローンと審査基準とは?

- 住信SBIネット銀行の住宅ローン(WEB申込コース)と住宅ローン(対面相談コース)の違いとは?

- 年収900万円台の住宅ローン審査対策とは?

- auじぶん銀行の住宅ローンはなぜ安い?

- auじぶん銀行の住宅ローンは産休・育休でも申し込み可能?

2026.05.29

2026.05.28

2026.05.28

2026.05.28

2026.05.28

2026.05.27

2026.05.27

2026.05.27

2026.05.26

2026.05.26

住宅ローンの基礎

住宅ローンの審査特集

- auじぶん銀行の住宅ローン審査

- 住信SBIネット銀行の住宅ローン審査

- SBI新生銀行の住宅ローン審査

- PayPay銀行の住宅ローン審査

- イオン銀行の住宅ローン審査

- ソニー銀行の住宅ローン審査

- アルヒの住宅ローン(フラット35)の審査

- 審査に通りやすい銀行は?住宅ローン審査基準を比較

職業別の住宅ローン審査

- 自営業・個人事業主におすすめの住宅ローンと審査対策

- 派遣社員におすすめの住宅ローンと審査対策

- 契約社員におすすめの住宅ローンと審査対策

- 公務員におすすめ住宅ローンと審査対策

- 会社役員・経営者・社長におすすめの住宅ローンと審査対策

- アルバイト・パートの住宅ローン審査

年収別の住宅ローン審査

- 年収別の住宅ローンの審査と目安

- 年収100万円の住宅ローン審査基準

- 年収200万円の住宅ローン審査基準

- 年収300万円の住宅ローン審査基準

- 年収400万円の住宅ローン審査基準

- 年収500万円の住宅ローン審査基準

- 年収600万円の住宅ローン審査基準

- 年収700万円の住宅ローン審査基準

- 年収800万円の住宅ローン審査基準

- 年収900万円の住宅ローン審査基準

- 年収1000万円の住宅ローン審査基準

地域別おすすめ住宅ローン

取扱銀行一覧

- auじぶん銀行

- ソニー銀行

- PayPay銀行

- ヤフーの住宅ローン

- SBI新生銀行

- イオン銀行

- りそな銀行

- ARUHI(旧SBIモーゲージ)

- 住信SBIネット銀行

- 住信SBIネット銀行(フラット35)

- SBIマネープラザ

- 三菱UFJ銀行

- 三井住友銀行

- みずほ銀行

- ゆうちょ銀行

- 三井住友信託銀行

- 横浜銀行

- 千葉銀行

- 福岡銀行

- 静岡銀行

- 常陽銀行

- 七十七銀行

- 西日本シティ銀行

- 京都銀行

- 広島銀行

- 八十二銀行

- 群馬銀行

- 北陸銀行

- 中国銀行

- 十六銀行

- 足利銀行

- きらぼし銀行

- 全宅住宅ローン

- 日本住宅ローン

- 東京スター銀行

執筆・監修者

Copyright © Izit Inc. 2013 - 2025

Copyright © Izit Inc. 2013 - 202