今、注目を集める無料の「疾病保障」付き住宅ローン

みんなの住宅ローンに掲載する情報には金融機関のPR情報が含まれます。

2025年5月21日

今、注目を集める無料の「疾病保障」付き住宅ローン

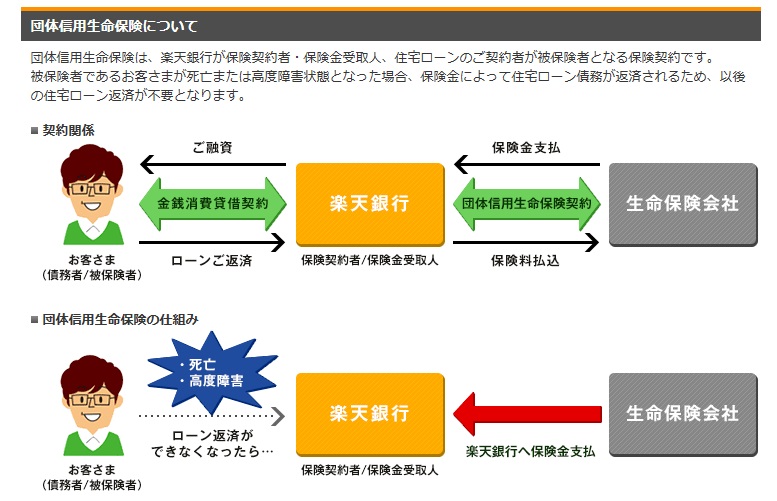

高額な金額の借金(借り入れ)を長い時間をかけて返済するのが住宅ローンですが、住宅ローンの返済期間中の万が一の事態(死亡時や高度障害)に備えるのが団信(団体信用生命保険)です。

フラット35を除くと基本的には住宅ローンを利用するには団信に加入する必要があります。住宅ローンの利用者が団信に加入することで、住宅ローン契約者が死亡したり高度障害状態になってローンの返済が行えなくなった時に、保険会社から支払われる保険金で住宅ローンが完済されるので、金融機関の貸し倒れリスクを減らし、利用者(とその家族)がマイホームを手放さずに済むようになります。

団信の仕組みは利用者にも金融機関(銀行)にもメリットがある。

ただし、団信はあくまでも生命保険で、「医療保険」や「就業不能保障保険」のような保障はありませんので、住宅ローンの契約者が病気やケガで入院したり、働けなくなってしまった場合に対する保障はありません。従って、病気にかかって闘病生活を始めることになったり、治療に集中する為に長い期間働けなくなっても住宅ローンの返済を続けていく必要があります。

短期間で治療から復帰できたり、職場復帰できれば対応できるかもしれませんが、収入が少ない状態や収入が無い状態が長期化すると住宅ローンの返済が困難になり、結果としてマイホームを手放さなければならない事態になる可能性があります。

さらに、「生存リスク」という言葉を見かける機会がありますが、医療が発展した結果、『不治の病』と言われていたような病気でも治療法が確立されて回復できる可能性が増えていますし、延命治療の技術も発展しており大病を患っても生存できるようになってきました。

それ自体は喜ばしい事ですが、「病気にかかっても生存できること」に対する備えが重要な時代になっていると言われています。(以下は国立がん研究センターが公表している最新のがん統計情報ですが、がんと診断された人の生存率が年々高まっていることがわかります。)

2006年から2008年にがんと診断された人の5年相対生存率は男女計で62.1%(男性59.1%、女性66.0%)。 部位別では皮膚、乳房(女性)、子宮、前立腺、甲状腺が高く、食道、肝臓、肺、胆のう・胆管、膵臓、脳・中枢神経系、多発性骨髄腫、白血病は低い。

国立がん研究センター がん情報サービス

このような背景から、当サイトでは住宅ローンには将来の病気に備える疾病保障をセットすべきで、かつ、それらのサービスが無料でセットされる住宅ローンをおすすめしたいと思っていますが、各住宅ローンの疾病保障の内容は違っています。最終的には自分の考え方(どういう状態に備えたいか)に合った住宅ローンを選ぶと良いでしょう。

疾病保障とは

疾病保障とは、一般的な団信よりも幅広い病気や状況に備えられる保証のことで、「3疾病、8疾病、全疾病、がん保障」などのような名称で提供されています。メガバンクや地方銀行では、この疾病保障を付帯する場合、通常では金利に上乗せする形で保険料を負担することが多いです。一方、ネット銀行の住宅ローンでは、こうした疾病保障が無料で付帯するケースが増えてきており、より手厚い保障を受けやすくなっています。

疾病保障の比較

auじぶん銀行の「がん50%保障団信」+「全疾病長期入院保障」

auじぶん銀行の住宅ローンには無料でがん50%保障団信と全疾病長期入院保障が付帯します。

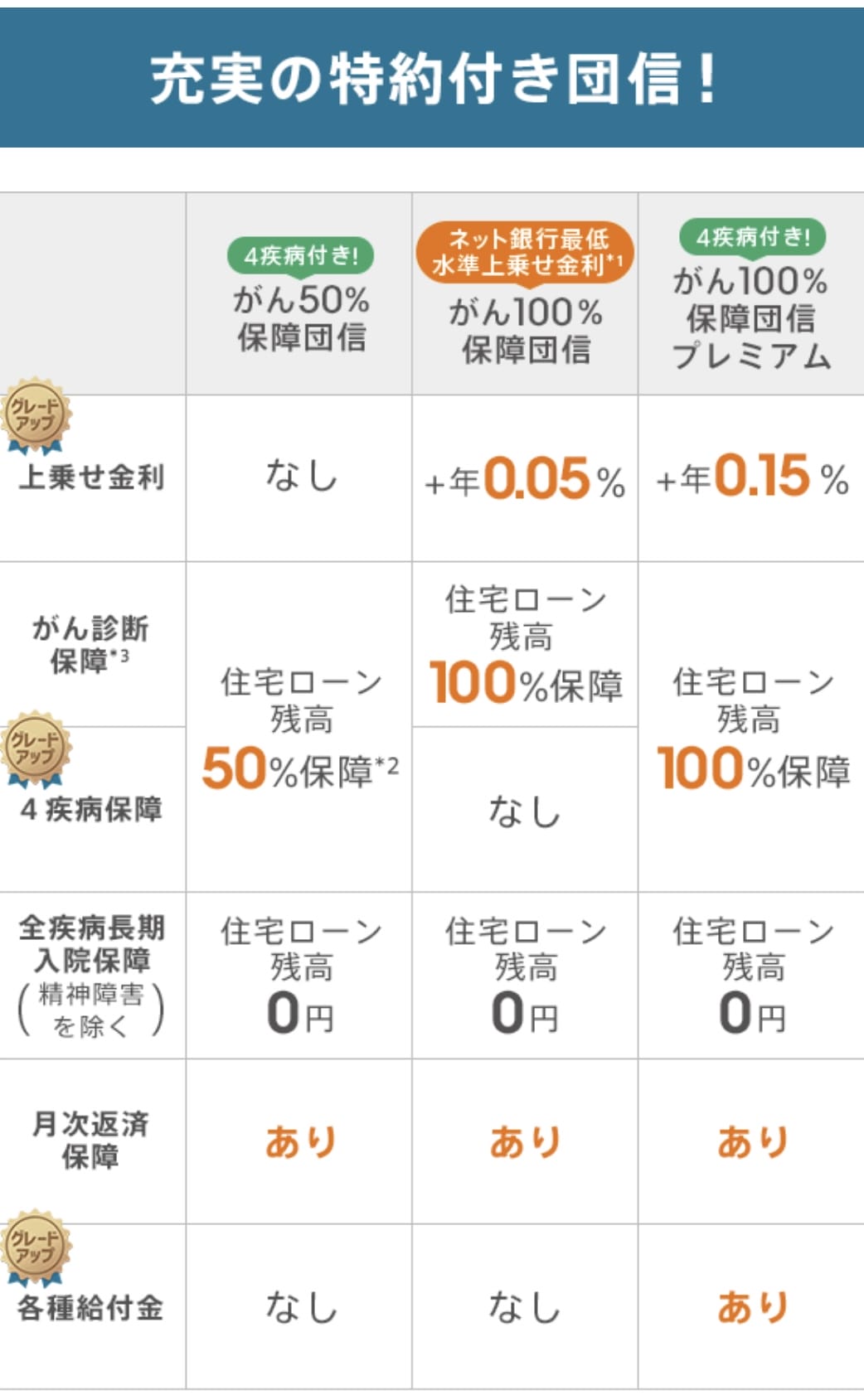

「がん50%保障団信」は、がんと診断されただけで住宅ローンの残高が50%が支払われる団信です。「ガンと診断されるだけ」という保障を受け取るハードルの低さが特徴です。2人に1人はガンと診断される日本では、ガンのリスクに備えることは非常に重要です。長期間の返済になる住宅ローンの場合、万が一、ガンを患い高額な治療費や入院費が発生した場合の返済負担の軽減というのは大変大きなメリットです。

また、ガンと診断された時点で保証が適用されるため、早期発見で手術を受け、その後すぐに仕事に復帰した場合でも、住宅ローンの残高が半分になるなどの経済的なメリットを受けられます。早期発見なら、経済的負担も小さく済みますし、万が一に備える安心材料にもなります。

全疾病保障は2019年3月から取り扱いが開始されている保障で、精神障害を除く全てのケガと病気をカバーする内容になっています。180日以上の継続した入院で住宅ローン残高がゼロになる保障です。例えば、auじぶん銀行の競合の住信SBIネット銀行は12ヶ月以上の就業不能を保障の条件にしているので、「期間」の観点ではauじぶん銀行の方が有利と言えるでしょう。

また、auじぶん銀行の住宅ローンは無料のがん50%保障のほかに、”100%がん保障”や”がん100%保障団信プレミアム”も利用可能です。この2つの保障を利用する際の上乗せ金利は、それぞれ0.05%、0.15%と非常に低く抑えられており、業界をリードする充実した団信内容を提供しております。

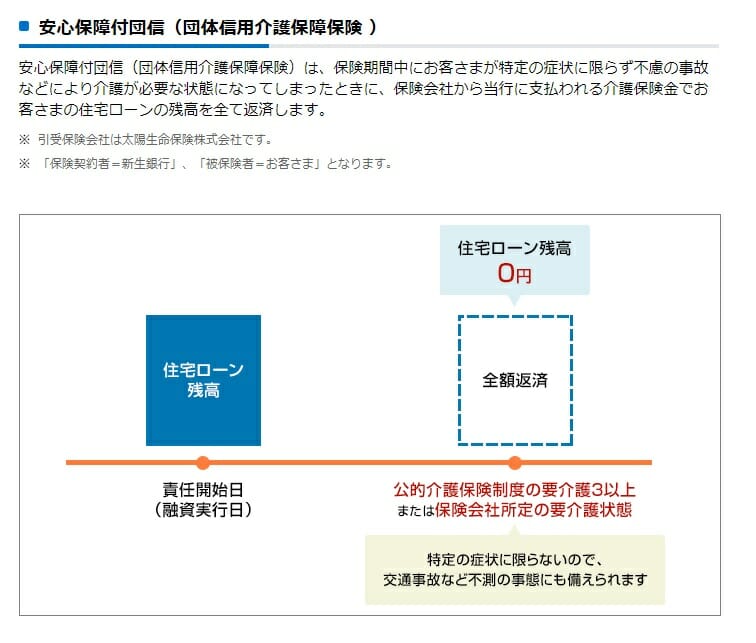

SBI新生銀行の安心保障付団信(団体信用介護保障保険)

SBI新生銀行の住宅ローンの団信に付帯しているが安心保障。精神疾患をのぞく理由で介護が必要となった場合に住宅ローン残高がゼロとなる保障で、公的な介護認定と住宅ローンの保障が連動する分かりやすさが最大のメリットです。融資事務手数料も一律55,000円(税込)からと諸費用を他行と比較して抑えられるのが特徴です。

PayPay銀行の「がん50%保障団信」

PayPay銀行の住宅ローンは2021年7月よりがんと診断されたときに住宅ローン残高が半分になる「がん50%保障」を無料で付帯開始するサービスを開始しています。

PayPay銀行といえば変動金利の年0.980%(全期間引下型)を筆頭に低金利が最大の特徴ですので、公務員や大手企業の正社員など信用力が高い方にはお勧めです。

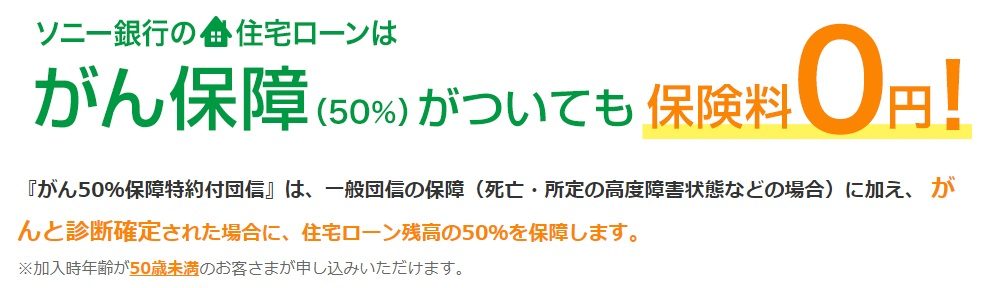

ソニー銀行のがん保障(50%)

ソニー銀行の住宅ローンにはがんと診断されると住宅ローン残高が半分になる保障を無料で付帯させています。auじぶん銀行と楽天銀行と比較して、全疾病が付帯されていないのでスペックが良くないのでは?と思うか知れませんが、忘れてならない点が2点。

まずは、事務手数料が44,000円(税込)~と住宅ローン借り入れの際の諸費用が格安で済む点です。auじぶん銀行では2.20%(税込)、楽天銀行では一律330,000円(税込)必要ですが、ソニー銀行は44,000円(税込)で済むため、将来的な住み替えを想定している場合や住宅ローンの借り換えでコスト重視の際などに大きな強みとなります。最低限のがん保障を考えている方におすすめです。

2つ目は、無料ではないですが、がんと診断された際に住宅ローン残高がゼロになる「がん団信100」が保険料がわずか年0.1%できる点です。「がん団信100」にはがん診断給付金100万円や最高1,000万円の高度医療保障も付帯する点です。また、がん保障特約では保障されない上皮がん、皮膚がんも50万円の保障。がんを幅広く保障するタイプのものなので、将来もしもの時のために、保障を手厚くしたい方におすすめです。がん保障を取り扱う住宅ローンでここまで安い保険料の設定をしている銀行は他に見たことがありません。

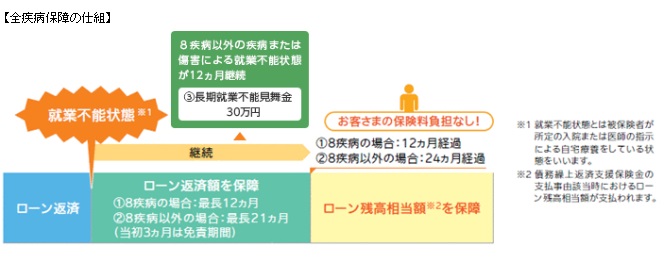

住宅ローン(対面)(SBIマネープラザ)の「全疾病保障」

「全疾病保障」は、ケガや病気などの働けなくなった理由を問わず就業不能な状態が12ヶ月を超えて継続した場合に住宅ローン残高が0円になる保障です。

地銀を中心に全疾病保障を取扱い住宅ローンは存在していますが、付帯するには住宅ローン金利に年0.1%程度上乗せになり、完済までには約100万円くらい返済額が増してしまいます。ネット銀行の低金利の住宅ローンを店舗で相談・申し込みできるのが住信SBIネット銀行(この場合は住宅ローン(対面))です。※ただし住宅ローン(対面)は審査結果によっては金利に年0.1%~年0.75%の金利上乗せとなる場合があるので注意。

最後に

住宅ローンを選ぶときには、金利に目が行きがちですが、病気で返済ができないといったリスクに備えることも重要です。

本来は死亡時や高度障害が残った時に しか保障されない一般団信と比較して、ガンや3大疾病でも保障されるのは住宅ローンの契約者には大変ありがたいことです。ネット銀行による住宅ローンサービスの進出でこうした疾病保障を無料で付帯することが業界のス タンダードになりつつあります。

また、疾病保障付き住宅ローンで借り入れた場合には、疾病保障の内容をよく確認して、生命保険の死亡保障などが適切か見直し、保険料の節約にもつなげたいですね。

マイホーム・住宅ローンに関する関連リンク集

おすすめ住宅ローン一覧

無料の疾病保障付き住宅ローンの解説記事一覧

ネット銀行の住宅ローンを中心に無料の疾病保障サービスが付帯する住宅ローンが増えています。みんなの住宅ローンでは、疾病保障サービスの特徴を解説した記事を用意しています。住宅ローン選びの参考にしてください。

今月のおすすめ特集

- ヤフーの住宅ローンは終了|PayPay銀行の住宅ローンの選び方【2026年】

- ARUHI 住宅ローン(フラット35)の落とし穴・デメリット・メリットとは?

- フラット35からフラット35への借り換えシミュレーション

- 住宅ローン変動金利ランキング!変動金利を選ぶならココ!

- 住宅ローン固定金利(35年)ランキング | 実質金利で詳しく比較!

- 【最新】フラット35金利比較ランキング

- 住宅ローン借り換えランキング!おすすめの住宅ローンは?

- りそな銀行 住宅ローンのメリット・デメリットとは?

- 住信SBIネット銀行の住宅ローンの落とし穴とは?

- SBI新生銀行の住宅ローンの落とし穴やデメリットは?

- auじぶん銀行の住宅ローンの落とし穴やメリット・デメリットを徹底解説!

- イオン銀行の住宅ローンの評判・メリット・デメリットとは?

- ソニー銀行 住宅ローンの落とし穴・メリット・デメリットとは?

各社住宅ローンの金利速報

サイト更新情報

- 自然災害債務整理ガイドラインとは|被災で住宅ローン返済が困難な方へ

- 住信SBIネット銀行のフラット35の特徴|保証型の受付停止と買取型を解説

- みずほ銀行のネット完結型住宅ローン|金利・団信・審査を解説

- 住信SBIネット銀行の住宅ローン審査は厳しい?甘い?基準を解説

- ソニー銀行と住信SBIネット銀行の住宅ローン徹底比較|選ぶならどっち?

- 住信SBIネット銀行のスゴ団信を解説|保障内容・上乗せ金利・注意点

- 住宅ローンのつなぎ融資とは?対応する銀行と注文住宅での使い方

- ヤフーの住宅ローンは終了|PayPay銀行の住宅ローンに一本化

- PayPay銀行の住宅ローンはつなぎ融資に対応している?注文住宅での使い方

- PayPay銀行の住宅ローンの特徴・金利・手数料・メリットは?【2026年】

2026.06.30

2026.06.30

2026.06.30

2026.06.30

2026.06.30

2026.06.29

2026.06.29

2026.06.29

2026.06.29

2026.06.28

住宅ローンの基礎

住宅ローンの審査特集

- auじぶん銀行の住宅ローン審査

- 住信SBIネット銀行の住宅ローン審査

- SBI新生銀行の住宅ローン審査

- PayPay銀行の住宅ローン審査

- イオン銀行の住宅ローン審査

- ソニー銀行の住宅ローン審査

- アルヒの住宅ローン(フラット35)の審査

- 審査に通りやすい銀行は?住宅ローン審査基準を比較

職業別の住宅ローン審査

- 自営業・個人事業主におすすめの住宅ローンと審査対策

- 派遣社員におすすめの住宅ローンと審査対策

- 契約社員におすすめの住宅ローンと審査対策

- 公務員におすすめ住宅ローンと審査対策

- 会社役員・経営者・社長におすすめの住宅ローンと審査対策

- アルバイト・パートの住宅ローン審査

年収別の住宅ローン審査

- 年収別の住宅ローンの審査と目安

- 年収100万円の住宅ローン審査基準

- 年収200万円の住宅ローン審査基準

- 年収300万円の住宅ローン審査基準

- 年収400万円の住宅ローン審査基準

- 年収500万円の住宅ローン審査基準

- 年収600万円の住宅ローン審査基準

- 年収700万円の住宅ローン審査基準

- 年収800万円の住宅ローン審査基準

- 年収900万円の住宅ローン審査基準

- 年収1000万円の住宅ローン審査基準

地域別おすすめ住宅ローン

取扱銀行一覧

- auじぶん銀行

- ソニー銀行

- PayPay銀行

- ヤフーの住宅ローン

- SBI新生銀行

- イオン銀行

- りそな銀行

- ARUHI(旧SBIモーゲージ)

- 住信SBIネット銀行

- 住信SBIネット銀行(フラット35)

- SBIマネープラザ

- 三菱UFJ銀行

- 三井住友銀行

- みずほ銀行

- ゆうちょ銀行

- 三井住友信託銀行

- 横浜銀行

- 千葉銀行

- 福岡銀行

- 静岡銀行

- 常陽銀行

- 七十七銀行

- 西日本シティ銀行

- 京都銀行

- 広島銀行

- 八十二銀行

- 群馬銀行

- 北陸銀行

- 中国銀行

- 十六銀行

- 足利銀行

- きらぼし銀行

- 全宅住宅ローン

- 日本住宅ローン

- 東京スター銀行

執筆・監修者

Copyright © Izit Inc. 2013 - 2025

Copyright © Izit Inc. 2013 - 202