預金連動型住宅ローンが再注目されている理由は?仕組みやオススメの銀行を分かりやすく解説

みんなの住宅ローンに掲載する情報には金融機関のPR情報が含まれます。

公開日: 2026年7月10日

預金連動型住宅ローンが再注目されている理由は?仕組みやオススメの銀行を分かりやすく解説

住宅ローンの返済は長期間に渡るものですが「繰上返済などで早く返済した方がいい」と考える人は多いでしょう。

そんな中、「預金連動型住宅ローン」などの預金を活用した住宅ローンサービスが近年になって注目されつつあります。

繰上返済をしなくても利息を減らせるという特徴があり、いったん取り扱いを終了した金融機関が再び提供を始めたり、今まで提供していなかった金融機関でも預金と住宅ローンを連動させた新たなサービスを提供開始するなど、預金を活用した住宅ローンサービスの注目度が高まっているようです。

この記事では、預金連動型住宅ローンの仕組みやメリット・デメリット、向いている人、おすすめの金融機関まで詳しく解説します。

目次

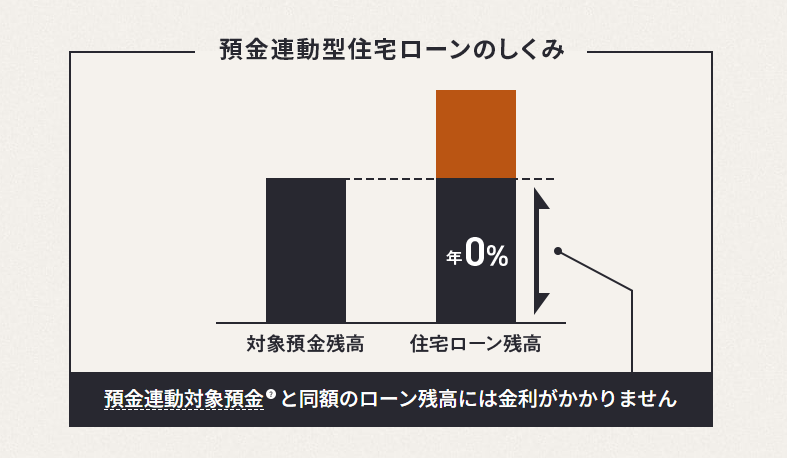

預金連動型住宅ローンとは?

預金連動型住宅ローンとは、住宅ローンの借入残額から預金口座の残高を引いた金額に対して利息がかかる仕組みの住宅ローンです。

例えば、4,000万円を借り入れしているとして、預金連動型住宅ローンを取り扱う金融機関に1,500万円を預けていると、差し引いた実質2,500万円分にだけ利息が発生します。

つまり、預金残高が増えるにつれて住宅ローンの返済が楽になっていく住宅ローンというわけですね。

(参考:東京スター銀行 預金連動型スターワン住宅ローンより)

なぜ預金を活用した住宅ローンが注目されている?

東京スター銀行などをはじめとする一部の金融機関では、預金連動型住宅ローンの取り扱いを終了していましたが、2024年から2025年にかけて再度提供を開始する動きがみられるようになりました。

また、auじぶん銀行などでも預金と住宅ローンを連動させた「普通預金連動型住宅ローン利息キャッシュバックプログラム」の提供を2025年4月より開始しています。

こういった預金を活用した住宅ローンの取り扱いが注目されている背景には、近年における金利上昇が大きく関係しています。

超低金利と呼ばれた時代では「繰上返済をしてしまえばいい」という考え方が一般的でした。

しかし、2024年にマイナス金利政策の解除が決定されて以降、政策金利はどんどん上昇し、それに伴い住宅ローンの金利も上昇傾向にあります。これからの時代に家を購入する場合、この金利上昇による負担増は避けられないものでしょう。

さらに現在では、投資活動への関心の高まりや将来に対する不安から「現金は手元に残しておきたい」という考え方の人も増えつつあるようです。

預金連動型住宅ローンをはじめとする預金を活用した住宅ローンは、こういった「金利負担はなるべく減らしたい。でも現金は手元に置いておきたい」という両方のニーズに応えられるということもあり、需要が高くなっています。

加えて、金融機関も住宅ローンのために多額の預金を自行に預けてもらえるといったメリットもあり、銀行・利用者ともにメリットがあるというのも、注目の理由になっているのでしょう。

預金連動型住宅ローンのメリットとデメリット

ではここで、預金連動型住宅ローンのメリットとデメリットを見ていきましょう

【預金連動型住宅ローンのメリット】

- メリット1:預金を減らさず利息を減らせる

- メリット2:いつでも預金を引き出し可能

- メリット3:団信にも加入できる

預金連動型住宅ローンの最大のメリットは、預金を減らすことなく利息を減らせるという点です。

通常、住宅ローンであれば金利を減らすには安い金利の住宅ローンへと借り換えるのが一般的です。ただ、金利が安くなる反面、手数料や印紙代などの費用が追加で必要となります。

借入額と比べれば安いのかもしれませんが、手元に少しでも多く預金を残しておきたいという人には痛い出費です。

預金連動型住宅ローンの場合、預金残高によって利息を減らすことができるので、預金を減らしたくないという人にとってぴったりの住宅ローンとなっています。

また、預金連動型住宅ローンでも団信に加入することができますので、将来に備えたい人にも安心です。

【預金連動型住宅ローンのデメリット】

- デメリット1:対応している銀行が少ない

- デメリット2:多額の預金が必要になる

- デメリット3:住宅ローン金利が一般に比べて高い

ただ、注目されている一方で預金連動型住宅ローンを取り扱っている金融機関はごく限られているというのが現状です。

現在だと、東京スター銀行や北日本銀行などといった、ごく限られた金融機関でのみ取り扱っています。

また、低金利で提供しているネット銀行の住宅ローンと比べると、どうしても割高な金利となってしまいがちです。さらに、金利をより低く抑えるには相当の預金残高も必要となりますので、ただ「預金があるだけで安くなるから」と安易に申し込んでしまうと、それほどお得感を感じられないかもしれません。

これらのメリットデメリットを踏まえて考えると、預金連動型住宅ローンは以下のような人に向いている住宅ローンといえます。

【預金連動型住宅ローンはこんな人にオススメ】

- 退職金や相続などで多額の預金が確保できる予定がある

- 投資や将来に備えて資金はなるべく残しておきたい

- 経営者や医師などの高収入職業

- 手元に資金を置いておきたい投資家

メリットとデメリットを理解し、自分には預金連動型住宅ローンが合っているのかどうか、一般的な住宅ローンと比較して申し込むようにしましょう。

預金連動型住宅ローンのおすすめ金融機関

預金連動型住宅ローンを取り扱っているおすすめの金融機関を紹介します。

東京スター銀行

東京スター銀行は、日本でも代表的な預金連動型住宅ローンを取り扱う金融機関で、現在は「預金連動スターワン住宅ローン」という預金連動型住宅ローンを提供しています。

住宅ローン残高に応じて預金と連動し、預金残高分の利息負担を軽減できる仕組みを採用しているため、まとまった預金がある方ほどメリットを受けやすいのが特徴です。

団信も「がん団信・ワイド団信・連生団信」の3種類の中から任意で加入でき、将来の不安に備えたい人にもおすすめです。(※加入する場合は特約金利として0.204~0.504%の金利が上乗せされます。)

融資金額も3億円までと高額な融資にも対応可能ですが、その分年収などの利用条件が厳しめとなっていますので注意しましょう。

北日本銀行

北日本銀行は、地方銀行でありながら預金連動型住宅ローンを取り扱っている数少ない銀行です。

北日本銀行では、「家族愛Re+(リプラス)」という預金連動型プランを提供しており、本人以外の預金も最大5口座まで対象預金とすることができるのが特徴です。

また、家族愛Re+では、団信だけでなく自然災害サポートやATM利用手数料無料など、様々なリスクに備える保障が一つになった「安心パックプラス」を提供しています。

不測の事態にしっかり備えたい方にはぴったりです。(ただし、加入する場合は金利が上乗せされます。)

まとめ

預金連動型住宅ローンは、近年の金利上昇の動きから注目を集めつつあります。

取り扱う金融機関が少なく、条件的に誰にでも向いているといった商品ではありませんが、まとまった預金がある方にとっては資金を手元に確保しながら利息負担を軽減できるので、住宅ローンの選択肢の一つとなるでしょう。

気になる方は、ぜひ一度取り扱い金融機関の公式サイトなどをチェックしてみてください。

今月のおすすめ特集

- フラット35からフラット35への借り換えシミュレーション

- 住宅ローン固定金利(35年)ランキング|実質金利で詳しく比較!

- 【最新】フラット35金利比較ランキング

- 住宅ローン借り換えランキング!おすすめの住宅ローンは?

- auじぶん銀行の住宅ローンの落とし穴やメリット・デメリットを徹底解説!

- SBIアルヒ(ARUHI)の住宅ローン(フラット35)の落とし穴・デメリット・メリットとは?

- ヤフーの住宅ローンは終了|PayPay銀行の住宅ローンの選び方【2026年】

- 住宅ローン変動金利ランキング!変動金利を選ぶならココ!

- りそな銀行 住宅ローンのメリット・デメリットとは?

- 住信SBIネット銀行の住宅ローンの落とし穴とは?

- SBI新生銀行の住宅ローンの落とし穴やデメリットは?

- イオン銀行の住宅ローンの評判・メリット・デメリットとは?

- ソニー銀行 住宅ローンの落とし穴・メリット・デメリットとは?

各社住宅ローンの金利速報

サイト更新情報

- 預金連動型住宅ローンが再注目されている理由は?仕組みやオススメの銀行を分かりやすく解説

- 【速報】住信SBIネット銀行が2026年7月の住宅ローン金利を発表!

- auじぶん銀行とPayPay銀行の住宅ローンを比較!どちらがおすすめ?

- SBIマネープラザの住宅ローン(対面)審査は厳しい?甘い?

- 住信SBIネット銀行「土地先行プラン」を解説。注文住宅の分割融資に対応

- 楽天銀行がフラット35の金利を発表/2026年7月は3.14%に低下

- 【速報】2026年7月のフラット35金利は?今後の金利動向を予想!

- ARUHIファストパスとは?最短3営業日で融資・手数料や必要書類を解説

- 住宅ローンのつなぎ融資を徹底解説/注文住宅の資金計画と金融機関比較

- 広がる住宅ローンの選択肢|金利上昇時代の銀行選びを家族目線で解説

2026.07.10

2026.07.10

2026.07.10

2026.07.10

2026.07.10

2026.07.10

2026.07.09

2026.07.08

2026.07.08

2026.07.06

住宅ローンの基礎

住宅ローンの審査特集

- auじぶん銀行の住宅ローン審査

- 住信SBIネット銀行の住宅ローン審査

- SBI新生銀行の住宅ローン審査

- PayPay銀行の住宅ローン審査

- イオン銀行の住宅ローン審査

- ソニー銀行の住宅ローン審査

- アルヒの住宅ローン(フラット35)の審査

- 審査に通りやすい銀行は?住宅ローン審査基準を比較

職業別の住宅ローン審査

- 自営業・個人事業主におすすめの住宅ローンと審査対策

- 派遣社員におすすめの住宅ローンと審査対策

- 契約社員におすすめの住宅ローンと審査対策

- 公務員におすすめ住宅ローンと審査対策

- 会社役員・経営者・社長におすすめの住宅ローンと審査対策

- アルバイト・パートの住宅ローン審査

年収別の住宅ローン審査

- 年収別の住宅ローンの審査と目安

- 年収100万円の住宅ローン審査基準

- 年収200万円の住宅ローン審査基準

- 年収300万円の住宅ローン審査基準

- 年収400万円の住宅ローン審査基準

- 年収500万円の住宅ローン審査基準

- 年収600万円の住宅ローン審査基準

- 年収700万円の住宅ローン審査基準

- 年収800万円の住宅ローン審査基準

- 年収900万円の住宅ローン審査基準

- 年収1000万円の住宅ローン審査基準

地域別おすすめ住宅ローン

取扱銀行一覧

- auじぶん銀行

- ソニー銀行

- PayPay銀行

- ヤフーの住宅ローン

- SBI新生銀行

- イオン銀行

- りそな銀行

- ARUHI(旧SBIモーゲージ)

- 住信SBIネット銀行

- 住信SBIネット銀行(フラット35)

- SBIマネープラザ

- 三菱UFJ銀行

- 三井住友銀行

- みずほ銀行

- ゆうちょ銀行

- 三井住友信託銀行

- 横浜銀行

- 千葉銀行

- 福岡銀行

- 静岡銀行

- 常陽銀行

- 七十七銀行

- 西日本シティ銀行

- 京都銀行

- 広島銀行

- 八十二銀行

- 群馬銀行

- 北陸銀行

- 中国銀行

- 十六銀行

- 足利銀行

- きらぼし銀行

- 全宅住宅ローン

- 日本住宅ローン

- 東京スター銀行

執筆・監修者

Copyright © Izit Inc. 2013 - 2026

Copyright © Izit Inc. 2013 - 202