住宅ローン融資手数料が安いランキング/おすすめの住宅ローンは?

みんなの住宅ローンに掲載する情報には金融機関のPR情報が含まれます。

2026年1月22日

住宅ローン融資手数料が安いランキング/おすすめの住宅ローンは?

意外とかかる!住宅ローンの「諸費用」とは?

住宅ローンを借りるとき、思ったよりも多くの諸費用がかかることに驚く人は少なくありません。その中でも特に大きな負担になるのが「融資事務手数料」です。

借入額が大きくなればなるほど融資事務手数料も高くなるため、「できるだけ安く抑えたい!」と考える方が多いのも当然かと思われます。

この特集ページでは、住宅ローンの融資事務手数料・取扱い手数料が安い金融機関を紹介します。

これまで、日本の住宅ローン業界を引っ張ってきたネット銀行が住宅ローンの金利を大幅に引き上げています。また、みずほ銀行も2025年10月に変動金利の住宅ローン金利を大幅に引き上げるなど業界全体が金利引き上げ傾向が続いています。すでに「ネット銀行の住宅ローンの金利は低い」といは言えない状況になっています。そんな中で、目立っているのがSBI新生銀行の住宅ローンで、変動金利タイプの金利は年0.640%~と業界最安値水準の低金利です。変動金利で1%を超える金融機関がどんどん増えているなか、SBI新生銀行の注目度は一気に高まっています。

- 変動金利タイプは年0.640%~(金利優遇プログラム適用時)

- 固定金利タイプの金利も魅力的。

- 新規借り入れ・借り換えに対応。

融資事務手数料とは?

融資事務手数料は、金融機関が住宅ローンを提供する際にかかる「手続き費用」のことです。

以前は、数万円程度の定額手数料や「保証料」として別途まとまった費用が必要な住宅ローンが主流でした。しかし最近では、金融機関の収益確保のため、借入金額の2.20%(税込)程度の「定率手数料」を取る住宅ローンが増えています。

この手数料は、借入額が多いほど高くなる仕組みです。

前払いの保証料と違い、住宅ローンの融資事務手数料や取扱い手数料は一部繰り上げ返済、借り換えや住み替えに伴う一括繰り上げ返済など予定より住宅ローンを返済しても返金されない。結果的に無駄な出費となる可能性がある。

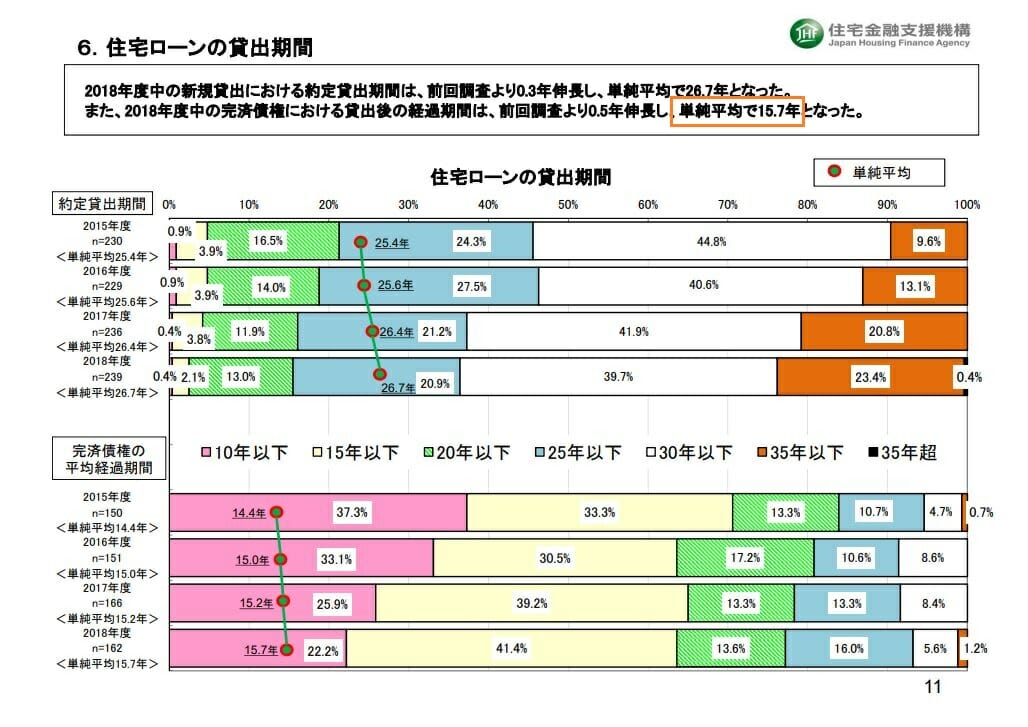

フラット35を所管する住宅金融支援機構による「2019年度 民間住宅ローンの貸出動向調査」によると、実際に住宅ローンを契約した方で、完済するまでの期間は平均15~7年とかなり短くなっています。(繰り上げ返済をしている方、借り換え、住み替えによる完済などのケースを含む)

こうした調査から見ると、やはり2.20%(税込)という定率の融資事務手数料は避けたいコストの一つといってもいいでしょう。

本ページではそうした出費をなるべく抑えたい方に向けた、融資事務手数料が安い住宅ローンをランキングで紹介していきます。

これまで、日本の住宅ローン業界を引っ張ってきたネット銀行が住宅ローンの金利を大幅に引き上げています。また、みずほ銀行も2025年10月に変動金利の住宅ローン金利を大幅に引き上げるなど業界全体が金利引き上げ傾向が続いています。すでに「ネット銀行の住宅ローンの金利は低い」といは言えない状況になっています。そんな中で、目立っているのがSBI新生銀行の住宅ローンで、変動金利タイプの金利は年0.640%~と業界最安値水準の低金利です。変動金利で1%を超える金融機関がどんどん増えているなか、SBI新生銀行の注目度は一気に高まっています。

- 変動金利タイプは年0.640%~(金利優遇プログラム適用時)

- 固定金利タイプの金利も魅力的。

- 新規借り入れ・借り換えに対応。

目次

住宅ローン融資手数料が安い住宅ローンは?2026年4月

| ソニー銀行 | ||||

|---|---|---|---|---|

|

ソニー銀行は、日本でネット銀行が始まった頃から営業している老舗のネット銀行です。ネット銀行としては初めて住宅ローンを取り扱った銀行でもあり、そのサービス内容は当時としては画期的でした。 現在ではどの金融機関でも当たり前になっている「保証料無料」や「低金利」といったサービスも、ソニー銀行が先駆けて提供したものといっても過言ではないでしょう。

ソニー銀行の住宅ローンは保証料が無料・融資事務手数料も一律44,000円(税込)と非常に魅力的な水準の諸費用を実現しています。 ソニー銀行の住宅ローンは2億円までの貸し出しに対応しているため、高額な住宅ローンを借り入れたいと思っている人にとっては諸費用が圧倒的に安くなります。

さらに、ソニー銀行は電子契約にも対応しているため、契約書に収入印紙が不要となります。(5,000万円の借り入れの場合6万円の節約)

また、がんと診断されるだけで住宅ローン残高は半分になる「がん団信50」が、満50歳未満であれば無料で付帯される点も大きな特徴です。

|

||||

| 事務手数料 |

44,000円(税込) |

|||

| 金利(2026年4月) |

年1.007%(住宅ローン) |

|||

| 保証料 | 無料 | |||

| 一部繰上返済手数料 | 無料(インターネット上より期間短縮型を選択した場合) | |||

| 団体信用生命保険料 | 無料(がん団信50、申込時に満50歳未満の場合) | |||

|

||||

| ARUHI(旧SBIモーゲージ)フラット35【ARUHIダイレクト】 | ||||

|---|---|---|---|---|

|

ARUHI(アルヒ)は、フラット35の取り扱い件数が圧倒的に多い金融機関です。 14年連続でフラット35実行件数が1位なだけでなく、2位以下を大きく引き離しています。まさに日本最大級のフラット35専門金融機関と言えるでしょう。

ARUHIの店舗で申し込む場合、融資事務手数料は借入額の2.20%(税込)です。しかし、インターネットで契約を完結させる「ARUHIダイレクト」を利用すれば、この手数料が半額の1.10%(税込)になって大きな節約になります。 ※ただし、「スーパーフラット」の新築購入などの一部のプランは対象外です。 また、ARUHIダイレクトは来店不要で手続きできる便利な方法ですが、借り入れまでに約1.5か月ほど時間がかかるため、引き渡し時期が決まっている方は早めの準備が必要です。

|

||||

| 事務手数料 | 借入金額の1.10%(税込)(ARUHIダイレクトでの申し込み・契約時、ただしARUHIスーパーフラットの新規購入を除く) | |||

| 金利(2026年4月) | 固定金利:20年まで2.170%、20年超2.490% (団信に加入しない場合:20年まで 1.920%、20年超 2.290%)/ |

|||

| 保証料 | 無料 | |||

| 一部繰上返済手数料 | 無料(インターネット、期間短縮型を選択した場合) | |||

| 団体信用生命保険料 | 込み(加入しない場合は金利が-0.20%) | |||

|

|

||||

| SBI新生銀行 | ||||

|---|---|---|---|---|

|

SBI新生銀行は、かつての「日本長期信用銀行」が生まれ変わった銀行で、2023年1月からはSBIグループの一員となりました。 SBI新生銀行の住宅ローンは融資事務手数料が55,000円(税込)と一律で、極めて安価に設定されています。さらに、固定金利を中心に住宅ローン金利も低く設定されており、金利水準を考えればフラット35と同額の競争力のある住宅ローンの1つといっても過言ではありません。 なお、2020年12月からは電子契約にも対応し、契約書への捺印や署名などの手間も省けるとともに、収入印紙代も節約できます。少しでも諸経費を抑えたいと思っている人にはぴったりなサービスです・

疾病保障では安心保証付き団信が付帯可能(事務手数料110,000円(税込))で、要介護3以上になると住宅ローン残高の全額が弁済されます。 |

||||

| 事務手数料 | 55,000円(税込)~ | |||

| 金利(2026年4月) |

変動金利(通常):年0.430%※、10年固定金利:年1.000%※、20年固定金利:年1.500%※ ※全てキャンペーン適用時 |

|||

| 保証料 | 無料 | |||

| 一部繰上返済手数料 | 無料 | |||

| 団体信用生命保険料 | 無料 | |||

|

||||

諸費用が安くなる電子契約にも注目

住宅ローンを借りる際に金融機関と締結するのが「金銭消費貸借契約書」です。

金銭消費貸借契約とは、住宅ローンを契約する際に、お金を貸す貸主(金融機関等)とお金を借りる借主(建物や土地を購入する人)が結ぶ契約となります。そして、その契約をする際に作成される書類が「金銭消費貸借契約書」です。

契約書には、借入額に応じた収入印紙を貼らなければいけません。収入印紙は、金銭消費貸借契約時までに郵便局などの販売店に行き、自分で購入して用意しておく必要があります。

たかが印紙代と思うかもしれませんが、住宅ローンの借入額が5000万円の場合、必要な印紙は”6万円”にもなるため、少しでも節約したいという人にとって馬鹿にはできません。

この収入印紙が必要なくなるのが「電子契約」です。

住宅ローン契約に必要な印紙の金額(2025年3月現在)

| 住宅ローン契約金額 | 印紙税額 |

| 100万円を超え500万円以下 | 2,000円 |

| 500万円を超え1,000万円以下 | 10,000円 |

| 1,000万円を超え5,000万円以下 | 20,000円 |

| 5,000万円を超え1億円以下 | 60,000円 |

| 1億円を超え5億円以下 | 100,000円 |

電子契約を導入している銀行一覧

| 三菱UFJ銀行 | りそな銀行(有料なので要注意) | PayPay銀行(旧ジャパンネット銀行) |

| auじぶん銀行 | ソニー銀行 | 住宅ローン(対面)(SBIマネープラザ) |

| アルヒ(直営店のみ) | 横浜銀行(有料なので要注意) | SBI新生銀行(有料なので要注意) |

まとめ

本記事では、住宅ローンの融資事務手数料や取扱い手数料が安い金融機関について紹介しました。手数料の違いは今後の総返済額に大きく影響するため、各金融機関の条件や特徴をよく比較し、ご自身に合った最適な住宅ローンを選びましょう。

マイホーム・住宅ローンに関する関連リンク集

おすすめ住宅ローン一覧

今月のおすすめ特集

- auじぶん銀行の住宅ローンの落とし穴やメリット・デメリットを徹底解説!

- 住宅ローン固定金利(35年)ランキング | 実質金利で詳しく比較!

- 住宅ローン変動金利ランキング!変動金利を選ぶならココ!

- 【最新】フラット35金利比較ランキング

- 住信SBIネット銀行の住宅ローンの落とし穴とは?

- SBI新生銀行の住宅ローンの落とし穴やデメリットは?

- ARUHI 住宅ローン(フラット35)の落とし穴・デメリット・メリットとは?

- フラット35からフラット35への借り換えシミュレーション

- 住宅ローン借り換えランキング!おすすめの住宅ローンは?

- りそな銀行 住宅ローンのメリット・デメリットとは?

- イオン銀行の住宅ローンの評判・メリット・デメリットとは?

- ソニー銀行 住宅ローンの落とし穴・メリット・デメリットとは?

- ヤフーの住宅ローンのメリット・デメリット

各社住宅ローンの金利速報

サイト更新情報

- SBI新生銀行の住宅ローンの請求コードを入手する方法とは?

- 住信SBIネット銀行の住宅ローンのキャンペーンコードとは?/2026年最新

- auじぶん銀行の住宅ローンキャンペーン。キャンペーンコードは?/2026年

- auじぶん銀行の住宅ローンの審査基準と再審査/審査は厳しい?甘い?

- auじぶん銀行と楽天銀行(金利選択型)の住宅ローンを比較!どちらがおすすめ?

- 【必見】母子家庭・シングルマザーのパートでも住宅ローンが借りられる?!

- auじぶん銀行の住宅ローンでリフォーム・リノベーション資金は借り入れ可能?

- auじぶん銀行の住宅ローンの当初期間引下げ・全期間引下げプランの違いを解説

- auじぶん銀行の住宅ローンは転職直後でも利用できる?

- auじぶん銀行の住宅ローンはARUHIで申し込める?

2026.04.03

2026.04.03

2026.04.02

2026.04.02

2026.04.01

2026.03.18

2026.03.18

2026.03.18

2026.03.18

2026.03.17

住宅ローンの基礎

住宅ローンの審査特集

- auじぶん銀行の住宅ローン審査

- 住信SBIネット銀行の住宅ローン審査

- SBI新生銀行の住宅ローン審査

- PayPay銀行の住宅ローン審査

- イオン銀行の住宅ローン審査

- ソニー銀行の住宅ローン審査

- アルヒの住宅ローン(フラット35)の審査

- 審査に通りやすい銀行は?住宅ローン審査基準を比較

職業別の住宅ローン審査

- 自営業・個人事業主におすすめの住宅ローンと審査対策

- 派遣社員におすすめの住宅ローンと審査対策

- 契約社員におすすめの住宅ローンと審査対策

- 公務員におすすめ住宅ローンと審査対策

- 会社役員・経営者・社長におすすめの住宅ローンと審査対策

- アルバイト・パートの住宅ローン審査

年収別の住宅ローン審査

- 年収別の住宅ローンの審査と目安

- 年収100万円の住宅ローン審査基準

- 年収200万円の住宅ローン審査基準

- 年収300万円の住宅ローン審査基準

- 年収400万円の住宅ローン審査基準

- 年収500万円の住宅ローン審査基準

- 年収600万円の住宅ローン審査基準

- 年収700万円の住宅ローン審査基準

- 年収800万円の住宅ローン審査基準

- 年収900万円の住宅ローン審査基準

- 年収1000万円の住宅ローン審査基準

地域別おすすめ住宅ローン

取扱銀行一覧

- auじぶん銀行

- ソニー銀行

- PayPay銀行

- ヤフーの住宅ローン

- SBI新生銀行

- イオン銀行

- りそな銀行

- ARUHI(旧SBIモーゲージ)

- 住信SBIネット銀行

- 住信SBIネット銀行(フラット35)

- SBIマネープラザ

- 三菱UFJ銀行

- 三井住友銀行

- みずほ銀行

- ゆうちょ銀行

- 三井住友信託銀行

- 横浜銀行

- 千葉銀行

- 福岡銀行

- 静岡銀行

- 常陽銀行

- 七十七銀行

- 西日本シティ銀行

- 京都銀行

- 広島銀行

- 八十二銀行

- 群馬銀行

- 北陸銀行

- 中国銀行

- 十六銀行

- 足利銀行

- きらぼし銀行

- 全宅住宅ローン

- 日本住宅ローン

- 東京スター銀行

執筆・監修者

Copyright © Izit Inc. 2013 - 2025

Copyright © Izit Inc. 2013 - 202