残価設定型の住宅ローンとは?仕組み・メリット・注意点を家族目線で解説

みんなの住宅ローンに掲載する情報には金融機関のPR情報が含まれます。

2026年6月20日

残価設定型の住宅ローンとは?仕組み・メリット・注意点を家族目線で解説

住宅価格の高騰が続くなか、毎月の返済額を抑えながらマイホームを持つ方法として「残価設定型の住宅ローン」への注目が高まっています。国土交通省も普及を後押ししており、これから家を買うご家族にとって、知っておきたい新しい選択肢の一つになりつつあります。

もともとは2020年に国土交通省が官民共同での開発に着手し、2021年度のモデル事業開始を見込んでいた仕組みですが、その後、住宅価格の上昇を背景に取り組みが進みました。2025年には国土交通省が民間金融機関による提供を本格的に後押しし、令和7年度補正予算で、残価が当初の想定を下回った場合の金融機関の損失をカバーする住宅融資保険制度(住宅金融支援機構)を創設するなど、普及に向けた環境が整い始めています(2026年6月時点)。

残価設定型とは?

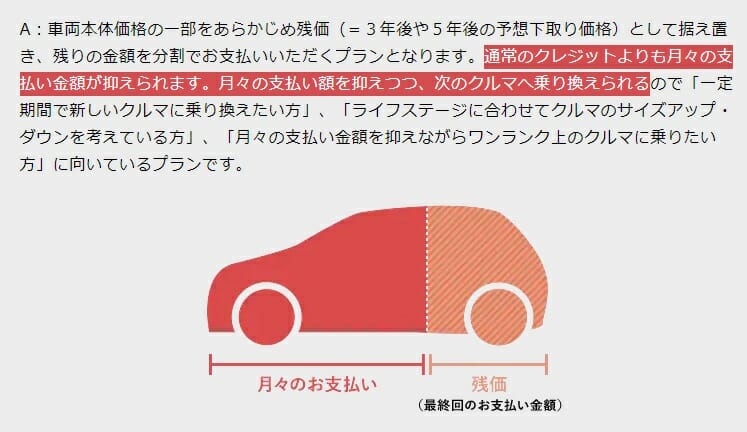

一般的になっている自動車の残価設定型

返済対象となる金額を抑えることで月々の支払い負担を軽くできるのがメリットで、トヨタ・日産・ホンダ・スバルなど多くの自動車メーカーが取り扱っています。

引用;トヨタ自動車

住宅の残価設定型の概要

住宅の残価設定型も基本的な考え方は自動車と同じで、ローンの満期が来た際には

①残価で住宅を買い取る

②再度ローンを組む

③家を売却する

のいずれかを選ぶことになります。あらかじめ将来の売却を前提に「残価」を決め、その分の返済を後ろ倒し(または不要)にすることで、毎月の返済額を抑えられる点が特徴です。

住宅の残価設定型は2019年11月にSBI新生銀行が取り扱いを開始しており、現在は「パワーセレクト(支払額軽減住宅ローン)」として、旭化成のヘーベルハウスを契約されるお客さま向けに提供されています(旭化成不動産レジデンスが一定額での買い取りを保証)。また、移住・住みかえ支援機構(JTI)の残価保証の仕組みを使い、大和ハウスなど一部のハウスメーカーでも利用が広がりつつあります。一方で、対象となる住宅が長期優良住宅など高品質な物件に限られるなど、まだ誰でも使えるわけではありません。

残価設定型を成り立たせるには、一定期間後の住宅価格をあらかじめ見積もる必要があるため、住宅の資産価値を見極める仕組みづくりが重要になります。

住宅の残価設定型のデメリット・注意点

住宅の残価設定型のデメリットとして、残価部分にも金利がかかり続けるため、一般的な住宅ローンと比べて総支払額(利息の総額)は増えやすい点があります。毎月の返済額を抑えられても、トータルで支払う金額は多くなりがちなので、家計全体で「月々の負担」と「総返済額」のどちらを優先するかを冷静に見極めることが大切です。

とくに教育費がかさむ時期に月々の返済を抑えられるのは子育て世帯にとって魅力ですが、満期時に「買い取る・借り換える・売る」のいずれかを判断する必要がある点も、あらかじめご家族でよく話し合っておきたいポイントです。

残価設定型の住宅ローンはこれから広がる?

国の保険制度の創設や住宅価格の高騰を背景に、残価設定型の住宅ローンは少しずつ広がり始めています。ただし、取り扱う金融機関やハウスメーカーはまだ限られており、対象となる住宅にも条件があります。利用を検討する場合は、対象物件・残価の設定方法・総返済額を、必ず取扱金融機関やハウスメーカーで確認しましょう。

住宅ローンの金利は時期によって変わります。2026年6月時点では、日本銀行の利上げを受けて政策金利は1.0%程度まで引き上げられ、全期間固定のフラット35(買取型)は年3%台と上昇しています(かつてのマイナス金利政策はすでに終了しています)。変動金利は依然として低めの水準を保つ銀行が多いものの、今後の見直しで上がる可能性もあります。総支払額を抑えたいなら、ネット銀行の変動金利(auじぶん銀行、SBI新生銀行、ソニー銀行)や、長期固定のフラット35(アルヒ)なども比較しながら、残価設定型と一般的な住宅ローンのどちらがご家庭に合うかを判断するとよいでしょう。最新の金利・取扱条件は各公式サイトでご確認ください。

マイホーム・住宅ローンに関する関連リンク集

おすすめ住宅ローン一覧

今月のおすすめ特集

- ヤフーの住宅ローンは終了|PayPay銀行の住宅ローンの選び方【2026年】

- ARUHI 住宅ローン(フラット35)の落とし穴・デメリット・メリットとは?

- フラット35からフラット35への借り換えシミュレーション

- 住宅ローン変動金利ランキング!変動金利を選ぶならココ!

- 住宅ローン固定金利(35年)ランキング | 実質金利で詳しく比較!

- 【最新】フラット35金利比較ランキング

- 住宅ローン借り換えランキング!おすすめの住宅ローンは?

- りそな銀行 住宅ローンのメリット・デメリットとは?

- 住信SBIネット銀行の住宅ローンの落とし穴とは?

- SBI新生銀行の住宅ローンの落とし穴やデメリットは?

- auじぶん銀行の住宅ローンの落とし穴やメリット・デメリットを徹底解説!

- イオン銀行の住宅ローンの評判・メリット・デメリットとは?

- ソニー銀行 住宅ローンの落とし穴・メリット・デメリットとは?

各社住宅ローンの金利速報

サイト更新情報

- 自然災害債務整理ガイドラインとは|被災で住宅ローン返済が困難な方へ

- 住信SBIネット銀行のフラット35の特徴|保証型の受付停止と買取型を解説

- みずほ銀行のネット完結型住宅ローン|金利・団信・審査を解説

- 住信SBIネット銀行の住宅ローン審査は厳しい?甘い?基準を解説

- ソニー銀行と住信SBIネット銀行の住宅ローン徹底比較|選ぶならどっち?

- 住信SBIネット銀行のスゴ団信を解説|保障内容・上乗せ金利・注意点

- 住宅ローンのつなぎ融資とは?対応する銀行と注文住宅での使い方

- ヤフーの住宅ローンは終了|PayPay銀行の住宅ローンに一本化

- PayPay銀行の住宅ローンはつなぎ融資に対応している?注文住宅での使い方

- PayPay銀行の住宅ローンの特徴・金利・手数料・メリットは?【2026年】

2026.06.30

2026.06.30

2026.06.30

2026.06.30

2026.06.30

2026.06.29

2026.06.29

2026.06.29

2026.06.29

2026.06.28

住宅ローンの基礎

住宅ローンの審査特集

- auじぶん銀行の住宅ローン審査

- 住信SBIネット銀行の住宅ローン審査

- SBI新生銀行の住宅ローン審査

- PayPay銀行の住宅ローン審査

- イオン銀行の住宅ローン審査

- ソニー銀行の住宅ローン審査

- アルヒの住宅ローン(フラット35)の審査

- 審査に通りやすい銀行は?住宅ローン審査基準を比較

職業別の住宅ローン審査

- 自営業・個人事業主におすすめの住宅ローンと審査対策

- 派遣社員におすすめの住宅ローンと審査対策

- 契約社員におすすめの住宅ローンと審査対策

- 公務員におすすめ住宅ローンと審査対策

- 会社役員・経営者・社長におすすめの住宅ローンと審査対策

- アルバイト・パートの住宅ローン審査

年収別の住宅ローン審査

- 年収別の住宅ローンの審査と目安

- 年収100万円の住宅ローン審査基準

- 年収200万円の住宅ローン審査基準

- 年収300万円の住宅ローン審査基準

- 年収400万円の住宅ローン審査基準

- 年収500万円の住宅ローン審査基準

- 年収600万円の住宅ローン審査基準

- 年収700万円の住宅ローン審査基準

- 年収800万円の住宅ローン審査基準

- 年収900万円の住宅ローン審査基準

- 年収1000万円の住宅ローン審査基準

地域別おすすめ住宅ローン

取扱銀行一覧

- auじぶん銀行

- ソニー銀行

- PayPay銀行

- ヤフーの住宅ローン

- SBI新生銀行

- イオン銀行

- りそな銀行

- ARUHI(旧SBIモーゲージ)

- 住信SBIネット銀行

- 住信SBIネット銀行(フラット35)

- SBIマネープラザ

- 三菱UFJ銀行

- 三井住友銀行

- みずほ銀行

- ゆうちょ銀行

- 三井住友信託銀行

- 横浜銀行

- 千葉銀行

- 福岡銀行

- 静岡銀行

- 常陽銀行

- 七十七銀行

- 西日本シティ銀行

- 京都銀行

- 広島銀行

- 八十二銀行

- 群馬銀行

- 北陸銀行

- 中国銀行

- 十六銀行

- 足利銀行

- きらぼし銀行

- 全宅住宅ローン

- 日本住宅ローン

- 東京スター銀行

執筆・監修者

Copyright © Izit Inc. 2013 - 2025

Copyright © Izit Inc. 2013 - 202