SBIアルヒ(ARUHI)の住宅ローン(フラット35)の落とし穴・デメリット・メリットとは?

みんなの住宅ローンに掲載する情報には金融機関のPR情報が含まれます。

公開日: 2026年7月1日

SBIアルヒ(ARUHI)の住宅ローン(フラット35)の落とし穴・デメリット・メリットとは?

住宅ローンを選ぶ際には、金利や返済期間、借入限度額など、さまざまな要素を比較検討する必要があります。その中でも、SBIアルヒの住宅ローンは、他の住宅ローンにはないメリットもあるのですが、思わぬデメリットや注意点もあります。この記事では、SBIアルヒの住宅ローン(フラット35)の落とし穴・デメリット・メリットについて解説したいと思います。

目次

SBIアルヒはフラット35業界No1!

SBIアルヒは、フラット35の実行件数で何年も連続で1位を獲得し続けている最大手のモーゲージバンク(住宅ローン専門の金融機関))です。「フラット35」と提携している銀行のひとつでもありますが、300社を超える金融機関の中で貸し出し件数実績ダントツ1位という成績を誇っています。

2023年にSBIホールディングスの子会社になり、SBI新生銀行などのSBIグループとの連携でさらに住宅ローンのラインナップが拡充しています。

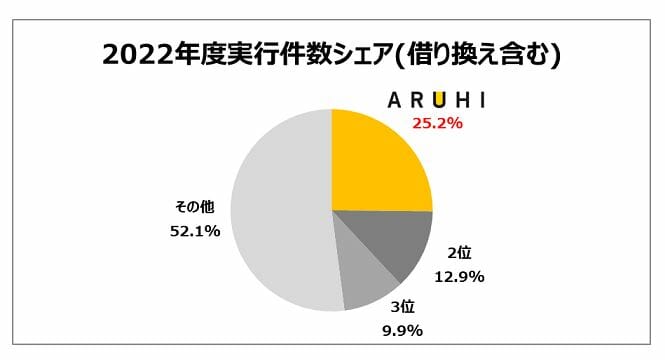

下のグラフはSBIアルヒが発表しているフラット35の実行件数の割合を示すグラフです。フラット35を利用している人の約4人に1人がSBIアルヒ経由で申し込んでいることになり、2位との差は未だに大きく、SBIアルヒの人気の高さががわかります。

このように、フラット35取り扱い最大の金融機関として、北海道から九州まで店舗を展開し大手銀行以上の住宅ローンの貸出を行っているのが、SBIアルヒです。

SBIアルヒの一部の店舗ではフラット35だけでなく、auじぶん銀行の住宅ローンとソニー銀行の住宅ローンを申し込むことができます。担当者と対面で相談しながら、ネット銀行の住宅ローンの中でも人気がある2つの住宅ローンを申し込めるのもSBIアルヒの大きな魅力です。

※店舗ごとで取り扱い商品(住宅ローン)が異なるので、最寄りの店舗で取り扱いのある住宅ローンを確認してから来店予約するようにしましょう。

ここからは、SBIアルヒの住宅ローン(フラット35)のメリット・デメリット、そして注意しておきたい落とし穴について解説していきます。

SBIアルヒの住宅ローンは店舗が近くになくてもスムーズに手続きが進められるのが特徴です。インターネットから簡単に申し込むことができ、一定の条件を満たせば事務手数料が割引になる「WEB割引」もあります。

メリットとデメリットをしっかりと理解したうえで、SBIアルヒは自分に合っているかどうか見極めていきましょう。

メリット・デメリット・落とし穴をまとめると・・・

まずは、詳しい解説に入る前に、主なメリットとデメリットを一覧で確認してみます。

- SBIアルヒは16年連続でフラット35実行件数1位を獲得していて実績は申し分ない

- 豊富な実績があるので住宅金融支援機構との連携もスムーズで、多種多様なケース(悩み)に対応してきた実績があり相談先として最適

- フラット35は基本の商品性はどこで申し込んでも同じなので、「金利」と「手数料」が重要。フラット35の「金利」は横並び状態だがそれは「機構買取型」という種類のフラット35の場合。

- 「機構保証型」と呼ばれている仕組みを使ったSBIアルヒ独自のARUHIスーパーフラットに力を入れていて、通常のフラット35より金利が魅力的

- 最大の特徴は「独自のフラット35のラインナップ」や「フラット35Sなどの金利優遇サービスへの対応が万全」ということ。

- 事務手数料が割引になるのでWEBから申し込む・契約するとオトクになるケースも(スーパーフラットの新規借り入れを除く)

- フラット35の様々な優遇制度(例えば全国各地の自治体と連携した金利優遇など)にも精通し、しっかりと対応している

- フラット50の取り扱いも開始

- auじぶん銀行やソニー銀行の住宅ローンが一部の店舗で申し込める

SBIアルヒのフラット35のデメリット

まずはSBIアルヒのメリットよりも先に、デメリットから見ていきましょう。

事務手数料が高い

SBIアルヒのフラット35事務手数料は、融資額の2.20%(税込)となっています。フラット35を取り扱う金融機関の中でも割高な水準です。

ただ、割高と言っても大半の金融機関の手数料は長年「横並び」の状態となっています。そのため、SBIアルヒだけが極端に高いと言うわけではありません。とはいえ、手数料も見逃せない費用の一つとなっていますので、住宅ローンを申し込む際は金利だけでなく事務手数料などの初期費用も比較するようにしましょう。

なお、SBIアルヒではWeb(アルヒダイレクト)で対象商品を申し込むと、事務手数料は2.20%(税込・最低220,000円)です(以前あったWeb申込での半額優遇は終了しています)。WEBから住宅ローンを申し込むことに対して抵抗がない方であれば、WEBからの申し込みを積極的に検討されてはいかがでしょうか。(※ただし、ARUHIスーパーフラットの新規借り入れ時を除きます)

なお、SBIアルヒは事務手数料の割引だけではなく、「ARUHIスーパーフラット」という独自の商品で他の金融機関と差別化しています。事務手数料だけで比較するなら、他の金融機関の方が安いこともありますが、SBIアルヒの場合は審査手続きや悩みに対する手厚いサポートと、独自のARUHIスーパーフラットの低い金利設定が最大の魅力です。この機会に、ARUHIスーパーフラットも確認してみてもいいでしょう。

ワイド団信の取り扱いはARUHIスーパーフラットだけ

健康状態のために団信に加入できない方向けに加入条件を緩和した「ワイド団信」という団信がありますが、SBIアルヒの一般的なフラット35ではワイド団信を利用できません。

一方で、ARUHIスーパーフラットではワイド団信の利用が可能です。ワイド団信なので、通常の団信とは違い金利の上乗せが必要になりますが、フラット35にワイド団信を組み合わせられるサービスは限られているため、健康面に不安のある方にとってARUHIスーパーフラットは心強い選択肢とも言えます。

通常、健康状態が理由で団信に加入できない場合、団信を契約しないで住宅ローンを借りることになります。

団信の保険料分の金利負担が軽減されるとはいえ、万が一の備えが無い状態で住宅ローンを組むことになりますので、契約者の方に万が一のことがあった場合は残されたご家族に大きな経済的な負担が発生してしまう可能性があります。ARUHIスーパーフラットのワイド団信は、健康状態に不安を抱える方でも住宅ローン利用期間中に団信へ加入できる選択肢がグッと広がり、安心感のあるサービスと言えるでしょう。

銀行口座引き落としに時間差がある(返済タイミングが早い)

SBIアルヒは住宅ローン専門の金融機関(モーゲージバンク)で、預金を預かることができる『銀行』ではありません。銀行ではありませんが、大手銀行を超える住宅ローンの貸出実績があり実績は全く問題ありません。

なお、SBIアルヒが銀行ではないことに関連して注意してほしいことが2点あります。まず、SBIアルヒの住宅ローンの引き落としは収納代行会社経由で行われるという点です。収納代行会社がいったん引き落とすので、返済口座(銀行口座)からの引き落としは、正式な住宅ローンの返済日より早いタイミングで引き落とされます。

その後、収納代行会社経由でSBIアルヒに資金が移動するという流れです。

SBIアルヒのフラット35の返済日は毎月13日ですが、銀行口座からの引き落としは毎月5日です。

2点目は残高不足で返済できなかった場合の対応です。

銀行が提供する住宅ローンであれば資金を入金すれば自動的に引き落とされるので楽なのですが、SBIアルヒの場合だと引き落とし日に引き落とし口座の銀行の残高が不足していれば振込みで指定口座に返済する必要があります。

支払いが遅れると当然ですが遅延損害金が発生しますし、今後の信用にも関わります。万が一残高不足で引き落としができなかった場合は、早急に指定の口座へ振り込むようにしましょう。

ネット申し込みだと審査に時間がかかることも

ARUHIダイレクトを利用し、フラット35を申し込むと融資実行までに6週間以上の時間が必要とされています。店舗を利用すると1ヶ月程度なので一定の時間がかかることを考慮して申し込むようにしましょう。

店舗を利用すると必要書類が揃っていれば1週間程度で本審査まで終えることができます。急ぎの場合には、まずARUHIダイレクトですぐに仮審査を申込をし、仮審査通過後に店舗で本審査の手続きを行うのがよいでしょう。ARUHIダイレクトの仮審査は最短1営業日で結果が出るので、来店予約などの調整をしているほうが時間がかかる結果になります。

スピード審査サービスファストパスのデメリット

アルヒファストパスは、住宅ローンの融資実行までの期間を大幅に短縮できる有料のサービスです。通常、住宅ローンの申し込みから融資実行までは1ヶ月程度かかるのが一般的ですが、このサービスを利用すれば最短3営業日で融資を受けることができます。ただし、利用するには以下の点に注意が必要です。

・ARUHI フラット35、ARUHI フラット35パッケージ(ARUHI フラット35+ARUHI フラットα)が対象

・ARUHI スーパーフラット、ARUHI 住宅ローン(MG保証)ユアセレクト、ARUHI スーパー40、フラット35リノベ、フラットつなぎ、借り換えは対象外

・ファストパスの利用には22万円(税込)が必要

・取り扱いはアルヒの直営店舗など(限られた店舗のみ)

・店舗での審査・手続きが前提なのでフラット35の事務手数料は2.20%(税込)が前提

ファストパスは大変便利なサービスですが、時間に余裕のある方や、特急審査を急がない場合は、通常の手続きでの申し込みで進めるのも一つの方法です。事前に店舗でしっかり相談し、自分の状況に合っているか確認しておくことをおすすめします。

ARUHIのスーパーフラットのデメリット

融資事務手数料が安くないので総返済額のシミュレーションをしっかり行う

ARUHIスーパーフラットの新規借り入れは、ARUHIダイレクトでも店舗でも融資事務手数料が2.20%(税込)必要であるため、この前提でしっかりと総返済額のシミュレーションを行う必要があります。

長期固定金利が低金利で、全疾病保障付団信(満50歳未満は金利上乗せ0円)なども選べるSBI新生銀行との比較を行うこともオススメします。

ARUHIのフラット35のメリット

非常に魅力的な水準の金利!

ARUHIは、フラット35の分野において常に業界でもトップクラスの低金利を提供していることで知られています。他の金融機関を例に挙げるとしたら、楽天銀行やイオン銀行なども非常に魅力的な水準の金利を打ち出していますが、その中でもARUHIは安定して魅力的な水準を維持しており、特に「ARUHI独自のフラット35」は金利の低さに定評があります。

ARUHIのフラット35は、フラット35を検討する方にとって有力な選択肢のひとつと言えるでしょう。

ARUHIのフラット35の最新金利(2026年5月)

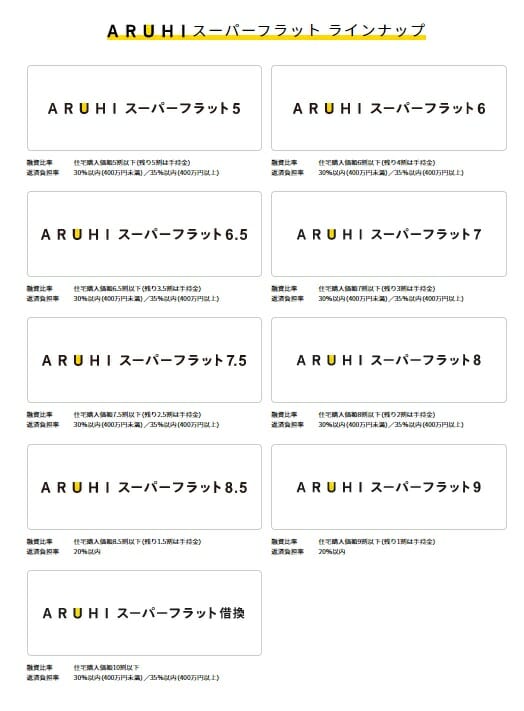

ではここで、アルヒのフラット35の最新の金利を確認しておきましょう。以下は2026年6月の適用金利です。ARUHIでは通常のフラット35だけでなく、ARUHIスーパーフラットというARUHI独自のフラット35を多数取り扱っています。

ARUHIのスーパーフラットは、フラット35(保証型)の仕組みを活用したARUHI独自の住宅ローン商品です。借り換える場合を除き、自己資金を多く用意することで従来のARUHIフラット35(買取型)よりさらに低金利で利用できます。

| 金利 | 補足 | |

|---|---|---|

| ARUHIスーパーフラット5 | 年2.160% | 融資比率が5割以下の場合。2020年9月に新登場。有料のARUHI全疾病保障(入院一時金付) の利用が条件 |

| ARUHIスーパーフラット6 | 年2.170% | 融資比率が6割以下の場合。2019年12月に新登場。 |

| ARUHIスーパーフラット7 | 年2.180% | 融資比率が7割以下の場合 |

| ARUHI スーパーフラット8 | 年2.190% | 融資比率が8割以下の場合 |

| ARUHI スーパーフラット9 | 年2.200% | 融資比率が9割以下の場合 |

| ARUHI スーパーフラット借換 |

年2.390% |

借換え専用のフラット |

| ARUHIフラット35 | 年2.710% | 融資比率が9割以下(借り換えは10割でもOK) |

ARUHIではリノベ商品に対応した金利優遇や、地方公共団体と住宅金融支援機構が連携し一定期間の金利引下げがある地域連携型のフラット35など、様々なフラット35の制度に対応しています。

金利引下げ制度

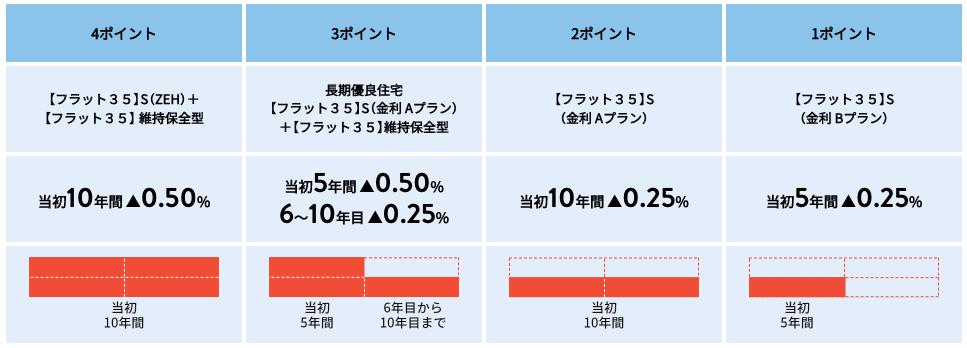

ARUHI では、フラット35またはスーパーフラットと組み合わせて金利引き下げ制度を利用することができます。

金利引き下げ制度には住宅性能に関するメニュー(【フラット35】S・【フラット35】リノベ)、維持保全に関するメニュー(【フラット35】維持保全型)、及び地域連携に関するメニュー(【フラット35】地域連携型・【フラット35】地方移住支援型)があります。

これらの金利引き下げ制度は組み合わせての利用が可能です。

例えば住宅性能に関するメニューにおいては対象となる住宅の技術基準によって「ZEH」・「金利Aプラン」・「金利Bプラン」に分類されていて、それぞれ3ポイント、2ポイント、1ポイントというように対象ポイント数が決められています。そのポイント数によって金利引き下げ幅と期間が異なるという運用になっているのです。

フラット35を利用される際には、ご自身の物件が何ポイント獲得できるのかしっかり確認した上でシミュレーションしましょう。

フラット50(50年ローン)の取り扱いを開始

二世帯住宅、親子リレーなどで住宅購入するときに役立つのがフラット50です。

フラット35は返済期間が35年までですが、フラット50は、耐震性や耐久性等の性能が高く、長期優良住宅認定を受けている住宅の購入時に、最長50年までの返済が行えることで月々の住宅ローン返済額が抑えられる住宅ローン審査に通りやすくなる効果があります。借入期間を延ばすことで借入金額を増やせるため、若年層でも住宅購入の幅を広げることができます。また、親子(2世代)が協力して最長50年の返済を通じてマイホームを購入することができるのがメリットです。

2026年6月現在も、フラット50の取り扱いがある金融機関は限られています。その中で、ARUHIがフラット50の取り扱いを開始したことで、利用者にとって選択肢が広がりました。

これまでは主に信用金庫などの一部の金融機関での取り扱いが中心で、都市銀行やネット銀行ではあまりみかけない商品でした。ARUHIが加わったことで、フラット50を検討しやすい環境になっています。

全国各地で専門スタッフに相談できる

日本全国に展開する140以上の店舗でフラット35の借入れに関する相談・手続きが可能です。初めての住宅ローンで手続きが心配だ、実際に住宅ローン専門のスタッフに細かい相談・フォローをして欲しいという方には最適です。お金に関する話は対面のほうが安心できるという方にとっては非常に充実した店舗網と言えるでしょう。

※ただし店舗で相談や住宅ローン申し込みを行うと事務手数料が2.20%(税込)なので割高。ARUHIダイレクト経由でも事務手数料は2.20%(税込)です(以前あったWeb申込での半額優遇は終了しています)(ARUHIスーパーフラットの新規借り入れを除く)

フラット35の審査基準は、基本的にはどの金融機関から申し込んでも大きく変わらないとされていますが、他の金融機関でフラット35の審査に通らなかった人が、ARUHIを通じて申し込んだ結果、承認されたという例があるといわれることもあります。ARUHIでは独自の商品も取り扱っており、フラット35に関するラインナップが充実している点も特徴です。フラット35の取り扱い実績が豊富で、専門知識を持つスタッフが多いこともARUHIの強みといえるでしょう。

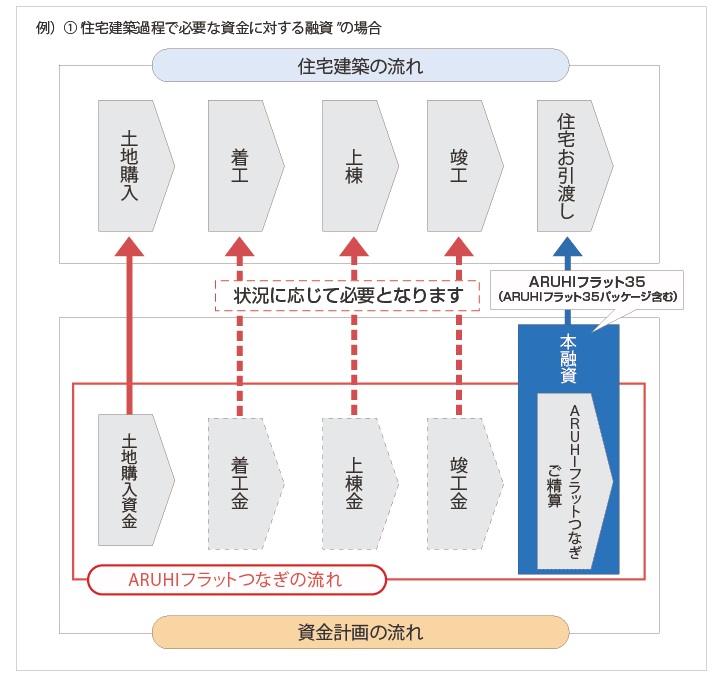

つなぎ融資にもしっかり対応!

つなぎ融資とは、住宅が完成するまでの過程で必要になる中間資金を一時的に借りる融資のことです。新築や建て替えの場合、工事の進捗に応じて支払いが発生しますが、住宅ローンは物件が完成してから融資されるため、その間の資金不足を補うためにつなぎ融資が利用されます。

ARUHIは「つなぎ融資」に対応しています。

ARUHIのつなぎ融資は最大4回の資金交付が可能で、他社と比較しても多くの資金交付に対応しています。

融資事務手数料は「Aタイプ 110,000円(税込)」、「Bタイプ 55,000円(税込)+融資金額×1.43%(税込)」の2つから選択可能というのも特徴的です。

女性の住宅ローン利用をサポート

ARUHIのフラット35は女性にも支持を受けています。2017年にARUHIで住宅ローンを組んだ単身女性にアンケート調査を行っており、パート、アルバイト、契約社員、派遣社員でも利用していること見て取れます。

特にパートやアルバイトとして働いている場合、民間の住宅ローンを組むことはできないため、フラット35は民間金融機関の融資を受けにくい人たちの最後の貸し手として重要な存在と言えます。

フラット35の種類がとにかく豊富

ARUHIではフラット35リノベ、フラット35子育て支援型・地域活性化型など幅広いフラット35の取り扱いを行っています。

それ以外にもARUHI スーパーフラットを借り換えに対応したり、フラット35リノベの大幅金利引き下げにも対応しており、まさにフラット35の代名詞のような働きをしています。

ただし、こうした取り扱いがあるものの、事務手数料の割高さで、子育て支援型・地域活性化型、ARUHIスーパーフラット、フラット35リノベの金利の安さが打ち消されているので注意が必要です。

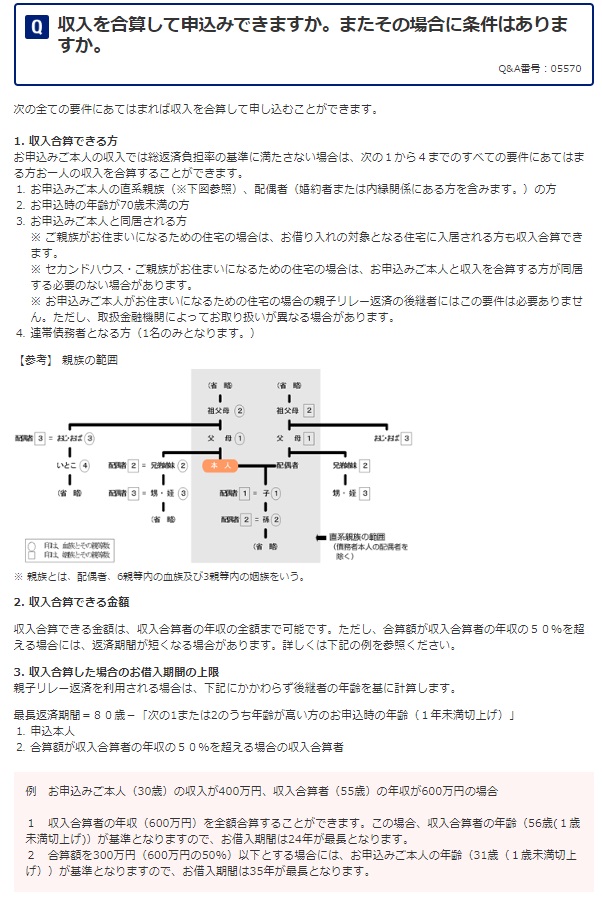

収入合算やペアローンも利用可能

収入合算とは、申込者が住宅ローンの審査を受ける際、配偶者や親などの家族の収入を合算して審査に反映させる方法です。これにより、申込者単独の収入だけでは希望額の借入が難しい場合でも、合算することで借入可能額を増やすことができます。

フラット35は収入合算に対応しているため、夫婦や家族で住宅ローンを利用したい方にとって心強い制度といえます。ただし、ペアローンには対応していない点には注意が必要です。

火災保険が大幅割引に

住宅ローンを組んだ際に必ず加入することになるのが火災保険です。最近は、災害が多発していることもあって、頻繁に値上げされていて負担負担が高まっていますが、ARUHIの住宅ローン利用者はAIG損害保険の火災保険を最大24%引きになる割引制度が適用されます。

火災保険は最長5年分の加入ができますのでARUHIで住宅ローンを組む際に同時に申し込みするようにしましょう。

ARUHIでは他にも東京海上日動、損保ジャパン日本興亜の火災保険を取り扱っていますが、団体割引があるのはAIG損保の火災保険のみとなります。

他の金融機関でも火災保険の団体割引を扱っていますが、多くは10%前後、割引率が大きい住信SBIネット銀行や楽天銀行(フラット35)でも15%です。ARUHIの24%割引はかなり格安といってよいでしょう。

ARUHI 住宅ローン(フラット35)/楽天銀行との違いは?

最後にフラット35の実行件数で全体で1位のARUHIと銀行で1位の楽天銀行のフラット35の違いについてまとめてみました。

| ARUHIスーパーフラット | 楽天銀行 | |

| 団信(団体信用生命保険) | 金利に含む | 金利に含む |

| 疾病保障/その他保険のラインナップ |

ARUHI全疾病保障(入院一時金付) 、がん保障、生活習慣病団信<入院プラスα>、デュエット、3大疾病保障 |

3大疾病保障、デュエット、失業・入院保障 |

| 事務手数料(税込) |

・2.20%(Web申込&契約なら1.10%※スーパーフラットの新規借り入れを除く) |

・借り換えは0.990%から ・新規は1.100%から |

| 利用できる人(働き方) | パート、アルバイト、個人事業主、転職直後、会社社長・経営者・取締役でも可能 | パート、アルバイト、個人事業主、転職直後、会社社長・経営者・取締役でも可能 |

| 店舗での対面相談・サービス | あり | なし |

| 口座引き落とし | ほぼ全ての金融機関 | 楽天銀行(他の金融機関だと事務手数料が高くなる) |

| その他 |

ARUHI暮らしのサービスで提携企業のサービスが割引 ARUHIスーパーフラットでワイド団信が利用可能 |

ワイド団信は利用できない |

事務手数料に関しては楽天銀行のフラット35の方が魅力的ですが、基本的にはARUHIスーパーフラットの方が魅力的な商品設計になっています。

ARUHIスーパー40にも注目

ARUHIが2022年に取り扱いをスタートした変動金利でも借りることができる住宅ローンがARUHIスーパー40があります。ARUHIスーパー40は、返済期間を40年にすることができるので、余裕のある月々の返済額にすることができます。また、前年税込年収が100万円以上で利用できたり、年収に占めるすべての借り入れの年間合計返済額の割合を40%まで許容するなど、利用しやすい審査基準も定められています。

※ARUHI スーパー40につきましては、2024年9月30日(月)をもって仮審査の新規受付を停止しました。詳しくはARUHIのHPをご確認ください。

まとめ

アルヒのフラット35は商品ラインナップが非常に充実していること、また、それらの商品の金利が一律でフラット35業界でおトクな水準です。フラット35取り扱いシェア1位の実績が示すのは多くの人に支持されていることであり、色々な背景を持つ人の住宅ローンの相談を受けながら融資してきた実績です。

金利水準に加えて、豊富な実績や高い知名度もARUHIの魅力です。フラット35を検討している方であれば、比較対象として一度はチェックしておきたい金融機関でしょう。

フラット35の利用を考えているのであれば、アルヒは申し込み先の候補には入れておくべきですし、最終的に他の金融機関に申し込むとしてもアルヒがどのような金利・サービスを提供しているのかはチェックしておくようにしましょう。

フラット35関連記事

今月のおすすめ特集

- フラット35からフラット35への借り換えシミュレーション

- 住宅ローン固定金利(35年)ランキング|実質金利で詳しく比較!

- 【最新】フラット35金利比較ランキング

- 住宅ローン借り換えランキング!おすすめの住宅ローンは?

- auじぶん銀行の住宅ローンの落とし穴やメリット・デメリットを徹底解説!

- SBIアルヒ(ARUHI)の住宅ローン(フラット35)の落とし穴・デメリット・メリットとは?

- ヤフーの住宅ローンは終了|PayPay銀行の住宅ローンの選び方【2026年】

- 住宅ローン変動金利ランキング!変動金利を選ぶならココ!

- りそな銀行 住宅ローンのメリット・デメリットとは?

- 住信SBIネット銀行の住宅ローンの落とし穴とは?

- SBI新生銀行の住宅ローンの落とし穴やデメリットは?

- イオン銀行の住宅ローンの評判・メリット・デメリットとは?

- ソニー銀行 住宅ローンの落とし穴・メリット・デメリットとは?

各社住宅ローンの金利速報

サイト更新情報

- 楽天銀行 住宅ローンの収入合算でいくら借りられる?

- リバースモーゲージとリースバックの違い・メリット・デメリットとは?

- 女性向けの住宅ローンはどう選ぶ?おすすめと最新事情を解説

- 三菱UFJ銀行の住宅ローン審査基準は厳しい?金利・期間・書類を解説

- auじぶん銀行の住宅ローンは中古マンション・中古戸建でも利用できる?

- 【速報】PayPay銀行の2026年7月の住宅ローン金利/金利推移を紹介

- 住宅ローン審査が早い銀行はどこ?急ぎの人必見【2026年最新】

- ソニー銀行の住宅ローンのがん団信・疾病保障付き団信を解説【2026年】

- 20年固定金利の住宅ローンを徹底比較【2026年7月】金利・団信・手数料

- PayPay銀行の住宅ローンの審査基準は厳しい?年収・職業・団信を解説

2026.07.14

2026.07.14

2026.07.14

2026.07.14

2026.07.14

2026.07.13

2026.07.13

2026.07.13

2026.07.13

2026.07.11

住宅ローンの基礎

住宅ローンの審査特集

- auじぶん銀行の住宅ローン審査

- 住信SBIネット銀行の住宅ローン審査

- SBI新生銀行の住宅ローン審査

- PayPay銀行の住宅ローン審査

- イオン銀行の住宅ローン審査

- ソニー銀行の住宅ローン審査

- アルヒの住宅ローン(フラット35)の審査

- 審査に通りやすい銀行は?住宅ローン審査基準を比較

職業別の住宅ローン審査

- 自営業・個人事業主におすすめの住宅ローンと審査対策

- 派遣社員におすすめの住宅ローンと審査対策

- 契約社員におすすめの住宅ローンと審査対策

- 公務員におすすめ住宅ローンと審査対策

- 会社役員・経営者・社長におすすめの住宅ローンと審査対策

- アルバイト・パートの住宅ローン審査

年収別の住宅ローン審査

- 年収別の住宅ローンの審査と目安

- 年収100万円の住宅ローン審査基準

- 年収200万円の住宅ローン審査基準

- 年収300万円の住宅ローン審査基準

- 年収400万円の住宅ローン審査基準

- 年収500万円の住宅ローン審査基準

- 年収600万円の住宅ローン審査基準

- 年収700万円の住宅ローン審査基準

- 年収800万円の住宅ローン審査基準

- 年収900万円の住宅ローン審査基準

- 年収1000万円の住宅ローン審査基準

地域別おすすめ住宅ローン

取扱銀行一覧

- auじぶん銀行

- ソニー銀行

- PayPay銀行

- ヤフーの住宅ローン

- SBI新生銀行

- イオン銀行

- りそな銀行

- ARUHI(旧SBIモーゲージ)

- 住信SBIネット銀行

- 住信SBIネット銀行(フラット35)

- SBIマネープラザ

- 三菱UFJ銀行

- 三井住友銀行

- みずほ銀行

- ゆうちょ銀行

- 三井住友信託銀行

- 横浜銀行

- 千葉銀行

- 福岡銀行

- 静岡銀行

- 常陽銀行

- 七十七銀行

- 西日本シティ銀行

- 京都銀行

- 広島銀行

- 八十二銀行

- 群馬銀行

- 北陸銀行

- 中国銀行

- 十六銀行

- 足利銀行

- きらぼし銀行

- 全宅住宅ローン

- 日本住宅ローン

- 東京スター銀行

執筆・監修者

Copyright © Izit Inc. 2013 - 2026

Copyright © Izit Inc. 2013 - 202