ゆうちょ銀行のフラット35とは|取扱内容・金利と選び方

みんなの住宅ローンに掲載する情報には金融機関のPR情報が含まれます。

公開日: 2026年6月22日

ゆうちょ銀行のフラット35とは|取扱内容・金利と選び方

「ゆうちょ銀行で住宅ローンは組めるの?」「親しみのあるゆうちょでフラット35を使えたら安心」——そう考えるご家庭は少なくありません。結論として、ゆうちょ銀行は2021年5月6日から、直営店でフラット35(ゆうちょフラット35)を取り扱っています。2026年6月時点でも取り扱いは続いており、長く付き合える窓口として選択肢に入ります。

このページでは、ゆうちょ銀行のフラット35の取扱内容と最新の金利水準、そして自営業の方や子育て世帯がフラット35をどう選べばよいかを、家計に寄り添う視点でやさしく整理します。

ゆうちょ銀行のフラット35(ゆうちょフラット35)とは

ゆうちょ銀行は2020年12月に総務省と金融庁へフラット35の取扱い申請を行い、2021年4月9日に認可を受けました。そして2021年5月6日から、住宅ローン窓口のある全国の直営店(当初41店舗)でフラット35(買取型)の取り扱いを開始しています。これは銀行代理業ではなく、ゆうちょ銀行が自ら審査・融資を行う直接取扱いで、ゆうちょ銀行が住宅ローンの審査を行う初めてのケースとなりました。

フラット35は、国土交通省が所管する住宅金融支援機構と全国の金融機関が提携して提供する全期間固定金利型の住宅ローンです。どの取扱機関で申し込んでも商品の基本的な仕組みは共通で、ゆうちょ銀行ならではの親しみやすさと、対面でじっくり相談できる安心感が魅力です。お近くの取扱店は、ゆうちょ銀行の公式サイトでご確認ください。

ゆうちょ銀行はソニー銀行・SBI新生銀行の住宅ローンも取り扱い

ゆうちょ銀行は、2018年末まではスルガ銀行と提携して住宅ローンの仲介を行っていましたが、スルガ銀行の不祥事を受けて提携を解消しました。2019年10月からはソニー銀行に切り替えて住宅ローンの媒介を行い、2020年にはSBI新生銀行の住宅ローンの媒介も開始しています。

2026年6月時点でも、ゆうちょ銀行の窓口では、自社のフラット35(全期間固定)に加えて、ソニー銀行の変動セレクト住宅ローン、SBI新生銀行のパワースマート住宅ローン<プラス>といった変動・固定の住宅ローンも相談できます。とくにSBI新生銀行は、事務取扱手数料の分かりやすさや、一般団信を上乗せ金利0円で付けられる保障内容、店舗とオンラインの両方で手続きできる点など、家計目線でも検討に値する選択肢です。フラット35の全期間固定で安心を取るか、変動金利で当初の返済を抑えるか、ご家族の将来設計に合わせて窓口で比較できるのは、ゆうちょ銀行で相談する大きなメリットといえます。

2026年のフラット35の金利水準

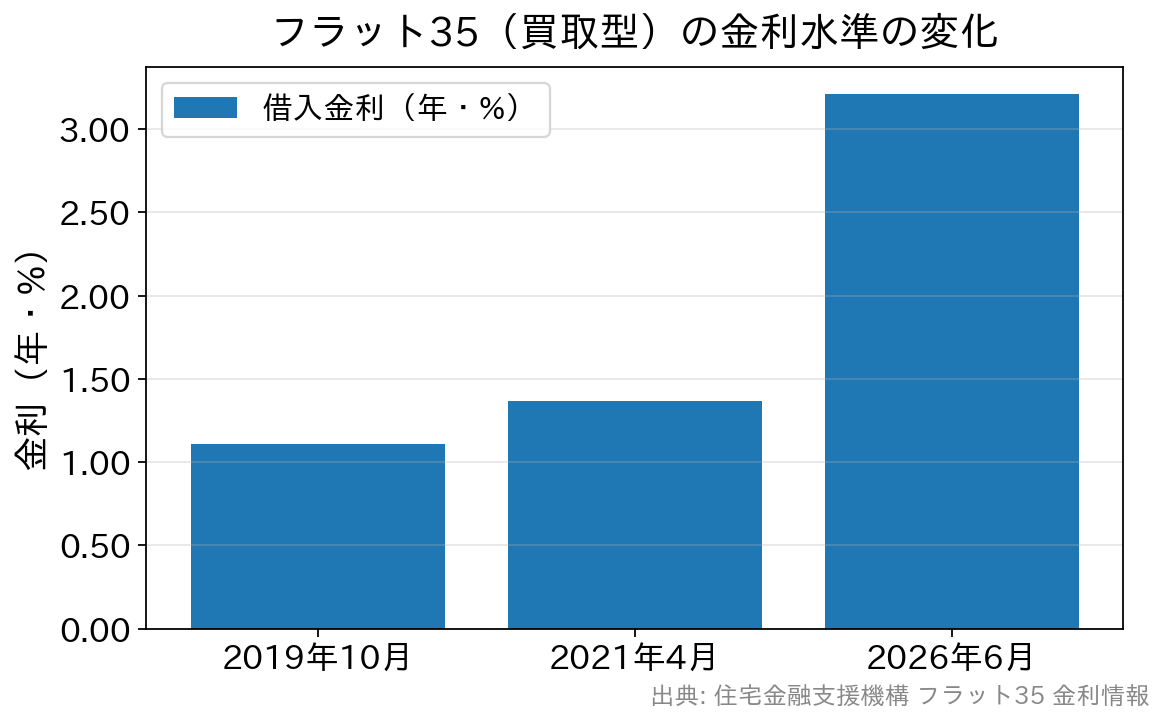

フラット35の金利は、その時々の長期金利(10年物国債利回り)に連動して毎月見直されます。マイナス金利政策のもとでは年1%台前半まで下がり、2019年10月には過去最低水準となっていました。しかし「金利のある時代」に入り、フラット35の金利は大きく上昇しています。

住宅金融支援機構によると、2026年6月の【フラット35】(買取型)の最頻金利は年3.210%(借入期間21〜35年・融資率9割以下・新機構団信付き)で、現行制度のもとで過去最高の水準となっています。数年前の1%台前半とは状況が大きく変わっているため、返済計画は最新の金利で立てることが大切です。金利は毎月変わりますので、申し込み時点の最新金利は必ず公式サイトでご確認ください。

国内では取扱金融機関が少ないフラットの「保証型」ですが、フラット35取扱最大手のSBIアルヒでは「保証型のフラット35・ARUHIスーパーフラットを積極的に取り扱っています。通常のフラット35との比較で約年0.1%割安な金利で利用可能なケースもあります。また、借り換え専用のスーパーフラットもあります。フラット35の利用を検討中の人はARUHIスーパーフラットを検討候補に入れておくと良いでしょう。

なお、WEB申込でも事前審査の結果は1営業日~2営業日で完了するため、審査スピードも速いのですが、繁忙期など、利用者全体の申込状況により時間がかかることもありますので、時間がない人や急ぎたい人は早めに手続きしておくことをおすすめします。

自営業の方にフラット35がおすすめの理由

自営業の方やフリーランスの方に、まず検討していただきたいのがフラット35です。フラット35は住宅金融支援機構と国内の多くの金融機関が提携して提供する長期固定型の住宅ローンで、民間金融機関のプロパー住宅ローンとは違い公的な側面が強く、自営業の方はもちろん、派遣社員・契約社員・パート・アルバイトなど、住宅ローンの利用が難しいとされている働き方の方でも利用しやすいのが特徴です。

自営業の方は収入が保障されていないため、正社員と比べると住宅ローンを組むこと自体が難しいとされ、収入の質・継続性を重視して審査されます。フラット35であれば、安定した収入を継続して得られていれば、自営業だからといって審査が極端に厳しくなることは基本的にありません。実質的に自営業の方が組みやすい数少ない住宅ローンと言ってよいでしょう。なお、年収に占めるすべての借入(フラット35を含む)の総返済額の割合が基準内であることなど、所定の要件は満たす必要があります。

子育て世帯・自営業の方のフラット35 よくある質問

Q. ゆうちょ銀行のフラット35は、ほかの金融機関のフラット35と何が違いますか?

フラット35の金利や基本的な仕組みは取扱機関で共通の部分が多い一方、融資事務手数料や独自の付帯サービスは金融機関ごとに異なります。ゆうちょ銀行は対面でじっくり相談できる点が魅力です。手数料や金利は各社で差があるため、申し込み前に各金融機関の公式情報で比較することをおすすめします。

Q. 子育て世帯が使える金利の引き下げはありますか?

フラット35には、子育て世帯や若年夫婦世帯などを対象に当初数年間の金利を引き下げる「金利引き下げメニュー(【フラット35】子育てプラス等)」が用意される場合があります。制度の内容や引き下げ幅は年度や時点で変わるため、利用を検討する際は住宅金融支援機構の公式サイトで最新の条件をご確認ください。教育費がかさむ時期の負担をやわらげられる可能性があるので、子育て中のご家庭はチェックしておきたいポイントです。

Q. 全期間固定のフラット35は、変動金利と比べて家計にどう影響しますか?

フラット35は借入時の金利が完済まで変わらないため、毎月の返済額が一定で家計の見通しを立てやすいのが最大の利点です。教育費やライフイベントの出費が読みにくいご家庭ほど、返済額が固定される安心は大きな価値になります。一方で、足元では変動金利のほうが当初の金利は低い傾向です。「金利の上昇リスクを取らずに安心を買うか」「当初の返済を抑えるか」を、ご家族の収入の安定性や今後の支出予定と照らして選ぶとよいでしょう。

おすすめのフラット35は?

子育て支援型・地域連携型のフラット35を利用したい、また対面でのサポートを受けたいという方には、ARUHI(アルヒ)も選択肢です。ARUHI(アルヒ)は全国の店舗で専任のスタッフが融資実行までサポートしてくれるので、住宅ローン審査が何かと不安、希望する融資実行日まで時間がないという方に向いています。ただし、ARUHI(アルヒ)の事務手数料は2.20%(税込)と業界で高い部類になる点には注意が必要です。手数料は金融機関で差があるため、ゆうちょ銀行・アルヒ・ネット系の各社で総コストを比較したうえで選びましょう。

ARUHI(アルヒ)のフラット35の最新金利や来店予約はこちら

フラット35関連記事

フラット35に関連する関連記事の一覧を紹介します。フラット35選びの参考にしてください。

今月のおすすめ特集

- フラット35からフラット35への借り換えシミュレーション

- 住宅ローン固定金利(35年)ランキング|実質金利で詳しく比較!

- 【最新】フラット35金利比較ランキング

- 住宅ローン借り換えランキング!おすすめの住宅ローンは?

- auじぶん銀行の住宅ローンの落とし穴やメリット・デメリットを徹底解説!

- SBIアルヒ(ARUHI)の住宅ローン(フラット35)の落とし穴・デメリット・メリットとは?

- ヤフーの住宅ローンは終了|PayPay銀行の住宅ローンの選び方【2026年】

- 住宅ローン変動金利ランキング!変動金利を選ぶならココ!

- りそな銀行 住宅ローンのメリット・デメリットとは?

- 住信SBIネット銀行の住宅ローンの落とし穴とは?

- SBI新生銀行の住宅ローンの落とし穴やデメリットは?

- イオン銀行の住宅ローンの評判・メリット・デメリットとは?

- ソニー銀行 住宅ローンの落とし穴・メリット・デメリットとは?

各社住宅ローンの金利速報

サイト更新情報

- 楽天銀行 住宅ローンの収入合算でいくら借りられる?

- リバースモーゲージとリースバックの違い・メリット・デメリットとは?

- 女性向けの住宅ローンはどう選ぶ?おすすめと最新事情を解説

- 三菱UFJ銀行の住宅ローン審査基準は厳しい?金利・期間・書類を解説

- auじぶん銀行の住宅ローンは中古マンション・中古戸建でも利用できる?

- 【速報】PayPay銀行の2026年7月の住宅ローン金利/金利推移を紹介

- 住宅ローン審査が早い銀行はどこ?急ぎの人必見【2026年最新】

- ソニー銀行の住宅ローンのがん団信・疾病保障付き団信を解説【2026年】

- 20年固定金利の住宅ローンを徹底比較【2026年7月】金利・団信・手数料

- PayPay銀行の住宅ローンの審査基準は厳しい?年収・職業・団信を解説

2026.07.14

2026.07.14

2026.07.14

2026.07.14

2026.07.14

2026.07.13

2026.07.13

2026.07.13

2026.07.13

2026.07.11

住宅ローンの基礎

住宅ローンの審査特集

- auじぶん銀行の住宅ローン審査

- 住信SBIネット銀行の住宅ローン審査

- SBI新生銀行の住宅ローン審査

- PayPay銀行の住宅ローン審査

- イオン銀行の住宅ローン審査

- ソニー銀行の住宅ローン審査

- アルヒの住宅ローン(フラット35)の審査

- 審査に通りやすい銀行は?住宅ローン審査基準を比較

職業別の住宅ローン審査

- 自営業・個人事業主におすすめの住宅ローンと審査対策

- 派遣社員におすすめの住宅ローンと審査対策

- 契約社員におすすめの住宅ローンと審査対策

- 公務員におすすめ住宅ローンと審査対策

- 会社役員・経営者・社長におすすめの住宅ローンと審査対策

- アルバイト・パートの住宅ローン審査

年収別の住宅ローン審査

- 年収別の住宅ローンの審査と目安

- 年収100万円の住宅ローン審査基準

- 年収200万円の住宅ローン審査基準

- 年収300万円の住宅ローン審査基準

- 年収400万円の住宅ローン審査基準

- 年収500万円の住宅ローン審査基準

- 年収600万円の住宅ローン審査基準

- 年収700万円の住宅ローン審査基準

- 年収800万円の住宅ローン審査基準

- 年収900万円の住宅ローン審査基準

- 年収1000万円の住宅ローン審査基準

地域別おすすめ住宅ローン

取扱銀行一覧

- auじぶん銀行

- ソニー銀行

- PayPay銀行

- ヤフーの住宅ローン

- SBI新生銀行

- イオン銀行

- りそな銀行

- ARUHI(旧SBIモーゲージ)

- 住信SBIネット銀行

- 住信SBIネット銀行(フラット35)

- SBIマネープラザ

- 三菱UFJ銀行

- 三井住友銀行

- みずほ銀行

- ゆうちょ銀行

- 三井住友信託銀行

- 横浜銀行

- 千葉銀行

- 福岡銀行

- 静岡銀行

- 常陽銀行

- 七十七銀行

- 西日本シティ銀行

- 京都銀行

- 広島銀行

- 八十二銀行

- 群馬銀行

- 北陸銀行

- 中国銀行

- 十六銀行

- 足利銀行

- きらぼし銀行

- 全宅住宅ローン

- 日本住宅ローン

- 東京スター銀行

執筆・監修者

Copyright © Izit Inc. 2013 - 2026

Copyright © Izit Inc. 2013 - 202