三井住友銀行の住宅ローン審査基準/甘い?厳しい?

みんなの住宅ローンに掲載する情報には金融機関のPR情報が含まれます。

2025年4月29日

三井住友銀行の住宅ローン審査基準/甘い?厳しい?

このページでは三井住友銀行の住宅ローンの審査基準について解説しています。

三井住友銀行の住宅ローンは、たくさんの人に利用されている国内最大規模の住宅ローンです。ネット銀行にユーザを奪われつつあるため、ここ数年、住宅ローンの融資残高は減少していますが、2024年3月末時点で9兆3000億円もの住宅ローンの融資残高があります。

これまで、日本の住宅ローン業界を引っ張ってきたネット銀行が住宅ローンの金利を大幅に引き上げています。すでに「ネット銀行の住宅ローンの金利は低い」といは言えない状況になっています。そんな中で、目立っているのがSBI新生銀行の住宅ローンで、変動金利タイプの金利は年0.990%~と引き続き低金利の住宅ローンを提供しています。変動金利で1%を超える金融機関がどんどん増えているなか、SBI新生銀行の注目度は一気に高まっています。

- 変動金利タイプは年0.990%~(金利優遇プログラム適用時)

- 固定金利タイプの金利も魅力的。

- 新規借り入れ・借り換えに対応。

目次

ネット銀行の台頭でメガバンクの住宅ローンの残高は伸び悩んでいますが、三井住友銀行も黙ってネット銀行に住宅ローン利用者を奪われるのも見ているわけではありません。住宅ローン申込専用のスマートフォンアプリを開発したり、低金利のWEB申込専用の住宅ローンにも力を入れ、住宅ローン残高の減少を食い止めるべく様々な取り組みを行っていますが、ネット銀行有利の流れは変わっていません。

三井住友銀行(正確には三井住友フィナンシャルグループ)の自己居住用の住宅ローン残高は2022年3月末時点で9兆円を割り込みましたが、2023年、2024年と残高を回復させて2024年3月末時点で9兆円を超える残高を維持しています。

| 住宅ローン残高(自己居住用) | 増減 | |

| 2018年3月末 | 9兆9,987(億円) | |

| 2019年3月末 | 9兆6,604(億円) | ▲ 3,383(億円) |

| 2020年3月末 | 9兆2,675(億円) | ▲ 3,929(億円) |

| 2021年3月末 | 9兆0,817(億円) | ▲1,858(億円) |

| 2022年3月末 | 8兆9,970(億円) | ▲847(億円) |

| 2023年3月末 | 9兆0,656(億円) | +686(億円) |

| 2024年3月末 | 9兆3,378(億円) | +2,722(億円) |

三井住友銀行の住宅ローンの審査基準を解説

それでは三井住友銀行の住宅ローンの審査基準について解説していきます。ここでは「WEB申込専用住宅ローン」の審査基準について、三井住友銀行が公表している商品説明書に記載されている内容を参考にしながら、重要な審査ポイントや気をつけて欲しいポイントについて解説しています。(2022年12月27日にみんなの住宅ローン編集部調べ)

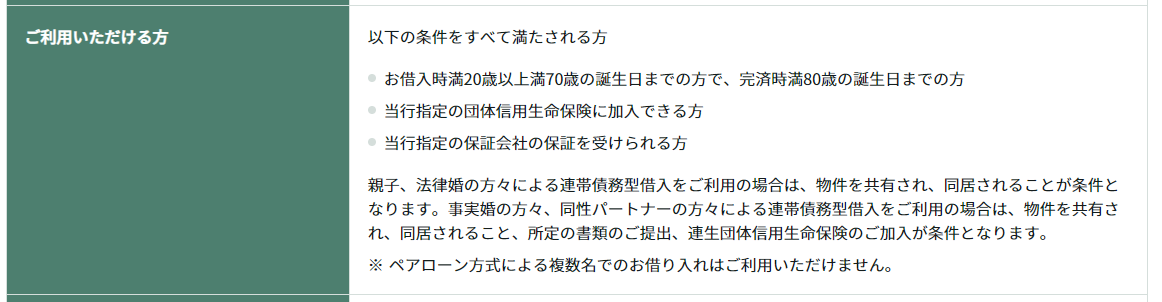

住宅ローンを利用できる人

年齢

借り入れ時の年齢は20歳から70歳の誕生日までで、80歳までに完済することが条件になっています。珍しい基準ではありませんが、50歳以上での借り入れの場合、借り入れできる期間(返済期間)に影響する可能性があるので、年齢基準は確認しておくようにしましょう。

例えば、35年ローンを組みたい人は45歳の誕生日までに住宅ローンを契約する必要がありますし、50歳の人は30年返済の住宅ローンが最長になります。

なお、三井住友銀行が用意している「8大疾病保障付住宅ローン」は住宅ローンの金利に年0.3%~0.4%上乗せして利用することができるサービスで、がんや心筋梗塞・脳卒中などに備える住宅ローンなのですが、20歳以上46歳未満の人に対する保障内容と46歳以上56歳未満の人に対する保障内容が全く違っています。

46歳以上56歳未満の人に提供している疾病保障は「金利に年0.3%上乗せして利用するにも関わらず、就業不能状態が1年以上続かないと住宅ローンの残高が0円にならない」保障内容です。保険の支払い条件がかなり厳しくなっていますので46歳以上の人は注意しておくようにしましょう。(46歳以上の人が金利に0.3%も上乗せして利用する疾病保障は、住信SBIネット銀行が提供している宅ローンに”無料”でついてくる全疾病保障とほとんど変わりませんので、それらの住宅ローンへの申し込みを検討することをおすすめします。)

健康状態

健康状態に不安がある場合でも申し込むことができますが、三井住友銀行で住宅ローンを借りるためには団信(団体信用生命保険)への加入が必須です。

団信は、住宅ローン契約者が万が一死亡、高度障害状態となってしまった場合に契約者に代わりローン返済を保証してくれる保険です。団信に加入せずに契約者が死亡、高度障害状態になってしまったら、残った住宅ローンは家族が支払わなければなりません。

三井住友銀行以外の銀行で住宅ローンを借りる際も基本的に団信へ加入する必要があり、団信への加入はフラット35以外の住宅ローンの共通ルールと思ってください。

なお、団信に加入する時は保険会社による加入審査が行われます。加入審査を行ってもらうためには、今の健康状態や過去の病歴・治療歴の告知が必要になります。告知内容によっては、団信に加入できずに住宅ローンの審査に落ちる可能性があります。

健康状態が理由で一般団信に加入できない人のために加入条件が緩和された団信(ワイド団信)という商品がありますが、三井住友銀行では「ワイド団信」には対応していませんので、そのような人は、auじぶん銀行などの低金利でワイド団信を取り扱っている銀行の住宅ローンを選択肢に加えると良いでしょう。

団信

三井住友銀行の住宅ローンの団信の保険引受会社は系列の「住友生命保険相互会社」となっています。正確には団信の種類で保険引受会社が異なっています。具体的には下記のようになります。

| 一般団信 | 住友生命保険相互会社 |

| 連生団体信用生命保険付住宅ローン(クロスサポート) | 住友生命保険相互会社 |

| 8大疾病保障 | 三井住友海上火災保険 |

| ワイド団信 | 取扱いなし |

年収

三井住友銀行では住宅ローンの利用条件としての年収基準を公表していませんので、年収100万円でも書面上は利用できる可能性があります。

住宅ローンの審査は総合的に行われるので、年収基準を明示していない金融機関も多くあります。一般的には、年収条件を明示していない金融機関の住宅ローンは300万円以上の年収が望ましいと言われています。

従って、三井住友銀行の住宅ローンも300万円以上の年収が1つの基準になっていると考えておくのが無難です。(ただし、300万円未満でも審査に通る可能性はあります)

※WEB申込専用借り換えローンの場合、年収200万円以上から利用可能と明記されています。

職業

年収と同じように三井住友銀行では住宅ローンの利用条件としての職業・働き方に関する条件も公表していません。住宅ローンは総合的に審査されるため公表されていない以上、決めつけることはできませんが、一般的な審査基準としては以下のように可否が設定されています。

| 職業・働き方 | 可否 |

| 正社員・公務員 | ○ |

| 派遣社員 | △ |

| 契約社員 | △ |

| パート・アルバイト | × |

| 個人事業主・自営業 | △ |

| 会社役員 | △ |

上場企業などの正社員や公務員の人は特に心配する必要はないですが、ただし、パート・アルバイト、個人事業主・自営業、派遣社員・契約社員の人は、審査に落ちることも視野に入れて、他のネット銀行の住宅ローンやフラット35にも同時に申し込むことをおすすめします。

国籍

三井住友銀行の住宅ローンは、申込時の条件として日本国内に居住している日本国籍の方、もしくは日本の永住許可を取得している外国籍の方が対象となります。つまり、永住権を持たない外国籍の方は、原則として三井住友銀行の住宅ローンを利用することができません。

資金使途(融資資金の使いみち)

「WEB申込専用住宅ローンⅠ」は、「ご本人が居住される住宅(新築・中古)の購入資金、新築資金」と「ご本人が居住される住宅購入・建築時の諸費用、または住宅購入時のリフォーム資金」が資金使途と明記されています。また、「WEB申込専用借り換えローン」は「ご本人のご自宅に係る現在お借入中の住宅ローンのお借換資金、お借り換えと同時に行うリフォーム資金(最大500万円)※当行の住宅ローンのお借り換えは除く」と明記されています。

※ネット銀行の住宅ローンのように、住宅購入や住宅ローン借り換えに関連する諸費用(住宅ローンの事務手数料や不動産仲介手数料)を住宅ローンに組み入れて借入することはできません。

借入れ期間・借入金額・地域・物件など

離島物件や定期借地権・店舗・賃貸併用住宅などでは利用できません。

三井住友銀行の住宅ローン必要書類・提出書類ついて

| 正社員 | 契約社員・派遣社員 | 自営業・個人事業主 | 会社役員・社長 | |

|---|---|---|---|---|

| 保険証 | ○ | ○ | ○ | ○ |

| 住民票 | ○ | ○ | ○ | ○ |

| 源泉徴収票 | ○ | ○ | ○ | |

| 住民税決定通知書 | ○ | ○ | ○ | ○ |

| 会社の決算書3期分(勘定科目内訳明細書を含む) | ○ | |||

| 確定申告書3年分(付表を含むすべての申告書類) | ○ | ○(確定申告をしている場合) | ||

| 所得税の納税証明書3年分 | ○ | ○ | ○ | ○ |

| 物件に関する書類 | ○ | ○ | ○ | ○ |

| 借り換えに関する書類(返済予定表) | ○ | ○ | ○ | ○ |

会社役員、社長は経営する会社の決算書の提出を求められるので、提出する資料が膨大になります。また会社の経営状態も住宅ローン審査の対象になるので会社の業績にも注意する必要があります。

3年間の会社の業績と個人の収入を使って審査してもらうために膨大な資料を提出する必要があるので、個人事業主や小規模な法人を経営している人にはお勧めしにくいのが実情です。そのような人には公的な住宅ローンであるフラット35を利用することをおすすめします。(例えば、フラット35であれば経営する会社の決算書の提出は原則として不要です)

三井住友銀行の住宅ローン仮審査と本審査で何が審査される?

次に、仮審査と本審査の違いや審査される内容を解説していきます。

仮審査と本審査での審査内容の違いは公表されることはありませんが、一般的には仮審査では「収入と借り入れ金額のバランス」、「収入の継続性(返済能力)」、「信用情報(過去に各種ローンで返済遅延などを起こしていないかなど)が審査され、物件の担保価値などはこの段階では審査されません。

収入・勤務先・年収に関する情報の確認に加えて、カードローンや自動車ローンなど他社からの借り入れ状況を確認するため下記3つの信用情報機関に照会を行い、事故情報(ブラックリスト)が登録されていないかの審査が行われています。

- 日本信用情報機構

- シーアイシー

- 全国銀行個人信用情報センター

本審査では、事前審査で確認した審査項目をさらに正確に確認すると共に、物件の担保価値や住宅ローンの借り入れの前提となる団体信用生命保険への加入審査などが追加で行われます。

三井住友銀行の住宅ローン審査アプリについて

三井住友銀行が取り扱う「WEB申込専用住宅ローンⅠ」の特徴として、審査申し込みを専用のアプリをダウンロードして手続きを行う必要があります。アプリはiPhone、アンドロイドともに対応しており、必要書類の撮影・アップロードができるのと、アプリ上で審査に必要な情報を入力していくものですが、パソコンを持っている人であればパソコンから申し込んでしまった方が入力が簡単です。

住宅ローンの審査は甘い?厳しい?

三井住友銀行の住宅ローンの審査基準について解説してきた限り、国内最大級の幅広い口座保有者を抱えるメガバンクがネット銀行に対抗して開発したWEB申込専用の住宅ローンということもあり、極端に厳しい審査基準にはなっていないようです。金利水準もネット銀行の住宅ローンに十分対抗できる水準です。

なお、三井住友銀行の住宅ローンは審査の結果で適用される金利が変わる可能性があるので、自分に適用してもらえる金利は申し込んでみないとわかりません。

三井住友銀行の銀行口座を保有している人、三井住友銀行の店舗が近くにある人であれば、審査に通るか・どの程度の金利で借りられるのかを確認する意味でもあまり迷いすぎずに申し込んでみることをおすすめします。

三井住友銀行の関連コンテンツ

マイホーム・住宅ローンに関する関連リンク集

おすすめ住宅ローン一覧

今月のおすすめ特集

- ARUHI 住宅ローン(フラット35)の落とし穴・デメリット・メリットとは?

- フラット35からフラット35への借り換えシミュレーション

- 住宅ローン変動金利ランキング!変動金利を選ぶならココ!

- 住宅ローン固定金利(35年)ランキング | 実質金利で詳しく比較!

- 【最新】フラット35金利比較ランキング

- 住宅ローン借り換えランキング!おすすめの住宅ローンは?

- りそな銀行 住宅ローンのメリット・デメリットとは?

- 住信SBIネット銀行の住宅ローンの落とし穴とは?

- SBI新生銀行の住宅ローンの落とし穴やデメリットは?

- auじぶん銀行の住宅ローンの落とし穴やメリット・デメリットを徹底解説!

- イオン銀行の住宅ローンの評判・メリット・デメリットとは?

- ソニー銀行 住宅ローンの落とし穴・メリット・デメリットとは?

- ヤフーの住宅ローンのメリット・デメリット

各社住宅ローンの金利速報

サイト更新情報

- 住宅ローン控除(住宅借入金等特別控除)とは?控除率・借入限度額・要件をやさしく解説

- 関西みらい銀行の住宅ローンを解説!金利・団信・サポート体制にも注目

- 住信SBIネット銀行の住宅ローンはいくらまで借りられる?限度額を試算

- auじぶん銀行の火災保険「タフ・すまいの保険」補償と評判を解説

- フラット35地域連携型とは?子育て支援の金利引き下げ・条件を解説

- SBIアルヒ ユアセレクトはいくら借りられる?金利・借入可能額を解説

- ARUHIファストパスとは?最短3営業日で融資・手数料や必要書類を解説

- SBIアルヒがフラット35シェア16年連続1位|約4人に1人が利用

- ドコモと三菱UFJ銀行の包括提携と『ドコモ住宅ローン』はどうなった?

- 自営業・個人事業主に強い変動金利「ARUHIスーパー40」をやさしく解説

2026.06.25

2026.06.25

2026.06.24

2026.06.24

2026.06.24

2026.06.23

2026.06.23

2026.06.23

2026.06.23

2026.06.23

住宅ローンの基礎

住宅ローンの審査特集

- auじぶん銀行の住宅ローン審査

- 住信SBIネット銀行の住宅ローン審査

- SBI新生銀行の住宅ローン審査

- PayPay銀行の住宅ローン審査

- イオン銀行の住宅ローン審査

- ソニー銀行の住宅ローン審査

- アルヒの住宅ローン(フラット35)の審査

- 審査に通りやすい銀行は?住宅ローン審査基準を比較

職業別の住宅ローン審査

- 自営業・個人事業主におすすめの住宅ローンと審査対策

- 派遣社員におすすめの住宅ローンと審査対策

- 契約社員におすすめの住宅ローンと審査対策

- 公務員におすすめ住宅ローンと審査対策

- 会社役員・経営者・社長におすすめの住宅ローンと審査対策

- アルバイト・パートの住宅ローン審査

年収別の住宅ローン審査

- 年収別の住宅ローンの審査と目安

- 年収100万円の住宅ローン審査基準

- 年収200万円の住宅ローン審査基準

- 年収300万円の住宅ローン審査基準

- 年収400万円の住宅ローン審査基準

- 年収500万円の住宅ローン審査基準

- 年収600万円の住宅ローン審査基準

- 年収700万円の住宅ローン審査基準

- 年収800万円の住宅ローン審査基準

- 年収900万円の住宅ローン審査基準

- 年収1000万円の住宅ローン審査基準

地域別おすすめ住宅ローン

取扱銀行一覧

- auじぶん銀行

- ソニー銀行

- PayPay銀行

- ヤフーの住宅ローン

- SBI新生銀行

- イオン銀行

- りそな銀行

- ARUHI(旧SBIモーゲージ)

- 住信SBIネット銀行

- 住信SBIネット銀行(フラット35)

- SBIマネープラザ

- 三菱UFJ銀行

- 三井住友銀行

- みずほ銀行

- ゆうちょ銀行

- 三井住友信託銀行

- 横浜銀行

- 千葉銀行

- 福岡銀行

- 静岡銀行

- 常陽銀行

- 七十七銀行

- 西日本シティ銀行

- 京都銀行

- 広島銀行

- 八十二銀行

- 群馬銀行

- 北陸銀行

- 中国銀行

- 十六銀行

- 足利銀行

- きらぼし銀行

- 全宅住宅ローン

- 日本住宅ローン

- 東京スター銀行

執筆・監修者

Copyright © Izit Inc. 2013 - 2025

Copyright © Izit Inc. 2013 - 202