住宅ローンのつなぎ融資を活用して注文住宅を建てよう!/つなぎ融資を徹底解説

みんなの住宅ローンに掲載する情報には金融機関のPR情報が含まれます。

2025年6月27日

住宅ローンのつなぎ融資を活用して注文住宅を建てよう!/つなぎ融資を徹底解説

注文住宅を検討している方は、「つなぎ融資」や「分割融資」という言葉を耳したことがあると思います。

つなぎ融資とは、注文住宅を購入する方が住宅ローンの実行前に必要な資金を借りるために利用するローン商品です。注文住宅は設計の自由度が高く、リビングの広さや部屋数、収納スペースなど、家族一人ひとりの思い描く住まいを実現できることが最大のメリットと言われています。

現代人のライフスタイルは多様化しており、画一化されたデザインや住宅仕様では満足できない方も少なくありません。例えば、コロナ禍以降、在宅勤務が増えたことで、書斎にこだわりたいと考えている方も多いのではないでしょうか。このように、ライフスタイルに合わせて間取りやデザインを決めることができ、土地や予算なども自身の都合に合わせることができるのが注文住宅の大きな魅力です。

しかし、注文住宅は建売住宅を購入するケースと比べて、資金計画の面で考えなくてはならないことが多くあります。まず、注文住宅を購入する際には土地代金だけでなく着工金や中間金というように、段階的に工務店に支払うための資金の手当てが必要になります。

それらの資金は一般的に住宅ローンの融資が実行される前に準備しなければならず、建売分譲住宅のように住宅と土地をセットで購入して引き渡し時に住宅ローンを組めば良いケースと比較するとやや複雑です。

住宅ローンの実行前に必要となるこれらの資金は一般的に「つなぎ融資」で工面します。実はつなぎ融資は、単純に金利や手数料を比べれば良いわけではなく、確認すべきポイントがあります。この記事では「つなぎ融資」の商品性と留意点、利用できる金融機関について解説します。

これまで、日本の住宅ローン業界を引っ張ってきたネット銀行が住宅ローンの金利を大幅に引き上げています。また、みずほ銀行も2025年10月に変動金利の住宅ローン金利を大幅に引き上げるなど業界全体が金利引き上げ傾向が続いています。すでに「ネット銀行の住宅ローンの金利は低い」といは言えない状況になっています。そんな中で、目立っているのがSBI新生銀行の住宅ローンで、変動金利タイプの金利は年0.990%~と低金利です。変動金利で1%を超える金融機関がどんどん増えているなか、SBI新生銀行の注目度は一気に高まっています。

- 変動金利タイプは年0.990%~(金利優遇プログラム適用時)

- 固定金利タイプの金利も魅力的。

- 新規借り入れ・借り換えに対応。

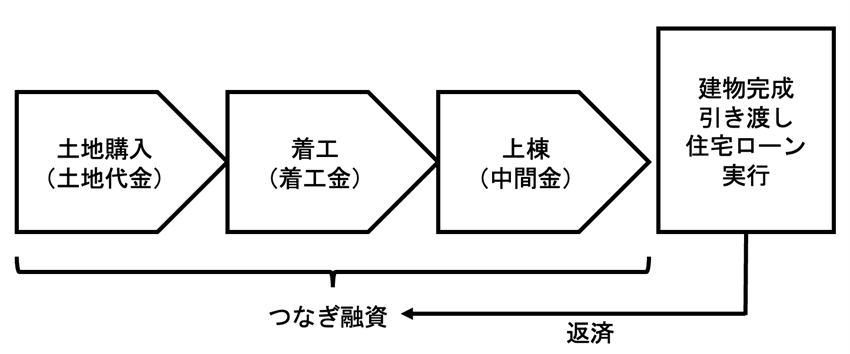

注文住宅を建てる場合の流れ

まず、注文住宅を建てる際に、資金がどのような順序で必要になるのかを解説します。これを理解しておくことで、つなぎ融資の商品を比較する際に押さえるべきポイントを把握できるようになりますので、ぜひ確認してみてください。

注文住宅の建築には、以下のような流れで費用が発生します。これらの資金は、つなぎ融資を利用して準備することが可能です。

土地購入代金

所有している土地に住宅を建設する場合は不要ですが、土地探しからする方は、最初に土地を購入する必要があります。土地購入に必要な金額は購入する土地の広さや場所によって大きく変わりますが、数百万円から数千万円におよびます。

着工金

土地を選んだら、設計事務所・建設会社を選定します。そして建築計画や建材が確定すると、施工業者と工事請負契約を締結することになります。その際に施工業者に支払うのが「着工金」です。一般的に着工金は建築費用の3分の1程度を見積もっておくと良いでしょう。

中間金

工事中間期に施工業者へ支払うのが中間金です。タイミングは一般的に棟上げのタイミングで着工金と同様に、建築費用の3分の1程度を支払います。建設会社によっては中間金の支払いが不要な場合もあります。

建物完成/引渡し/住宅ローン実行

建物が完成して引渡される時に建築費用の残金を支払うことになります。

この引渡し時に住宅ローン融資が実行されるので、これまでつなぎ融資で借りている資金を住宅ローンの資金で返済することになります。

つなぎ融資とは

「つなぎ融資」は、住宅の建築中に発生する費用をカバーするための一時的な融資です。住宅ローンが実行されるのは建物完成後のため、それまでに必要となる土地の購入費用や建築資金など、使い道が決まっている費用に充てる目的で利用されます。

また、住宅ローンの資金でつなぎ融資は返済してしまう計画にするため、多くの金融機関では住宅ローン融資の内諾を得ていることが必要になります。

つなぎ融資のメリット・デメリット

注文住宅購入を実現させるために必要な「つなぎ融資」ですが、利用にあたってのメリット・デメリットもありますので整理しておきましょう。

メリット① 注文住宅や建て替えで利用できる

当たり前のことですが、ハウスメーカーや建設会社は、着工金や中間金が支払えない顧客からは仕事を請け負えません。「つなぎ融資」を利用することで、資金が確保されるため、ハウスメーカーや建設会社との契約が実現できるということです。もちろん、建て替えの場合もつなぎ融資は利用できます。「実家を引き継いだが、新しい家に建て替えたい」という方も利用できます。

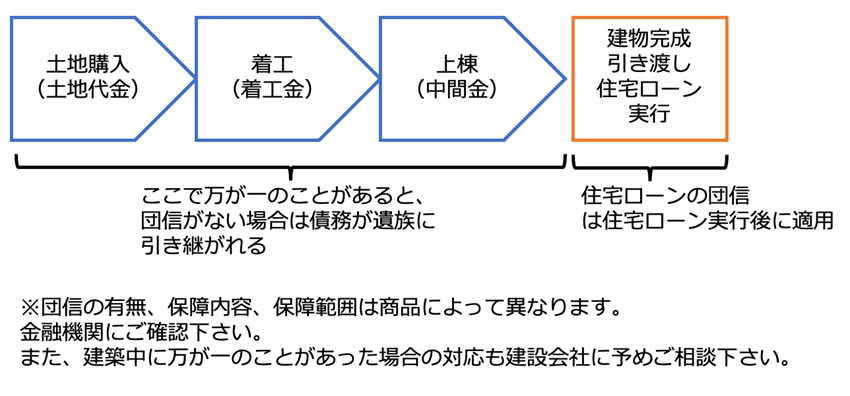

メリット② 団体信用生命保険(団信)付きのつなぎ融資もある

「住宅ローンには団信が付いているので、契約者に万が一のことがあったらローンはなくなる」ということをご存知の方は多いと思います。実は、つなぎ融資の場合は団信が付いている場合と付いていない場合があります。

団信なしの場合、建築中に契約者に万が一のことがあったら、返済義務は遺族に引き継がれます。遺族に返済するほどの収入や資産がない場合は、相続放棄をすることで債務を引き継がないこともできます。ただし、その場合は他の資産も引き継げなくなります。団信に加入しておけば、万が一の時には債務が保険金で返済されるので安心です。

もし、住宅の引き渡し前に契約者に万が一のことがあった場合は、住宅ローンの団信の保障は発動されません。なぜなら住宅ローン自体が実行されていないからです。このように建築途中で契約者に万が一のことがあり、遺族も資金の工面ができない場合は、建設中の建物が取り残されたまま工事が進まなくなることが想定されます。そうならないために、団信が付いていないつなぎ融資を利用する際には念の為、掛け捨て型の死亡保険等に加入しておくのが有効です。

団信の代わりに死亡保険を利用する際の留意点

つなぎ融資に団信が付いていない場合は、その代わりとして死亡保険に加入しておくと安心して竣工を待つことができます。

死亡保険をつなぎ融資の団信の代わりとして選択する際には、1年程度の予定で加入することは問題ないかという点を保険会社に確認しておくと良いでしょう。

基本的に更新型のタイプの死亡保険であれば更新時に「更新しない」という選択は契約者の自由なので、短期利用が認められないという可能性は少ないと思われます。しかし、逆に自動更新がかかってしまい、死亡保険が不要な時期まで延長して保険が続いてしまう可能性もあります。更新時の手続きや更新しないことに差し支えがないかを予め保険会社に確認しておきましょう。

また、収入保障保険などの長期加入を前提とした保険の場合、短期加入目的で加入しても問題ないか、もし短期で解約した場合にペナルティはないのか、といったことを確認しておくと良いでしょう。ライフプランによっては「竣工までは団信の代わりとして高めの保険料で死亡保険に加入し、住宅ローン実行後は保険金額を減額する」という計画も有効です。保険の専門家に相談してみると良いでしょう。

デメリット① 住宅ローンと比較すると金利が高い

住宅ローンは固定金利を利用した場合で、現状1%前後の金利ですが、「つなぎ融資」は一般的に、2%台などの高い金利が設定されている傾向があります。つなぎ融資は、建築中の数ヶ月〜1年程度の融資なのでさほど大きな負担にはなりませんが、工期が遅れて金利を負担する期間が延びる場合はあります。

そのような場合でも借り入れ期間が数十年におよぶ住宅ローンとは異なりますので、メリットを考えれば多少金利が高くても検討の余地は十分にあります。

デメリット② 住宅ローン控除の対象外

「つなぎ融資」に関しては住宅ローン控除の適用対象外です。とはいっても、引き渡し時に住宅ローンが無事に実行されれば住宅ローン控除は適用できますので問題はないでしょう。

デメリット③ 諸費用が住宅ローンとは別にかかる

つなぎ融資を実行するには融資手数料、収入印紙などの諸費用が住宅ローンとは別にかかります。これを知ると手元資金がある方は、「つなぎ融資は不要かな」と思いがちです。しかし、建築中に万が一のことがあった場合を考えると、手元資金は無事に住宅ローンが実行されるまでは残しておく方がリスクは低いといえます。

分割融資を検討すべきか

つなぎ融資とよく比較されるものに住宅ローンの分割融資があります。分割融資とは、何度かにわけて融資を実行するローン商品です。住宅ローンでありながら、注文住宅の引き渡し前に一部の資金を借りられるというメリットがあります。

複数回の融資実行にはなりますが、契約自体は1本になります。そのため、つなぎ融資と住宅ローンを別々に借りる形式よりもシンプルな印象を受けます。

また、住宅ローンを分割融資で借りる場合は、団信の対象となるのが一般的です。

では、注文住宅の購入を検討する方は、分割融資を取り扱っている銀行に絞って住宅ローンを検討すべきかというと必ずしもそうとは言い切れません。

住宅ローンの返済期間は、長い方で35年に及ぶため団信や金利が有利不利を大きく左右します。

分割融資を扱っていないネット銀行をつなぎ融資を併用して利用した方が、分割融資を行なっている銀行で住宅ローンを借りるよりも総支払い額が少なく、団信も手厚くなるケースはあります。「つなぎ融資より分割融資の方が手続きが楽そう」という視点だけで選択すると、後から「こっちの銀行にしておけばよかった」という後悔が生じることがあります。住宅ローンを借りる銀行は、総支払い額と団信の内容を見て、合理的に検討することをおすすめします。

つなぎ融資を提供する金融機関を解説

ここからは具体的に「つなぎ融資」を提供する主な金融機関をみていきます。つなぎ融資を比較するポイントは団信の有無、事務手数料、金利、資金用途です。

|

銀行名 |

ローン商品名 |

団信 |

事務手数料 |

適用金利 |

|

auじぶん銀行 |

アプラスブリッジローン |

△ (希望者のみ) |

110,000 円(税込) |

年1.750% |

|

SBI新生銀行 |

元金一括返済型住宅ローン |

〇 |

0円 |

年0.90% |

|

ソニー銀行 |

【ソニー銀行専用】MSJ住宅つなぎローン |

〇 |

110,000円(税込) |

年1.975% |

|

楽天銀行 |

つなぎローン |

〇 |

110,000円(税込) |

年3.10% |

|

ARUHI |

ARUHI 変動つなぎ |

× |

55,000円+融資金額×手数料率 0.77%(消費税込) |

年1.995% |

|

銀行名 |

ローン商品名 |

資金用途 |

|

auじぶん銀行 |

アプラスブリッジローン |

土地の購入資金、着工金、中間金、竣工時資金 |

|

SBI新生銀行 |

元金一括返済型住宅ローン |

土地購入代金 |

|

ソニー銀行 (紹介) |

【ソニー銀行専用】MSJ住宅つなぎローン |

土地の購入資金、着工金、中間金、竣工時資金 |

|

楽天銀行 |

つなぎローン |

土地購入代金、着工金、中間金 |

|

ARUHI |

ARUHI 変動つなぎ |

土地購入代金、着手金、中間金、竣工金、中古住宅購入、リフォーム工事一部金、諸費用 |

※上記の表は2025年1月時点の各銀行のウェブサイトの情報を基に筆者作成

auじぶん銀行(紹介)

商品名:アプラスブリッジローン

団信:なし

事務手数料:110,000円(税込)

金利:2.125%(2024年10月適用金利)

(三菱UFJ銀行の短期プライムレート+年0.500%)

資金使途:土地購入代金、建物建築着工金、建物建築中間金

借入限度額:500万円以上1億円以内(1万円単位)

土地購入代金:売買契約金額の100%+諸費用、建物建築着工金:工事請負契約書に記載の工事請負契約額の35%以内+諸費用、建物建築中間金:工事請負契約書に記載の工事請負契約金額の70%以内+諸費用(着工金の融資額を含む)、建物建築竣工金:工事請負契約書に記載の工事請負契約金額の100%以内+諸費用(着工金、中間金の融資額を含む)となっている。

団信:希望者のみ年0.4%の金利上乗せで加入可能

2024年12月27日をもってブリッジローン(つなぎ融資)の新規申し込みの受付を終了します。

※ auじぶん銀行の住宅ローンをご利用される場合は、引き続きブリッジローンの取り扱いを継続。

SBI新生銀行

商品名:元金一括返済型住宅ローン

団信:あり。保険料はSBI新生銀行が負担。

事務手数料:0円

金利:年0.900%(2025年1月適用金利)契約月のパワースマート住宅ローンの当初固定金利タイプ(1年)の金利が適用される。

資金使途:戸建て住宅建築にかかる土地購入代金に限られる。(着工金、中間金利用不可)

借入限度額:500万円〜8,000万円以下(土地購入代金の100%以内)

利用可能者:戸建て住宅新築資金のためのSBI新生銀行の住宅ローンの審査承認を取得している方。

ソニー銀行(紹介)

商品名:MSJ住宅つなぎローン

団信:あり。つなぎ融資を提供する日本モーゲージサービス株式会社が負担。

事務手数料:融資金額×0.55%+55,000円(税込)(最低融資事務手数料は 165,000円(税込))

金利:年2.625%(2023年5月適用金利)

(三菱UFJ銀行の短期プライムレート+年1.000%)

資金使途:土地の購入資金、着工金、中間金

借入限度額:100万円以上1億円以内かつ、ソニー銀行の住宅ローン承認額以内。

土地は売買契約金額の100%、着工金は建築請負契約金額の40%以内+解体工事・造成工事・諸費用、中間金は建築請負契約金額の80%以内+諸費用、建物竣工時金は建築請負契約金額の100%以内+諸費用が融資限度額となっている。

利用可能者:ソニー銀行の住宅ローンを申し込んだ方で、本審査承認を取得している方。

※ソニー銀行でも上記auじぶん銀行同様にアプラスブリッジローンの紹介が可能

楽天銀行

商品名: つなぎローン

団信:あり。楽天銀行が負担。

事務手数料:110,000円(税込)延長時もこの金額が再度かかる。

金利:年3.10%(2025年1月適用金利)、楽天銀行が決める固定金利

資金使途:土地購入代金、着工金、中間金

借入限度額:500万円以上2億円以内

土地は売買契約金額の100%、着工金は建築請負契約金額の30%以内、中間金は建築請負契約金額の60%以内が融資限度額となっている。

利用可能者:楽天銀行の住宅ローン「楽天銀行50年住宅ローン(無理なく返済プラン)」に申込み、承認を取得された方、全国保障株式会社の保障を受けられる方、楽天銀行指定の団信に加入できる方。

ARUHI

商品名:ARUHI 変動つなぎ

団信:なし

事務手数料:(55,000円+融資金額×手数料率 0.77%/税込)

金利:年1.995%(2025年1月適用金利)

資金使途:土地購入資金、着工金、上棟金(中間金)、建物竣工時資金、中古住宅購入資金、リフォーム工事一部金、諸費用

借入限度額:100万円以上1億円以下、ARUHI住宅ローンMG保障ユアセレクトまたはARUHIスーパー40の承認金額以内、土地は売買契約金額の100%、着工金は建築請負契約金額の30%以内、中間金は建築請負契約金額の60%から着工金融資額を引いた額以内が融資限度額となっている。なお、地域の取引慣習や輸入材料の利用などの理由で着工金と中間金の融資限度額は、着工金は建築請負契約金額の40%以内、中間金は建築請負契約金額の80%から着工金融資額を引いた額以内に変更になる場合がある。

中古住宅購入資金は、売買契約金額の100%以内、リフォーム請負締結時資金はリフォーム費用の10%以内、リフォーム着工時資金はリフォーム費用の40%以内、リフォーム完了時資金はリフォーム工事請負契約書で定める請負金額まで、となっている。

利用可能者:以下の条件が揃った方

- ARUHIスーパー40の融資申込者である。

- 建築計画、中古住宅購入に伴うリフォーム計画が決定しており審査承認済みである。

- 株式会社オリエントコーポレーションの保障審査の承認がとれている。

- AURHI変動つなぎの契約者は、 ARUHIスーパー40に申し込みをした主債務者のみとなり、連帯債務者は契約者になれない

商品名:ARUHI フラットつなぎ

団信:なし

事務手数料:Aタイプ110,000円(税込)、Bタイプ55,000円+融資金額×0.803%(税込)

金利:Aタイプ3.475%、Bタイプ1.860%(2025年1月適用金利)

資金使途:土地購入資金、着工金、上棟金、竣工金、中古住宅購入資金、リフォーム工事一部金

利用可能者:以下の条件が揃った方

- 建築計画、中古住宅購入に伴うリフォーム計画が決定しており審査承認済みである。

- 住宅金融支援機構による住宅融資保険の付保審査が承認となっている。

- 以下の商品の融資申込者である

- ARUHI フラット35

- ARUHI フラット35パッケージ(ARUHI フラット35、ARUHI フラットα)

- ARUHI スーパーフラット

- ARUHI フラット35リノベ

- ARUHI フラット35パッケージ(ARUHI フラット35リノベ、ARUHI フラットα)

- ARUHI スーパーフラットリノベ

- 上記ローン商品の連帯債務者となる方は、ARUHIフラットつなぎ契約の連帯債務者となる必要があります。

SBI新生銀行は、金利と手数料が圧倒的に有利ですが、資金使途が土地購入代金に限定されているので、建築費用は自己資金で当てられる方向けです。ソニー銀行は自社ではつなぎ融資を行っていないものの紹介のMSJは、ソニー銀行専用のつなぎ融資を提供しているので、自分でノンバンクを探す手間が省けます。楽天銀行は、自社のローン商品だけでなくフラット35の融資実行までのつなぎ融資もできるという特徴があります。

ARUHIのつなぎ融資も団信はありません。しかし、金利が比較的低く、資金使徒はリフォームを含めてかなり広いので使い勝手は良いといえます。

住信SBIネット銀行の土地先行プラン

低金利と疾病保障付きの団信があることから、住宅ローン業界でトップクラスに人気が高い住信SBIネット銀行では、「つなぎ融資」という名称のローンは扱っていないようです。(2024年10月時点)しかし、つなぎ融資に近い商品として、住宅ローンの「土地先行プラン」を提供しています。

土地先行プランとは、注文住宅を建てる方が2回に分けて融資を受けられるプランです。1回目は土地を購入する際に必要な資金です。2回目は建物引き渡し時に必要な資金です。1回目の融資はあくまでも住宅ローンなので、つなぎ融資ではありません。土地先行プランには以下のような特徴があります。

<土地先行プランの特徴>

- 申し込みと審査は、1回で済む

- 金利は住宅ローン金利なのでつなぎ融資よりも低い傾向がある

- 事務手数料は1回のみで済む

- 住信SBIネット銀行の手厚い医療保障付きの団信が利用できる

ただし、借入金利については、同行の土地先行プランではないシンプルな住宅ローンよりもやや高い傾向があります。また、住信SBIネット銀行は、フラット35系の商品を扱っていますが、こちらは土地先行プランの対象外になっているようです。

ノンバンクのつなぎ融資

記事の中ではソニー銀行がノンバンクのつなぎ融資を紹介していることを述べています。 実はネット銀行では、 自社でつなぎ融資を全く行っていないばかりか、 ソニー銀行のようにノンバンクの紹介もしていないというケースが少なくありません。

もしそのようなネット銀行で注文住宅の住宅ローンを組む場合、住宅ローンはネット銀行、つなぎ融資はノンバンク、 といった形で別々の金融機関にそれぞれ申し込みをしなければいけません。せっかく住宅ローンの審査が通ったのに、何らかの理由でノンバンクのつなぎ融資の審査が通らない場合、建築をスタートすることができなくなってしまうことがあります。 もちろんソニー銀行でもそのリスクがないわけではありませんが、MSJの場合は「ソニー銀行専用」となっているので一定の安心感があります。

注文住宅を購入するからといって、 必ずしもつなぎ融資を扱っている銀行で住宅ローンを借りなければいけないというわけではありません。しかし、つなぎ融資の提供もしくは紹介をしている銀行を利用することで、一連のローンの申し込みがスムーズにはなります。

長持ちする住宅をまとめ

注文住宅を検討している人の多くは、永住を視野に入れているのではないでしょうか。時間とお金をかけてせっかく建てた家ですからずっと住みたいと考えるのは自然なことです。

現代は長寿の方々が増えており、100歳を超えて生きる人もめずらしくありません。もし、購入した家で生涯を全うするなら、高齢時にボロボロになっている家ではなく、長く快適に住める家に住みたいものです。

そのような観点もあってか、最近は住宅を建てる際に長期優良住宅を建てる人がめずらしくありません。長期優良住宅とは、長期に渡り良好な状態を維持するような構造を備えた住宅です。頻繁に建てたり壊したりを繰り返すよりも、地球環境にもやさしいといえるのではないでしょうか。

国をあげて長期優良住宅は推進されており、住宅ローン控除の借入上限額は通常の住宅よりも高めに設定されています。

住宅購入時は目先の価格が気になりますが、遠い将来のことを考えて性能にこだわることは将来の生活を守ることに繋がるかもしれません。

まとめ

今月のおすすめ特集

- ARUHI 住宅ローン(フラット35)の落とし穴・デメリット・メリットとは?

- auじぶん銀行の住宅ローンの落とし穴やメリット・デメリットを徹底解説!

- 住宅ローン固定金利(35年)ランキング | 実質金利で詳しく比較!

- 住宅ローン変動金利ランキング!変動金利を選ぶならココ!

- 【最新】フラット35金利比較ランキング

- 住宅ローン借り換えランキング!おすすめの住宅ローンは?

- 住信SBIネット銀行の住宅ローンの落とし穴とは?

- SBI新生銀行の住宅ローンの落とし穴やデメリットは?

- フラット35からフラット35への借り換えシミュレーション

- りそな銀行 住宅ローンのメリット・デメリットとは?

- イオン銀行の住宅ローンの評判・メリット・デメリットとは?

- ソニー銀行 住宅ローンの落とし穴・メリット・デメリットとは?

- ヤフーの住宅ローンのメリット・デメリット

各社住宅ローンの金利速報

サイト更新情報

- 三菱UFJ銀行の住宅ローンのメリット・デメリットとは?

- ソニー銀行の住宅ローン審査基準は厳しい?甘い?

- ソニー銀行の固定セレクト住宅ローンのメリット・デメリットは?

- auじぶん銀行の住宅ローンはミックスローンに対応している?ミックスローンの基本も解説

- auじぶん銀行の住宅ローンの仮審査と本審査にかかる審査期間は?

- auじぶん銀行の住宅ローンはつなぎ融資に対応している?

- auじぶん銀行の住宅ローン<保証付金利プラン>とは?

- auじぶん銀行の住宅ローンは注文住宅で利用できる?市街化調整区域は?

- auじぶん銀行の住宅ローンは外国人でも利用可能?

- auじぶん銀行の住宅ローンに5年ルールと125%ルールはある?

2026.05.22

2026.05.21

2026.05.21

2026.05.21

2026.05.21

2026.05.21

2026.05.21

2026.05.20

2026.05.20

2026.05.20

住宅ローンの基礎

住宅ローンの審査特集

- auじぶん銀行の住宅ローン審査

- 住信SBIネット銀行の住宅ローン審査

- SBI新生銀行の住宅ローン審査

- PayPay銀行の住宅ローン審査

- イオン銀行の住宅ローン審査

- ソニー銀行の住宅ローン審査

- アルヒの住宅ローン(フラット35)の審査

- 審査に通りやすい銀行は?住宅ローン審査基準を比較

職業別の住宅ローン審査

- 自営業・個人事業主におすすめの住宅ローンと審査対策

- 派遣社員におすすめの住宅ローンと審査対策

- 契約社員におすすめの住宅ローンと審査対策

- 公務員におすすめ住宅ローンと審査対策

- 会社役員・経営者・社長におすすめの住宅ローンと審査対策

- アルバイト・パートの住宅ローン審査

年収別の住宅ローン審査

- 年収別の住宅ローンの審査と目安

- 年収100万円の住宅ローン審査基準

- 年収200万円の住宅ローン審査基準

- 年収300万円の住宅ローン審査基準

- 年収400万円の住宅ローン審査基準

- 年収500万円の住宅ローン審査基準

- 年収600万円の住宅ローン審査基準

- 年収700万円の住宅ローン審査基準

- 年収800万円の住宅ローン審査基準

- 年収900万円の住宅ローン審査基準

- 年収1000万円の住宅ローン審査基準

地域別おすすめ住宅ローン

取扱銀行一覧

- auじぶん銀行

- ソニー銀行

- PayPay銀行

- ヤフーの住宅ローン

- SBI新生銀行

- イオン銀行

- りそな銀行

- ARUHI(旧SBIモーゲージ)

- 住信SBIネット銀行

- 住信SBIネット銀行(フラット35)

- SBIマネープラザ

- 三菱UFJ銀行

- 三井住友銀行

- みずほ銀行

- ゆうちょ銀行

- 三井住友信託銀行

- 横浜銀行

- 千葉銀行

- 福岡銀行

- 静岡銀行

- 常陽銀行

- 七十七銀行

- 西日本シティ銀行

- 京都銀行

- 広島銀行

- 八十二銀行

- 群馬銀行

- 北陸銀行

- 中国銀行

- 十六銀行

- 足利銀行

- きらぼし銀行

- 全宅住宅ローン

- 日本住宅ローン

- 東京スター銀行

執筆・監修者

Copyright © Izit Inc. 2013 - 2025

Copyright © Izit Inc. 2013 - 202