公務員におすすめ住宅ローンは?限度額と審査基準について

みんなの住宅ローンに掲載する情報には金融機関のPR情報が含まれます。

2025年4月24日

公務員におすすめの住宅ローンは?限度額と審査基準について

この特集ページでは公務員におすすめの住宅ローンを紹介しています。この記事では収入が安定しており景気に左右されにくい公務員ならではの住宅ローンの選び方についても触れていますので参考にしていただければと思います。

この特集ページでは公務員におすすめの住宅ローンを紹介しています。この記事では収入が安定しており景気に左右されにくい公務員ならではの住宅ローンの選び方についても触れていますので参考にしていただければと思います。

公務員は、住宅ローンの審査において「最も有利な職業のひとつ」として金融機関から高く評価されています。理由は明確で、毎月の安定収入に加え、年2回のボーナス、さらには退職金まで制度的に保証されており、長期にわたって返済能力が高いとみなされるためです。

金融機関にとって、住宅ローンの貸し倒れは避けたいリスクの最たるものですが、公務員はそのリスクが極めて低いため、いわば「超優良顧客」と言えます。特に景気の変動による影響を受けにくく、インフレ時代にも給与水準が安定している点は、審査において非常に有利に働きます。

公務員の分類とその規模

まず、公務員という職業について簡単に整理しておきましょう。公務員には大きく分けて以下のような種類があります:

-

国家公務員(例:各省庁職員、自衛官など)

-

地方公務員(例:都道府県・市区町村の役所職員、教員、警察官、消防官など)

-

一般職(任用期間が長期、採用試験による選抜)

-

特別職(政治家、裁判官、各種委員など)

平成30年度時点で、日本には約333万人の公務員が存在しており、その内訳は国家公務員が約58.5万人、地方公務員が約274万人です。これは、20年前の平成12年度末時点の約436万人と比較すると、約100万人の減少となっており、行政のスリム化が進んできたことがわかります。

また、日本の公務員は就業人口全体の約5.8%に過ぎず、OECD諸国の中ではかなり少ない部類に入ります。一方で、平均年収水準は国際的にも高く、「公務員になるのは難しいが、なれれば安定して経済的に豊かな生活を送りやすい」というのが日本の公務員の大きな魅力とされています。

公務員だからこそできる、住宅ローンの“勝ち組戦略”

このような背景から、**公務員はどの銀行の住宅ローン審査でも「かなり通りやすい職業」**とされています。特に、変動金利・固定金利のどちらを選ぶにしても、通常より好条件で借りられる可能性が高く、特別優遇金利が適用されるケースも少なくありません。

だからこそ、公務員であることの“信用力”を活かして、複数の住宅ローンをしっかり比較検討することが非常に重要です。銀行側から見れば「ぜひ借りてほしい」属性の人材なので、金利や手数料、団信保障の内容など、交渉の余地も広がる可能性があります。

公務員におすすめの住宅ローン選び方とは?

-

ネット銀行とメガバンク両方を比較する

-

金利タイプごとの総返済額をシミュレーションする

-

優遇キャンペーンや団信の充実度も確認する

-

住宅金融支援機構(フラット35)も視野に入れる

「住宅ローンを選びたい放題」という立場を最大限活かし、ライフプランに合ったベストな住宅ローンを選ぶことが、公務員にとって最も賢い選択肢と言えるでしょう。

目次

- 1 公務員の分類とその規模

- 2 公務員だからこそできる、住宅ローンの“勝ち組戦略”

- 3 公務員におすすめの住宅ローン選び方とは?

- 4 公務員で4,000万円・4,500万円の借り入れも可能?

- 5 公務員におすすめの住宅ローンとは

- 6 公務員ならではのポイント

- 7 公務員の住宅ローン審査について

- 8 公務員でも住宅ローン審査落ちた・通らないのはなぜ?

- 9 公務員限定の優遇金利がある?

- 10 公務員限定の住宅ローンプランがある?

- 11 公務員がマイホーム購入で住宅手当がもらえなくなる?

- 12 公務員の共済貸付は利用すべき?

- 13 公務員のろうきんを活用した住宅ローンについて

- 14 ボーナス払いを前提とした住宅ローンについて

- 15 20代公務員の住宅ローン

- 16 共働き家庭の住宅ローンについて

- 17 公務員の住宅ローン控除

- 18 (まとめ)どこがいい?公務員におすすめ住宅ローン

- 19 職業・働き方ごとの住宅ローンの解説

公務員で4,000万円・4,500万円の借り入れも可能?

公務員は良くも悪くも収入に変化が起きにくい職業です。職種により収入に違いはありますし、出世のスピードは個人の実力も影響しますが、就職できた時点で生涯年収がある程度予測できるという特徴があります。

住宅価格の高騰により、4,000万円~4,500万円の住宅ローンを契約する人が多くいる時代ですが、一般的な公務員(国家公務員・地方公務員)であれば、問題なく借り入れできることが多いでしょう。

公務員におすすめの住宅ローンとは

まず、公務員に限定して金利を優遇する住宅ローンはありません。今の時代、そのような住宅ローンを提供すると職業差別として炎上する可能性があるので今後も公務員限定の金利優遇を大々的に行う銀行は出てこないでしょう。

なお、公務員専用の住宅共済貸付制度はありますが、30代~40代だと住宅ローンのように何千万円も借りることはできません。共済は担保や保証料がかからないというメリットもありますが、住宅ローンより金利は不利ですし、金額も少な目で住宅ローンの代わりになるものではありません。

「公務員は将来的にも安定した収入があると判断してもらえるため、住宅ローンの審査に通りやすく住宅ローンを選びやすい」という考え方、つまり、公務員の信用力の高さを最大限活用して、様々な住宅ローンの中から最も有利な住宅ローンを選びぬくことが大切です。

公務員ならではのポイント

低金利を選ぶか・安定した返済計画を選ぶか

住宅ローンは、金融機関を選びつつ、金利タイプを選ぶ必要があります。今、日本の住宅ローン業界で圧倒的な人気を集めているのは変動金利の住宅ローンで、全体の約75%の人が変動金利を選んでいていると言われています。(2023年10月調査 住宅金融支援機構 【概要】住宅ローン利用者の実態調査より)

変動金利タイプが選ばれている理由は「金利の低さ」で、変動金利を選ばないで固定金利タイプが選ばれる理由は「返済中に住宅ローンの金利が変わらないこと」です。

将来の住宅ローンの金利は誰も正確には、変動金利・固定金利のどちらを選ぶのが正解ということはありません。ただし、筆者の周辺の公務員にヒアリングしてみたところ、以下のようなことを話してもらうことができました。「公務員は収入は安定している反面、景気が好転しても民間企業と比べて収入に反映されにくい」と言う特徴を念頭に置いている人が少なからず存在している印象です。

- 給料は上がりにくいとか言われているが、着実に増えていくし、支出(住宅ローンの返済)が変わらなければ、少しずつ生活にゆとりできるので、少し金利が高かったけど固定金利にした。今も返済中で、時々、ネットで金利が低い住宅ローンを見かけることがあるが気にしないようにしている。

- 職場結婚で二人とも公務員。ダブルインカムのうちに住宅ローンをどんどん返済していくつもりです。15年ぐらいで完済させることを目標に借りたので、一番金利が低い変動金利で借りました。借りてから7年ぐらいで、住宅ローンの残高は半分近くまで減らせていて、住宅ローン減税が減ってしまうのがもったいと思ったこともありましたが、前倒しで住宅ローンの金額を減らせているので最近は安心してます。もし、これから金利があがっても、残高が減っているので生活に支障がでることは考えられないです。結果的に、変動金利にして良かったと思っています。

- 自分の名義で、結婚した後に注文住宅で家を建てた。当時、工務店から紹介されたのはフラット35で、2017年に金利が下がっていたので改めてフラット35に借り換えなおした。マイホーム以外に両親(公務員)から引き継いだマンションもあるので、賃貸収入でローンが返済できている。

変動金利タイプは借り入れ中に金利が上昇するリスクがあるため、住宅ローンの金利上昇リスクを抑えたいと考える人は、金利を固定することができる期間が用意されている固定金利タイプを選んでいます。

固定金利タイプの住宅ローンを選ぶ時におすすめしたいのがSBI新生銀行の住宅ローンです。20年固定~35年固定の金利は業界内でもトップクラスの低金利です。

SBI新生銀行の住宅ローンは固定期間終了後の金利優遇条件も一般的なネット銀行の住宅ローンと比べて有利な条件となっていて、「住宅ローンの金利変動リスクに備えたい」と考える人におすすめの住宅ローンです。

公務員でも会社員でも住宅ローンの選びの基本的な考え方を変える必要はありませんが、職業柄なのか固定金利タイプを選んで家計の将来設計や返済計画を立てやすくすることを重視する人が多い印象があります。ただし、それでも「変動金利タイプ」が公務員の人に1番人気の金利タイプであることに違いはありません。

インターネット銀行の住宅ローンは、金利が低く、無料の疾病保障が充実していて、スマホがあれば手続きに困らないおすすめの住宅ローンです。

ただ、ネット銀行の住宅ローンは、私たちの想像以上に審査に落とされることが多く、利用したくても利用できない人がたくさんいると言われています。住宅ローンの審査に強い公務員の人には、金利が低く、かつ、病気やケガに対する保障が充実しているネット銀行の住宅ローンを選択肢に加えて欲しいと思います。

ネット銀行の中でもおすすめは、無料でがん診断保障がついてくるauじぶん銀行とソニー銀行です。低い金利と高い保障、さらに借り入れ後の使いやすさまで考えられた魅力的な住宅ローンです。ただ、審査が厳しいと言われることもある住宅ローンで、審査の厳しさは商品性の高さの裏返しと捉えつつ、審査に強い公務員の人におすすめしやすい住宅ローンです。

それでは、公務員の住宅ローンの審査の観点を解説していきたいと思います。

公務員の住宅ローン審査について

住宅ローンの審査で重要視されるは「安定的な収入を継続して得られるか?」という点です。

民間企業で働くサラリーマンの場合、勤務先企業の安定性も住宅ローンの審査に影響します(中小企業よりも大企業のほうが審査上でプラスに働きます)が、公務員の場合、雇い主は国や地方自治体なので勤め先の信頼性は非常に高いです。財政が破たんして話題になった北海道の夕張市でさえも、そこで働く公務員の収入は、相当な減給の措置があったことは事実ですが、一定程度は守られていましたので、信頼性が高いのは当然とも言えます。

なお、役所や公立の施設で働いていても、臨時職員・非常勤などの非正規雇用の場合は公務員ではなく契約社員として審査されます。その場合、利用できる住宅ローンが限られてしまう可能性があるため、もし、それらに該当する可能性がある場合は関連記事:契約社員の住宅ローン審査基準とは?を参考にしてください。

このように公務員は住宅ローン審査で有利な職業なので、選択肢は広いわけですが、その選択肢を活かさずに、金利が高くてサービスの内容が充実していない住宅ローンを選んでしまっては意味がありません。

住宅ローンの返済負担の低減と、将来の安定のために低金利で病気やケガに備えられる疾病保障が充実した住宅ローンなどを検討するようにしましょう。

公務員でも住宅ローン審査落ちた・通らないのはなぜ?

公務員でも住宅ローン審査に落ちる可能性はあります。公務員で住宅ローンの審査に落ちた場合、審査に落ちるだけの理由が必ずあります。大半のケースでは、審査に落ちたご本人が身に覚えがあると思いますが、中には知らぬ間に審査に落ちやすい状態になっていることもありますので、審査に落ちた場合に考えられる事例とその対策について解説していきます。

非常勤職員なので公務員として審査されなかった

臨時職員・非常勤などの非正規雇用の場合は公務員ではなく契約社員として審査されます。この場合、契約社員が利用可能な住宅ローンへの申し込みを行いましょう。契約社員に関する記事:契約社員の住宅ローン審査基準とは?を参考にしてください。

知らぬ間にブラックリストに登録されてしまうことも

クレジットカード、割賦(分割払い)、カードローン、携帯電話料金(≒携帯端末代の分割払い)の返済が滞ると最終的に個人信用情報に「異動」と記載されます。個人信用情報上の「異動」と言うのはいわゆるブラックリストのことです。

住宅ローンの審査で、金融機関は個人信用情報を必ず確認しますので、個人信用情報に「異動(ブラックリスト)」と記録されていると公務員でも当然のように審査に落ちることになります。

この履歴情報は「契約期間中または契約終了後から5年間」記録されます。ブラックリスト(異動)まで至らなくても、返済遅延が発生すると最低でも5年間記録が残り続けると考えてください。

口座のお金を入れるのを忘れてたり、ケアレスミスで指定返済日に返済が滞ってしまうことは誰にでもあるので、1回ぐらいの返済遅れが審査で厳しくみられることはありませんが、複数回の返済遅れが記録されているとお金の管理がしっかりできていないと見做される可能性が高くなります。

この個人信用情報は、身に覚えがない記録が登録されることはほとんどありませんが、引っ越しして督促通知に気づかなかったとかスマホ本体を分割払いにしている状態で月々の返済が遅れるなど、気が付かない状態で記録されることもあります。

個人信用情報は、記録されている内容を確認することができますので、信用情報機関に自分の信用情報を照会して確認するようにしましょう。

なお、カードローンやクレジットカード・自動車ローンなど他の借入を整理すると個人信用情報にその旨が記録されますので、整理できるものは整理してから記録内容を照会するようにしましょう。

なお、金融機関は以下の3つの信用機関のいずれかに照会しているので、住宅ローンを申し込んだ金融機関が利用している信用情報機関を確認してから照会するようにしてください。

- 日本信用情報機構

- シーアイシー

- 全国銀行個人信用情報センター

住宅ローン借入額が多すぎる

「希望する金額を借りられなかった」という話は公務員でもよくある話です。

住宅ローンで貸してもらえる上限金額は、「物件の価値」「収入」「住宅ローンと住宅ローン以外の年間返済金額」を考慮して、金融機関ごとに定められています。希望金額未満の借り入れしかできないと通知された場合、頭金・自己資金を用意するか、以下のような借入可能額が増加する方向の取り組みを積極的に行いましょう。

- 住宅ローン以外の借り入れ(クレジットカードや割賦の分割払い、カードローン・自動車ローン・フリーローン)がある時は、できれば完済させるようにしましょう。完済が難しい場合は、一部繰上げ返済してください。その場合、可能な限りそのローンの「年間返済金額」を少なくできるように、毎月の返済額を減らすように金融機関に依頼するようにしましょう。

- 最大で35年まで借りられるので、借り入れ期間をできるだけ長く設定するようにしてください。年間の収入と返済金額が考慮されます。返済金額には住宅ローン以外も含まれるので、他の借入を整理することは重要ですが、借り入れ期間を長くすることで解決できる場合もあります。

- 「より金利が低い住宅ローン」または「フラット35」に申し込みしなおすのも1つの方法です。金融機関ごとに上限金額の算出ルールはことなりますが、金利が低ければ毎年の返済額も減りますので、低金利の住宅ローンの方が借入可能額が多い傾向があります。またフラット35は、8,000万円までであれば、民間銀行より多く借りることができます。

※大手銀行は「審査金利」と言われる金利で審査していることが多く、その場合、選ぶ金利タイプや適用される金利は審査に関係ありませんが、auじぶん銀行のように金利タイプ(適用される金利)で借り入れできる金額の上限が変わる金融機関もあります。

このように物件の購入を決めてしまってから希望の金額が借りられないとなると、いろいろと手段を考えなければならなくなります。あらかじめ住宅ローンシミュレーションや仮審査を通してだいたいの借入可能金額を把握しておくことが大切です。

うつ病など持病や健康状態の問題

住宅ローンを利用するには基本的に団体信用生命保険(団信)への加入が必須です。そのため、住宅ローン審査時に団信の審査に申し込むことになります。

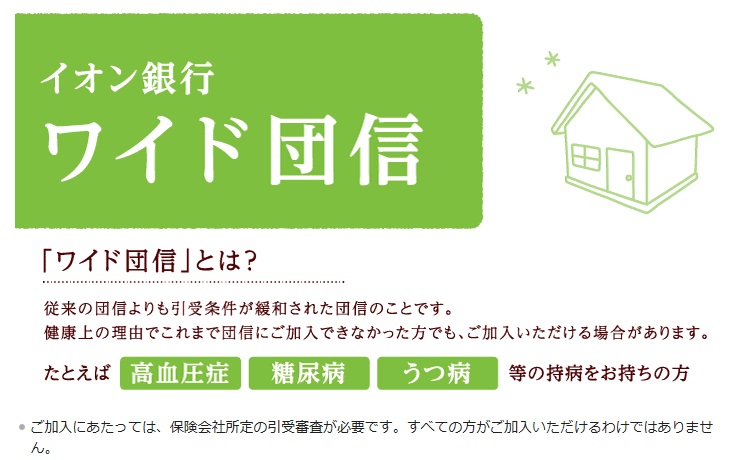

団信への加入ができなかった場合は、加入できなかったことを教えてもらえますので、団信の加入審査が理由で審査に落ちた場合はauじぶん銀行やソニー銀行などのワイド団信を取り扱う住宅ローンへの申し込みを検討してみてください。

ワイド団信は高血圧、糖尿病、うつ病、脳卒中などの病気を患っている方、もしくは治療をした方を対象に加入条件を緩和した団信です。なお、auじぶん銀行では一般団信→ワイド団信と自動的に審査してくれるので、不安であればauじぶん銀行やソニー銀行に申し込んで、一般団信・ワイド団信の双方の団信への加入是非を確認してみるのも1つの方法です。

購入物件の価値の問題

金融機関は「人」以外に物件も審査しています。簡単に言えば融資する住宅ローン金額と物件の評価額を確認しているわけです。住宅ローンの借り換えの場合、返済ペースより物件の価値の下落が早いと住宅ローン残高が物件価値を上回る逆ザヤ状態になっている可能性もあります。

こうした場合に重要になるのが金融機関の担保評価額に対する融資割合です。一部の銀行では、担保評価を上回るローンを組める場合もあり、住宅ローン残高が住宅の時価評価額を上回っていても借換えられることもあります。

何らかの事情で担保評価額以上の借り入れが必要になる場合、物件の担保評価額よりも収入や職業を重視している住宅ローンを探し出すことがポイントになります。

年収ごとの借り入れ可能額・限度額・上限額

さらに、年収別の借入限度額・いくらまで借りれるかを合わせて紹介しておきたいと思います。

ご自分の年収で正確なシミュレーションを行いたい場合にはSBI新生銀行のシミュレーションツールで簡単にできますのでチェックしてみてください。借り入れ限度額に加えて毎月の支払い金額も把握できます。

| 年収 | 借入限度額 |

| 300万円 | 2,580万円 |

| 400万円 | 3,440万円 |

| 500万円 | 4,300万円 |

| 600万円 | 5,160万円 |

| 700万円 | 6,020万円 |

| 800万円 | 6,880万円 |

| 900万円 | 7,740万円 |

| 1000万円 | 8,600万円 |

※2025年2月、SBI新生銀行のシミュレーションツールで編集部が確認。金利や諸条件により借入限度額は変化しますので必ず最新の条件でシミュレーションするようにしてください。上記は35年返済前提。

公務員限定の優遇金利がある?

過去には公務員専用の住宅ローンや公務員だけに住宅ローン金利を優遇する金融機関も存在していましたが、現在は公務員限定での金利優遇を全面に押し出す金融機関は存在しません。

それに近いのがメガバンクや地銀のように適用される金利に幅を持たせている住宅ローンです。”最優遇金利が適用されやすい人”は非公開情報ですが、公務員が適用されやすいのはほぼ間違いないと言えます。

ただ、審査結果で金利が変わることのないネット銀行のauじぶん銀行はメガバンク・地銀など比較し非常に魅力的な水準の金利で保証料無料で(審査の結果、保証会社を利用する場合は、保証料相当額を上乗せした金利が設定されますが、別途支払う保証料はありません。)、さらに無料の疾病保障がついていますので、魅力的です。大手銀行や地方銀行の最優遇金利よりもネット銀行の住宅ローンの金利の方が低い傾向があるわけです。

公務員限定の住宅ローンプランがある?

地銀の一部で取り扱っているのが退職金で住宅ローンを完済する商品です。たとえば、青森銀行で「退職金引当型住宅ローン」という商品を取り扱っていますが、気をつけたいのは金利が高いことです。

2024年10月現在で10年固定金利は年1.880%と本ページで紹介しているネット銀行の1.5倍の水準です。ここまで金利が割高なのであればネット銀行で低金利で住宅ローンを組んで、退職金受け取り時に完済したほうが住宅ローンの総返済額を大幅に圧縮できます。

商品名に惑わされることなく、しっかりと金利を確認する必要がありそうですね。

2024年10月適用金利

公務員がマイホーム購入で住宅手当がもらえなくなる?

自治体によって住宅手当の支給条件が異なりますので、賃貸の場合とマイホーム購入の場合で住居手当がどう変わるのかをお住まいの自治体に確認すると良いでしょう。

公務員の共済貸付は利用すべき?

共済貸付のメリット

地方公務員向け、各省庁、国家公務員の共済組合では住宅購入のための貸付を行っています。保証料や事務手数料が不要であるメリットがあるとともに、信用情報機関への照会や登録がない、住宅への抵当権の設定がないなどの特徴があります。こうした住宅ローンとの審査の違いは共済の貸付が退職金を担保にしているところから来ています。

共済貸付のデメリット

共済貸付のデメリットとしては、借入限度額が勤続年数により決まっており、地方公務員の場合ですと、最大でも1,800万円までしか借りれません。住宅ローンを主に借りる層である、30代を想定すると、月収の22か月分が借り入れ限度となる仕組みであり、住宅ローンとの比較では借りることができる限度額に大きな差がでます。

次に注意したいのが共済貸付の金利が割高であることです、国家公務員向けの共済貸付は年1.84%、地方公務員向けの共済では平成29年12月分までは年2.66%という高い金利でしたが、平成30年1月からは年1.32%に引き下げが行われています。この数年は金利が引き上げ傾向にあります。いずれにしてもネット専業銀行が打ち出す変動金利が年0.400%程度の水準であることを考えると割高なことは間違いありません。

また、重要視したいのが住宅ローンと違いとして、団信や疾病保障などへの加入が任意であり、有料となる点です。万が一の際に団信に加入してないと退職金や遺族年金などでまかなう必要がある点には注意が必要です。

国家公務員向けの共済貸付の金利推移

| 2015年頃(平成27年頃) | 年2.96% |

| 2018年4月から(平成30年1月から) | 年1.32% |

| 2022年4月から(令和4年4月から) | 年1.33% |

| 2023年4月から(令和5年4月から) | 年1.55% |

| 2024年4月から(令和6年4月から) | 年1.84% |

公務員のろうきんを活用した住宅ローンについて

公務員の方(団体会員)はろうきんの住宅ローンを利用することが可能です。2025年2月のろうきんの最優遇金利が適用された場合の変動金利(手数料定率型)は生協会員向け※1で年0.635%(最大引き下げ時)です。地方銀行の最優遇金利と同じ金利水準ですね。一方、ろうきんの住宅ローンに付帯される保障は一般団信のみです。

がん保障と全疾病が無料で付帯され非常に魅力的な水準の低金利を打ち出すauじぶん銀行と比較すると見劣りしてしまう状況です。

※1 ろうきんに出資された方が生協会員となります。

ろうきんでもauじぶん銀行の全疾病保障とほぼ同じ保障内容の全疾病保障の取り扱いがありますが金利は年0.1%の上乗せが必要です(auじぶん銀行の全疾病保障は無料で付帯)。このため変動金利に全疾病保障を付帯させた場合には年0.735%(生協会員向け金利+0.1%)もの金利になります。それらを加味するとauじぶん銀行とは年0.3%もの差がありますので、公務員だからと言ってろうきんの住宅ローンがもっともおトクというわけではありません。

また、全疾病だけの疾病保障は万が一の備えとして十分とは言えないでしょうあ。

ボーナス払いを前提とした住宅ローンについて

住宅ローンを借りる時に最初からボーナス払いを活用するのは今の時代には合っていません。業績連動型の報酬であるボーナス払いを前提にローン計画を立ててしまうとボーナスが支給されなかったり、減ってしまった時の返済負担が高まることがその理由です。

従って、民間企業にお勤めの場合には避けた方が良いボーナス払いですが、公務員であれば業績悪化でボーナスカットというリスクも少ないので、ボーナス払いを前提として住宅ローンを組むことは選択肢に加えても良いでしょう。

2017年の国家公務員のボーナス平均支給額は夏で64万円、冬で68万円とされており、合計で130万円近い金額になります。多少の増減はあるでしょうが民間企業と比べれば安定しているのは言うまでもありません。

ただし、最近の住宅ローンは一部繰上返済手数料は無料のケースが大半なので、余裕があるときに返済することにしてボーナス払いを利用せずに、支給されたらその何割かを繰上げ返済するようにコントロールする方法が賢い住宅ローンの返済計画と言えます。

20代公務員の住宅ローン

本ページでも繰り返し触れてきましたが、公務員は信用力が高く住宅ローンを最も借りやすい職業と言えます。20代の公務員の方も同様で、公務員になり、数年経過していればかなりの確率で住宅ローンを組むことができるでしょう。

20代の頃はどの職業でも年収が低い傾向にあるため、借りることのできる住宅ローン限度額が少なくなってしまうデメリットがあります。

一方、26歳で住宅ローンを組んだとすると、61歳で完済(35年ローン)となるので定年前に完済できることになり、こちらは大きなメリットと言えるでしょう。

共働き家庭の住宅ローンについて

次に共働きで住宅ローンを組むことについて簡単に解説しておきます。共働きで住宅ローンを組むには「ペアローン」「収入合算」いずれかの方法で住宅ローンを組むことが一般的です。多くの金融機関でこれらの取り扱いをしていますので、共働きを継続される場合には活用を検討すると良いでしょう。

特に公務員同士のご夫婦の場合、ペアローンを活用すれば1億円以上の借り入れをできる可能性も十分あります。

ただし、妊娠時など一定期間、ご夫婦のいずれか、もしくは両方が働けなくなり収入が減少することもしっかりと加味して住宅ローンを組む必要があるので注意してください。

公務員の住宅ローン控除

職業に関係なく所得に応じた控除が受けれるのが住宅ローン控除です。最初の年はご自身で税務署に手続きを行い、2年目からは勤務先での年末調整で住宅ローン控除を完結することができます。

(まとめ)どこがいい?公務員におすすめ住宅ローン

最後に公務員におすすめの住宅ローンを紹介したいと思います。正確には「公務員だからおすすめの住宅ローン」ではなく、「誰にもおすすめできる魅力的な住宅ローン」です。公務員であれば審査に落ちにくいので、魅力的な住宅ローンをしっかりと選んでほしいと思います。

公務員の方々は、一般的に「安定している」というイメージがある通り、金融機関の住宅ローン審査においても高い評価を得られることが多いと思われます。民間企業のように会社が倒産するリスクまでは考えなくて良いとはいえ、残業代や昇進の有無によって収入額が多少変動するリスクは十分に考えられます。銀行が貸してくれる額を目一杯借りてしまうと、思ったような収入の上昇カーブが描けない時に、ローン返済に苦しむことになりかねません。収入の見通しは慎重に試算し、教育資金や老後資産の積み立て用の資金も考慮した上で、無理のない金額を借りるようにしましょう。

「オリコン顧客満足度®」調査の住宅ローン版の最新結果が2025年8月に発表されました。

総合1位はイオン銀行の住宅ローンが獲得しました!イオン銀行の1位獲得は初となります。2位はソニー銀行の住宅ローンで、3位にSBI新生銀行、続いて楽天銀行とauじぶん銀行がランクインしています。

上位の銀行間の得点はかなりの僅差で、いずれも高い顧客満足度を得ていることがわかります。

【参考】公務員の種類について

公務員と言っても仕事の内容は多種多様です。以下に主な公務員の種類を参考情報としてリストアップしてみました。職種ごとに収入は違ってきますが、公務員である安定性は共通なので、いずれも住宅ローンの審査には有利な面は多くあると言えます。

| 国家公務員総合職 | 国家公務員一般職 | 東京都特別区職員 |

| 法務省専門職員 | 外務省専門職員 | 労働基準監督官 |

| 衆議院事務局 | 参議院事務局 | 航空管制官 |

| 地方上級公務員 | 地方中級公務員 | 地方初級公務員 |

| 市町村職員 | 技術系公務員 | 裁判所職員(総合職・大卒) |

| 裁判所職員(高卒) | 家庭裁判所調査官 | 国税専門官 |

| 税務職員 | 財務専門官 | 警察官 |

| 消防士 | 自衛官 | 海上保安官 |

| 刑務官 | 入国警備官 | 皇宮護衛官 |

| 防衛省専門職員 | 法務教官 | 教員(先生) |

| 保育士 | 国会職員 | 国会図書館(総合職・一般職) |

| 国会図書館(一般職高卒) | 国立大学法人等職員 | 食品衛生監視員 |

職業・働き方ごとの住宅ローンの解説

以下は職業や働き方ごとにおすすめの住宅ローンや注意したい住宅ローン審査のポイントを解説した記事です。合わせて参考にしてください。

今月のおすすめ特集

- ヤフーの住宅ローンは終了|PayPay銀行の住宅ローンの選び方【2026年】

- ARUHI 住宅ローン(フラット35)の落とし穴・デメリット・メリットとは?

- フラット35からフラット35への借り換えシミュレーション

- 住宅ローン変動金利ランキング!変動金利を選ぶならココ!

- 住宅ローン固定金利(35年)ランキング | 実質金利で詳しく比較!

- 【最新】フラット35金利比較ランキング

- 住宅ローン借り換えランキング!おすすめの住宅ローンは?

- りそな銀行 住宅ローンのメリット・デメリットとは?

- 住信SBIネット銀行の住宅ローンの落とし穴とは?

- SBI新生銀行の住宅ローンの落とし穴やデメリットは?

- auじぶん銀行の住宅ローンの落とし穴やメリット・デメリットを徹底解説!

- イオン銀行の住宅ローンの評判・メリット・デメリットとは?

- ソニー銀行 住宅ローンの落とし穴・メリット・デメリットとは?

各社住宅ローンの金利速報

サイト更新情報

- 自然災害債務整理ガイドラインとは|被災で住宅ローン返済が困難な方へ

- 住信SBIネット銀行のフラット35の特徴|保証型の受付停止と買取型を解説

- みずほ銀行のネット完結型住宅ローン|金利・団信・審査を解説

- 住信SBIネット銀行の住宅ローン審査は厳しい?甘い?基準を解説

- ソニー銀行と住信SBIネット銀行の住宅ローン徹底比較|選ぶならどっち?

- 住信SBIネット銀行のスゴ団信を解説|保障内容・上乗せ金利・注意点

- 住宅ローンのつなぎ融資とは?対応する銀行と注文住宅での使い方

- ヤフーの住宅ローンは終了|PayPay銀行の住宅ローンに一本化

- PayPay銀行の住宅ローンはつなぎ融資に対応している?注文住宅での使い方

- PayPay銀行の住宅ローンの特徴・金利・手数料・メリットは?【2026年】

2026.06.30

2026.06.30

2026.06.30

2026.06.30

2026.06.30

2026.06.29

2026.06.29

2026.06.29

2026.06.29

2026.06.28

住宅ローンの基礎

住宅ローンの審査特集

- auじぶん銀行の住宅ローン審査

- 住信SBIネット銀行の住宅ローン審査

- SBI新生銀行の住宅ローン審査

- PayPay銀行の住宅ローン審査

- イオン銀行の住宅ローン審査

- ソニー銀行の住宅ローン審査

- アルヒの住宅ローン(フラット35)の審査

- 審査に通りやすい銀行は?住宅ローン審査基準を比較

職業別の住宅ローン審査

- 自営業・個人事業主におすすめの住宅ローンと審査対策

- 派遣社員におすすめの住宅ローンと審査対策

- 契約社員におすすめの住宅ローンと審査対策

- 公務員におすすめ住宅ローンと審査対策

- 会社役員・経営者・社長におすすめの住宅ローンと審査対策

- アルバイト・パートの住宅ローン審査

年収別の住宅ローン審査

- 年収別の住宅ローンの審査と目安

- 年収100万円の住宅ローン審査基準

- 年収200万円の住宅ローン審査基準

- 年収300万円の住宅ローン審査基準

- 年収400万円の住宅ローン審査基準

- 年収500万円の住宅ローン審査基準

- 年収600万円の住宅ローン審査基準

- 年収700万円の住宅ローン審査基準

- 年収800万円の住宅ローン審査基準

- 年収900万円の住宅ローン審査基準

- 年収1000万円の住宅ローン審査基準

地域別おすすめ住宅ローン

取扱銀行一覧

- auじぶん銀行

- ソニー銀行

- PayPay銀行

- ヤフーの住宅ローン

- SBI新生銀行

- イオン銀行

- りそな銀行

- ARUHI(旧SBIモーゲージ)

- 住信SBIネット銀行

- 住信SBIネット銀行(フラット35)

- SBIマネープラザ

- 三菱UFJ銀行

- 三井住友銀行

- みずほ銀行

- ゆうちょ銀行

- 三井住友信託銀行

- 横浜銀行

- 千葉銀行

- 福岡銀行

- 静岡銀行

- 常陽銀行

- 七十七銀行

- 西日本シティ銀行

- 京都銀行

- 広島銀行

- 八十二銀行

- 群馬銀行

- 北陸銀行

- 中国銀行

- 十六銀行

- 足利銀行

- きらぼし銀行

- 全宅住宅ローン

- 日本住宅ローン

- 東京スター銀行

執筆・監修者

Copyright © Izit Inc. 2013 - 2025

Copyright © Izit Inc. 2013 - 202