契約社員・嘱託社員でも住宅ローンを組める?審査基準とおすすめの住宅ローンを紹介

みんなの住宅ローンに掲載する情報には金融機関のPR情報が含まれます。

2026年1月5日

契約社員・嘱託社員でも住宅ローンを組める?審査基準とおすすめの住宅ローンを紹介

この特集ページでは契約社員や嘱託社員として働く人におすすめの住宅ローンを解説しています。

契約社員は1年間などの契約期間を決めて労働契約を結ぶ雇用形態です。非正規社員と言われる雇用形態の1つで、月給制の場合が多く、アルバイトやパートと違ってフルタイムで働くことを前提としています。また、あらかじめ稼働日数を決めるケースが大半です。

ちなみに、契約社員と嘱託社員には明確な違いはなく、会社や業種によって言葉の定義が違う程度です。契約社員も嘱託社員も雇用する期間を定めた「有期契約(有期契約の延長の繰り返し)」です。

なお、労務省統計局が行った「労働力調査(令和6年11月分」による統計データでは、契約社員・嘱託社員は全国に約380万人いるとのことです。派遣社員は150万人強なので、派遣社員の2~3倍の人が契約社員・嘱託社員として働いていることになります。

過去にテレビドラマの影響で派遣社員が注目を集めたこともありますが、実は、派遣社員よりも契約社員の方が圧倒的に多いのです。

契約社員・嘱託社員は正社員に比べると平均的には収入が少ないので、住宅ローンの審査では、収入の水準そのものよりも「期間があらかじめ決められれている有期雇用」であることがマイナスに働きがちです。

正社員と比べると雇用が解除されやすので、収入を維持しにくいということで、どうしても住宅ローンの審査では厳しい審査結果になる傾向があります。

契約社員・嘱託社員におすすめの住宅ローン

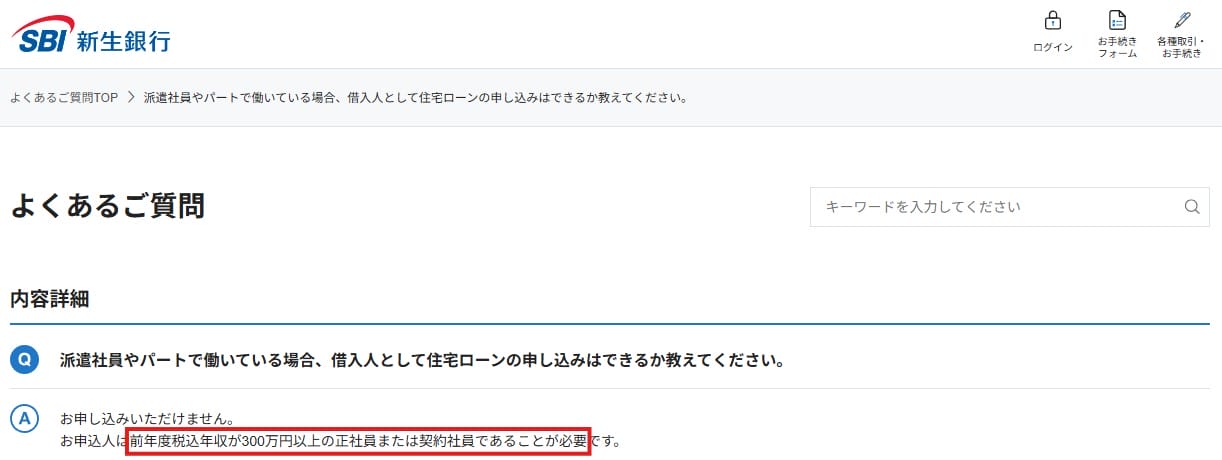

最初に契約社員・嘱託社員でも利用できる可能性がある住宅ローンを1つ紹介しておきたいと思います。以下はSBI新生銀行の住宅ローンに関するよくある質問の1つです。

このように明確に契約社員(嘱託社員)でも住宅ローンを利用できることが記載されており好感が持てます。ただし、税込年収(額面の年収)が300万円以上という条件があるので注意しましょう。

目次

- 1 契約社員・嘱託社員におすすめの住宅ローン

- 2 契約社員が住宅ローン審査に不利なのは本当か?

- 3 契約社員・嘱託社員で住宅ローンを利用する場合のポイント

- 4 契約社員におすすめの住宅ローン

- 5 住宅ローン審査で契約社員だということを隠すとバレる?バレない?

- 6 全般的な住宅ローン審査対策とは?

- 7 契約社員の住宅ローン審査対策とは?

- 8 女性の契約社員も住宅ローンは組める?

- 9 契約社員の住宅ローン借り換えは可能?

- 10 契約社員の住宅ローン審査書類について

- 11 ろうきんやイオン銀行の住宅ローンはおすすめ?

- 12 契約社員でも利用しやすいフラット35とは?

- 13 契約社員だと住宅ローン(フラット35)はいくら借りれる?

- 14 おすすめはARUHIのフラット35・スーパーフラット

- 15 職業・働き方ごとの住宅ローンの解説

- 16 フラット35関連記事

契約社員が住宅ローン審査に不利なのは本当か?

正社員や公務員と比べると、契約社員・嘱託社員は住宅ローンの審査にとっては不利な部類の働き方と言えます。何故住宅ローンの審査で不利なのかというと、金融機関が住宅ローン審査を行う際に「安定かつ継続した収入が見込めるか?」という点を重視して審査しているためです。

「公務員」「国家資格による士業(弁護士や司法書士等)」「大手企業の正社員」などと比較すると、どうしても厳しく審査されてしまいます。ただし、「個人事業主や自営業より契約社員・嘱託社員が住宅ローンの審査で不利とは言い切れない」ですし、「中小企業の社長・経営者・正社員と大手企業の契約社員のどちらが不利になるかはわからない」とも考えることができます

参考までに下記に主要銀行の契約社員への融資対象・住宅ローン審査対象可否を一覧にしていますのでご覧ください。

| 契約社員への融資 | 勤続年数※ | 年収(前年度) | |

|---|---|---|---|

フラット35 | 可 | 基準なし | 100万円程度でも可能 |

| SBIアルヒのフラット35 | 可 | 基準なし | 100万円程度でも可能 |

| 可 | 半年以上 | 100万円以上 |

| 可 | 基準なし | 200万円 | |

| 可 | 1年以上 | 200万円以上 |

| 可 | 2年以上 | 300万円以上 |

住宅ローン | 不可 | 基準なし | 400万円以上 |

金利選択型 | 不明 | 1年以上 | 400万円以上 |

ネット専用住宅ローン | 可 | 基準なし | 安定かつ継続した収入があること |

契約社員・嘱託社員で住宅ローンを利用する場合のポイント

契約社員・嘱託社員が住宅ローンの審査に通りやすくするための大切キーワードは「安定した収入」と「頭金(自己資金)」と「低い返済負担率」です。

「安定した収入」は今すぐどうこうできる話ではありませんが、非正規雇用でも安定した収入を得られることを、自分の人柄も含めてアピールすることが重要です。源泉徴収票など金融機関に求められているものはもちろん、それ以上の資料を積極的に遅延なく提出し、誠実に対応していくことも審査手続きの中でプラス評価されることもあります。

また、「頭金(自己資金)」の有無と金額も審査に大きな影響を与えます。できるだけ頭金の割合を増やしておくことは重要ですし、頭金として利用するつもりがないお金だとしても、住宅ローンを申し込む金融機関の口座にあらかじめ入金しておけば、審査の過程で貯蓄がある人物と認識される可能性が高まります。

3点目の返済負担率は、「背伸びしすぎた家(高い家)」を買わないようにする、ということにつながります。年収に対する住宅ローンの返済額の割合をできるだけ低くすることは、住宅ローンの審査を通りやすくするための重要な要素です。できれば、返済負担率を20%未満にできると良いでしょう。

もちろん、住宅ローンを申し込む前にカードローンやクレジットカードの分割払いを清算しておくことも重要です。

契約社員におすすめの住宅ローン

前述もしたようにSBI新生銀行の住宅ローンは契約社員でも利用できる可能性がある住宅ローンです。

契約社員は正社員と比べると収入を安定させにくいという面がありますし、退職金も少ない(または無い)ことが多く、正社員より不利な雇用契約の条件になっていることが大半です。このような点も考えても、できるだけ住宅ローンの条件のよい住宅ローンで借り入れておくことが大切です。

次に、おすすめしたいのはフラット35です。フラット35は、国の支援で成り立っている住宅ローンです。国の支援とは、税金が使われているということですね。そんな公共性の高い住宅ローンであるフラット35は、契約社員の方が住宅を購入する時の強い味方として長く人気を集めている住宅ローンです。

フラット35には、「幅広い国民が優良な住宅を持てるようにする」という目的があります。そのため、民間銀行の住宅ローンと比べて審査の面でも利用しやすいという特徴があります。「多くの国民が良い住宅を購入し住むことができるように」を目的としているフラット35だからこそ実現できる特徴です。

また、利用しやすい・審査に通りやすいだけでなく、民間銀行の固定金利タイプと比べるとフラット35は非常に低金利です。

フラット35は全国で300社以上の金融機関から申し込むことができますが、手数料や申込時のサポートの手厚さからおすすめしたいフラット35の申込先はARUHIです。

ARUHIは、全国規模の店舗網と豊富すぎるほどの商品ラインナップ、手数料のWEB割引などが理由でに業界最大手に君臨している人気の金融機関ですので、気になる方ぜひ一度サイトを確認してみてください。

住宅ローン審査で契約社員だということを隠すとバレる?バレない?

ここで一つの疑問として、審査が通りにくいからという理由から、自分が「契約社員」であることを隠して住宅ローン審査を行った場合は一体どうなるのでしょうか?

実は、契約社員の多くは月給制で、正社員と同じように社会保険にも加入しているので、金融機関が契約社員か正社員かの見極めをするのは極めて困難と言えます。

住宅ローン審査によく行われる在籍確認の電話は、あくまでも在籍確認が目的で、「その人は正社員ですか?」とまでは聞けませんので、契約社員や嘱託社員なのか正社員か、の見極めまでは難しいのが実情です。よって、契約社員である事実を隠すこと自体はできる可能性があります。

ただ、契約社員なのに嘘をついて住宅ローンの審査に申し込むと、「”嘘をついた”ということを頭の片隅におきながら住宅ローンの返済を続けなければならない」ということになります。後ろめたい気持ちをこの先何十年も抱えて生活するのは、かなりのストレスになるのではないでしょうか。

それに、返済が滞ることが無ければ問題にならない可能性が高いですが、もし、給与水準が低かった場合に「この年齢でこの会社に勤めているのに、一般的な水準と比べると低いな・・・・」などと、住宅ローンの審査担当者が勘付いて雇用証明書の提出を求められた場合には、もう隠し通すことは難しくなるでしょう。

住宅ローンは、借主と金融機関が信頼関係の下、長期にわたって返済していくものです。たとえ隠すことができても不誠実であることには変わりありませんし、隠していたことが発覚した時点で信頼関係は損なわれてしまいます。今後もお互いにやりとりができるように、初めから誠実に対応していきたいものですね。

全般的な住宅ローン審査対策とは?

次に一般的な住宅ローン審査対策について確認しておきましょう。働き方問わずこれらの審査項目・審査内容を確認して、可能な限り対策しておくことが住宅ローンの審査においては重要なポイントになります。

| 項目 | 内容 | 対策 |

|---|---|---|

| 年収 | 年収条件は必ず確認しておくようにしましょう。 | ARUHI(アルヒ)などで申し込めるフラット35やイオン銀行の住宅ローンのように年収100万円程度から利用できる住宅ローンもあれば、ソニー銀行に年収400万円以上の人に限定している住宅ローンもあります。 申し込み前に住宅ローンの年収基準は確認しておくようにしましょう。 |

| 年間返済負担率 | 住宅ローンをいくら借りれるかを決める要素に「収入」に対する「ローン返済」の割合があります。 | 一般的に年収400万円未満は年間返済負担率30%、年収400万円以上は年間返済負担率35%が上限とされています。 住宅ローンによって年間返済負担率の上限や計算方法が異なりますので、希望金額を融資してくれるかに不安がある場合はいくつかの住宅ローンに申し込みするようにしましょう。 |

| 年間返済負担率 | 年間返済負担率は住宅ローンだけでなくカードローンや自動車ローンなど、他のローン返済額も考慮して計算されます。 | 住宅ローン申込時に他の借り入れ状況を申告する必要があります。カードローン・フリーローン・自動車ローンなどのローン商品は住宅ローンの申し込み前に整理しておくことで借入可能額が増額できる可能性があります。 なお、他の借り入れ状況を隠して申し込んでも金融機関は簡単に把握できるようになっていますので正しく申告するようにしましょう。 |

| 個人情報に傷が無いか(ブラック登録) | 過去に各種ローンの支払い遅延などによる信用情報機関にその旨が登録されている可能性があります。 | 個人信用情報は過去5年間分は個人信条情報管理機関のデータベースに記録されています。ブラックリスト(異動)として記録されていると住宅ローンの審査では確実に落ちてしまいます。 携帯電話料金(の中の端末代金の分割支払い)、クレジットカードの支払いなど含め遅延が無いように管理しておくようにしましょう。 |

| 購入する物件の性能や価値 | 法令に準拠している物件であることや購入物件の販売価格 | 販売価格が極端に安い物件は法令に準拠できていない可能性があります。購入前に不動産会社に確認しておくようにしましょう。 また、利用しやすい住宅ローンの代表格であるフラット35は物件が一定の要件を満たしていないと利用できません。フラット35の利用を想定している人は物件選びの段階で注意するようにしてください。 なお、金融機関によっては物件の価値を再度別の不動産価値鑑定会社に委託して確認することがあります。周辺物件の販売価格よりも高い価格で購入していると不動産価値が理由で希望金額を融資してもらえなくなる可能性がありますので、周辺物件の販売価格の相場観は必ず確認しておくようにしましょう。 |

契約社員の住宅ローン審査対策とは?

頭金の用意を!

一般的に住宅ローンを組む際には2割の頭金を用意すべきというのが通説になっていますが、昨今では頭金がゼロでもマイホームを購入することができる住宅ローンも増えています。しかし頭金を用意することで返済余力に余裕がでるため住宅ローン審査にも通りやすくなりますので、できれば1割程度は頭金を用意しておくようにしましょう。

勤務先をできるだけ変えない

住宅ローン審査においては継続的な収入が見込めるかという点が重要視されるので、有期契約である契約社員が契約先を頻繁に変えていると審査に落ちる可能性が高まります。契約社員と言えども勤続年数には注意が必要です。(むしろ正社員よりも長い勤続実績が必要になると考えておくようにしましょう)

年収基準の低い銀行を選ぶ

銀行によっては400万以上という年収基準を設けていることや、年収を明確に定義していない場合があります。一般的には、住宅ローンを利用には300万円程度が必要と言われていますので、数ある住宅ローンの中から申し込み先を絞り込む場合、年収100万円~200万円以上の年収制限を明記している金融機関を含むようにしましょう。

これらの条件を満たすアルヒなどは候補に加えておきたい住宅ローンの1つと言えるでしょう。いずれも非常に魅力的な水準の住宅ローン金利で魅力的な住宅ローンです。

女性の契約社員も住宅ローンは組める?

契約社員の中でも、女性は出産などで長期的な休暇を得なければならなくなるというイメージから、男性の契約社員より住宅ローン審査に厳しい結果が出ることが想定されます。繰り返しですが、金融機関が住宅ローン審査を行う際に「安定かつ継続した収入が見込めるか?」という点を重視しているためであり、契約社員は有期契約の雇用形態で、かつ女性の契約社員は平均年収が低い傾向があるからです。

女性の契約社員という方は、契約社員・嘱託社員でも利用可能なSBI新生銀行の住宅ローンやSBIアルヒが提供しているスーパーフラットなどを候補に入れてみると良いでしょう。

契約社員の住宅ローン借り換えは可能?

借り換えとは、現在利用している住宅ローンを、別の金融機関や新しい条件で再契約することを指します。主な目的は、より低い金利や有利な返済条件を活用して総返済額を減らすことです。金利が下がったタイミングや、返済負担を軽くしたいときに行われるケースが多く、特に近年の金利上昇局面では「早めの借り換え」で固定金利へ切り替える動きも増えています。

ただし、借り換えには事務手数料や保証料、登記関連費用などの諸経費が発生します。そのため、単純に金利差だけで判断せず、実際にどれくらい得になるのかをシミュレーションで確認することが重要です。概ね金利差が0.3%以上、残りの返済期間が10年以上、残高が1,000万円以上ある場合には、借り換えによる効果が出やすいと言われています。

もちろん、契約社員の方でも住宅ローンの借り換えは可能です。ただし、借り換えでは改めて審査が行われるため、年収や勤続年数、他の借入状況などを改めてチェックされます。また、団体信用生命保険(団信)の加入審査も再度実施されるため、初回契約時よりも条件が良くなっているか、安定して返済できる状態であるかを確認しておくと安心です。

最近では、疾病保障が標準付帯または低コストで利用できる住宅ローンも増えています。たとえば、がんと診断された場合に住宅ローン残高の半分が保険で返済される「がん50%保障団信」を金利上乗せなしで提供するauじぶん銀行(年収200万円以上が目安)や、すべての病気やケガを対象とした「全疾病保障」が無料付帯する住信SBIネット銀行などが代表例です。

こうした疾病保障付きローンを選べば、単に月々の返済額を減らすだけでなく、万一の際にも安心できる仕組みを備えられます。特に契約社員の方は、正社員や公務員と比べて福利厚生での保障が少ない傾向があるため、住宅ローンで“保障を上乗せする”という考え方が今後ますます重要になっていくでしょう。

契約社員の住宅ローン審査書類について

| 備考 | |

|---|---|

| 身分証明書(免許証、パスポート、健康保険証など) | |

| 住民票 | |

| 源泉徴収票 | |

| 住民税決定通知書 | 勤務先で入手 |

| 住民税課税決定通知書 | 市区町村役場で入手 |

| 所得税の納税証明書 | 勤務先は1箇所であったり、確定申告をしてない場合には不要 |

| 物件に関する書類 | 中古住宅の場合は謄本 |

| 借り換えに関する書類(返済予定表) |

ろうきんやイオン銀行の住宅ローンはおすすめ?

契約社員の方でろうきんやイオン銀行の住宅ローンに興味を持っている方もいると思います。その際に気をつけたいのが金利水準と疾病保障などの付帯サービスです。ろうきんの住宅ローンは金利水準や疾病保障サービスがあまり充実していません。

イオン銀行は契約社員でも利用できますし、年収も100万円以上から利用できるので審査の通りやすさの観点からもおすすめです。

また、イオン銀行の住宅ローンには「イオンセレクトクラブ」でイオンでの買い物が最初の5年間、5%引きになるサービスが付帯していますのでイオンが近くにある人やイオンでの買い物が多い人は便利に利用できると思います。

契約社員でも利用しやすいフラット35とは?

一般的な住宅ローン審査では、金融機関は「安定かつ継続した収入が見込めるか?」を重視するので、有期雇用契約を結んでいる契約社員は正社員よりは審査の面で不利です。また、一般的には正社員や公務員と比較すると平均年収も低いので住宅ローンを利用しにくい状況にあります。

ただし、フラット35という住宅ローンは住宅金融支援機構(日本政府が100%出資している公的な機関)と国内約330の金融機関が提携している長期固定金利型住宅ローンで、民間の住宅ローンとは異なり、国の戦略(幅広い国民が良質な家を持てるようにする、など)に基づいて提供されている住宅ローンなので利用しやすい審査基準が設けられています。

![]()

フラット35は、雇用形態や職種による差別はほとんどありません。自営業でも派遣社員でも契約社員でも利用できますし、場合によってはアルバイトでも利用することができます。年収も100万円前後の人にも貸し出した実績もありますので、強い味方となってくれるでしょう。

契約社員だと住宅ローン(フラット35)はいくら借りれる?

契約社員が住宅ローンをいくら借りれるかのシミュレーションをご紹介したいと思います。契約社員だからと言って借入可能金額の上限が下がることはありません。基本的には年収と返済負担率で計算されます。以下は、金利は1.2%程度、他のローンの利用がなく、35年・元利均等返済で借りた場合でシュミレーションしています。

| 年収 | 借り入れ上限 | 月々の返済額 |

| 200万円 | 約1,700万円 | 約49,000円 |

| 250万円 | 約2,100万円 | 約62,000円 |

| 300万円 | 約2,500万円 | 約75,000円 |

| 350万円 | 約2,900万円 | 約87,000円 |

| 400万円 | 約3,900万円 | 約117,000円 |

| 450万円 | 約4,400万円 | 約131,000円 |

続いて、フラット35の取扱件数で16年連続で圧倒的なシェアで1位を獲得しているARUHIについて解説しておきます。

おすすめはARUHIのフラット35・スーパーフラット

ARUHIは16年連続でフラット35の取扱件数で1位の実績がある住宅ローン専門の金融機関です。ARUHIは全国の主要都市に店舗を持ち、豊富な実績を持つ専門スタッフに相談することができます。住宅ローンは人生で何度も経験するものではないので、専門スタッフに相談できるのは非常に心強いと言えます。

また、ネット申込にも積極的に対応しているので店舗に相談できない人も全く問題なく利用できます(むしろ手数料が優遇される可能性があります)

職業・働き方ごとの住宅ローンの解説

以下は職業や働き方ごとにおすすめの住宅ローンや注意したい住宅ローン審査のポイントを解説した記事です。合わせて参考にしてください。

フラット35関連記事

今月のおすすめ特集

- ヤフーの住宅ローンは終了|PayPay銀行の住宅ローンの選び方【2026年】

- ARUHI 住宅ローン(フラット35)の落とし穴・デメリット・メリットとは?

- フラット35からフラット35への借り換えシミュレーション

- 住宅ローン変動金利ランキング!変動金利を選ぶならココ!

- 住宅ローン固定金利(35年)ランキング | 実質金利で詳しく比較!

- 【最新】フラット35金利比較ランキング

- 住宅ローン借り換えランキング!おすすめの住宅ローンは?

- りそな銀行 住宅ローンのメリット・デメリットとは?

- 住信SBIネット銀行の住宅ローンの落とし穴とは?

- SBI新生銀行の住宅ローンの落とし穴やデメリットは?

- auじぶん銀行の住宅ローンの落とし穴やメリット・デメリットを徹底解説!

- イオン銀行の住宅ローンの評判・メリット・デメリットとは?

- ソニー銀行 住宅ローンの落とし穴・メリット・デメリットとは?

各社住宅ローンの金利速報

サイト更新情報

- 自然災害債務整理ガイドラインとは|被災で住宅ローン返済が困難な方へ

- 住信SBIネット銀行のフラット35の特徴|保証型の受付停止と買取型を解説

- みずほ銀行のネット完結型住宅ローン|金利・団信・審査を解説

- 住信SBIネット銀行の住宅ローン審査は厳しい?甘い?基準を解説

- ソニー銀行と住信SBIネット銀行の住宅ローン徹底比較|選ぶならどっち?

- 住信SBIネット銀行のスゴ団信を解説|保障内容・上乗せ金利・注意点

- 住宅ローンのつなぎ融資とは?対応する銀行と注文住宅での使い方

- ヤフーの住宅ローンは終了|PayPay銀行の住宅ローンに一本化

- PayPay銀行の住宅ローンはつなぎ融資に対応している?注文住宅での使い方

- PayPay銀行の住宅ローンの特徴・金利・手数料・メリットは?【2026年】

2026.06.30

2026.06.30

2026.06.30

2026.06.30

2026.06.30

2026.06.29

2026.06.29

2026.06.29

2026.06.29

2026.06.28

住宅ローンの基礎

住宅ローンの審査特集

- auじぶん銀行の住宅ローン審査

- 住信SBIネット銀行の住宅ローン審査

- SBI新生銀行の住宅ローン審査

- PayPay銀行の住宅ローン審査

- イオン銀行の住宅ローン審査

- ソニー銀行の住宅ローン審査

- アルヒの住宅ローン(フラット35)の審査

- 審査に通りやすい銀行は?住宅ローン審査基準を比較

職業別の住宅ローン審査

- 自営業・個人事業主におすすめの住宅ローンと審査対策

- 派遣社員におすすめの住宅ローンと審査対策

- 契約社員におすすめの住宅ローンと審査対策

- 公務員におすすめ住宅ローンと審査対策

- 会社役員・経営者・社長におすすめの住宅ローンと審査対策

- アルバイト・パートの住宅ローン審査

年収別の住宅ローン審査

- 年収別の住宅ローンの審査と目安

- 年収100万円の住宅ローン審査基準

- 年収200万円の住宅ローン審査基準

- 年収300万円の住宅ローン審査基準

- 年収400万円の住宅ローン審査基準

- 年収500万円の住宅ローン審査基準

- 年収600万円の住宅ローン審査基準

- 年収700万円の住宅ローン審査基準

- 年収800万円の住宅ローン審査基準

- 年収900万円の住宅ローン審査基準

- 年収1000万円の住宅ローン審査基準

地域別おすすめ住宅ローン

取扱銀行一覧

- auじぶん銀行

- ソニー銀行

- PayPay銀行

- ヤフーの住宅ローン

- SBI新生銀行

- イオン銀行

- りそな銀行

- ARUHI(旧SBIモーゲージ)

- 住信SBIネット銀行

- 住信SBIネット銀行(フラット35)

- SBIマネープラザ

- 三菱UFJ銀行

- 三井住友銀行

- みずほ銀行

- ゆうちょ銀行

- 三井住友信託銀行

- 横浜銀行

- 千葉銀行

- 福岡銀行

- 静岡銀行

- 常陽銀行

- 七十七銀行

- 西日本シティ銀行

- 京都銀行

- 広島銀行

- 八十二銀行

- 群馬銀行

- 北陸銀行

- 中国銀行

- 十六銀行

- 足利銀行

- きらぼし銀行

- 全宅住宅ローン

- 日本住宅ローン

- 東京スター銀行

執筆・監修者

Copyright © Izit Inc. 2013 - 2025

Copyright © Izit Inc. 2013 - 202