変動金利?固定金利?変動金利タイプの選び方

みんなの住宅ローンに掲載する情報には金融機関のPR情報が含まれます。

2024年5月2日

変動金利?固定金利?変動金利タイプの選び方

住宅ローンの借り入れや借り換えを検討するときに、最初に考えなければならないのが金利タイプの選び方です。

2024年に入って変動金利タイプの住宅ローンの金利がいよいよ上昇する動きができており、より真剣に考える必要性がでてきています。少なくとも変動金利タイプを選ぶ人は、将来、金利が上昇したとしても、自分の判断に納得できるぐらいまでは理解を深めておくことをおすすめします。

住宅ローンの金利タイプの決定は、どの金融機関に住宅ローンを申し込むかを決める前にある程度決めておく必要があります。金融機関によって得意とする(力を入れている)金利タイプが違うので、金利タイプを選んで、その金利タイプで有利な金利を提示している金融機関を探すようにしましょう。

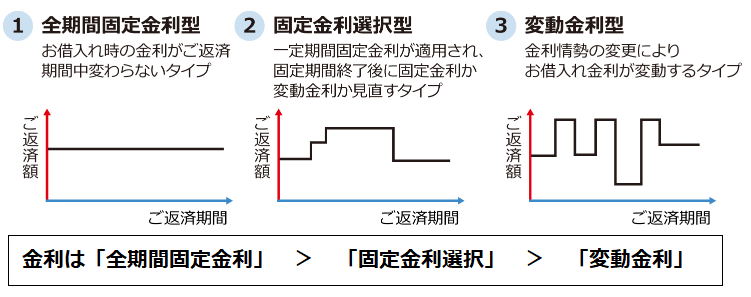

住宅ローンの金利タイプとは?

一般的な住宅ローンの場合、大きく3つの金利タイプがあります。金利タイプを選ぶにはまずこの3つの金利タイプのメリットとデメリットを理解しておく必要があります。

金利タイプ選びとは簡単に言えば「変動金利で借りるか」「固定金利で借りるか」を決めると言うことです。

3つの金利タイプの特徴

| 全期間固定型 |

住宅ローンの金利が変わらず、完済までの毎月の返済額が確定できるので将来設計が立てやすい。返済中に市場金利が上昇しても住宅ローンの支払いに影響ない。 一般的に「固定金利選択型」や「変動金利型」よりも金利が高い。 |

| 固定金利選択型 | 一定期間の金利を固定できるので、その期間の毎月の返済額を確定できる。金利を固定して金利情勢を確認しながら金利を見直すことができる。一般的に、「全期間固定型」よりは金利が低く、「変動金利型」よりは金利が高い。 |

| 変動金利型 | 市場金利が上昇すると毎月の返済額が上昇する可能性がある。一般的には「全期間固定型」「固定金利選択型」よりも金利が低く、金利が上昇しなければ最終的な総返済額を抑えることができる。 |

変動金利は原則として毎月の返済額は5年毎に見直しされる

変動金利は、市場金利の変動に伴い返済期間中でも定期的に金利が変動するのは前述のとおりです。

ただ、いつ変わるかはあらかじめ決まっていることが多く、基本的には半年に1度、短期プライムレートの変動に応じて適用金利が変わる仕組みになっています。

また、変動金利の元利均等返済(毎月の返済額が、返済期間開始から返済期間終了まで均等となる返済方式)では、毎月返済額が5年毎に見直されます。つまり、5年以内に金利が上昇した場合、6年目以降の毎月返済額の元金と利息の内訳が変わり、利息の割合が増えることになります。

また、金利上昇幅が大きいと返済額が変わるまでに「未払利息」が発生する恐れがあり、未払利息は最終返済日に一括返済することが多いことから負担になることがあります。金利上昇時の「毎月返済額の変動」と「未払利息」が変動金利を選ぶときには注意が必要です。

なお、この法則に該当したい住宅ローンもたくさん存在しています。

共働き夫婦におすすめ?

変動金利に向いているのは、ダブルインカムの共働き夫婦と言われています。夫婦の片方の収入に頼るケースよりも、家計に余裕が出ることが多く、夫婦で多く稼げるうちに住宅ローンを出来る限り返済してしまうことが目指しやすいからです。

次に、変動金利の選ぶときには、「返済期間を短く設定すること」「金利が低いうちに繰上返済をがんばること」の2点はおさえたいポイントです。

返済期間を短く設定する

変動金利の最大のメリットは、固定金利に比べ金利が低いこと。同じ期間、同じ借入額の場合、変動金利の方が毎月の返済金額が少なくなります。つまり「変動金利で返済期間を短くしてローンを組む」ことが可能になります。また、金利上昇のリスクを少なくするためにも返済期間を短くすることが重要です。

金利が低いうちに繰上返済をがんばる

低金利のうちに繰上返済をがんばれば、当然早く完済することができます。つまり、低金利水準の恩恵を受けるためには、短期間で完済することが重要です。変動金利のリスクを理解すれば、経済的に住宅ローンを返済することが出来ます。繰上返済は、その全額が元金に充当されるため、元々毎月の返済金額の中で利息部分が少ない変動金利ではより効率がよい返済となります。

超低金時代と言われる今、将来的に金利が上昇する可能性は十分にあります。ただ、将来に金利が上昇しても、その時点で借入額の残高が少なければそのリスクは抑えられるはずです。変動金利の特徴をしっかり理解して、現在の低金利の恩恵を十分に享受できるとよいですね。

マイホーム・住宅ローンに関する関連リンク集

おすすめ住宅ローン一覧

今月の注目住宅ローン

今月のおすすめ特集

- イオン銀行の住宅ローンの評判・メリット・デメリットとは?

- ソニー銀行 住宅ローンの落とし穴・メリット・デメリットとは?

- auじぶん銀行の住宅ローンの落とし穴やメリット・デメリットを徹底解説!

- 住宅ローン変動金利ランキング!変動金利を選ぶならココ!

- 【最新】フラット35金利比較ランキング

- フラット35からフラット35への借り換えシミュレーション

- りそな銀行 住宅ローンのメリット・デメリットとは?

- 住宅ローン借り換えランキング!おすすめの住宅ローンは?

- ARUHI 住宅ローン(フラット35)の落とし穴・デメリット・メリットとは?

- 住信SBIネット銀行の住宅ローンの落とし穴とは?

- SBI新生銀行の住宅ローンの落とし穴やデメリットは?

- 住宅ローン固定金利(35年)ランキング | 実質金利で詳しく比較!

- ヤフーの住宅ローンのメリット・デメリット

各社住宅ローンの金利速報

サイト更新情報

- auじぶん銀行の住宅ローンに外構費用を組み込める??

- 「フラット35リノベ」とは?中古住宅購入と性能向上のリフォーム実施で金利優遇

- 【必見】母子家庭・シングルマザーのパートでも住宅ローンが借りられる?!

- 【速報】ソニー銀行が2024年11月の住宅ローン金利を発表!

- イオン銀行のフラット35のメリット・デメリット・特徴は?

- auじぶん銀行を給与受取口座にして住宅ローンを利用するメリットは?

- auじぶん銀行の住宅ローンでリフォーム・リノベーション資金は借り入れ可能?

- 住宅ローン融資手数料が安いランキング/おすすめの住宅ローンは?

- SBI新生銀行 住宅ローンのつなぎ融資の実力は?

- りそな銀行 住宅ローンの審査基準とは?

2024.10.22

2024.10.22

2024.10.22

2024.10.22

2024.10.20

2024.10.20

2024.10.20

2024.10.20

2024.10.20

2024.10.19

住宅ローンの基礎

住宅ローンの審査特集

- auじぶん銀行の住宅ローン審査

- 住信SBIネット銀行の住宅ローン審査

- SBI新生銀行の住宅ローン審査

- PayPay銀行の住宅ローン審査

- イオン銀行の住宅ローン審査

- ソニー銀行の住宅ローン審査

- アルヒの住宅ローン(フラット35)の審査

- 審査に通りやすい銀行は?住宅ローン審査基準を比較

職業別の住宅ローン審査

- 自営業・個人事業主におすすめの住宅ローンと審査対策

- 派遣社員におすすめの住宅ローンと審査対策

- 契約社員におすすめの住宅ローンと審査対策

- 公務員におすすめ住宅ローンと審査対策

- 会社役員・経営者・社長におすすめの住宅ローンと審査対策

- アルバイト・パートの住宅ローン審査

年収別の住宅ローン審査

- 年収別の住宅ローンの審査と目安

- 年収100万円の住宅ローン審査基準

- 年収200万円の住宅ローン審査基準

- 年収300万円の住宅ローン審査基準

- 年収400万円の住宅ローン審査基準

- 年収500万円の住宅ローン審査基準

- 年収600万円の住宅ローン審査基準

- 年収700万円の住宅ローン審査基準

- 年収800万円の住宅ローン審査基準

- 年収900万円の住宅ローン審査基準

- 年収1000万円の住宅ローン審査基準

地域別おすすめ住宅ローン

取扱銀行一覧

- auじぶん銀行

- ソニー銀行

- PayPay銀行

- ヤフーの住宅ローン

- SBI新生銀行

- イオン銀行

- りそな銀行

- ARUHI(旧SBIモーゲージ)

- 住信SBIネット銀行

- 住信SBIネット銀行(フラット35)

- SBIマネープラザ

- 三菱UFJ銀行

- 三井住友銀行

- みずほ銀行

- ゆうちょ銀行

- 三井住友信託銀行

- 横浜銀行

- 千葉銀行

- 福岡銀行

- 静岡銀行

- 常陽銀行

- 七十七銀行

- 西日本シティ銀行

- 京都銀行

- 広島銀行

- 八十二銀行

- 群馬銀行

- 北陸銀行

- 中国銀行

- 十六銀行

- 足利銀行

- きらぼし銀行

- 全宅住宅ローン

- 日本住宅ローン

- 東京スター銀行

執筆・監修者

Copyright © Izit Inc. 2013 - 2024

Copyright © Izit Inc. 2013 - 2024