SBI新生銀行のステップダウン住宅ローン(ステップダウン金利)のデメリットなどをわかりやすく解説!

みんなの住宅ローンに掲載する情報には金融機関のPR情報が含まれます。

2026年2月25日

SBI新生銀行のステップダウン住宅ローン(ステップダウン金利)のデメリットなどをわかりやすく解説!

SBI新生銀行は、旧日本長期信用銀行が前身であり、2023年にSBIグループ傘下となって現在の社名に変更された銀行です。

様々な商品がある中でも、特に個人向けのサービスに力を入れているのが特徴です。低金利の35年固定プランや変動金利、そして個々のニーズに合わせた多彩な住宅ローンラインナップを取り揃えています。

さらに注目なのが、2017年から取り扱っている「新生パワースマート住宅ローン(ステップダウン金利型住宅ローン)」です。これは、返済期間に応じて金利が段階的に下がっていく長期型の固定金利住宅ローンで、将来的に家計負担を抑えたいと考えている方にとって非常にユニークな選択肢となっています。

この金利タイプの最大の特徴は、世の中の金利動向に関係なく、将来的に金利が下がっていくことが契約時点で確定している点にあります。2025年以降、日銀の利上げを背景に住宅ローン金利が全般的に上昇している今だからこそ、固定金利で将来的な金利低下が保証されるステップダウン型は改めて注目を集めています。

変動金利を選んだ場合は金利上昇のたびに返済額が増えるリスクがありますが、ステップダウン金利を選んだ場合は返済額が変動することなく、さらに将来にわたって金利が下がっていく安心感があります。

この特集ページでは、SBI新生銀行のステップダウン型住宅ローンの金利・特徴・メリット・デメリットをわかりやすく解説します。

目次

ステップダウン型住宅ローンとは?

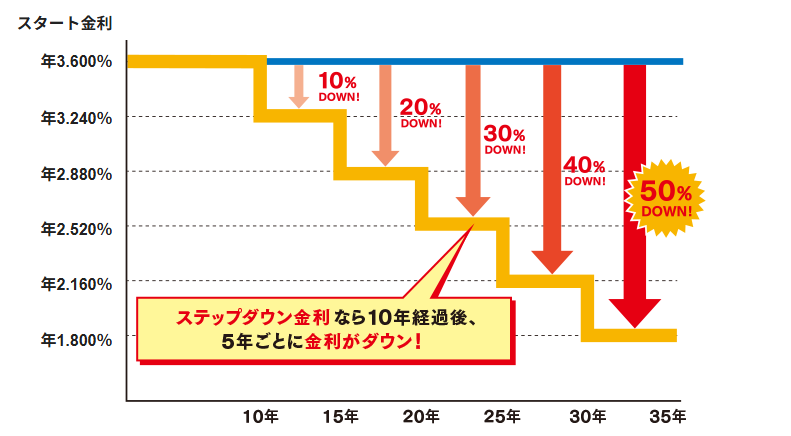

SBI新生銀行が提供している「ステップダウン金利」は、契約から10年経過後に、5年ごとに金利が段階的に下がっていく住宅ローンです。

例えば借入期間を35年に設定した場合、最初の10年間は当初の金利が適用され、その後は5年ごとに金利が段階的に引き下げられていきます。最終的に、31年目から35年目にかけては当初金利の約半分にまで下がる設計となっており、通常の固定金利型ローンに比べて総返済額が抑えられるのが大きなメリットです。

将来の返済負担を軽くしたい方にとっては、非常に安心感のある長期固定型の金利タイプといえます。子育て期に教育費がかかるタイミングで返済額が軽くなるため、ライフプランに合わせた返済設計がしやすいのも魅力です。

ただ、一般的な住宅ローンとは構造が異なるため、他行の固定金利型ローンと比較する際は金利の数値だけで判断せずに総返済額をシミュレーションすることが重要です。SBI新生銀行の公式サイトには返済シミュレーションツールが用意されており、他の住宅ローンとの比較が簡単に行えます。

SBI新生銀行のステップダウン型の金利は?

2026年6月のSBI新生銀行の全期間固定金利とステップダウン住宅ローンの金利は以下のとおりです。(手数料定額型)

| 長期固定 | ステップダウン金利(スタート金利) | |

| 25年固定 | 年3.730% | 年3.830% |

| 30年固定 | 年3.780% | 年3.930% |

| 35年固定 | 年3.880% | 年4.080% |

スタート金利だけを見ると長期固定よりも高く見えますが、ステップダウン金利は10年後以降に段階的に下がっていくため、35年間を通じた総返済額では長期固定より少なくなるケースも多い点が重要なポイントです。必ず公式サイトのシミュレーションツールで比較してみましょう。

また、SBI新生銀行では変動金利や10年固定金利も競争力のある金利で提供されています。定期的に住宅ローン関連のキャンペーンも実施されていますので、申し込みを検討する際は公式サイトで最新情報を確認しておくことをおすすめします。

ステップダウン型住宅ローンの特徴・メリット

① 将来的な金利低下が契約時点で確定している

固定金利でありながら金利が段階的に下がるため、変動金利のような金利上昇リスクを抱えることなく、将来の返済負担が軽くなる見通しを持てます。2025年以降の利上げ局面でも、ステップダウン型であれば当初固定した金利から変動する心配がありません。

② 子育て世帯や将来の収入変化に備えたい人に最適

子供が大学進学を迎える頃や、定年退職後の収入が減る時期などに住宅ローンの返済額が自動的に下がっていく設計は、長期的なライフプランと相性が良いといえます。大学4年間にかかる学費は500万円前後といわれており、その時期に月々の返済負担が軽くなるのは大きな助けになります。

③ 安心保障付団信(介護保障)が付帯

死亡・高度障害に加えて一定の要介護状態になった場合も残債が保険金で完済される「安心保障付団信」が付帯しています。老後まで返済が続くローンにおいて介護保障は大きな安心材料であり、他行にはないSBI新生銀行独自の強みです。

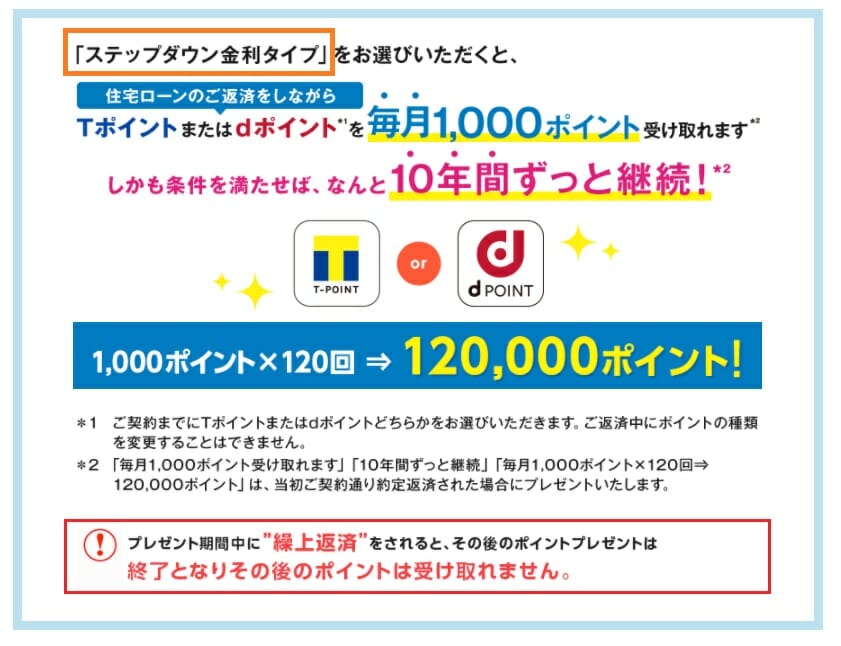

また、ステップダウン住宅ローンは、12万ポイント分もポイントがもらえる特典が付いています。Tポイントもしくはdポイントが10年間も毎月1000ポイントもらえます。

※Tポイントを受け取るには住宅ローン申し込み後にT会員番号もしくはdポイント会員番号を登録する必要があるので忘れないようにしましょう。

ステップダウン型住宅ローンはこんな人におすすめ

・若年層やこれから収入が増える見込みのある人

・子育て期の出費が多い家庭

・退職金など将来的な一時収入を見込んでいる人

・資産運用や貯蓄を優先したい人

・利上げ局面でも固定金利の安心感を求めながら、将来の金利低下も享受したい人

ステップダウン型住宅ローンの審査基準

SBI新生銀行の一般の住宅ローンと審査基準は大きく変わっていませんが、ステップダウン型特有の条件もあります。

●借入申込時の年齢が20歳以上65歳以下で、かつ完済時年齢が80歳未満であること。

●団体信用生命保険への加入資格を有すること。

●前年度税込年収が300万円以上の正社員または契約社員であること。

●自営業の方については業歴2年以上、かつ2年平均300万円以上の所得(経費控除後の金額)を有すること。

●日本国籍または永住許可を有すること。

●その他当行所定の資格・要件を満たしていること。

●当行に総合口座パワーフレックスを開設していること。●お借入金額が2,000万円以上3億円以下(10万円単位)であること

※ステップダウン金利は借入金額が2,000万円以上の方のみ利用可能です。借り換えでの利用を検討している場合は、残債が2,000万円を下回っていないか事前に確認してください。

ステップダウン型住宅ローンの事務手数料

ステップダウン型住宅ローンの事務手数料は110,000円(税込)の定額制です。

SBI新生銀行の住宅ローンには定額制と定率制があり、定率制(借入額×2.2%)は変動金利(半年型)の「変動フォーカス」が対象です。定額制の55,000円(税込)タイプと比べると110,000円はやや高額ですが、安心保障付団信やコントロール返済などの付帯サービスが充実しているため、その分の価値は十分にあります。他行の定率制(数百万円規模のローンで数十万円)と比較すれば、依然として格安の水準です。

ステップダウン型住宅ローンの安心保障団信とコントロール返済

“安心保障付団信”は、債務者が死亡または高度障害と認定された場合だけでなく、一定の要介護状態になったときも残債と同額の保険金が支払われる生命保険です。

一定の要介護状態とは、以下①②のいずれかの場合です。

①公的介護保険制度の要介護3以上に認定

②下記ABCいずれかの状態になり、その状態が180日継続したことが医師によって診断確定

A:「歩行、衣服の着脱、入浴、食物の摂取、排泄(以下、5項目とする)のうち1つが全部介助」+「5項目のうち1つが全部介助か一部介助の状態」

B:「5項目のうち3つが一部介助の状態」

C:「器質性認知症」かつ「意識障害のない状態で見当識障害がある」と診断確定された

住宅ローンの返済期間が70代まで及ぶことも珍しくない現代において、介護状態を保障してくれる団信の存在は非常に心強いものがあります。脳梗塞などの後遺症で若くして介護状態になるリスクもゼロではなく、銀行業界の中でも介護保障付きの団信は貴重な存在といえます。SBI新生銀行のステップダウン型住宅ローンには、この安心保障付団信が標準装備されている点が他行との大きな差別化ポイントです。

コントロール返済は、期間短縮型の一部繰り上げ返済をした際に、返済期間を短くした分だけ元本の返済を一時停止できるサービスです。収支の余裕があるうちに繰り上げ返済をしておけば、後々返済が苦しい時期に元本の返済を休むことができます。これは家計の柔軟性を高める非常に実用的な仕組みです。

ステップダウン型住宅ローンのデメリット・注意点

ステップダウン型住宅ローンは固定金利タイプのため、金利上昇リスクはありません。ただし、利用するにあたり以下の点には注意が必要です。

●借入金額が2,000万円未満だと利用できない

●借入期間中に他の金利タイプへの変更はできない

●Tポイント・dポイント付与は2024年1月19日(金)をもって終了。これから新規契約する人はポイント付与の対象外

●SBI新生銀行の中では初期費用がやや高め(ただし110,000円(税込)は他行の定率制と比べると格安)

●がん団信への加入はできない

まとめ

SBI新生銀行のステップダウン住宅ローンは、固定金利でありながら将来的な金利低下が確定しているという、他行では見られない独自の商品です。

2025年以降、日銀の段階的な利上げを背景に住宅ローン金利が上昇している現在、「変動金利の金利上昇リスクは避けたいが、固定金利の高止まりも気になる」という方にとって、ステップダウン金利型は理想的なバランスを提供しています。長期固定の安心感を持ちながら、将来にわたって返済額が軽くなっていく設計は、特にこれからのローン選びにおいて説得力があります。

安心保障付団信や柔軟な返済を可能にするコントロール返済など、SBI新生銀行らしい付加価値も揃っており、金利だけでなくサービス面でも評価できる住宅ローンです。まずは公式サイトのシミュレーションで、ご自身の条件での総返済額を確認してみてください。

SBI新生銀行関連記事

マイホーム・住宅ローンに関する関連リンク集

おすすめ住宅ローン一覧

今月のおすすめ特集

- 【最新】フラット35金利比較ランキング

- 住宅ローン固定金利(35年)ランキング|実質金利で詳しく比較!

- 住宅ローン借り換えランキング!おすすめの住宅ローンは?

- auじぶん銀行の住宅ローンの落とし穴やメリット・デメリットを徹底解説!

- SBIアルヒ(ARUHI)の住宅ローン(フラット35)の落とし穴・デメリット・メリットとは?

- フラット35からフラット35への借り換えシミュレーション

- ヤフーの住宅ローンは終了|PayPay銀行の住宅ローンの選び方【2026年】

- 住宅ローン変動金利ランキング!変動金利を選ぶならココ!

- りそな銀行 住宅ローンのメリット・デメリットとは?

- 住信SBIネット銀行の住宅ローンの落とし穴とは?

- SBI新生銀行の住宅ローンの落とし穴やデメリットは?

- イオン銀行の住宅ローンの評判・メリット・デメリットとは?

- ソニー銀行 住宅ローンの落とし穴・メリット・デメリットとは?

各社住宅ローンの金利速報

サイト更新情報

- SBIアルヒがフラット35シェア16年連続No.1|約4人に1人が利用

- auじぶん銀行の住宅ローンでPontaポイントは貯まる?じぶんプラスを解説

- フラット35「子育てプラス」子どもの数で金利引き下げをやさしく解説

- 横浜銀行の住宅ローンのメリット・デメリット|金利・団信をやさしく解説

- フラット35の金利引下げ「ポイント制度」を解説|子育てプラスも

- 日本の住宅ローンは年間どれくらい?新規貸出額と残高の最新データ

- auじぶん銀行の住宅ローンの審査基準と再審査/審査は厳しい?甘い?

- 携帯・電気・ネット・TVとセットで割引になるauじぶん銀行「住宅ローン金利優遇割」を解説

- フラット35の借り換え手数料を徹底比較【2026年7月】

- 10年後の住宅ローン金利を予想/変動金利はどうなる?【2026年7月】

2026.07.02

2026.07.02

2026.07.02

2026.07.02

2026.07.02

2026.07.02

2026.07.01

2026.07.01

2026.07.01

2026.07.01

住宅ローンの基礎

住宅ローンの審査特集

- auじぶん銀行の住宅ローン審査

- 住信SBIネット銀行の住宅ローン審査

- SBI新生銀行の住宅ローン審査

- PayPay銀行の住宅ローン審査

- イオン銀行の住宅ローン審査

- ソニー銀行の住宅ローン審査

- アルヒの住宅ローン(フラット35)の審査

- 審査に通りやすい銀行は?住宅ローン審査基準を比較

職業別の住宅ローン審査

- 自営業・個人事業主におすすめの住宅ローンと審査対策

- 派遣社員におすすめの住宅ローンと審査対策

- 契約社員におすすめの住宅ローンと審査対策

- 公務員におすすめ住宅ローンと審査対策

- 会社役員・経営者・社長におすすめの住宅ローンと審査対策

- アルバイト・パートの住宅ローン審査

年収別の住宅ローン審査

- 年収別の住宅ローンの審査と目安

- 年収100万円の住宅ローン審査基準

- 年収200万円の住宅ローン審査基準

- 年収300万円の住宅ローン審査基準

- 年収400万円の住宅ローン審査基準

- 年収500万円の住宅ローン審査基準

- 年収600万円の住宅ローン審査基準

- 年収700万円の住宅ローン審査基準

- 年収800万円の住宅ローン審査基準

- 年収900万円の住宅ローン審査基準

- 年収1000万円の住宅ローン審査基準

地域別おすすめ住宅ローン

取扱銀行一覧

- auじぶん銀行

- ソニー銀行

- PayPay銀行

- ヤフーの住宅ローン

- SBI新生銀行

- イオン銀行

- りそな銀行

- ARUHI(旧SBIモーゲージ)

- 住信SBIネット銀行

- 住信SBIネット銀行(フラット35)

- SBIマネープラザ

- 三菱UFJ銀行

- 三井住友銀行

- みずほ銀行

- ゆうちょ銀行

- 三井住友信託銀行

- 横浜銀行

- 千葉銀行

- 福岡銀行

- 静岡銀行

- 常陽銀行

- 七十七銀行

- 西日本シティ銀行

- 京都銀行

- 広島銀行

- 八十二銀行

- 群馬銀行

- 北陸銀行

- 中国銀行

- 十六銀行

- 足利銀行

- きらぼし銀行

- 全宅住宅ローン

- 日本住宅ローン

- 東京スター銀行

執筆・監修者

Copyright © Izit Inc. 2013 - 2025

Copyright © Izit Inc. 2013 - 202